Podatek akcyzowy Akcyza lub podatek akcyzowy jest podatkiem

Podatek akcyzowy Akcyza lub podatek akcyzowy jest podatkiem pośrednim, konsumpcyjnym nakładanym na niektóre wyroby konsumpcyjne tzw. wyroby akcyzowe. Podmiotami podlegającymi obowiązkowi podatku akcyzowego są: producenci wyrobów akcyzowych importerzy wyrobów akcyzowych sprzedawcy wyrobów akcyzowych jednostki świadczące usługi w zakresie wyrobów akcyzowych

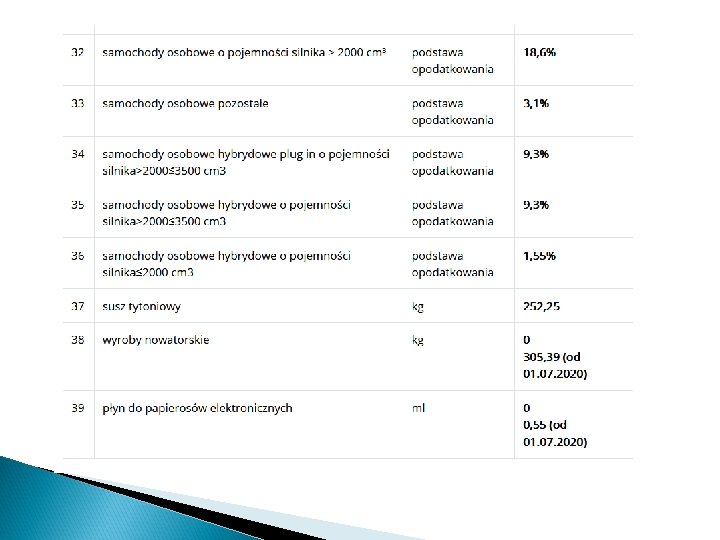

Podatek akcyzowy Do wyrobów akcyzowych należą m. in. : alkohol etylowy, wino, napoje fermentowane oraz pośrednie, piwo, paliwa silnikowe samochody osobowe wyroby tytoniowe energia elektryczna paliwa opałowe gaz jako paliwo silnikowe oleje smarowe płyny do papierosów elektronicznych i wyrobów nowatorskich wyroby węglowe susz tytoniowy

Podatek akcyzowy Podstawą opodatkowania jest: Obrót wyrobami akcyzowymi, W imporcie jest to wartość towarów importowanych powiększona o należne cło, Ilość wyrobów akcyzowych, gdy akcyza określana jest kwotowo Stawki akcyzy mogą być wyrażone kwotowo lub procentowo. Przy ustalaniu ceny brutto towaru objętego podatkiem VAT i podatkiem akcyzowym, należy pamiętać, że w pierwszej kolejności nalicza się wartość akcyzy, a następnie wartość VAT.

Podatek od nieruchomości Podatek lokalny pobierany przez samorząd gminny, w którym przedmiotem opodatkowania jest posiadanie nieruchomości. Opodatkowaniu podatkiem od nieruchomości podlegają następujące nieruchomości lub obiekty budowlane: ◦ grunty, ◦ budynki lub ich części, ◦ budowle lub ich części związane z prowadzeniem działalności gospodarczej.

Podatek od nieruchomości Podstawą opodatkowania jest: 1. dla gruntów – powierzchnia gruntu wyrażona w metrach kwadratowych lub hektarach. 2. dla budynków lub ich części – powierzchnia użytkowa budynku lub jego części wyrażona w m², 3. dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej – wartość, o której mowa w przepisach o podatkach dochodowych, ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych – ich wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego

Podatek od nieruchomości Stawki podatku - rada gminy określa, w drodze uchwały stawki podatku od nieruchomości. Podatek od nieruchomości 2020 – stawki maksymalne Grunty związane z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków: 0, 95 zł od 1 m 2 powierzchni; Grunty pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – 4, 80 zł od 1 ha powierzchni. Budynki lub ich części mieszkalne – 0, 81 zł od 1 m 2 powierzchni użytkowej.

Zwolnienia od podatku od nieruchomości normuje art. 7 ustawy o podatkach i opłatach lokalnych. Zwolnione z podatku są m. in. - budynki gospodarcze lub ich części: służące działalności leśnej lub rybackiej, położone na gruntach gospodarstw rolnych, służące wyłącznie działalności rolniczej, zajęte na prowadzenie działów specjalnych produkcji rolnej;

- grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich utrzymania i konserwacji, zgodnie z przepisami o ochronie zabytków, z wyjątkiem części zajętych na prowadzenie działalności gospodarczej; - grunty, budynki lub ich części zajęte wyłącznie na potrzeby prowadzenia przez stowarzyszenia statutowej działalności wśród dzieci i młodzieży w zakresie oświaty, wychowania, nauki i techniki, kultury fizycznej i sportu, z wyjątkiem wykorzystywanych do prowadzenia działalności gospodarczej, oraz grunty zajęte trwale na obozowiska i bazy wypoczynkowe dzieci i młodzieży; itd. .

: )")

Dziękujemy za uwagę : ) : )

- Slides: 11