PLAN CONTABLE GENERAL EMPRESARIAL ASPECTOS LEGALES Resolucin N

PLAN CONTABLE GENERAL EMPRESARIAL

ASPECTOS LEGALES Resolución Nº 041 -2008 -EF/94 del Consejo Normativo de Contabilidad Aprobación: 23 de Octubre de 2008 Publicación: 25 de Octubre de 2008 Vigencia: 01 de Enero de 2010 ( Se recomienda su aplicación anticipada en el año 2009) Sustituye la Resolución CONASEV Nº 00684 -EFC/94. 10

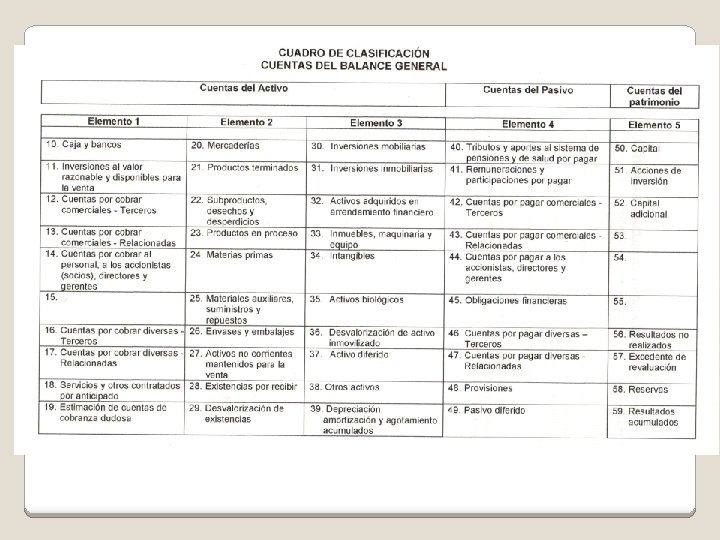

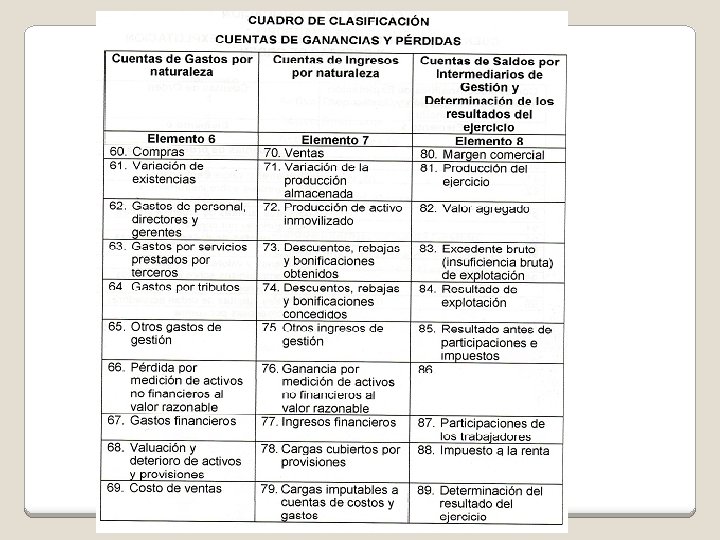

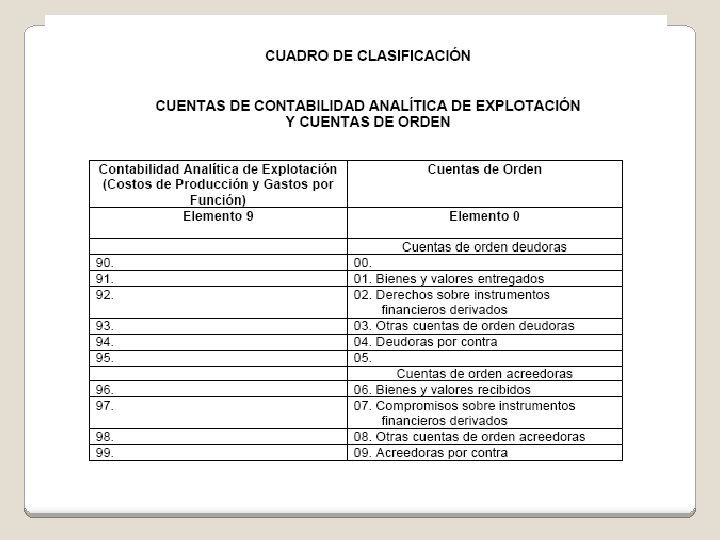

PLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO PARTE I – Generalidades A. Objetivos B. Disposiciones Generales C. Procedimiento de actualización y vigencia D. Aspectos Fundamentales de la Contabilidad PARTE II – Clasificación y Catálogo de Cuentas Cuadro de Clasificación Catálogo de Cuentas

PLAN CONTABLE GENERAL EMPRESARIAL PARTE III – Descripción y Dinámica Contable • Elemento 1 – Activo Disponible y Exigible • Elemento 2 – Activo Realizable • Elemento 3 – Activo Inmovilizado • Elemento 4 – Pasivo • Elemento 5 – Patrimonio neto • Elemento 6 – Gastos por Naturaleza • Elemento 7 – Ingresos • Elemento 8 – Saldos Intermediarios de Gestión • Elemento 9 – Costo de Producción y Gastos por Función • Elemento 0 – Cuentas de Orden PARTE IV – Bases de Conclusiones ANEXOS 1. Términos y definiciones utilizados 2. Relación de NIIF vigentes a nivel nacional y a nivel internacional

ESTRUCTURA DE CUENTAS EN EL PLAN CONTABLE GENERAL PARA EMPRESAS (Desarrollado hasta un nivel de 5 dígitos) 10411 Sub divisionaria Divisionaria Subcuenta Rubro o cuenta Elemento

ASIENTO DE APERTURA CON EL PLAN CONTABLE VIGENTE ---------------- 01 ----------------10 CAJA Y BANCOS 101 Caja 23, 615 104 Cuentas Corrientes 190, 235 12 CLIENTES 121 Facturas por Cobrar 1’ 617, 200 20 MERCADERIAS 201 Almacenes 429, 670 33 INMUEBLE MAQUINARIA Y EQUIPO 331 Terrenos 728, 121 332 Edificios y Otras Construcciones 1’ 143, 700 333 Maq y Eq y Otras Unid Explotación 129, 900 35 VALORIZACIÓN ADICIONAL DEL IME 351 Terrenos 181, 320 352 Edificios 74, 602 39 DEPRECIACIÓN Y AMORTIZ. ACUMULADA 393 Dep. Inm. Maq y Equipo 400, 424 42 PROVEEDORES 421 Facturas por Pagar 1’ 190, 058 50 CAPITAL 501 Capital por Aportes 1’ 500, 000 57 EXCEDENTE DE REVALUACIÓN 571 Excedente de Revaluación 69, 880 58 RESERVAS 582 Reserva Legal 135, 840 59 RESULTADOS ACUMULADOS 591 Utilidades no distribuidas 1’ 222, 561 “ Por el Activo, Pasivo y Patrimonio al iniciar el presente ejercicio” ---------------------------------- DEBE HABER 213, 850 1’ 617, 200 429, 670 2’ 002, 121 255, 922 400, 424 1’ 190, 058 1’ 500, 000 69, 880 135, 840 1’ 222, 561

Mes de Enero del 2, 010 --------------- 01/1. 1 ----------------10 CAJA Y BANCOS 101 Caja 1011 Moneda nacional 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 10411 Banco Continental 10 CAJA Y BANCOS 101 Caja 104 Cuentas corrientes 1041 Cuentas corrientes operativas “ Para trasladar los importes de la segunda cuenta a la primera, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- DEBE HABER 213, 850 23, 615 190, 235

--------------- 01/1. 2 ---------------- DEBE 12 CUENTAS POR COBRAR COMERCIALES-TERCEROS 121 Facturas, boletas y otros comprobantes por cobrar 1’ 617, 200 1212 Emitidas en cartera 12 CLIENTES 121 Facturas por cobrar 1’ 617, 200 HABER 1’ 617, 200 “ Para trasladar los importes de la segunda cuenta a la primera, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ------------------------------------------------ 01/1. 3 ----------------20 MERCADERÍAS 201 Mercaderías manufacturadas 2011 Costo 20 MERCADERÍAS 201 Mercaderías “ Para trasladar los importes de la segunda cuenta a la primera, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- DEBE HABER 429, 670

--------------- 01/1. 4 ----------------33 INMUEBLES, MAQUINARIA Y EQUIPO 331 Terrenos 909, 841 33111 Costo 728, 521 33112 Revaluación 181, 320 332 Edificaciones 1’ 218, 302 3321 Edificaciones administrativas 364, 280 33211 Costo de adquisición o producción 349, 700 33212 Revaluación 14, 580 3322 Almacenes 854, 022 33221 Costo de adquisición o producción 794, 000 33222 Revaluación 60, 022 333 Maquinaria y equipo de explotación 129, 900 33311 Costo de adquisición o producción 129, 900 33 INMUEBLES, MAQUINARIA Y EQUIPO 331 Terrenos 728, 121 332 Edificios y otras construcciones 1’ 143, 700 333 Maquinaria y equipos y otras unidades de explotación 129, 900 35 VALORIZACIÓN ADICIONAL DEL I. M. E. 351 Terrenos 181, 320 352 Edificios 74, 602 “ Para trasladar los importes de la segunda y tercera cuenta a la primera, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- DEBE HABER 2’ 258, 043 2’ 002, 121 255, 922

--------------- 01/1. 5 ----------------39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADA 393 Dep. Inm. Maquinaria y equipo DEBE HABER 400, 424 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 391 Depreciación acumulada 400, 424 3913 Inm, maquinaria y equipo-Costo 400, 424 39131 Edificaciones 375, 624 39132 Maq y equipos de explotación 24, 800 400, 424 “ Para trasladar los importes de la primera cuenta a la segunda, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ------------------------------------------------ 01/1. 6 ----------------42 PROVEEDORES 421 Facturas por pagar DEBE HABER 1’ 190, 058 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 1’ 190, 058 4212 Emitidas “ Para trasladar los importes de la primera cuenta a la segunda, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- 1’ 190, 058

--------------- 01/1. 7 ----------------50 CAPITAL 501 Capital por aportes 50 CAPITAL 501 Capital social 5011 Acciones “ Para trasladar los importes de la primera cuenta a la segunda, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- DEBE 1’ 500, 000 --------------- 01/1. 8 ----------------57 EXCEDENTE DE REVALUACIÓN 571 Excedente de revaluación 5712 Inmuebles, maquinaria y equipos “ Para trasladar los importes de la primera cuenta a la segunda, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- HABER DEBE HABER 69, 880 68, 880 69, 880

--------------- 01/1. 9 ----------------58 RESERVAS 582 Reserva legal 58 RESERVAS 582 Legal DEBE HABER 135, 840 “ Para trasladar los importes de la primera cuenta a la segunda, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- 01/1. 10 ----------------59 RESULTADOS ACUMULADOS 591 Utilidades no distribuidas 5911 Utilidades acumuladas “ Para trasladar los importes de la primera cuenta a la segunda, en aplicación de las cuentas del nuevo Plan Contable General Empresarial ” ---------------------------------- DEBE HABER 1’ 222, 561

OPERACIÓN 02 --------------------------------- DEBE 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 422 Anticipos otorgados a proveedores 4, 000 10 CAJA Y BANCOS 104 Cuentas corrientes en inst. financieras 1041 Cuentas corrientes operativas “ Por el giro del cheque entregado a proveedores como anticipo” ---------------------------------- HABER 4, 000 OPERACIÓN 03 --------------------------------38 OTROS ACTIVOS 381 Bienes de arte y cultura 3811 Obras de arte 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia 10 CAJA Y BANCOS 104 Cuentas corrientes en inst. financieras 1041 Cuentas corrientes operativas “ Por compra de cuadros considerados obras de arte” ---------------------------------- DEBE HABER 10, 000 1, 900 11, 900

OPERACIÓN 04 --------------------------------- DEBE 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 121 Facturas, boletas y otros comprobantes por cobrar 142, 800 1212 Emitidas en cartera 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 22, 800 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia 70 VENTAS 701 Mercaderías 7011 Mercaderías manufacturadas 70111 Terceros ---------------------------------- HABER 142, 800 22, 800 120, 000 --------------------------------10 CAJA Y BANCOS 101 Caja 71, 400 1011 Moneda nacional 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 121 Facturas, boletas y otros comprobantes por cobrar 71, 400 1212 Emitidas en cartera ---------------------------------- DEBE HABER 71, 400

----------------69 COSTO DE VENTAS 691 Mercaderías 6911 Mercaderías manufacturadas 69111 Terceros 20 MERCADERÍAS 201 Mercaderías manufacturadas 2011 Costo ---------------------------------- DEBE HABER 100, 000 OPERACIÓN 05 --------------------------------11 INVERSIONES AL VALOR RAZONABLE Y DISPONIBLES PARA LA VENTA 112 Inversiones disponibles para la venta 50, 000 1123 Valores emitidos por empresas 10 CAJA Y BANCOS 101 Caja 50, 000 1011 Moneda nacional ---------------------------------- DEBE HABER 50, 000 20, 000

OPERACIÓN 06 --------------------------------10 CAJA Y BANCOS 101 Caja 1011 Moneda nacional DEBE 20, 000 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 122 Anticipos de clientes 20, 000 1212 Emitidas en cartera ----------------- HABER 20, 000 ----------------- OPERACIÓN 07 --------------------------------- DEBE 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 20, 000 4212 Emitidas HABER 20, 000 50 CAPITAL 501 Capital social 5011 Acciones ----------------- 20, 000 -----------------

OPERACIÓN 08 --------------------------------33 INMUEBLES, MAQUINARIA Y EQUIPO 335 Muebles y enseres 3351 Muebles 33511 Costo 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia DEBE HABER 3, 000 570 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 3, 570 4212 Emitidas ---------------------------------- 3, 570

3431 Aplicaciones informáticas 34311 Costo")

OPERACIÓN 09 --------------------------------34 INTANGIBLES 343 Programas de computadoras (software) 3431 Aplicaciones informáticas 34311 Costo 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia DEBE HABER 10, 000 1, 900 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 11, 900 4212 Emitidas ---------------------------------- 11, 900

OPERACIÓN 10 --------------------------------- DEBE 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 636 Servicios básicos 500 6363 Agua 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 95 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia 10 CAJA Y BANCOS 104 Cuentas corrientes 595 1041 Cuentas corrientes operativas ----------------------------------94 GASTOS DE ADMINISTRACIÓN 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 791 Cargas imputables a cuentas de costos y gastos ---------------------------------- HABER 500 95 595 DEBE HABER 250 500

OPERACIÓN 11 --------------------------------- DEBE 60 COMPRAS 601 Mercaderías 6, 000 6011 Mercaderías manufacturadas 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 1, 140 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 7, 140 4212 Emitidas ----------------------------------20 MERCADERÍAS 201 Mercaderías manufacturadas 2011 Costo 61 VARIACIÓN DE EXISTENCIAS 611 Mercaderías 6111 Mercaderías manufacturadas ---------------------------------- HABER 6, 000 1, 140 7, 140 DEBE HABER 6, 000

----------------- DEBE 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 7, 140 4212 Emitidas HABER 7, 140 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 422 Anticipos otorgados a proveedores 4, 000 10 CAJA Y BANCOS 101 Caja 1011 Moneda nacional 3, 140 ---------------------------------- 3, 140

OPERACIÓN 12 --------------------------------33 INMUEBLES, MAQUINARIA Y EQUIPO 333 Maquinaria y equipo de explotación 33312 Revaluación 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 391 Depreciación acumulada 3913 Inm, maquinaria y equipo-Costo 39132 Maq y equipos de explotación 57 EXCEDENTE DE REVALUACIÓN 571 Excedente de revaluación 5712 Inmuebles, maquinaria y equipos ---------------------------------- DEBE HABER 54, 763 28, 590 26, 173

OPERACIÓN 13 --------------------------------10 CAJA Y BANCOS 101 Caja 1011 Moneda nacional 67 GASTOS FINANCIEROS 675 Descuentos concedidos por pronto pago DEBE HABER 980 20 20 1, 000 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 121 Facturas, boletas y otros comprobantes por cobrar 1, 000 1212 Emitidas en cartera -------------------------------------------------97 GASTOS FINANCIEROS 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 791 Cargas imputables a cuentas de costos y gastos ---------------------------------- DEBE HABER 20 20

OPERACIÓN 14 --------------------------------18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 183 Alquileres DEBE 3, 000 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 635 Alquileres 3, 000 6352 Edificaciones 10 CAJA Y BANCOS 101 Caja 1011 Moneda nacional ----------------------------------94 GASTOS DE ADMINISTRACIÓN 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 791 Cargas imputables a cuentas de costos y gastos ---------------------------------- HABER 3, 000 6, 000 DEBE HABER 1, 500 3, 000

OPERACIÓN 15 --------------------------------- DEBE 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 3, 570 4212 Emitidas 10 CAJA Y BANCOS 101 Caja 3, 451 1011 Moneda nacional 77 INGRESOS FINANCIEROS 776 Diferencia en cambio 119 ---------------------------------- HABER 3, 570 3, 451 119 OPERACIÓN 16 --------------------------------10 CAJA Y BANCOS 104 Cuentas corrientes 1041 Cuentas corrientes operativas 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 181 Intereses 45 OBLIGACIONES FINANCIERAS 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financieras ---------------------------------- DEBE HABER 50, 000 8, 000 58, 000

OPERACIÓN 17 ----------------------27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 272 Inmuebles, maquinaria y equipo 2723 Maquinarias y equipos de explotación DEBE HABER 4, 000 21, 000 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 391 Depreciación acumulada 21, 000 3913 Inm, maquinaria y equipo-Costo 39132 Maq y equipos de explotación 33 INMUEBLES, MAQUINARIA Y EQUIPO 333 Maquinaria y equipo de explotación 33311 Costo de adquisición o producción ----------------------- 25, 000

OPERACIÓN 18 ----------------------31 INVERSIONES INMOBILIARIAS 311 Terrenos 3111 Urbanos 31112 Costo HABER 50, 000 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas ----------------------- DEBE ----------------- 9, 500 59, 500

OPERACIÓN 19 ----------------------32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 322 Inmuebles, maquinaria y equipos 3223 Maquinarias y equipos de explotación 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 181 Intereses 189 Otros gastos contratados por anticipado 45 OBLIGACIONES FINANCIERAS 452 Contratos de arrendamiento financiero ----------------------- DEBE HABER 240, 000 232, 232 156, 450 75, 782 472, 232

OPERACIÓN 20 ----------------------16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 165 Venta de activo inmovilizado 1653 Inmuebles, maquinaria y equipo 75 OTROS INGRESOS DE GESTIÓN 756 Enajenación de activos inmovilizados 7563 Inmuebles, maquinaria y equipo DEBE HABER 7, 1400 6, 000 1, 140 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-Cuenta propia ----------------------- 1, 140

----------------------65 OTROS GASTOS DE GESTION 655 Costo neto de enajenación de activos inmovilizados y operaciones discontinuadas 6551 Costo de enajenación de activos inmovilizados 65513 Inmuebles, maquinaria y equipo 27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 272 Inmuebles, maquinaria y equipo 2723 Maquinarias y equipos de explotación ---------------------- DEBE 4, 000 --------------------------------------- DEBE 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 791 Cargas imputables a cuentas de costos y gastos ----------------- HABER 4, 000 94 GASTOS DE ADMINISTRACIÓN ----------------------- HABER 4, 000

OPERACIÓN 21 ----------------------40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4017 Impuesto a la renta 40171 Renta de tercera categoria CAJA Y BANCOS 104 Cuentas corrientes 1041 Cuentas corrientes operativas 10411 Banco Continental ----------------------- DEBE HABER 3, 000 10 3, 000 OPERACIÓN 22 ----------------------68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 686 Provisiones 6861 Provisión para litigios 68611 Provisión para litigios - Costo HABER 2, 400 48 PROVISIONES 481 Provisión para litigios ----------------------- DEBE 2, 400 -----------------

MUCHAS GRACIAS POR SU ATENCIÓN

- Slides: 35