Placement Thme 6 Les produits drivs Contenu de

Option")

Note : cette valeur ne")

")

donne droit au détenteur (l’acheteur)")

donne droit à")

l l l Les")

l Cet investisseur pourrait se procurer deux contrats d’option d’achat")

Suite à la prochaine diapositive")

l On a supposé dans cet exemple, afin")

")

Taux de même rendement (19, 6%)")

,")

,")

- Slides: 47

Placement Thème 6 Les produits dérivés

Contenu de la présentation l Présentation générale des bons, des droits et des options l Les bons de souscription et les droits de souscription l Les options l L’évaluation des produits dérivés

Présentation générale des bons, des droits et des options l Des valeurs… symboliques l Des titres volatils l Les différents aspects de leur valeur Valeur intrinsèque l Valeur-temps l Survaluation l Prime de l’option l

Des valeurs… symboliques l l Pas un titre de propriété Ni un titre de dette Ni une part dans un fonds Ni un reçu de dépôt l n’ont une valeur véritable pcq ils permettent l’exercice d’un droit qui consiste à se procurer une valeur réelle (actions, obligations…) ou symbolique (un indice boursier) à prix prédéterminé jusqu’à l’échéance d’un certain délai

Deux exemples d’options tirés de BOURSTAD 2016 (Options sur les actions du CN) Option d’achat sur les actions du CN, juin 2016, prix d’exercice : 76$ Option de vente sur les actions du CN, juin 2016, prix d’exercice : 76$ Source : Bourse de Montréal; lien vers les cotations pour les options sur CNR

Des titres volatils l Comptent parmi les valeurs de placement ou de spéculation les plus volatiles qui soient. l s’explique par le fait que leur prix unitaire représente généralement une faible proportion du prix de la valeur sousjacente, soit habituellement moins de 15% de celle-ci

Effet multiplicateur des produits dérivés Bien que le produit dérivé se négocie à un cours qui ne représente qu’une faible fraction du prix de la valeur sous-jacente, les fluctuations dans le prix du produit dérivé seront d’un ordre de grandeur qui se rapprochera des fluctuations de la valeur sous-jacente.

Les composantes de leur valeur – valeur intrinsèque (Note) Note : cette valeur ne peut pas être négative Note : les formules présentées ne s’appliquent pas aux options de vente (mais elles sont valides pour les options d’achat)

Les composantes de leur valeur - Calcul de la valeur-temps d’un produit dérivé Note : pour ce calcul, on a considéré que le cours du produit dérivé correspond au cours vendeur

Les composantes de leur valeur - Calcul de la surévaluation d’un produit dérivé Lorsque le prix d’exercice d’un produit dérivé, soit le prix auquel ce bon (note), ce droit ou cette option d’achat permet de se procurer la valeur sous-jacente, est inférieur au cours de cette valeur sur le marché, la surévaluation du produit dérivé est égale à sa valeur-temps. l La surévaluation est supérieure à la valeur-temps dans le cas contraire l Note : on dit alors que l’option est «en jeu» (en anglais, «in the money» )

Exemple d’une surévaluation différente de la valeur temps Note : une option dite «hors-jeu» a une valeur intrinsèque nulle

Question de test 1 Question de test

Les bons de souscription et les droits de souscription l Les droits et les bons : caractéristiques communes et différences l Stratégies à la disposition des détenteurs de bons ou de droits de souscription

Bons et droits – similitudes Permettent à l’investisseur d’accéder à l’actionnariat d’une compagnie. l Ne sont pas des titres de propriété, mais des «droits d’accès à des titres de propriété» . l L’investisseur peut exercer ou non ce droit, qui a une durée de vie, donc un début et une fin. S’il n’est pas exercé au cours d’une période donnée, le droit devient nul et sans valeur. l

Bons et droits - Différences Le droit de souscription est attribué aux actionnaires de la compagnie, contrairement au bon de souscription qui peut être offert à l’ensemble du public investisseur l Dans la plupart des cas, un droit de souscription a une courte durée de vie, soit de quatre à six semaines. Le bon de souscription pourra, quant à lui, expirer au bout d’une période de un, de trois, de cinq et parfois — mais très rarement — de dix ans. l

Tableau 6. 1 (page 148)

Stratégies à la disposition des détenteurs de bons ou de droits de souscription l Vendre les bons ou les droits sur le marché boursier. l Acheter des bons ou des droits sur le marché. l Lever les bons ou les droits auprès de l’émetteur. l Laisser les bons ou les droits expirer.

Les options l l l Que sont les options? Les types d’options Les valeurs sur lesquelles se négocient des options (valeurs sous-jacentes) Les marchés nord-américains d’options Les types de négociations d’options et les motivations des investisseurs

Que sont les options? l Une option est un contrat par lequel l’émetteur s’engage à vendre (option d’achat) ou à acheter (option de vente) la valeur sous-jacente au détenteur de l’option au prix convenu si ce dernier décide d’exercer son droit avant la date d’échéance

Quatre types de transactions concernant les options l 1. acheter une option d’achat; l 2. acheter une option de vente; l 3. vendre une option d’achat; l 4. vendre une option de vente.

Les types d’options l L’option d’achat (en anglais, call) donne droit au détenteur (l’acheteur) d’acheter un certain nombre d’unités (actions ordinaires de compagnies, obligations, devises, indices boursiers…) à un prix et dans un délai fixés dans le contrat d’option. L’émetteur de l’option, ou le vendeur, devra, si le détenteur désire exercer son droit d’achat — on dira alors qu’il lève l’option —, vendre les unités sous option au prix stipulé (appelé «prix de levée» ), et ce, à tout moment entre la date d’achat et la date d’expiration déterminée sur l’option.

Les types d’options l L’option de vente (en anglais, put option) donne droit à son détenteur (l’acheteur) de vendre (au vendeur de l’option) les unités sous option à un prix et dans un délai fixés d’avance. En conséquence, le vendeur devra, si le titulaire décide de lever l’option, acheter les unités sous option au prix de levée, et ce, à tout moment entre la date d’achat et la date d’expiration déterminée sur l’option.

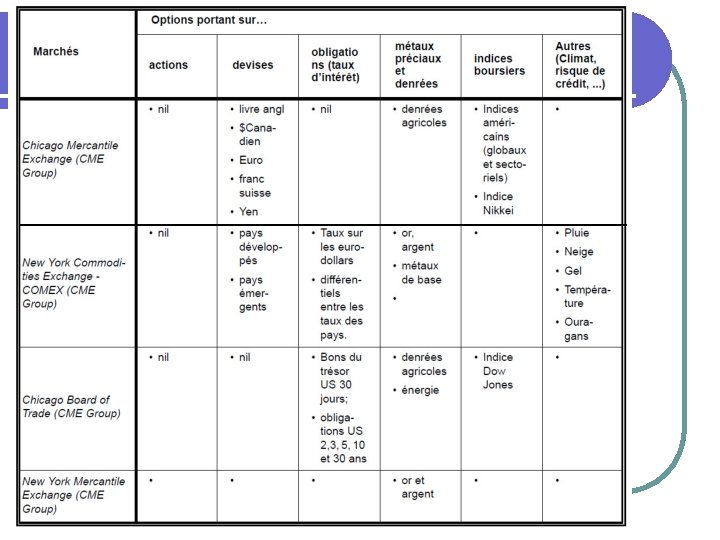

Les valeurs sur lesquelles se négocient des options (valeurs sous-jacentes) l l l Les options sur actions Les options sur devises (CAD) Les options sur obligations (ou options sur les taux d’intérêt) Les options sur l’or et autres matières Les options sur indices boursiers (S&P 500) Les options sur les conditions climatiques

Suite à la prochaine diapositive

Les types de négociations d’options et les motivations des investisseurs

Pourquoi acheter une option? l l l Pour profiter de l’occasion de diversifier ses placements en variant ses occasions de gains en capital. Pour fixer un cours et ainsi bénéficier de l’effet de levier. Pour se prémunir contre une baisse anticipée du cours Pour tirer profit d’une baisse anticipée dans le cours de l’action. Pour bénéficier d’une très bonne relation risquerendement. Pour profiter de l’effet multiplicateur.

Exemple 6. 3 l Un investisseur pourrait avoir recours aux options sur devises pour protéger des profits qu’il a réalisés en effectuant des placements boursiers dans une autre devise, par exemple aux États-Unis, contre une dépréciation du dollar américain vis-à-vis du dollar canadien, ce qui aurait pour effet de gruger une partie des profits réalisés. Supposons un investisseur qui détient un placement en dollar américain d’une valeur de 100 000 USD le 4 avril 2014, alors que le taux de change du dollar canadien est 0, 9106 USD. La baisse du dollar canadien en 2013 et 2014 donne à ce placement une valeur de 109 818 CAD au 4 avril 2014 et l’investisseur souhaite protéger cet investissement contre une possible remontée du dollar canadien. Suite à la prochaine diapositive

Exemple 6. 3 (suite) l Cet investisseur pourrait se procurer deux contrats d’option d’achat sur le dollar canadien, à 0, 93 USD venant à échéance en mars 2015. Ces 2 contrats portent sur une valeur de 200 000 CAD. Le 4 avril 2014, il peut se procurer ces deux contrats au coût total de 2 702 CAD. Le tableau suivant montre quelle serait la valeur de l’investissement en mars 2015, selon différents taux de change pour le dollar canadien. Suite à la prochaine diapositive

Exemple 6. 3 (suite) Suite à la prochaine diapositive

Exemple 6. 3 (suite et fin) l On a supposé dans cet exemple, afin de se concentrer sur la protection contre la fluctuation du taux de change, que la valeur du placement en dollar américain est toujours de 100 000 USD en mars 2015. On peut donc constater qu’en acquittant la prime de l’option, l’investisseur a d’excellentes changer de conserver la majeure partie du gain que lui a permis de réaliser la baisse du dollar canadien depuis 1 an, même si le CAD devait connaître une forte appréciation.

Question de test 2 Question de test

Pourquoi vendre une option Afin de profiter du revenu supplémentaire (dans le cas d’actions) que représente la prime reçue en contrepartie du droit qu’il cède à l’acheteur. l Afin d’adopter une stratégie en fonction d’une baisse anticipée du cours, tant pour s’en protéger que pour effectuer des gains en capital grâce à l’effet de levier. l

Exemple 6. 5

L’évaluation des produits dérivés l Les facteurs qui influent la valeur d’un produit dérivé l L’effet multiplicateur et les produits dérivés l Calcul du taux de même rendement pour un investissement dans un produit dérivé ou dans la valeur sousjacente

Les facteurs qui influent la valeur d’un produit dérivé l La relation «cours de la valeur sousjacente/prix d’exercice» l La volatilité de la valeur sous-jacente l La période de temps restant avant l’échéance du produit dérivé l L’orientation générale du marché l Les versements de dividende

Illustration de l’effet multiplicateur des Schéma 6. 1, page 165 produits dérivés

Illustration de l’effet multiplicateur des produits dérivés (suite) Taux de même rendement (19, 6%)

Taux de même performance pour un option d’achat ou un bon de souscription Voir exemple détaillé aux pages 163 à 165

Formule pour calculer le taux de même performance pour une option de vente Cette formule donne un taux positif qu’il faut interpréter ainsi : 1) le % de la baisse que doit connaître la valeur sous-jacente (on suppose un profit réalisé en vendant ce titre à découvert) 2) le % de profit que réalise celui qui acquiert l’option de vente à son prix actuel et la revend à sa valeur intrinsèque lorsque le prix de l’action correspond à ce qui est supposé en 1)

Gabarit pour calculer des taux de même performance pour les options de la Bourse de Montréal l Lien vers le gabarit http: //iclf. ca/DL/PLA_taux_meme_rendement. xlsx l Lien vers le site de la Bourse de Montréal http: //m-x. ca/ l Animation illustrant l’emploi du gabarit https: //vimeo. com/121151195

3 états de valeur «out of the money» «on the money» «in the money» Source : Bourse de Montréal, Manuel de référence - Options sur actions

Question pour aller plus loin Question

Alternatives aux produits dérivés l Fonds bonifiant le revenu courant en émettant des options d’achat couvertes l l l Fonds à effet de levier (alternative à l’option d’achat) l l Exemple : FNB BMO vente d'options d'achat couvertes de banques canadiennes Liste sur stock-encyclopedia. com Horizons Beta. Pro S&P/TSX 60 Haussier Plus (HXU) Fonds à effet de levier inversé (alternative à l’option de vente) l l Horizons Beta. Pro S&P/TSX 60 Baissier Plus (HXD) Lien vers le site des fonds Horizons

Annexes FAQ sur les options de la Bourse de Montréal l La fiscalité des options selon KPMG l Précision sur le calcul de la volatilité implicite à la Bourse de Montréal l Manuel de référence – Options sur actions (Bourse de Montréal) l Brochures de la Bourse de Montréal (Guides et stratégies) l

Problème 1 l 1. 2. 3. Pour cette option d’achat (XIU, juin 2015, 21$), calculez, en vous basant sur le cours vendeur : La valeur intrinsèque La valeur temps La surévaluation Source site de la Bourse de Montréal (m-x. ca)

Problème 2 l 1. 2. 3. Pour cette option d’achat (XIU, juin 2015, 23$), calculez, en vous basant sur le cours vendeur : La valeur intrinsèque La valeur temps La surévaluation Source : site de la Bourse de Montréal (m-x. ca)