PJMOV A VDAJOV STRNKA ROZPOT OBC Teorie a

PŘÍJMOVÁ A VÝDAJOVÁ STRÁNKA ROZPOČTŮ OBCÍ Teorie a praxe rozvoje měst a obcí

Zdroj dat: Údaje o příjmech a výdajích: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003. Údaje o výši HDP: ČSÚ: Databáze ročních národních účtů, 2013.

PŘÍJMY A VÝDAJE OBCÍ ČR Zdroj dat: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003.

Zdroj dat: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003.

PŘÍJMY ROZPOČTŮ OBCÍ BY MĚLY BÝT: • • • dostatečně výnosné závislé na aktivitě obce rovnoměrně rozložené plánovatelné administrativně nenáročné na správu a výběr

PŘÍJMY ROZPOČTŮ OBCÍ Zdroj dat: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003.

STRUKTURA OBECNÍCH PŘÍJMŮ Zdroj dat: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003.

VÝVOJ PODÍLU VLASTNÍCH PŘÍJMŮ OBCÍ NA CELKOVÝCH PŘÍJMECH Zdroj dat: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003.

DAŇOVÉ PŘÍJMY • cca ½ celkových příjmů obcí • • příjmy ze svěřených a sdílených daní příjmy z místních poplatků (zákon č. 565/1990 Sb. ) příjmy ze správních poplatků (z. č. 634/2004 Sb. ) příjmy z ostatních poplatků

VÝVOJ RUD Etapy: • 1993 – 1995 • 1996 – 2000 • 2001 – – změna 2002 – změna 2008 – změna od 2013

• 100 %")

1993 - 1995 • 100 % daně z nemovitostí (od 1994) • 100 % daně z příjmu PO placená obcí (od 1994) • 40 % (1993) daně z příjmu FO ze ZČ – podíl na celookresním výnosu – podíl stanoven na základě počtu obyvatel obce vůči počtu obyvatel okresu – (1994, 1995 vzrůst podílu) • 100 % daně z příjmu FO SVČ

1996 -2000 • 100 % daně z nemovitostí • 100 % daně z příjmu PO placené obcí • 10 % daně z příjmu FO ze ZČ – podíl na dani FO ze ZČ do rozpočtu té obce, kde bylo sídlo či bydliště plátce - umístění plátcovy pokladny • 20 % daně z příjmu FO ze ZČ – podíl na celookresním výnosu, – na základě počtu obyvatel obce vůči počtu obyvatel okresu • 100 % daně z příjmu FO SVČ • 20 % daně z příjmu PO – dle počtu obyvatel obce vůči počtu obyvatel státu

2001 - 2012 • Zákon č. 243/2000 Sb. , o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) • Prováděcí vyhláška na příslušný rozpočtový rok

2001 • • 100 % daně z nemovitostí 100 % daně z příjmu PO placená obcí 30 % daň z příjmu FO SVČ Procento* z 20, 59 % podílu na: – DPH – daně z příjmu právnických osob – daně z příjmu FO ze ZČ – daně z příjmu FO placené srážkou – daně z příjmu FO SVČ (70 %) * Procento – vyhláška MF - podíl násobku počtu obyvatel obce a koeficientu dané velikostní kategorie obce k součtu těchto násobků všech obcí v ČR.

od - do Koeficienty velikostní")

KOEFICIENTY VELIKOSTNÍCH KATEGORII OBCI ČR Obce s počtem obyvatel*) od - do Koeficienty velikostní kategorie obcí do 100 obyvatel 0, 4213 101 - 200 obyvatel 0, 5370 201 - 300 obyvatel 0, 5630 301 - 1 500 obyvatel 0, 5881 1 501 - 5 000 obyvatel 0, 5977 5 001 - 10 000 obyvatel 0, 6150 10 001 - 20 000 obyvatel 0, 7016 20 001 - 30 000 obyvatel 0, 7102 30 001 - 40 000 obyvatel 0, 7449 40 001 - 50 000 obyvatel 0, 8142 50 001 - 100 000 obyvatel 0, 8487 100 001 - 150 000 obyvatel 1, 0393 150 001 a výše obyvatel 1, 6715 Hlavní město Praha 2, 7611 * Dle ČSÚ k 1. lednu běžného roku, Pramen: Příloha č. 2 k zákonu č. 243/2000 Sb.

2002 -2007 • • 100 % daně z nemovitostí 100 % daně z příjmu PO placená obcí 30 % z výnosu záloh na daň z příjmu FO SVČ 1, 5 % Dz. P FO ZČ – podíl počtu zaměstnanců v obci k počtu zaměstnanců v ČR • Procento* z 20, 59 % podílu na: – DPH – daně z příjmu právnických osob – daně z příjmu FO ze ZČ – daně z příjmu FO placené srážkou – daně z příjmu FO SVČ (ze 60 % výnosu) * Procento – vyhláška MF - podíl násobku počtu obyvatel obce a koeficientu dané velikostní kategorie obce k součtu těchto násobků všech obcí v ČR.

2008 -2012 • • • 100 % daň z nemovitostí 100 % daně z příjmu právnických osob pokud je poplatníkem obec 30 % z výnosu záloh na daň z příjmu fyzických osob SVČ 1, 5 % výnosu daně z příjmu fyzických osob ze závislé činnosti „procento“ z 21, 4 % z celostátního výnosu: – daně z přidané hodnoty*, – daně z příjmu fyzických osob ze závislé činnosti, – daně z příjmu fyzických osob placené srážkou, – 60 % daně z příjmu fyzických osob SVČ, – daně z příjmu právnických osob * V roce 2012 podíl na 19, 93 %

„PROCENTO“ • Kriteria: – váha 3 % Výměra obce – váha 3 % Počet obyvatel obce – váha 94 % „Přepočtený počet obyvatel obce“ – postupné přechody/přepočítací koeficienty

Zdroj dat:")

DAŇOVÉ PŘÍJMY NA OBYVATELE - BEZ DPPO ZA OBCE (2012, TIS. KČ) Zdroj dat: ÚFISweb

2013 – SOUČASNÉ RUD • • • 100 % daň z nemovitostí 100 % DPPO pokud je poplatníkem obec 30 % z výnosu záloh na DPFO SVČ – dle sídla 1, 5 % výnosu DPFO ze ZČ – dle místa výkonu práce „procento“ z 20, 83 % * z celostátního hrubého výnosu: – DPH, • „procento“ z 22, 87 % **z celostátního hrubého výnosu: – DPFO ZČ, • „procento“ z 23, 58 % z celostátního hrubého výnosu: – DPFO placené srážkou, – 60 % DPFO SVČ, – DPPO * Od r. 2016 procento z 21, 93 % ** Od r. 2016 procento z 23, 58 %

„PROCENTO“ • Kriteria: – váha 3 % Výměra obce – váha 10 % Počet obyvatel obce – váha 7 % Počet dětí v MŠ a žáků v ZŠ – váha 80 % „Přepočtený počet obyvatel obce“ – postupné přechody/přepočítací koeficienty

CELKOVÉ PROCENTO • kterým se ostatní obce podílejí na části celostátního hrubého výnosu daní – podíl: – dle prováděcí vyhlášky na příslušný rok prováděcí vyhláška MF ČR r. 2014 – Výpočet PK – přepočítací koeficient, PO – počet obyvatel: PK pro ostatní obce * PO v ostatních obcích (PK ostatní obce * PO ostatní obce) + (PK Praha * PO Praha) + (PK Plzeň * PO Plzeň) + (PK Ostrava * PO Ostrava) + (PK Brno * PO Brno)

PŘEPOČÍTACÍ KOEFICIENT Hlavní město Praha Plzeň Ostrava Brno Ostatní obce 2012 4, 2098 2, 5273 1, 0000 2013 4, 0641 2, 2961 1, 0000

KOEFICIENTY POSTUPNÝCH PŘECHODŮ A NÁSOBKY POSTUPNÝCH PŘECHODŮ - ZMĚNY Počet obyvatel obce Koeficient postupných přechodů r. 2012 0 – 300 1, 000 x počet obyvatel obce r. 2013 0 – 50 1, 000 x počet obyvatel obce r. 2012 301 – 5 000 1, 0640 300 + 1, 0640 x počet obyvatel z počtu obyvatel obce přesahujících 300 r. 2013 51 – 2 000 1, 0700 50 + 1, 0700 x počet obyvatel z počtu obyvatel obce přesahujících 50 r. 2012 5 001 – 30 000 1, 3872 5 300, 8 + 1, 3872 x počet obyvatel z počtu obyvatel obce přesahujících 5 000 r. 2013 2 001 – 30 000 1, 1523 2136, 5 + 1, 1523 x počet obyvatel z počtu obyvatel obce přesahujících 2 000 r. 2012 30 000 a více 1, 7629 39 980, 8 + 1, 7629 x počet obyvatel z počtu obyvatel obce přesahujících 30 000 r. 2013 30 000 a více 1, 3663 34 400 + 1, 3663 x počet obyvatel z počtu obyvatel obce přesahujících 30 000 Násobek postupných přechodů

DAŇOVÉ PŘÍJMY OBCÍ Zdroj dat: ARISweb, ÚFISweb, Provazníková a kol. : Vývoj finanční situace obcí a měst v letech 1993 -2003.

DAŇOVÉ PŘÍJMY OBCÍ, 2012 Zdroj dat: ÚFISweb

DPH 2009 2010 2011 2012 54, 16 57, 55")

Daňový příjem (v mld. Kč) DPH 2009 2010 2011 2012 54, 16 57, 55 58, 75 55, 74 DPPO celkem 32, 66 32, 19 30, 81 33, 18 v tom: DPPO 26, 89 26, 72 25, 05 27, 76 DPPO za obce 5, 76 5, 47 5, 76 5, 42 30, 11 32, 66 36, 79 32, 92 DPFO celkem v tom: DPFO – zvláštní sazba 2, 15 2, 18 2, 38 2, 82 DPFO - z přiznání celkem 4, 08 4, 78 2, 74 DPFO - z přiznání sdílená část 1, 22 1, 43 0, 82 DPFO - z přiznání 30 % 2, 85 3, 35 1, 92 DPFO - závislá celkem 23, 89 25, 70 31, 67 27, 36 DPFO - závislá sdílená část 22, 26 24, 02 29, 92 25, 57 DPFO - závislá 1, 5 % motiv. 1, 62 1, 68 1, 75 1, 79 Daň z nemovitostí 6, 32 8, 66 8, 61 9, 60 Místní a správní poplatky (+ VHP) 9, 38 9, 00 8, 74 10, 26 Poplatky za znečišťování ŽP 2, 03 1, 96 2, 60 2, 88 134, 66 142, 02 146, 30 144, 58 Vybrané daňové příjmy celkem Zdroj dat: ÚFISweb

")

Zdroj dat: MF ČR, Finanční správa (http: //www. financnisprava. cz/cs/dane-a-pojistne/kraje-a-obce)

")

Zdroj dat: MF ČR, Finanční správa (http: //www. financnisprava. cz/cs/dane-a-pojistne/kraje-a-obce)

Které z daňových příjmů může obec svou aktivitou ovlivnit?

MÍSTNÍ POPLATKY • zákon č. 565/1990 Sb. , o místní poplatcích • stanovuje 8 druhů místních poplatků, které mohou obce vybírat • fakultativní povaha místních poplatků – povinnými se stávají až jejich zavedením obecně závaznou vyhláškou obce.

• Poplatek ze psů • Poplatek za lázeňský nebo rekreační pobyt • Poplatek za užívání veřejného prostranství • Poplatek ze vstupného • Poplatek za ubytovací kapacity • Poplatek za povolení vjezdu s motorovým vozidlem do vybraných míst a částí měst • Poplatek za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů • Poplatek za zhodnocení stavebního pozemku možností jeho připojení na stavbu vodovodu nebo kanalizace

2010 poplatky za likvidaci komunálního odpadu")

STRUKTURA VÝNOSŮ Z MÍSTNÍCH POPLATKŮ Relativně (v %) 2010 poplatky za likvidaci komunálního odpadu 2011 2012 63, 30 54, 85 64, 30 poplatek ze psů 4, 39 4, 57 5, 94 poplatek za lázeňský nebo rekreační pobyt 4, 43 4, 79 6, 33 poplatek za užívaní veřejného prostranství 9, 78 10, 83 13, 62 poplatek ze vstupného 0, 82 0, 96 1, 20 poplatek z ubytovací kapacity 2, 30 2, 64 3, 91 poplatek za povolení k vjezdu do vybraných míst 0, 35 0, 36 0, 44 14, 48 20, 74 3, 91 poplatek za zhodnocení stavebního pozemku 0, 14 0, 26 0, 20 zrušené místní poplatky 0, 01 0, 16 Místní poplatky celkem 100, 00 poplatek za provozovaný výherní hrací přístroj – zrušeno jako MP od r. 2012 Zdroj dat: ARISweb, ÚFISweb

Zdroj dat: ÚFISweb v roce 2012 zrušeno

NEDAŇOVÉ PŘÍJMY • třída 2 • podíl cca 10 % na celkových příjmech obcí • výše a struktura přímo ovlivněna chováním obce

2009 Příjmy z vlastní činnosti")

STRUKTURA NEDAŇOVÝCH PŘÍJMŮ OBCÍ 2009 – 2011 (V %) 2009 Příjmy z vlastní činnosti 2010 2011 22, 7 24, 4 3, 9 4, 3 4, 0 Příjmy z pronájmu majetku 36, 3 36, 8 35, 5 Příjmy z úroků a FM 13, 0 9, 9 11, 2 Přijaté sankční platby 4, 0 3, 7 3, 5 Přijaté vratky transferů 4, 6 4, 0 4, 8 11, 6 12, 7 10, 8 3, 8 4, 3 5, 8 Odvody od příspěvkových organizací Příjmy z prodeje nekapitálového majetku a ostatní příjmy Přijaté splátky půjček Zdroj: ARISweb, ÚFISweb

KAPITÁLOVÉ PŘÍJMY • třída 3 • jednorázové příjmy • podíl cca 5 -7 % na celkových příjmech obcí – u jednotlivých obcí výkyvy • prodej dlouhodobého majetku – obec se vzdává výhod spojených s využíváním tohoto majetku, upřednostňuje okamžitý výnos • rozsáhlé prodeje majetku 1994 • akcionářských práv 1999

KP Příjmy z prodeje dlouhodobého")

KAPITÁLOVÉ PŘÍJMY OBCÍ, 2011 absolutně podíl na (mil. Kč) KP Příjmy z prodeje dlouhodobého majetku 7 342, 69 86, 30% z toho: příjmy z prodeje pozemků 2 855, 64 33, 56% příjmy z prodeje ostatních nemovitostí a jejich částí 3 881, 32 45, 62% ostatní příjmy z prodeje dlouhodobého majetku 605, 73 7, 12% Příjmy z prodeje dlouhodobého finančního majetku 937, 70 11, 02% Ostatní kapitálové příjmy 227, 85 2, 68% 8 508, 24 100% Kapitálové příjmy celkem Zdroj: ÚFISweb

• Kdy se prodej akcií projeví v kapitálových příjmech a kdy ve financujících operacích? • Projeví se příjem dividend z držených cenných papírů v kapitálových příjmech?

PŘIJATÉ TRANSFERY • třída 4 • podíl cca 25 % na celkových příjmech obcí • projev existence přerozdělovacích procesů uvnitř soustavy veřejných rozpočtů • různá členění transferů plynoucích do rozpočtů obcí – – – – dle poskytovatele dle účelu dle kritérií přidělování dle financování výdajů dle zúčtování a způsobu vypořádání dle nárokovosti dle způsobu čerpání

TRANSFERY OBCÍ, V MIL. KČ, V % 2008 2009 2010 2011 neinvestiční transfery 58 116, 65 78, 50 63 180, 72 74, 69 71 438, 10 70, 88 64 330, 26 71, 84 - z toho 4112 9 425, 57 16, 22 9 635, 35 11, 39 11 923, 55 11, 83 10 149, 81 11, 33 investiční transfery 15 919, 69 21, 50 21 413, 51 25, 31 29 345, 55 29, 12 25 218, 58 28, 16 transfery celkem 74 036, 34 84 594, 23 100783, 65 89 548, 84 Zdroj: ARISweb, ÚFISweb Způsobeno nárůstem p. 4223 – investiční transfery od regionálních rad Číselník účelových znaků MF ČR

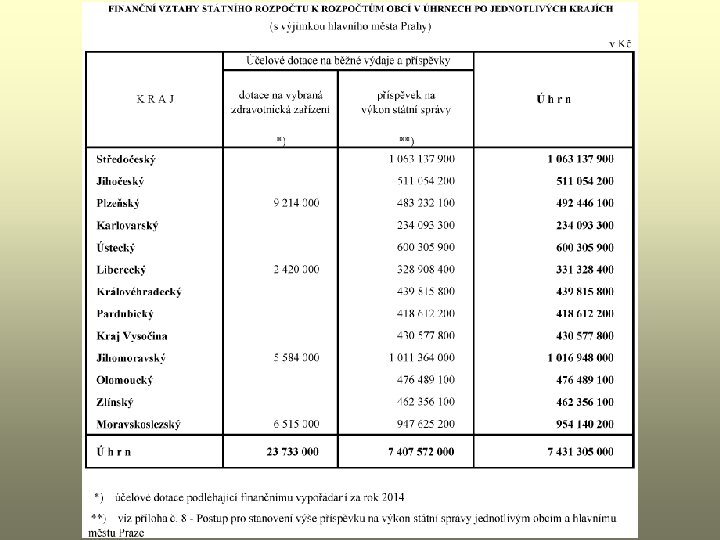

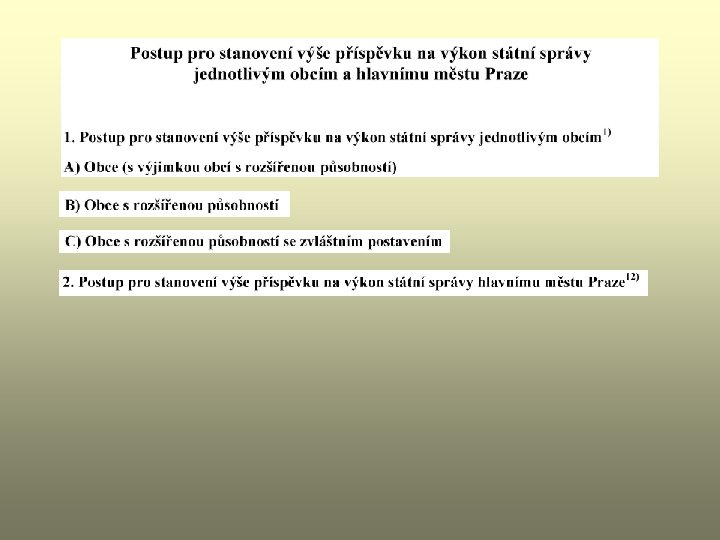

PŘÍSPĚVEK NA VÝKON STÁTNÍ SPRÁVY • přidělován ze státního rozpočtu – (viz zákon o státní rozpočtu kapitola 398 Všeobecná pokladní správa + přílohy 5 až 8) – zákon o státním rozpočtu na rok 2014 • účel: částečná úhrada výdajů ÚSC spojených s výkonem státní správy • přidělován: – krajům – obcím • obce dle rozsahu působnosti • obce s rozšířenou působností se zvláštním postavením • obce s rozšířenou působností s mimořádným příspěvkem – hlavnímu městu Praze – specifické postavení

Zdroj: Zákon č. 475/2013, o státním rozpočtu České republiky na rok 2014

ZMĚNY V SYSTÉMU FINANCOVÁNÍ VÝKONU STÁTNÍ SPRÁVY ÚSC - SHRNUTÍ • Od roku 2006 se používala nová metodika pro výpočet výše příspěvku • 2007 Sjednocení způsobu stanovení příspěvku pro všechny kategorie obcí (dříve pověřené úřady dostávaly příspěvek podle počtu obyvatel a obce s rozšířenou působností na základě mzdových nákladů na pracovníka). Nově tedy jednotný způsob stanovení příspěvku pro všechny kategorie obcí • 2010 nová metodika – jiný způsob výpočtu pro ORP (původní výpočet) a pro ostatní obce (nový způsob výpočtu) • Pozn. od r. 2006 přesun některých dotací (zejména sociální oblast) ze Všeobecné pokladní správy (=rozpočty samosprávných celků) do kapitoly Ministerstva práce a sociálních věcí

VÝDAJOVÁ STRÁNKA OBECNÍCH ROZPOČTŮ

• Neplánované, nahodilé • Mandatorní • Nemandatorní •")

ČLENĚNÍ VÝDAJŮ • Plánované (resp. plánovatelné) • Neplánované, nahodilé • Mandatorní • Nemandatorní • Quasimandatorní • Odvětvové členění dle účelu • Druhové členění – běžné a kapitálové výdaje • Návratné a nenávratné

BĚŽNÉ VÝDAJE • financují běžné, zpravidla pravidelně se opakující potřeby • financování statků a služeb z obecních rozpočtů, výše výdajů závisí na struktuře, rozsahu a kvalitě poskytovaných veřejných statků a služeb • běžné výdaje obcí dosahují přibližně dvou třetin celkových výdajů, jejich podíl se postupně zvyšuje

VÝDAJE ROZPOČTŮ OBCÍ Zdroj: ARISweb, ÚFISweb

METODICKÉ PROBLÉMY PŘI ANALÝZE A HODNOCENÍ OBECNÍCH VÝDAJŮ • analýza a srovnání výdajů dle oblastí, do kterých plynou • odlišení běžných a kapitálových výdajů • přepočtení na jednoho obyvatele obce, na jednoho obyvatele spádového území, na jednotku výkonu • rozdílná kvalita poskytovaných služeb • organizační forma zajišťování veřejných služeb • otázka zohlednění příjmů z poskytování služeb

ZDROJE DAT • http: //wwwinfo. mfcr. cz/aris • http: //wwwinfo. mfcr. cz/ufis • http: //monitor. statnipokladna. cz • http: //www. financnisprava. cz/cs/dane-a-pojistne/kraje-a-obce

ZADLUŽENOST OBCÍ

OBECNÍ DLUH • Soubor závazků obcí vůči jiným subjektům • Rozhodování o financování investiční akce – spořit, – zadlužit se. • Investiční akce může přinést různé finanční efekty • Dluhové financování vs. – inflace, – mezigenerační spravedlnost, – volební období.

POJETÍ OBECNÍHO DLUHU • Zadluženost 1 obce • Zadluženost obcí ČR

Zdroj: Česká spořitelna, dostupné online: http: //www. csas. cz/banka/nav/o-nas/vyvoj-statnich-dluhu-v-eu-d 00014488

1, 800 1, 600 1, 400 1,")

ZADLUŽENOST OBCÍ, KRAJŮ A STÁTU (MLD. KČ) 1, 800 1, 600 1, 400 1, 200 1, 000 Kraje 800 Obce 600 Stát 400 200 Zdroj dat: MF ČR 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 0

Zdroj: ARISweb, ÚFISweb

VÝVOJ ZADLUŽENÍ OBCÍ ČR v mld. Kč Zdroj: Ministerstvo financí České republiky

STRUKTURA ZADLUŽENÍ OBCÍ ČR v mld. Kč Zdroj: Ministerstvo financí České republiky

STRUKTURA ZADLUŽENÍ OBCÍ BEZ 4 NEJVĚTŠÍCH MĚST Forma dluhu 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 úvěry 14, 3 16, 5 18, 4 19, 8 22, 0 25, 7 25, 9 26, 9 34, 8 35, 5 36, 3 36, 4 komunální dluhopisy 0, 0 0, 0 0, 0 2, 0 přijaté fin. výpomoci a ost. dluhy 9, 8 9, 7 9, 6 9, 1 8, 6 7, 8 7, 0 7, 4 6, 5 5, 7 6, 1 24, 1 26, 2 28, 0 28, 9 30, 6 33, 5 32, 9 34, 3 41, 3 43, 2 44, 0 44, 5 Celkem Zdroj: Ministerstvo financí České republiky

POČTY ZADLUŽENÝCH OBCÍ PODLE VELIKOSTNÍCH KATEGORIÍ r. 2012 Zdroj: ÚFISweb

ZADLUŽENOST PODLE VELIKOSTNÍCH KATEGORIÍ OBCÍ, 2012 Zdroj: ÚFISweb

UKAZATELE PŘI ROZHODOVÁNÍ O MÍŘE ZADLUŽENOSTI, USMĚRŇOVÁNÍ ZADLUŽENOSTI • Tokové ukazatele – náklady dluhu vs. schopnost obce dluh splácet – Ukazatel dluhové služby = náklady na splácení dluhu a obsluhu dluhu poměřené k vybrané kategorii příjmů čím je omezena jejich vypovídací schopnost? – Ukazatel dluhové kapacity = přebytek běžného rozpočtu, bez zahrnutí současných nákladů zadlužení – Poměrový ukazatel dluhová služba / dluhová kapacita co tyto ukazatele vyjadřují?

UKAZATELE PŘI ROZHODOVÁNÍ O MÍŘE ZADLUŽENOSTI, USMĚRŇOVÁNÍ ZADLUŽENOSTI • Stavové ukazatele – hodnotí objem dluhu, např. – k počtu obyvatel – k majetku obce (např. DHM) • Pozor na vypovídací schopnost ukazatelů! čím je omezena jejich vypovídací schopnost?

REGULACE OBECNÍHO DLUHU V ČR • 1997 – kritéria pro poskytování účelových dotací obcím • 2002 – zákon 450/2001 Sb. • Ukazatel dluhové služby – nelegislativní opatření, naposled vypočteno za rok 2007 • Současná regulace – Omezení ručení za závazky jiných osob (viz zákon o obcích, § 38 odst. 3) – Monitoring obcí – nelegislativní opatření – Schvalování emise komunálních dluhopisů MF • Jiné možnosti regulace

závazků vyplývajících")

OBEC NESMÍ RUČIT ZA ZÁVAZKY FYZICKÝCH OSOB A PRÁVNICKÝCH OSOB VYJMA a) závazků vyplývajících ze smlouvy o úvěru, jsou-li peněžní prostředky určeny pro investici uskutečňovanou s finanční podporou ze státního rozpočtu, státních fondů nebo národního fondu, b) závazků vyplývajících ze smlouvy o úvěru, jsou-li peněžní prostředky určeny pro investici do obcí vlastněných nemovitostí, c) těch, jejichž zřizovatelem je obec, kraj nebo stát, d) těch, v nichž míra účasti jí samé nebo spolu s jinou obcí nebo obcemi, krajem nebo kraji nebo státem přesahuje 50 %, e) bytových družstev, f) honebních společenstev.

UKAZATEL DLUHOVÉ SLUŽBY DLE MF • usnesení vlády č. 346 ze dne 14. 4. 2004 - Regulace zadluženosti obcí a krajů pomocí ukazatele dluhové služby • Kolik prostředků musí obec vynaložit na splátky svých závazků a kolik prostředků jí po úhradě zbude na běžný provozní chod - Jako únosná hranice stanovena hodnota 30% standardních příjmů použít na splátky závazků a 70 % zbývajících na chod obce

DEFINICE A VÝPOČET UKAZATELE DLUHOVÉ SLUŽBY Číslo řádku Název položky Odkaz na rozpočtovou skladbu 1 daňové příjmy třída 1 2 3 4 5 6 7 8 nedaňové příjmy přijaté dotace - finanční vztah dluhová základna Úroky splátky jistin a dluhopisů splátky leasingu dluhová služba třída 2 položka 4112 + 4212 ř. 1 + ř. 2 + ř. 3 položka 5141 položky 8 xx 2 a 8 xx 4 položka 5178 ř. 5 + ř. 6 + ř. 7 9 UKAZATEL DLUHOVÉ SLUŽBY ř. 8 děleno ř. 4

• Ke konci roku 2004 bylo 171 obcí s dluhovou službou vyšší než stanovený limit. • 2005 - překročilo hranici ukazatele dluhové služby 186 obcí = nárůst o 15 obcí. • 2006 - 235 obcí vyšší ukazatel dluhové služby, než je stanovený limit = nárůst o 49 obcí. • 2007 - 245 obcí vyšší ukazatel dluhové služby = nárůst o 10 obcí. • V drtivé většině případů bylo překročení limitu dosaženo vlivem tzv. „zohledňujících ukazatelů“, především jednorázovou splátkou nebo kontokorentním účtem.

úvěr, jednorázová splátka úvěru nebo")

ZOHLEDŇUJÍCÍ UKAZATELE • • kontokorentní účet, revolvingový (opakující se) úvěr, jednorázová splátka úvěru nebo půjčky, zapojení do programů Phare, Sapard a Strukturálních fondů (přijetí úvěru určeného na spoluúčast a předfinancování), • zadluženost vzniklá z důvodů odstranění škod po povodni, • přijetí hypotečního úvěru na obecní bytovou výstavbu (splátky tohoto úvěru obec hradí z nájemného vybraného od občanů).

ZHODNOCENÍ UDS Po zhodnocení údajů od problémových obcí za období let 2003 až 2007 se ukazuje, že • u většiny obcí se překročení míry zadluženosti dosáhlo vlivem vysokých jednorázových splátek úvěrů a půjček; • některé obce mají z minulosti jenom jeden úvěr, který řádně splácejí; • mnohé obce mají několik úvěrů, mají stanoveny splátkové kalendáře a v nejbližší době proto nejsou schopny dodržet stanovenou hranici dluhové služby. Zavázaly se však omezit v maximální možné míře nové investice a nepřijímat nové úvěry a půjčky; • většina obcí přistoupila na základě systému sledování zadluženosti k přehodnocení svých rozpočtových priorit v následujících obdobích s cílem sledovat a snižovat svoji zadluženost.

MONITORING OBCÍ • usnesení vlády ČR ze dne 12. listopadu 2008 č. 1395, o monitoringu hospodaření obcí a o zrušení usnesení vlády ze dne 14. dubna 2004 č. 346, o Regulaci zadluženosti obcí a krajů pomocí ukazatele dluhové služby • výpočet soustavy informativních a monitorujících ukazatelů (SIMU) za všechny obce a jimi zřízené příspěvkové organizace a vyhodnotí výsledky výpočtu, údaje k 31. 12. příslušného roku.

Počet obyvatel 2) Příjem celkem (po konsolidaci)")

INFORMATIVNÍ UKAZATELE • • • • 1) Počet obyvatel 2) Příjem celkem (po konsolidaci) 3) Úroky 4) Uhrazené splátky dluhopisů a půjčených prostředků 5) Dluhová služba celkem 6) Ukazatel dluhové služby (v %) 7) Rozvaha aktiv a pasiv 8) Cizí zdroje a přijaté návratné finanční výpomoci 9) Stav na bankovních účtech 10) Úvěry a komunální obligace 11) Přijaté návratné finanční výpomoci a ostatní dluhy 12) Zadluženost celkem 14) Podíl zadluženosti na cizích zdrojích a přijatých návratných finančních výpomocích (v %) • 15) 8 -leté saldo • 16) Oběžná aktiva • 17) Krátkodobé závazky

Podíl cizích zdrojů a přijatých návratných finančních výpomocí k celkovým")

MONITORUJÍCÍ UKAZATELE • 13) Podíl cizích zdrojů a přijatých návratných finančních výpomocí k celkovým aktivům (v %) – Míra zadlužení majetku (stálých i oběžných aktiv). • 18) Celková (běžná) likvidita (current ratio) – Podíl oběžných aktiv a krátkodobých závazků. – Nízký poměr naznačuje, že daná obec není schopna splatit své krátkodobé závazky (dostává se do platební neschopnosti).

PROCESNÍ POSTUP • Obce, jejichž – ukazatel celkové likvidity bude v intervalu <0; 1> a zároveň – podíl jejich cizích zdrojů a přijatých návratných finančních výpomocích k celkovým aktivům bude vyšší než 25 % včetně, budou osloveny dopisem ministra financí a požádány o zdůvodnění neuspokojivého stavu a o stanovisko zastupitelstva obce. • MF bude informovat vládu o výsledku monitoringu hospodaření obcí. • Ministerstvo financí také vyhodnotí hospodaření ostatních obcí s ukazatelem likvidity v intervalu <0; 1> s pomocí ostatních ukazatelů a seznam těchto obcí bude zaslán pro informaci na příslušné krajské úřady. • Poprvé byla soustava informativních a monitorujících ukazatelů vypočítána za rozpočtový rok 2008.

FORMY DLUHU

ÚVĚROVÉ FINANCOVÁNÍ • Posouzení žadatele o úvěr: – Goodwill – Likvidita – Schopnost reprodukce

OBEC JAKO ŽADATEL O ÚVĚR • Méně rizikový dlužník • Vyhodnocení – – – Obecných informací Finanční situace obce Mimobilančních závazků Finančního plánu Bonity obce

ČMZRB – ÚVĚRY PRO OBCE • Municipální úvěr v programu MUFIS 2 • Municipální úvěr v programu OBEC 2 • Úvěr z Regionálního rozvojového fondu • Zvýhodněný regionální úvěr pro obce v Jihočeském kraji • Úvěr z fondu rozvoje měst Moravskoslezsko (pro obce i pro podnikatele)

DALŠÍ FORMY ZADLUŽENÍ • Zvýhodněné půjčky, návratné finanční výpomoci • Emise komunálních dluhopisů – – Zákon č. 190/2004 Sb. , o dluhopisech – Náležitosti žádosti o souhlas MF s vydáním – vyhláška MF č. 405/2004 Sb. • Směnka • Finanční leasing • Půjčka od občanů • Faktoring, forfaiting

DĚKUJI ZA POZORNOST.

- Slides: 82