PIUTANG WESEL A Pengertian B Macammacam Piutang Wesel

PIUTANG WESEL A. Pengertian B. Macam-macam Piutang Wesel C. Akuntansi untuk pengakuan piutang wesel D. Akuntansi untuk penilaian piutang wesel E. Akuntansi untuk pendiskontoan piutang wesel

")

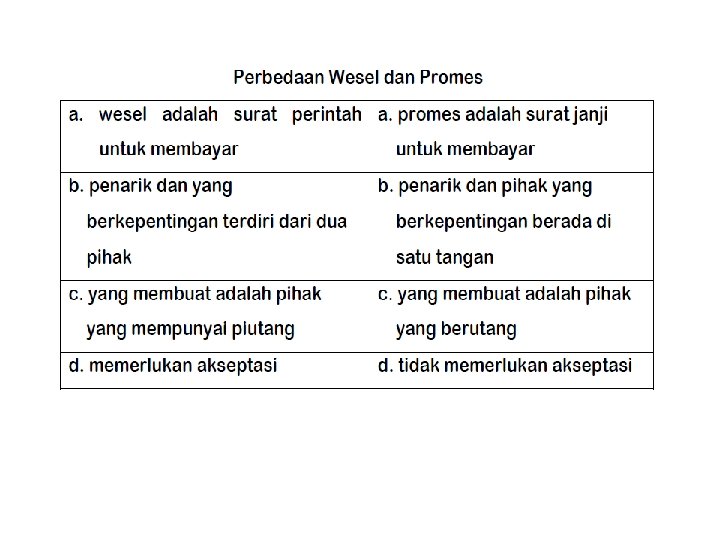

A. Pengertian • Wesel adalah surat berharga yang berisi perintah dari sipenarik (pembuat surat) kepada si wajib bayar (yang berutang) untuk membayar sejumlah uang tertentu yang disebut pada surat tersebut atau orang lain yang ditunjuk. • Surat wesel ditulis oleh yang mempunyai tagihan, dialamatkan kepada orang yang berhutang, meminta agar sejumlah uang yang tertulis dalam surat dibayar pada tanggal yang telah ditetapkan, kepada orang yang tertulis pada surat tersebut • Promes adalah surat janji untuk membayar sejumlah uang pada tanggal tertentu.

Dari perbandingan diatas, terlihat jelas bahwa wesel tidak sama dengan promes, baik dari proses pembuatan maupun isinya. Namun jika ditinjau dari akuntansinya, keduanya dipandang sama. Keduanya merupakan jenis surat tanda bukti adanya piutang. Dalam akuntansi, piutang yang didukung dengan bukti yang berupa surat wesel maupun promes disebut piutang wesel. Oleh karena itu, piutang wesel diartikan sebagai piutang yang didukung dengan bukti surat wesel ataupun promes

B. Macam Piutang Wesel Pada umumnya piutang wesel dapat kelompokkan menjadi 2 macam, yaitu : 1. Piutang wesel tidak berbunga 2. Piutang wesel berbunga

Prosedur Perhitungan Bunga Wesel= Nilai Nominal x Tingkat Bunga Per tahun x Jangka waktu dalam pecahan setahun

C. AKUNTANSI UNTUK PENGAKUAN PIUTANG WESEL Pengakuan Piutang wesel karena adanya : 1. penjualan kredit 2. pemberian pinjaman 3. perubahan dari piutang dagang menjadi piutang wesel

1. Penjualan Kredit Pada tanggal 1 Juni 2014, PT Melati menjual barang dagangan kepada CV. Indah seharga Rp 100. 000, 00. Untuk itu PT Melati menghendaki agar piutangnya dikuatkan dengan surat wesel yang disetujui oleh CV Indah dengan nilai nominal wesel Rp 102. 500, 00 dan jangka waktu 3 bulan. Jurnal yang dibuat PT Melati untuk mengakui timbulnya piutang wesel dan penjualan adalah? ?

2. Pemberian Pinjaman Pada tanggal 1 Mei 2004, PT Nusa memberikan pinjaman uang kepada CV Barito sebesar Rp 100. 000, 00. Untuk itu CV Barito menyerahkan selembar promes, 60 hari, bunga 12%. Jurnal yang dibuat oleh PT Nusa untuk mencatat timbulnya piutang wesel dan pengeluaran kas adalah? ?

3. Perubahan piutang dagang menjadi piutang wesel PT Merapi mempunyai piutang dagang kepada PT Sindoro sebesar Rp 100. 000, 00 yang jatuh tempo 30 Juni 2004. Pada tanggal 1 Juli 2004, PT Sindoro meminta kepada PT Merapi agar kewajibannya diubah dengan menyerahkan sebuah promes bernilai nominal Rp 100. 000, 00 , bunga 18%, jangka waktu 90 hari. Apabila hal tersebut disetujui oleh PT Merapi, maka jurnal yang dibuat dalam pembukuan PT Merapi adalah? ? ?

D. Akuntansi Untuk Penilaian Piutang Wesel 1. Penerimaan Penyelesaian Piutang Wesel 2. Piutang wesel yang tak dapat ditagih

Penerimaan Penyelesaian Piutang Wesel Suatu wesel dikatakan dilunasi apabila wesel tersebut dibayar secara penuh pada tanggal jatuh temponya. Wesel yang berbunga, jumlah yang dilunasi meliputi nilai nominal wesel dan ditambah bunga wesel.

Contoh PT Galunggung pada tanggal 1 Juni 2004 menerima selembar promes dari PT Sumbing yang bernilai nominal Rp 100. 000, bunga 9 %, jangka waktu empat bulan. Maka jurnal yang dibuat pada 1 Oktober adalah? ?

Apabila PT Galunggung menyusun Neraca setiap 30 September, maka pada tanggal tsb PT Galunggung membuat penyesuaian untuk mengakui bunga yang telah menjadi haknya sampai tanggal tsb adalah? ? ? Jurnal yang dibuat oleh PT Sumbing pada tanggal 1 Oktober adalah? ? ?

Piutang Wesel tidak dapat ditagih Wesel tak dapat ditagih apabila wesel tsb tidak dibayar dalam jumlah penuh pada tanggal jatuh temponya. Wesel yang tak dapat ditagih harus diubah menjadi piutang dagang.

Contoh: Pada tanggal 1 Oktober 2004, PT Sumbing tidak dapat menyelesaikan kewajibannya. Jurnal yang dibuat PT Galunggung, maka jurnal yang dibuat oleh PT Galunggung adalah? ? Apabila piutang tsb tidak ada harapan lagi untuk bisa ditagih, maka piutang wsel tsb harus dihapuskan dengan membuat jurnal bagaimana? ?

E. AKUNTANSI PENDISKONTOAN PIUTANG WESEL Piutang wesel dapat dipindahtangankan untuk mendapatkan kas. Penjualan piutang wesel sebelum tanggal jatuh temponya disebut pendiskontoan piutang wesel karena pemegang wesel akan menerima pembayaran yang jumlahnya lebih kecil dari nilai jatuh tempo piutang wesel tsb.

PT Singkarak mempunyai piutang wesel kepada PT Maninjau yang jatuh tempo 20 Oktober 2004. Nilai Nominal wesel Rp 150. 000, bunga 10%, jangka waktu 90 hari. Ini berarti jatuh tempo wesel pada 18 Januari 2005. Pada tanggal 9 Desember 2004, PT Singkarak mendiskontokan wesel tersebut kepada Bank BNI dengan diskonto 12 %. Periode diskonto adalah 40 hari (22 hari dibulan Desember 2004 dan 18 hari di bulan Januari 2005)

Perhitungan Nilai Wesel didiskontokan sbb: Nilai Nominal 150. 000 Ditambah: Bunga (150. 000 x 12%x 90/360) Nilai jatuh tempo wesel 3. 750 153. 750 Dikurangi: Diskonto(153. 750 x 12%x 40/360) Harga Jual Wesel 2. 050 151. 700

Jurnal yang dibuat PT Singkarak: 9 Des Kas 151. 700 Piutang Wesel 150. 000 Piutang Bunga 1. 700

2. Periode")

Diskonto Wesel 1. Diskonto dihitung dari nilai jatuh tempo (nilai nominal+ bunga) 2. Periode diskonto dihitung mundur kebelakang mulai dari tanggal jatuh tempo 18 Januari 2005 sampai dengan tanggal pendiskontoan 9 Desember 2004

- Slides: 21