PIUTANG Pertemuan 3 PIUTANG DAN PINJAMAN YANG DIBERIKAN

PIUTANG Pertemuan 3

PIUTANG DAN PINJAMAN YANG DIBERIKAN Definisi: Piutang merupakan klaim suatu perusahaan pada pihak lain. • Perusahaan Dagang • Perusahaan Manufaktur Yang muncul Piutang Dagang dan Piutang Lainnya Di laporan keuangan Disebut Piutang Usaha • Perbankan Yang muncul Kredit yang disalurkan Di laporan keuangan disebut Pinjaman yang diberikan • Perusahaan Pembiayaan selain Bank Muncul dari Jenis Pembiayaan Di laporan keuangan disebut Piutang Pembiayaan (konsumen), pembiayaan sewa, kartu kredit dan lain-lain

/Promissory Note/ Notes Receivable • Perjanjian atau")

BENTUK KLAIM • Berdasarkan perjanjian tertulis (Wesel tagih)/Promissory Note/ Notes Receivable • Perjanjian atau komitmen tidak tertulis (Faktur)/ invoice dari transaksi penjualan disebut Piutang dagang atau Account Receivable atau Trade Receivable. PENYAJIAN • Dalam penyajian disebut Piutang dari pihak berelasi (PSAK 7 Pengungkapan pihak berelasi) dan Piutang dari pihak ketiga • Piutang Dagang muncul dari transaksi pendpaatan dan penjualan yang dilakukan secara kredit biasanya tidak berbunga dan waktu pelunasan singkat tergantung kebijakan kredit yang diberikan

PIUTANG LAINNYA • Piutang yang tidak terkait dengan penjualan atau pendapatan disebut piutang lainnya (Non Trade Receivable) seperti piutang karyawan, perusahaan afiliasi, pemegang saham, pemegang bunga, piutang dividen, piutang jaminan pelanggan dan piutang jaminan pengembalian barang dari pelanggan. • Jumlahnya tidak signifikan jika dibandingkan dengan piutang dagang atau piutang usaha. KREDIT YANG DISALURKAN BANK • Kredit yang disalurkan oleh bank adalah bentuk piutang atau pinjaman yang disalurkan dan ada bunganya. • Memiliki dokumen perjanjian yang lengkap yang berisi tingkat suku bunga, jangka waktu peminjaman, tata cara pelunasan dan jaminan atas kredit tersebut.

BEDA WESEL TAGIH DAN KREDIT • Beda wesel tagih dengan kredit terletak pada perjanjiannya. • Perjanjian Kredit Bank dalam bentuk kontrak perjanjian formal • Wesel Tagih, bentuk janjinya dalam selembar surat berharga WESEL TAGIH • Wesel tagih (promissory notes/notes receivable): • Klaim perusahaan kepada pihak ketiga yang didukung janji tertulis untuk membayar sejumlah tertentu dan dalam jangka waktu tertentu. • Penerbit Wesel disebut Wesel Bayar • Penerima penerima wesel disebut wesel tagih (karena memiliki hak klaim) untuk menagih.

KARATERISTIK WESEL TAGIH Wesel tagih tidak bersyarat. • Dibuat oleh pihak yang satu untuk pihak yang lain. • Ditandatangi oleh pihak pembuatnya • Untuk membayar sejumlah uang atas permintan atau tanggal yang ditetapkan dimasa yang akan datang kepada pihak yang memerintahkan atau membawanya. Janji untuk membayar ini dituangkan dalam selembar surat berharga yang didalamnya menyebutkan: • Tanggal Penerbitan • Tanggal Pembayaran • Jumlah Nominal • Tingkat Bunga • Pihak yang akan membayar • Bank yang ditunjuk untuk melakukan pembayaran. • Biasanya memiliki bunga

DISKON • Wesel Tagih biasanya berbunga, namun ada juga yang tidak berbunga, yang tidak berbunga akan dijual dengan DISKON (lebih rendah dari nilai nominal) dan pihak penerbit akan menerima uang lebih rendah di masa yang akan datang. • Diskon merupakan bentuk bunga yang diterima dimuka • Wesel tagih dapat dijual oleh pemegangnya sebelum tanggal jatuh tempo

BEDA WESEL TAGIH DENGAN OBLIGASI • Terletak pada keberadaan pasar. • Wesel tagih dapat diperjualbelikan namun tidak ada pasar seperti halnya jual beli Obligasi (pasar modal) • Obligasi biasanya diterbitkan dalam jumlah besar dan dijual di pasar modal dan memiliki regulasi atau ketentuan khusus. • Wesel tagih tidak memiliki regulasi jarena dasarnya lebih pada perikatan perjanjian antara pihak penerbit, penerima dan pembayar. WESEL TAGIH DAPAT DITERBITKAN GUNA: • Membayar penjualan • Membayar piutang yang telah jatuh tempo • Diterbitkan dalam rangka memperoleh pinjaman

PENERIMAAN WESEL TAGIH • Wesel Tagih dapat diterima setelah tanggal penerbitan sehingga wesel tagih berbunga harus diperhitungkan pendapat bunga yang harus diterima dan menambah kas pihak yang menerima • Pada saat pembayaran bunga pihak penerima akan menerima pendapatan bunga penuh sesuai jangka waktu wesel tagih

ILUSTRASI TRANSAKSI WESEL TAGIH PT Sakura menerima wesel tagih dari PT Lili untuk melunasi piutang dagang yang telah jatuh tempo. Wesel tagih tersebut memiliki nilai nominal RP. 30. 000 dan bunga 12 %. Wesel tersebut diterbitkan tanggal 1 Nopember 2015 dengan jangka waktu 120 hari. Bunga dan pokok akan dibayarkan pada saat jatuh tempo. Wesel tersebut akan jatuh tempo tanggal 29 Februari 2016 • Jangka waktu wesel tagih 120 hari diterbitkan tanggal 1 Nopember 2015 • Bulan Jumlah Hari Akumulasi waktu • Nopember 30 – 1 29 • Desember 31 60 • Januari 31 91 • Februari 29 120

Jurnal pada saat penerbitan oleh PT Sakura: Wesel Tagih 30. 000 Piutang Dagang 30. 000 Jurnal penyesuaian untuk pengakuan bunga berjalan dari 1 Nopember hingga 31 Desember 2015 30. 000 x 12% x 60/360 =600. 000 Piutang Bunga 600. 000 Pendapatan Bunga 600. 000

JURNAL SAAT PELUNASAN • Bunga dari 1 Januari sampai 29 Februari 2016 • 30. 000 x 12% x 60/360 = 600. 000 • Kas yang diterima adalah : • Jumlah pokok wesel tagih Rp 30. 000 • Ditambah bunga selama 120 hari Rp 1. 200. 000 • Total Rp 31. 200. 000 • Jurnalnya: Kas 31. 200. 000 Pendapatan Bunga 600. 000 Piutang Bunga 600. 000 Wesel Tagih 30. 000

• WESEL TAGIH • PT Tiara menjual tanah pada PT Bintang Laut tanggal 2 Januri 2015. Penjualan ini tidak dilakukan secara tunai tetapi untuk pembayarannya PT Bintang Laut menerbitkan wesel tagih dengan nilai nominal Rp 500. 000 dan akan jatuh tempo 5 tahun yang akan datang. Harga pasar tanah tersebut pada tanggal penjualan pasti lebih rendah dari Rp 500. 000 karena nilai Rp 500. 000 telah memperhitungkan jangka waktu pembayaran yang akan dilakukan 5 tahun mendatang. Bunga pasar yang berlaku sebesar 10%. Nilai tanah dalam PT Tiara tercatat Rp 250. 000 • Nilai kini wesel tagih mencerminkan nilai wajar tanah tersebut pada tanggal penjualan adalah : • Rp 500. 000 x 0, 62092 (PV n=5, i = 10% tabel bunga buku Niswonger halaman A-3) = 310. 460. 000 • Diskon atas wesel tagih 500. 000 -310. 460. 000 = 189. 540. 000 • Keuntungan penjualan tanah Rp 310. 460. 000 – 250. 000 = 60. 460. 000

• JURNAL SAAT PENJUALAN TANAH: Wesel Tagih 500. 000 Tanah 250. 000 Diskon 189. 540. 000 Keuntungan Penjualan Tanah 60. 460. 000 • JURNAL PENYESUAIAN UTK AMORTISASI DISKON TANGGAL 31 DESEMBER 2015: Diskon 31. 046. 000 Pendapatan Bunga 31. 046. 000

• Setelah jurnal penyesuaian tersebut didiskon akan menjadi Rp 189. 540. 000 - 31. 046. 000 = 158. 494. 000. Jurnal penyesuaian tersebut dibuat setiap akhir tahun sampai tahun ke 5. • Jurnal penyesuaian: Diskon 31. 046. 000 Pendapatan bunga 31. 046. 000 • Pada akhir tahun ke 5 nilai diskon menjadi nol. • JURNAL PADA tahun ke lima adalah : Diskon 45. 455. 514 Pendapatan bunga 45. 455. 514 Kas 500. 000 Wesel Tagih 500. 000

SKEDUL AMORTISASI DISKONATAS WESEL TAGIH

• KETERANGAN • WESEL TAGIH DAPAT DILUNASI SEKALIGUS ATAUPUN ANGSURAN. • PEMBAYARAN DAPAT DILAKUKAN DALAM JUMLAH TERTENTU DARI NILAI POKOK DITAMBAH BUNGA.

WESEL TAGIH DENGAN PEMBAYARAN POKOK WESEL TETAP • PT Melati menerima wesel tagih dari PT Seruni untuk melunasi penjualan mobil. Harga pokok penjualan mobil tsb Rp 100. 000. Wesel tagih tersebut memiliki nilai nominal Rp 120. 000, bunga 12 %. Wesel tersebut diterbitkan pada tanggal 31 Desember 2015 dan jangka waktunya 12 bulan. Pokok wesel akan diangsur 12 kali masing Rp 10. 000 ditambah dengan bunga yang dihitung dari pokok yang masih tersisa. Pembayaran dilakukan setiap akhir bulan.

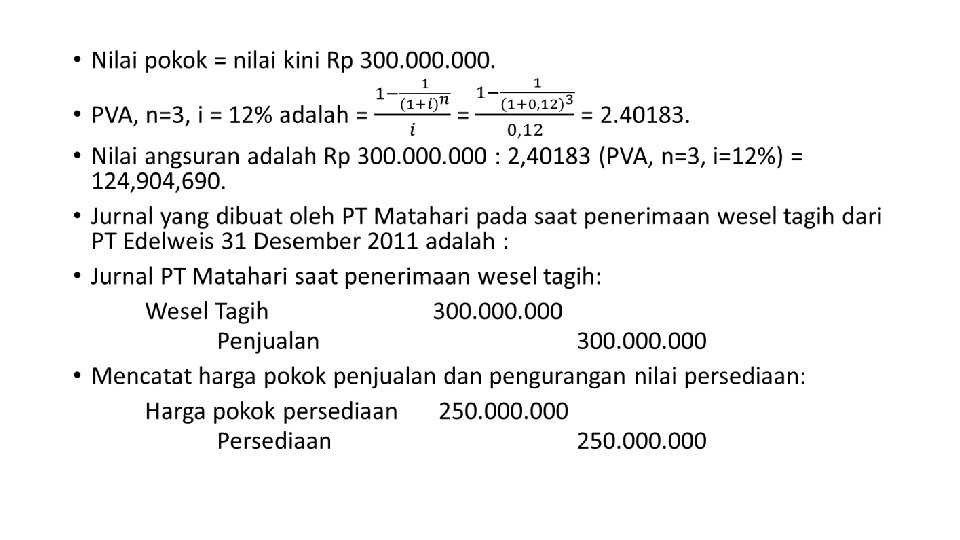

• JURNAL SAAT MENERIMA WESEL TAGIH DARI PT SERUNI: • Wesel Tagih 120. 000 • Penjualan 120. 000 • MENCATAT HARGA POKOK PENJUALAN DAN MENGURANGI NILAI PERSEDIAAN: • Harga Pokok Penjualan 100. 000 • Persediaan 100. 000

• Jurnal pada saat pembayaran angsuran pertama ditambah bunga pada 31 Januari 2016. • Bunga dari 30 Desember sampai 31 Januari dihitung bulanan Rp 120. 000 x 12% x 1/12 = 1. 200. 000 • Kas 11. 200. 000 • Pendapatan Bunga 1. 200. 000 • Wesel Tagih 10. 000

• Jurnal pada saat angsuran ke 2 ditambah bunga tanggal 29 Pebruari 2016. • Bunga dari tanggal 31 Januari sampai 29 Februari dihitung bulanan 110. 000 x 12 % x 1/12 = 1. 100. 000. Kas 11. 100. 000 Pendapatan Bunga 1. 100. 000 Wesel tagih 10. 000

• Jurnal pembayaran angsuran terakhir ditambah bunga 31 Desember 2012, bunga dari tanggal 30 Nopember 2012 sampai 31 Desember 2012 = 10. 000 x 12% x 1/12 = 100. 000 Kas 10. 100. 000 Pendapatan Bunga 100. 000 Wesel Tagih 10. 000

WESEL TAGIH DENGAN PEMBAYARAN ANGSURAN TETAP • PT Matahari menerima wesel tagih dari PT Edelweis untuk melunasi penjualan mesin sebesar Rp 300. 000. Harga pokok mesin tersebut Rp 250. 000. Wesel tersebut berbunga 12 % dan diterbitkan tanggal 31 Desember 2015 dengan jangka waktu 12 bulan. Pokok akan diangsur selama 3 kali dengan jumlah angsuran yang sama dan pembayaran dilakukan setiap akhir tahun.

: • Bunga dihitung sebesar Rp 300.")

• Saat pembayaran angsuran pertama (1) : • Bunga dihitung sebesar Rp 300. 000 x 12% = 36. 000. • Jumlah angsuran atas pokok dihitung dari jumlah angsuran dikurangi dengan bunga : • 124. 904. 690 – 36. 000 = 88. 904. 690 • Skedul bunga dan pengurangan pokok sbb:

Skedul bunga dan pengurangan pokok sbb:

Kas • • 124. 904. 690 Pendapatan Bunga 36. 000 Wesel Tagih 88. 904. 690 Jurnal saat pembayaran angsuran ke 2, 31 Des 2013: Saldo wesel pada akhir tahun ke 2 setelah pembayaran bunga adalah saldo awal dikurangi angsuran pokok tahun pertama: Rp 300. 000 – 88. 904. 690 = 211. 095. 310 Bunga dihitung sebesar Rp 211. 095. 310 x 12% = 25. 331. 437 Jumlah angsuran atas pokok dihitung dari jumlah angsuran dikurangi dengan bunga : 124. 904. 690 – 25. 331. 437 = 99. 573. 253 JURNALNYA Kas 124. 904. 690 Pendapatan Bunga 25. 331. 437 Wesel Tagih 99. 573. 253

• Jurnal saat pembayaran angsuran ke tiga tgl 31 Desember 2014: • Saldo wesel akhir tahun ke dua setelah pembayaran bunga adalah saldo awal dikurangi angsuran pokok tahun pertama: • Rp 211. 095. 310 – 99. 573. 253 = 111. 522. 057 • Bunga dihitung sebesar 111. 522. 057 x 12% = 13. 382. 633 • Jumlah angsuran atas pokok dihitung dari jumlah angsuran dikurangi dengan bunga : • Rp 124. 904. 690 – 13. 382. 633 = 99. 573. 253 • JURNALNYA : Kas 124. 904. 690 Pendapatan Bunga 13. 382. 633 Wesel Tagih 111. 522. 057

• Transaksi wesel tagih dengan pemberian pinjaman tidak berbeda. Transaksi pemberian kredit oleh bank atau lembaga keuangan, pencatatanta tidak berbeda secara konsep dengan wesel tagih. • Perbedaanya terletak pada nama perkiraan yang digunakan • Utk kredit bank selain pendapatan bunga, bank terkadang harus mengeluarkan biaya administrasi atau membebankan biaya transaksi kepada nasabah yang meminjam, biaya transaksi ini harus diperhitungkan dalam menentukan suku bunga efektif.

PENGAKUAN AWAL PIUTANG • Piutang diakui pada laporan keuangan jika entitas tersebut menjadi bagian dalam kontrak piutang tersebut. • Dalam transaksi pengakuan piutang dikaitkan dengan pengakuan pendapatan. • PSAK 55, Piutang diakui oleh entitas sebesar nilai wajar. • Nilai wajar adalah harga perolehan atau nilai pertukaran antara kedua belah pihak pada tanggal transaksi • Piutang dagang dan piutang usaha jarang sekali menetapkan bunga. • Jangka waktu relatif pendek sehingga bunganya kecil dan tidak material. • Misal: • Penjualan terjadi tgl 1 Februari 2011, Rp 1. 000, pembayaran dilakukan tgl 1 Maret 2011. Jika suku bunga 6% maka nilai kininya Rp 995. 000 dan jika pembayaran lebih cepat lagi maka akan mendekati Rp 1. 000.

PENGAKUAN AWAL PIUTANG JANGKA PANJANG • Piutang Dagang dan Piutang Usaha jangka panjang, maka harus dicatat sebesar nilai kini dari kas dimasa mendatang. • Jika Piutang tidak berbunga maka akan dihitung dengan menggunakan tingkat pasar pada saat pendapatan tersebut diterima. • Akibatnya: piutang tidak dicatat sebesar nilai faktur (invoice) tetapi ada diskon yang diperhitungkan. • Diskon tersebut akan diamortisasi sampai piutang dilunasi.

REFERENSI MENENTUKAN BUNGA PASAR • Referensi yang digunakan dalam menentukan tingkat bunga pasar adalah suku bunga yang berlaku untuk piutang serupa dipasar. • Biasanya suku bunga Risk Free ditambah risk premium. • Asumsinya: jika uang tersebut diterima, entitas dapat memperoleh return sebesar return yang diharapkan. • Untuk piutang yang memiliki nilai wajar seperti wesel tagih, entitas dapat menggunakan nilai wajar pada saat pengukuran awal dan menggunakan pengukuran secara konsisten menggunakan nilai wajar. • namun jika tidak menggunakan nilai wajar saat pengakuan awal maka pada saat pengakuan selanjutnya tidak boleh menggunakan nilai wajar. • Keuntungan/kerugian akibat perubahan nilai wajar piutang disajikan dalam laporan laba rugi. • Perubahan nilai wajar tersebut mencerminkan tingkat bunga yang sebenarnya belum tercatat sehingga dilaporkan dalam laba rugi.

BIAYA TRANSAKSI • Standar mengatur, untuk aset keuangan yang tidak diukur mengunakan nilai wajar (termasuk) piutang, pengukuran awal sebesar nilai wajar ditambah dengan biaya transaksi. • Biaya transaksi : biaya yang dikeluarkan untuk memperoleh piutang. • Piutang Dagang : tidak ada biaya transaksinya karena berkaitan dengan penjualan atau pendapatan yang diperoleh perusahaan. • Piutang dalam bentuk pemberian kredit (BANK) /LEMBAGA KEUANGAN akan muncul biaya transaksi untuk memperoleh piutang. • Biaya transaksi : dicatat menambah perolehan piutang dan mempengaruhi tingkat suku bunga efektif yang akan dikenakan.

ILUSTRASI : Biaya Transaksi mengurangi Pinjaman Yang Diberikan • Bank ABC memberikan pinjaman kepada PT Mawar Rp 30. 000 dengan tingkat bunga 8%. Bunga dibayar setiap akhir tahun sebesar bunga dikali saldo kredit dalam kontrak. Kredit tersebut dilunasi seluruhnya pada akhir tahun kelima. Biaya Adminstrasi pinjaman PT Mawar Rp 971. 916. 000. Biaya adm tersebut mengurangi pinjaman yang diterima oleh PT Mawar. • Karena biaya transaksi mengurangi pinjaman yang diterima maka: • Rp 30. 000 - 971. 916. 000 = 29. 028. 084. 000. • Biaya transaksi akan mempengaruhi tingkat suku bunga efektif yang akan digunakan Bank ABC untuk mengakui bunga.

• Tingkat suku bunga efektif akan menjadi lebih besar, karena nilai uang yang diberikan lebih kecil, padahal perusahaan tetap akan memperoleh pembayaran bunga 8% dari nominal pinjaman Rp 30. 000. Tingkat suku bunga efektif dihitung sebesar 9%. • Jurnalnya : Oleh Bank ABC saat Pemberian Pinjaman : Pinjaman yang diberikan 29. 028. 084. 000 Kas 29. 028. 084. 000 • (Sebagai alternatif pinjaman dapat dicatat Rp 30. 000. di kurangi diskon Rp 971. 916. 000. ) Pinjaman yang diberikan 30. 000. Diskon 971. 916. 000 Kas 29. 028. 084. 000

• Jurnal Pembayaran Bunga akhir tahun pertama dan amortisasi biaya transaksi: Kas 2. 400. 000 Pinjaman yang diberikan 212. 527. 560 Pendapatan Bunga 2. 615. 527. 560 • (2. 615. 527. 560, adalah pendapatan bunga dari bunga efektif 9% dikalikan saldo pinjaman 29. 028. 084. 000). • Amortisasi merupakan selisih antara pendapatan bunga dengan kas yang diterima yaitu 2. 615. 527. 560 – 2. 400. 000 = 212. 527. 560. Jika dicatat diskon secara terpisah, debit pinjaman yang diberikan dapat diganti dengan diskon.

Skedul / Tabel pembayaran bunga amortisasi dengan suku bunga efektif Tahun Nilai awal pinjaman Angsuran Bunga Pokok pinjaman Nilai akhir pinjaman 1 29. 028. 084. 000 2. 400. 000 2. 612. 527. 560 29. 240. 611. 560 2. 400. 000 2. 631. 655. 040 29. 472. 266. 600 3 29. 472. 266. 600 2. 400. 000 2. 652. 503. 994 29. 724. 770. 594 2. 400. 000 2. 652. 503. 994 29. 724. 770. 594 5 29. 724. 770. 594 2. 400. 000 2. 675. 229. 409 275. 229. 406 30. 000 Pembulatan 30. 000 pembulatan

ILUSTRASI : BIAYA MENAMBAH PINJAMAN YANG DIBERIKAN Bank ABC memberi pinjaman pada PT Kantil Rp 400. 000 Tingkat Bunga sebesar 20 % dibayar tiap akhir tahun. Pinjaman diangsur tiap tahun Rp 100. 000. Penghitungan bunga berdasar saldo kredit yang belum dibayar. Biaya langsung pemberian pinjaman Rp 8. 447. 550 dibayar tunai oleh Bank ABC. PT Kantil menerima kredit tanpa dipotong biaya Administrasi. Biaya transaksi akan menambah nilai perolehan pinjaman. Karena hal itu maka biaya pokok kredit meningkat menjadi 408. 447. 550. Biaya transaksi akan mempengaruhi tingkat bunga efektif yang akan digunakan Bank ABC untuk mengakui bunga. • Tingkat suku bunga efektif akan menjadi lebih kecil karena pinjaman yang diberikan lebih besar. • Perusahaan tetap memperoleh pembayaran bunga 10% dari nominal pinjaman Rp 400. 000 • Tingkat bunga efektif dihitung 9 %. • • •

• Jurnal saat pemberian pinjaman: Pinjaman yang diberikan 400. 000 Kas 400. 000 • Jurnal untuk mencatat biaya yang dikeluarkan (asumsi dibayar tunai): Pinjaman yang diberikan 8. 447. 550 Kas 8. 447. 550 • Kedua pinjaman tesebut membuat pinjaman meningkat jadi Rp 408. 447. 550. • Jurnal pembayaran bunga akhir tahun pertama, pembayaran bunga dan angsuran pertama: Kas 140. 000. Pinjaman yang diberikan 103. 239. 721 Pendapatan Bunga 36. 760. 280 • (Rp 36. 760280 adalah pendapatan bunga yang dihitung dari bunga efektif 9% dikalikan saldo pinjaman Rp 408. 447. 550. Kas sebesar Angsuran Rp 100. 000 ditambah dengan bunga yang dihitung berdasar nominal utang dan tingkat suku bunga kontrak Rp 400. 000. x 10%. Pengurangan pinjaman merupakan selisih antara kas yang diterima dengan pendapatan bunga yang dihitung).

• Jurnal pembayaran bunga akhir tahun ke 2, pembayaran bunga dan angsuran ke 2 Kas 130. 000 Pinjaman yg diberikan 102. 239. 295 Pendapatan Bunga 27. 468. 705 • Jurnal pembayaran bunga akhir tahun ke empat, pembayaran bunga dan pelunasan Kas 120. 000 Pinjaman yang diberikan 101. 759. 112 Pendapatan Bunga 18. 240. 888 • Jurnal pembayaran bunga akhir tahun ke empat, pembayaran bunga dan pelunasan : Kas 110. 000 Pinjaman yang diberikan 100. 917. 422 Pendapatan Bunga 9. 082, 578

ENTITAS DAPAT MENGHENTIKAN PENGAKUAN KEUANGAN JIKA : • Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir. • Entitas mentransm fer aset keuangan yang memenuhi kriteria penghentian pengakuan.

DISKON PENJUALAN Metode bruto Metode neto Piutang Dagang 5. 000 Penjualan 5. 000 Piutang Dagang 4. 900. 000 Penjualan 4. 900. 000 Kas 4. 900. 000 Diskon penjualan 100. 000 Piutang dagang 5. 000 Kas 4. 900. 000 Piutang dagang 4. 900. 000 Kas 5. 000 Piutang dagang 5. 000 Kas 5. 000 Diskon penjualan hangus 100. 000 Piutang dagang 4. 900. 000

ASET KEUANGAN • Aset yang tidak berwujud. Nilai dari aset ini tergantung dari nilai arus kas/uang yang akan kita terima dimasa yang akan datang • CONTOH ASET KEUANGAN • Pinjaman / kredit yang diberikan oleh bank pada perusahaan atau perorangan • ORI (Obligasi Ritel Republik Indonesia) oleh Bank Indonesia • Obligasi yang dikeluarkan oleh perusahaan • Saham biasa yang diterbitkan oleh PT Telkom • Saham Preferen

- Slides: 43