Pienidz i polityka pienina W prezentacji mona znale

https: //www. nbp. pl/home. aspx? f=/statystyka/pieniezna_i_bankowa/miary. html Data")

Ustalanie i kontrola stopy rezerw obowiązkowych Operacje otwartego")

, określa minimalną cenę, po jakiej Bank Centralny")

Co poza SRO")

https: //www. obserwatorfinansowy. pl/bezkategorii/rotator/pozegnanie-z-luzowaniem/ Luzowanie ilościowe (LI) (ang. Quantitative easing) –")

- Slides: 34

Pieniądz i polityka pieniężna W prezentacji można znaleźć odpowiedź na dwa pytania z zestawu egzaminacyjnego Słowa kluczowe Pieniądz: istota, Pieniądz towarowy funkcje i rodzaje. Funkcje i instrumenty banku centralnego. i symboliczny Agregaty pieniężne Bank centralny i banki komercyjne Kreacja pieniądza Ekspansywna i restrykcyjna polityka pieniężna Luzowanie ilościowe

Geneza i istota pieniądza Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka wymiany (cyrkulacji), jednostki obrachunkowej (miernika wartości dóbr i usług), środka płatniczego (realizacji odroczonych płatności), środka przechowywania bogactwa (środka tezauryzacji).

Formy pieniądza Pieniądz towarowy Sól, muszle, suszone ryby, futra, bydło (łac. nazwa pecunia pochodzi od słowa bydło) miedź, brąz, srebro, złoto, monety kruszcowe (VII w p. n. e, w Lidii) Pieniądz symboliczny: Gotówkowy ( banknoty i monety) Depozytowy (zapisy na rachunkach bankowych) Elektroniczny (surogat monet i banknotów, przechowywany na urządzeniu elektronicznym (w postaci np. karty mikroprocesorowej), przeznaczony do dokonywania płatności elektronicznych).

Cechy dobrego pieniądza Stabilna wartość, powszechna akceptowalność, łatwość przenoszenia, łatwa podzielność na mniejsze jednostki, trudność podrobienia.

Pierwszy polski pieniądz papierowy Za najstarszy polski pieniądz papierowy uważa się bilety skarbowe z 1794 r. , drukowane w Warszawie i emitowane podczas Insurekcji Kościuszkowskiej

Reforma pieniężna w Polsce, 1995 Narodowy Bank Polski przeprowadził denominację złotego 1 stycznia 1995 r. Dokonano jej na podstawie ustawy z dnia 7 lipca 1994 r. Denominację przeprowadzono w stosunku 10 000 : 1, tzn. że 10 000 starych złotych równe jest 1 PLN. Minimalna kwota podlegająca wymianie to 100 starych złotych. 10 starych zł =0, 001 PLN 2 000 starych zł = 200 PLN

Pieniądz papierowy jako forma pieniądza symbolicznego Początkowo wartość pieniądza Pieniądz papierowy jest niewymienialnym na złoto banknotem, papierem, którego wartość nominalna nie jest uzależniona od rodzaju materiału, z którego został wykonany. Wywodzi się od kwitu depozytowego, wydawanego przez złotników. papierowego była ustalana w oparciu o parytet złota (zawartość złota przypisana jednostce pieniężnej). Obecnie pieniądz nie ma już żadnego powiązania z kruszcem. Wymiana banknotów na złoto została całkowicie zlikwidowana w obrotach wewnętrznych wszystkich krajów świata na początku lat 30. XX w. , a w obrotach międzynarodowych w 1971.

Współczesny pieniądz ma charakter symboliczny i fiducjarny Pieniądz symboliczny, jego wartość nie jest związana z wartością materiału, z jakiego został zrobiony. Podstawą jego funkcjonowania jest umowa społeczna, znajdująca wyraz w określonym akcie prawnym. Za jego emisję odpowiedzialne jest państwo, które zleca tę rolę bankowi centralnemu. Wartość pieniądza symbolicznego, a zatem również stabilność cen zależy od tego, jak się kształtuje relacja pomiędzy ilością pieniędzy na rynku a ilością dostępnych towarów i usług. Pieniądz fiducjarny – (łac. fides - wiara) banknoty i monety nie mające oparcia w dobrach materialnych (jak np. złoto), ich wartość ma źródło w akcie prawnym władzy państwowej. Jego funkcjonowanie oparte jest na zaufaniu.

Podaż pieniądza M 0 i M 1 M 0 Baza monetarna Pieniądz wielkiej mocy M 1 Pieniądz transakcyjny M 0 – zwany także bazą monetarną M 1 - obejmuje gotówkę w obiegu (nie obejmuje rezerw banków) oraz to najwęższy z depozyty bieżące złotowe i walutowe agregatów monetarnych, obejmuje złożone w bankach komercyjnych przez gotówkę w obiegu oraz rezerwy gospodarstwa domowe, banków komercyjnych. Rezerwy przedsiębiorstwa, niebankowe banków składają się z instytucje finansowe oraz instytucje depozytów na rachunkach w NBP oraz samorządowe i fundusze ubezpieczeń banknotów znajdujących się fizycznie społecznych. Do tej kategorii wliczane w bankach. są również depozyty z terminem „overnight” czyli 24 -godzinne. Agregat ten nazywany jest też pieniądzem transakcyjnym, gdyż może on służyć do natychmiastowego zrealizowania transakcji pieniężnej, np. wykonania przelewu .

Podaż pieniądza M 2 i M 3 M 2 – w skład wchodzą wszystkie składowe agregatu M 1 oraz depozyty terminowe. Depozyty terminowe charakteryzuje większa trudność przekształcenia w popyt na towary. Mimo, że depozyty terminowe mogą również być zerwane przed okresem, na jaki zostały zawarte, taka operacja wiąże się zazwyczaj z utratą naliczonych odsetek. M 3 – jest to najszerszy agregat pieniężny obejmujący oprócz składowych agregatu M 2 dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie oraz zobowiązania banków z tytułu operacji z przyrzeczeniem odkupu.

http: //dylewski. com. pl/en/pieniadz-1/

Miery pieniądza w Polsce (mln PLN) https: //www. nbp. pl/home. aspx? f=/statystyka/pieniezna_i_bankowa/miary. html Data MO M 1 M 2 M 3 mar 19 257 281, 2 1 010 349, 3 1 442 834, 3 1 457 187, 1 kwi 19 273 073, 0 1 020 811, 5 1 453 094, 8 1 467 093, 8 maj 19 274 668, 0 1 035 864, 4 1 467 430, 9 1 480 589, 5 cze 19 260 653, 4 1 046 547, 0 1 465 475, 4 1 478 217, 7 lip 19 276 983, 1 1 057 089, 4 1 476 692, 5 1 490 888, 6 sie 19 260 691, 1 1 064 527, 9 1 488 482, 2 1 500 466, 2 wrz 19 288 361, 0 1 082 384, 4 1 495 863, 8 1 506 173, 4 paź 19 285 986, 6 1 089 792, 1 1 511 907, 4 1 523 945, 2 lis 19 266 019, 9 1 109 059, 4 1 530 381, 4 1 542 584, 1 gru 19 303 891, 5 1 154 867, 4 1 552 642, 9 1 565 639, 8 sty 20 287 501, 8 1 127 701, 0 1 546 994, 5 1 557 781, 6 lut 20 269 981, 0 1 152 635, 4 1 569 329, 1 1 579 368, 8

System bankowy Bank centralny Banki komercyjne NBP Banki komercyjne Rada polityki Pieniężnej Europejski Bank Centralny

Jak powstały banki? Już w XII wieku oddawano złotnikom posiadającym skarbce złoto na przechowanie ( depozyt). Z czasem złotnicy odkryli, że zamiast wydawać złoto właścicielowi, aby mógł np. zapłacić kupcowi za towar, lepiej będzie wydać mu pokwitowanie. Na pokwitowaniu posiadacz depozytu mógł wpisać nazwisko osoby i wysokość należnej sumy. Było to wygodne dla wszystkich - dla właściciela, który nie musiał nosić złota do sprzedawcy towarów i dla kupca, który mógł podjąć należność od złotnika w dowolnej chwili. Złotnicy stawali się bankierami; zauważyli też, że klienci częściej zmieniają tytuły własności złota niż wycofują wkłady. Bankierzy zaczęli więc pożyczać pieniądze innym klientom. Taka pożyczka musiała być po pewnym czasie spłacona wraz z odsetkami. W ten sposób zaczęły funkcjonować pierwsze banki (z włoskiego banco - ława, stół, na którym wymieniano pieniądze).

Bank komercyjny Bank jest przedsiębiorstwem świadczącym usługi związane z obrotem pieniężnym. Jest pośrednikiem między pożyczkodawcami i pożyczkobiorcami. Przyjmuje wolne środki pieniężne w depozyt, a następnie na ich podstawie udziela kredytów. Podstawowym źródłem zysku banku jest różnica między stopą procentową, którą bank pobiera od udzielanych kredytów, stopą procentową od depozytów.

Funkcje banków komercyjnych Przyjmowanie wkładów i udzielanie kredytów (transformacja terminowa, transformacja ryzyka i zapewnienie pewności wkładów) Kreacja pieniądza Optymalizacja portfela aktywów Funkcja rozliczeniowa Obsługa obrotu papierami wartościowymi

Ma wyłączne prawo emisji pieniądza gotówkowego Jest bankiem banków Prowadzi obsługę budżetu państwa (Jest bankiem gospodarki narodowej i państwa) Prowadzi politykę pieniężną Bank centralny

Instrumenty kontroli podaży pieniądza Pośrednie (rynkowe) Ustalanie i kontrola stopy rezerw obowiązkowych Operacje otwartego rynku Refinansowanie banków ---- > pożyczkodawca ostatniej instancji (kredyt redyskontowy i lombardowy) Bezpośrednie: limity kredytowe, ustalanie max pułapu marży kredytowej Stopy procentowe NBP Referencyjna 0, 5 Lombardowa 1, 0 Depozytowa 0, 0 Redyskonto weksli 0, 55 Stopa rezerw obowiązkowych 0, 5%

Stopa referencyjna ( repo, stopa interwencyjna), określa minimalną cenę, po jakiej Bank Centralny organizuje operacje na otwartym rynku międzybankowym – Kredyt lombardowy - stopa lombardowa określa cenę, po jakiej Bank Centralny udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych Stopa depozytowa określa oprocentowanie jednodniowych depozytów składanych przez banki komercyjne w Banku Centralnym Redyskonto weksli (stopa redyskontowa weksli) określa cenę po której Bank Centralny udziela kredytów bankom komercyjnym (kupuje weksle od banków komercyjnych) Bony skarbowe to krótkoterminowe papiery wartościowe na okaziciela emitowane przez Skarb Państwa. Bony skarbowe są emitowane z terminem wykupu na okres od 1 do 52 tygodni. Emisja bonów skarbowych służy finansowaniu przez rząd deficytu budżetowego, a dopuszczalna wielkość emisji w danym roku jest określona każdorazowo w ustawie budżetowej. Bony nabywane są zazwyczaj przez firmy krajowe i zagraniczne, często są to banki. Transakcje typu "REPO": Transakcje te polegają na dokonaniu przez Państwa sprzedaży ustalonej kwoty posiadanych bonów skarbowych, z jednoczesnym ich odkupieniem od banku w określonym terminie w przyszłości po cenie, która jest z góry ustalona.

Zmiany stopy procentowej NBP

https: //rf. gov. pl/sprawybiezace/Rzecznik_Finansowy_ostrzega_przed_ryzykiem_wzrostu_stop_procento wych__22660

Kreacja pieniądza w systemie bankowym, stopa rezerw = 3, 5% Banki Depozyty Rezerwa obowiązkowa Bank A 1000, 00 35, 00 Bank B 965, 00 33, 78 Kredyty 965, 00 931, 22 Bank C 931, 22 32, 59 898, 63 Bank D 898, 63 31, 45 867, 18 28 571, 43 1000, 00 27 571, 43 ……………. Cały system ∑ K = D (1 -R) + D(1 -R) +……. . = D ( 1/R) K - kredyty R– stopa rezerw obowiązkowych D – depozyty (wkłady)

Od czego zależy proces kreacji pieniądza? Znaczenie stopy rezerw obowiązkowych (SRO) Co poza SRO ogranicza kreację pieniądza 1 m = SRO Zatrzymanie gotówki w obiegu pozabankowym Nadwyżkowe rezerwy w bankach

Mnożnik kreacji pieniądza M- podaż pieniądza D/G - relacja gotówki do depozytów D/RN -relacja rezerw nadwyżkowych do depozytów R -stopa rezerw obowiązkowych BM – baza monetarna m m = 1 + D/G R +D/RN +D/G M = mm x BM

Bank Run on Wall Street - 1884 Masowe wycofywanie depozytów pieniężnych z banków przez ich właścicieli, którzy stracili zaufanie do banku i wpadli w panikę finansową. Bankowy Fundusz Gwarancyjny (BFG) Depozyty są gwarantowane do równowartości w złotych kwoty 100 tys. euro. W szczególnych wypadkach limit gwarancji może być wyższy*. Limit gwarancji odnosi się do łącznej kwoty zgromadzonej przez deponenta w danym banku lub SKOK-u – bez względu na liczbę posiadanych tam przez niego rachunków.

Polityka pieniężna Restrykcyjna Ekspansywna Podwyższaniu stóp Obniżanie stóp procentowych Podnoszeniu stopy rezerw obowiązkowych Sprzedaży papierów wartościowych w ramach polityki otwartego rynku procentowych Obniżanie stopy rezerw obowiązkowych Skupowanie papierów wartosciowych

Luzowanie ilościowe (IL) https: //www. obserwatorfinansowy. pl/bezkategorii/rotator/pozegnanie-z-luzowaniem/ Luzowanie ilościowe (LI) (ang. Quantitative easing) – niestandardowa polityka pieniężna, stosowany przez banki centralne w celu stymulowania gospodarki. L I stosowane jest w przypadku, gdy zabiegi tradycyjnej polityki pieniężnej okazały się nieskuteczne. Gdy stopy procentowe zostały obniżone do poziomu bliskiego 0 proc. i zabieg ten nie przyniósł pożądanego efektu. LI polega na zwiększeniu podaży pieniądza poprzez kupno aktywów finansowych od banków (np. rządowych papierów wartościowych) lub innych aktywów finansowych. Korzystanie z mechanizmu LI niesie ze sobą ryzyko wzrostu cen i inflacji, ponieważ przy zwiększonej podaży pieniądza na rynku ilość dóbr na sprzedaż pozostaje niezmienna. Określenie „luzowanie” (polityki monetarnej) to nowomowa pochodzenia japońskiego (w oryginale: ryōteki kin’yū kanwa) stosowana w celu zastąpienia nieeleganckiego, bo mówiącego wprost o co chodzi, słowa druk lub dodruk pieniądza („ilościowe” pojawia się, bo chodzi nawet nie o ilość, a o olbrzymią masę tego pieniądza). Wyrażenie pochodzi z japońskiego bowiem to Japończycy są wynalazcami i pionierami QE. Japończycy, których gospodarka tkwiła w gnębiącej ją deflacji w 2001 r. mieli na celu wywołanie inflacji, a wraz z nią rozruszanie gospodarki. Uderzyli kulą w płot, więc eksperyment został tam zarzucony.

https: //www. ecb. europa. eu/explainers/show- me/html/app_infographic. pl. html https: //wgospodarce. pl/opinie/72913 -luzowanieilosciowe-jak-narkotyk

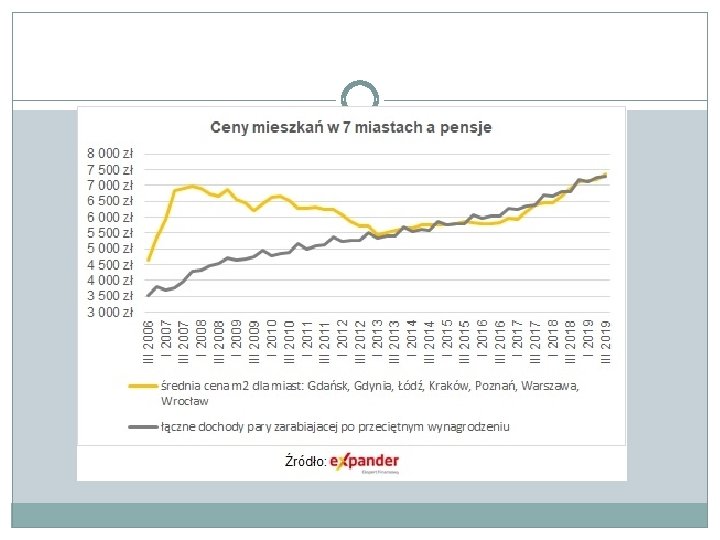

http: //www. magazyn. pekaotfi. pl/wartosc-wartosci-nierowna, rynki, 388, 11, 1, pl wg cen ofertowych lutego 2020 w Radomiu za 100 tys. Kupimy mniej niż 20 m², a w Warszawie 9 m². Następny wykres pokazuje, że średni wzrost cen mieszkań jest zbliżony do średniego wzrostu dochodów. Nie zmienia to oczywiście faktu, że siła nabywcza pieniądza maleje.

http: //www. magazyn. pekaotfi. pl/wartosc-wartosci-nierowna, rynki, 388, 11, 1, pl

http: //www. mybudget 360. com/secretive-central-banking-syndicate-federal-reserve-balance -sheet-reaches-another-record-fighting-monetary-inflation/

Pod pierwszym adresem można znaleźć podstawową wiedzę o pieniądzu w „lekkiej” formie. Następne dotyczą aktualnej, kontrowersyjnej formy wspomagania gospodarki przez BC. Ostatnie opracowanie dla zainteresowanych . https: //www. nbportal. pl/wiedza/prezentacje/noweprezentacje/historia-pieniadza https: //admiralmarkets. pl/education/articles/fundamentalanalysis/luzowanie-ilosciowe-i-jego-wplyw-na-rynek https: //www. polityka. pl/tygodnikpolityka/rynek/edukatorek onomiczny/1643105, 1, luzowanie-ilosciowe-czym-jest-doczego-sluzy. read https: //www. obserwatorfinansowy. pl/bezkategorii/rotator/pozegnanie-z-luzowaniem/ Maria Paganelli, What is money for? https: //home. isi. org/what-money