Pertemuan 8 9 DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK Akuntansi

Pertemuan 8 & 9 DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK Akuntansi Biaya Surisman, SE, M. Ak

Pokok Bahasan Penentuan Tarif Biaya Overhead Pabrik Penyusunan Anggaran BOP Alokasi budget biaya BOP dan metode yang digunakan dalam pengalokasian BOP Departemen pembantu ke Departemen Produksi Pembebanan BOP terhadap produk dan pesanan pada Departemen Produksi Pengumpulan dan alokasi BOP rill Perhitungan, Analisis dan perlakuan

Pengertian Ø Ø Ø Departementalisasi adalah pembagian pabrik ke dalam bagian-bagian atau pusat biaya yg dibebani BOP. Departementalisasi biaya overhead pabrik adalah proses pengumpulan dan penentuan tarif biaya overhead pabrik per departemen Departementalisasi BOP bermanfaat untuk pengendalian biaya dan ketelitian penentuan harga pokok

Department Produksi dan Jasa Pada umumnya perusahaan manufaktur memiliki dua jenis departemen: Departmen Produksi Departemen yang mengubah bentuk, sifat bahan baku atau merakit komponen-komponen menjadi finished goods. Departmen Jasa Departemen yang memberikan jasa pelayanan yang berkontribusi tidak langsung terhadap produksi tetapi tidak merubah bentuk, jenis, rakitan dari bahan baku. q

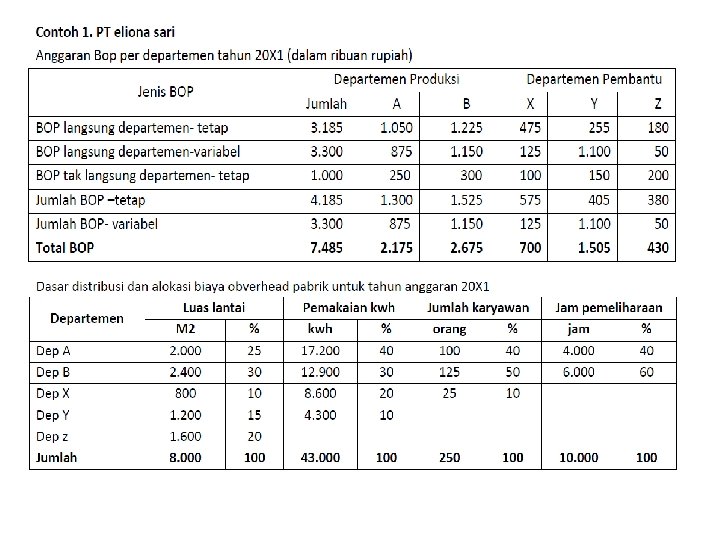

Menentukan Tarif BOP per Departemen Menyusun anggaran BOP per departemen. Menyiapkan Laporan survei Pabrik untuk pembagian BOP tidak langsung Menyusun anggaran BOP tidak langsung Alokasi BOP departemen pembantu ke departemen produksi. Perhitungan tarif pembebanan BOP per departemen.

Penyusunan Anggaran BOP per Departemen Dalam penyusunan anggaran, BOP dapat dibedakan menjadi dua: 1. BOP langsung departemen: BOP yang dapat diidentifikasikan secara langsung sebagai BOP departemen tertentu. Contoh biaya bahan penolong, gaji mandor, lembur karyawan dan biaya penyusutan suatu departemen. 2. BOP tidak langsung departemen: BOP yang dinikmati secara bersama-sama oleh dua departemen atau lebih. Contoh gaji pengawas departemen, biaya penyusutan gedung pabrik, biaya perbaikan dan pemeliharaan gedung.

Penyusunan Anggaran BOP per Departemen Penyusunan anggaran BOP per departemen dibagi menjadi 4 tahap utama yaitu : a. Penaksiran BOP langsung departemen atas dasar kapasitas yg direncanakan untuk tahun anggaran. b. Penaksiran BOP tak langsung departemen. c. Distribusi BOP tak langsung departemen ke departemen-departemen yg menikmatinya d. Menjumlah seluruh BOP per departemen

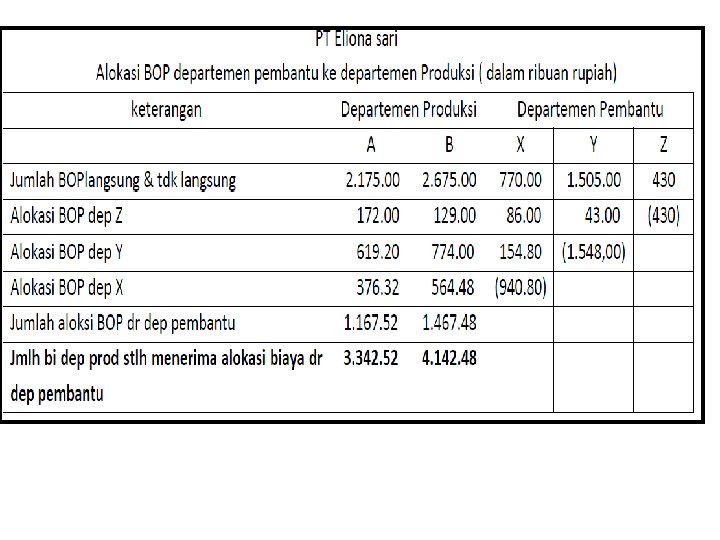

Alokasi BOP Departemen Pembantu ke Departemen Produksi Metode yang dapat pengalokasian BOP: 1. 2. digunakan Metode Alokasi Langsung (Direct Method) dalam Allocation Metode Alokasi Bertahap (Step Method) : § Metode alokasi yg memperhitungkan transfer jasa timbal balik antar departemen pembantu : - Metode Alokasi Kontinyu - Metode Aljabar § Metode Alokasi yg tidak memperhitungkan transfer jasa timbal balik antar departemen

Metode Alokasi Langsung Metode dalam mengalokasikan biaya secara langsung dari departemen jasa ke departemen produksi BOP Departemen Pembantu diasumsikan hanya dinikmati oleh Departemen Produksi saja. Dep Prod I Dept Prod II Dept Pembantu A Dept Pembantu B

Metode Alokasi Bertahap Metode pengalokasian biaya dari departemen jasa ke departemen produksi secara bertahap Jasa pada Dept Pembantu akan dialokasikan ke Departemen Pembantu & Produksi tetapi jika alokasi ke Dept Pembantu tidak material akan diabaikan Dep Prod I Dept Prod II Dept Pembantu A Dept Pembantu B

Metode Alokasi Aljabar Biaya Departemen Pembantu akan dialokasikan ke Departemen Pembantu yang lain dan ke Departemen Produksi. Dep Prod I Dept Prod II Dept Pembantu A Dept Pembantu B

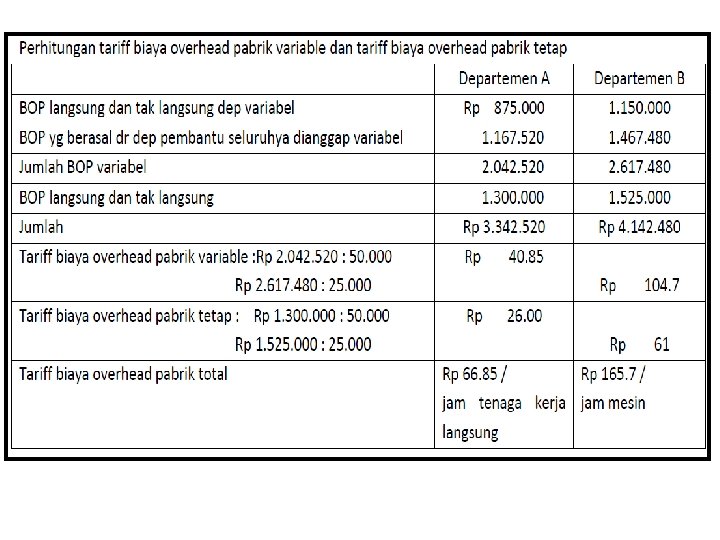

Perhitungan Tarif Pembebanan BOP Tarif pembebanan BOP dihitung dengan cara membagi total BOP departemen produksi setelah menerima alokasi BOP dari departemen pembantu, dengan dasar pembebanan yang digunakan.

Metode Alokasi Langsung PT. KARIMATA mempunyai 2 Departemen Produksi yaitu Dept I & Dept II dan Dept Pemb A & B Anggaran BOP untuk periode waktu ttt adalah sbb : Dept Jml Anggaran BOP I 60. 000, - II 80. 000, - A 50. 000, - B 40. 000, - Taksiran Jasa Departemen Pembantu yang dinikmati oleh Dept Produksi : Dept Pembantu Dept II A 60% 40% B 75% 25% Ditanya : a. Hitung BOP Dept Produksi stlh mendapat alokasi dari Dept Pembantu b. Hitung Tarif BOP per Unit Jika Dasar Pembebanan yg dipakai Dept 1 adalah Jam Mesin dengan jumlah yang dianggarkan 10. 000 jam mesin Dept 2 menggunakan dasar pembebanan Unit Produksi, jumlah yang dianggarkan 20. 000 unit.

Metode Alokasi Langsung Keterangan D. Prod II D. Pemb A D. Pemb B BOP sblm Alokasi 60. 000 80. 000 50. 000 40. 000 Alokasi BOP Dept A 30. 000 20. 000 (50. 000) - Alokasi BOP Dept B 30. 000 10. 000 - (40. 000) BOP Setelah Alokasi 120. 000 110. 000 0 0 Tarif BOP = 120. 000 110. 000 20. 000 = 12/jm 5, 5/unit

Metode Alokasi Bertahap Dengan Kasus yang sama, Dept A B Dept A 10% Dept I 60% 65% Dept II 40% 25%

Metode Alokasi Bertahap Keterangan D. Prod II D. Pemb A D. Pemb B BOP sblm Alokasi 60. 000 80. 000 50. 000 40. 000 Alokasi BOP Dept B 26. 000 10. 000 4. 000 (40. 000) Alokasi BOP Dept A 32. 400 21. 600 (54. 000) - BOP Setelah Alokasi 118. 400 111. 600 0 0 Tarif BOP = 118. 400 111. 600 10. 000 20. 000 = 11, 84/jm 5, 58/unit

Metode Alokasi Kontinyu/Aljabar Dengan Kasus sama, Taksiran Jasa Dept Pembantu ke Dept Lain Dept A Dept B Dept II A - 20% 50% 30% B 10% - 50% 40%

Metode Alokasi Kontinyu BOP Langsung dan Tidak Langsung Alokasi BOP departemen A Alokasi BOP departemen B Alokasi BOP departemen A Dept A 50. 000 Dept B 40. 000 (50. 000) 10. 000 - 50. 000 5. 000 (50. 000) 5. 000 - (5. 000) 1. 000 - 1. 000 100 (1. 000) 100 - (100) 20 - 20 2 (20) 2 - (2) 0 - 0

Metode Alokasi Kontinyu Departemen Pembantu BOP Langsung dan Tidak Langsung Alokasi BOP departemen A Alokasi BOP departemen B Dept A Dept B Departemen Pembantu Dept 1 Dept 2 50. 000 40. 000 60. 000 80. 000 (55. 102) 11. 020 27. 551 16. 531 5. 102 (51. 020) 25. 510 20. 408 113. 061 116. 939 Tarif BOP = 113. 061 116. 939 10. 000 20. 000 = 11, 30/jm 5, 85/unit

Metode Alokasi Aljabar Dalam metode ini, jumlah biaya tiap-tiap departemen pembantu dinyatakan dalam persamaan aljabar. Y = jumlah biaya departemen Y setelah menerima alokasi biaya dari departemen Z Z = jumlah biaya departemen Z setelah menerima alokasi biaya dari departemen Y

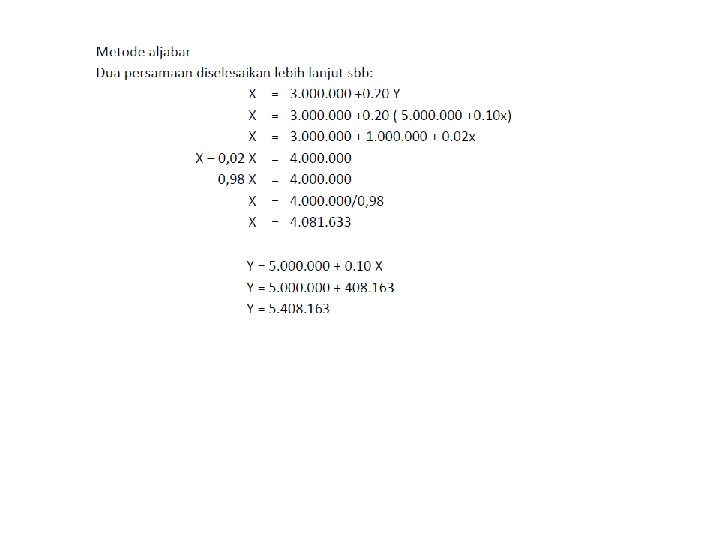

Metode Alokasi Aljabar Dari contoh diatas, misalkan: A = 50. 000+ 0, 10 B B = 40. 000+ 0, 20 A Dua persamaan tersebut dapat diselesaikan lebih lanjut sebagai berikut: A = 50. 000 + 0, 10 B A = 50. 000 + 0, 10 (40. 000+ 0, 20 A) A = 50. 000 +4. 000+ 0, 02 A A – 0, 02 A = 54. 000 0, 98 A =54. 000 A = 54. 000 /0, 98 = 55. 102 B = 40. 000 + 0, 20 (55. 102) = 40. 000 + 11. 020 B = 51. 020

Metode Alokasi Aljabar Keterangan D. Prod II D. Pemb A D. Pemb B BOP sblm Alokasi 60. 000 80. 000 50. 000 40. 000 Alokasi BOP Dept A 27. 551 16. 530, 6 (55. 102) 11. 020 Alokasi BOP Dept B 25. 510 20. 408 5. 102 (51. 020) BOP Setelah Alokasi 113. 061 116. 938, 6 0 0 Tarif BOP = 113. 061 116. 939 10. 000 20. 000 = ? ? ? /jm BOP Dept Pemb A stlh mendapat alokasi dari Dept Pemb B BOP Dept Pemb B stlh mendapat alokasi dari Dept Pemb A

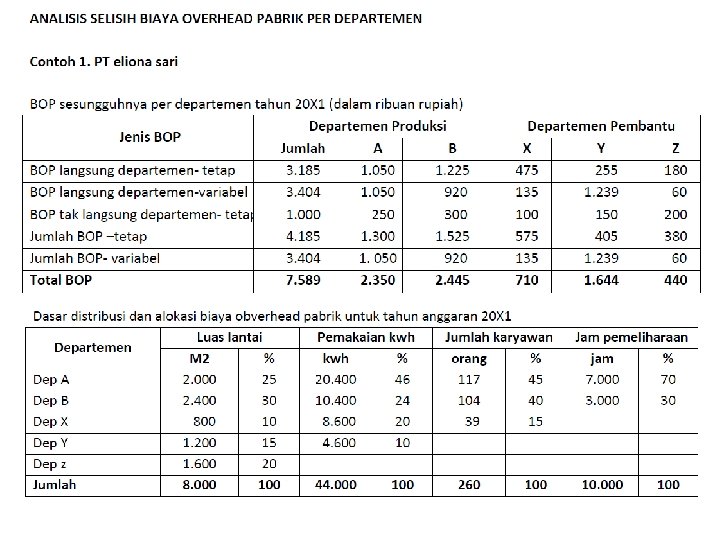

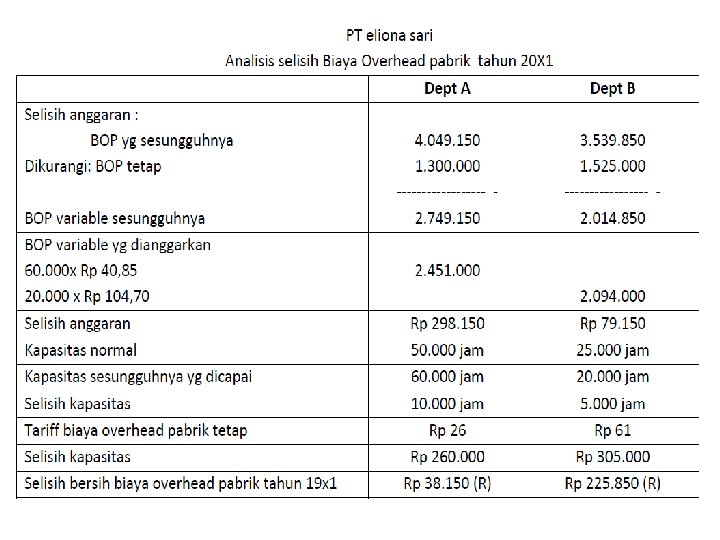

Analisis Selisih BOP per Departemen Langkah-langkah yg harus ditempuh dalam melakukan pembandingan antara BOP dibebankan dg BOP-S : 1. Mengumpulkan jumlah tiap jenis BOP-S dalam masing-masing departemen selama tahun anggaran. 2. Mengumpulkan data sesungguhnya yang berhubungan dengan dasar distribusi dan alokasi BOP. 3. Mengalokasikan BOP-S departemen pembantu. 4. Mencari selisih BOP.

Dept A akan dioperasikan pada kapasitas normal 50. 000 jam tenaga kerja langsung Dept B pada kapasitas normal 25. 000 jam mesin Diminta: Hitunglah tarif BOP dept A dan B

Akuntansi BOP Akuntansi biaya overhead pabrik terdiri dari pencatatan: 1. Pembebanan biaya overhead pabrik kepada produk berdasarkan tarif yang ditentukan di muka. 2. Pengumpulan biaya overhead pabrik yang sesungguhnya terjadi. 3. Penutupan rekening Biaya Overhead Pabrik yang Dibebankan ke rekening Biaya Overhead Pabrik Sesungguhnya. 4. Penghitungan pembebanan lebih atau kurang biaya overhead pabrik

1. Pembebanan BOP kepada produk atas dasar")

Akuntansi BOP ( Metode Full Costing ) 1. Pembebanan BOP kepada produk atas dasar tarif yg ditentukan di muka BDP-BOP Dept. A BDP-BOP Dept. B BOP dibebankan Dept. A xxxx BOP dibebankan Dept. B xxxx

2. Pengumpulan BOP-S yang terjadi BOP-S Berbagai rekening dikredit xxxx Pemindahan BOP-S ke Rek. BOP-S per Dept. BOP-S Dept. A BOP-S Dept. B BOP-S Dept. X BOP-S xxxx

Alokasi BOP Dept. Pembantu ke Dept. Produksi BOP-S Dept. A BOP-S Dept. B BOP-S Dept. X xxxx 3. Penutupan Rek. BOP yg dibebankan ke Rek. BOP-S BOP dibebankan Dept. A BOP dibebankan Dept. B BOP-S Dept. A BOP-S Dept. B xxxx

4. Penentuan BOP yang kurang atau lebih dibebankan Over/Under upplied BOP Dept. A Over/Under upplied BOP Dept. B BOP-S Dept. A BOP-S Dept. B xxxx

1. Pembebanan BOP kepada produk atas dasar")

Akuntansi BOP ( Metode Variable Costing ) 1. Pembebanan BOP kepada produk atas dasar tarif yg ditentukan di muka BDP-BOP-V Dept. A BDP-BOP-V Dept. B BOP-V dibebankan Dept. A BOP-V dibebankan Dept. B Bartlett Corporation Schedule of Cost of Goods Manufactured For the Year Ended December 31, 2002 xxxx

2. Pengumpulan BOP-S yang terjadi BOP-S Dept. A BOP-S Dept. B BOP-S Dept. X Berbagai rekening dikredit xxxx Pemisahan BOP-V sesungguhnya Dept. A xxxx BOP-T sesungguhnya Dept. A xxxx BOP-S Dept. A xxxx Dst…. .

Alokasi BOP Dept. Pembantu ke Dept. Produksi BOP-V sesungguhnya Dept. A xxxx BOP-V sesungguhnya Dept. B xxxx BOP-V sesungguhnya Dept. X xxxx BOP-T sesungguhnya Dept. A xxxx BOP-T sesungguhnya Dept. B xxxx BOP-T sesungguhnya Dept. X xxxx

3. Penutupan Rek. BOP-V dibebankan ke Rek. BOP-V sesungguhnya BOP-V dibebankan Dept. A xxxx BOP-V dibebankan Dept. B xxxx BOP-V sesungguhnya Dept. A xxxx BOP-V sesungguhnya Dept. B 4. Penutupan Rek. BOP-V dan BOP-T xxxx sesungguhnya ke Rek. Laba Rugi Laba-Rugi xxxx BOP-V/T sesungguhnya Dept. A xxxx BOP-V/T sesungguhnya Dept. B xxxx

Thank You

Metode Alokasi Aljabar Biaya overhead pabrik langsung dan tidak langsung departemen pembantu dan produksi selama tahun anggaran 19 X 3 diperkirakan sebagai berikut: Departemen produksi Departemen A $. 6. 000 Departemen B $. 8. 000 Departemen pembantu Departemen Y $. 3. 630 Departemen Z $. 2. 000 Jasa yang dihasilkan departemen pembantu dibagikan menurut proporsi sebagai berikut: Departemen Pembantu Dept. Y Jasa Departemen Z 30% Dipakai di Departemen Produksi . Dept Z Dept. A Dept. B 20% 40% 20% 50%

Metode Alokasi Aljabar Dari contoh diatas, misalkan: Oleh karena itu: Y = 3. 630 + 0, 30 Z Z = 2. 000+ 0, 20 Y Dua persamaan tersebut dapat diselesaikan lebih lanjut sebagai berikut: Y = 3. 630 + 0, 30 Z Y = 3. 630 + 0, 30 (2. 000+ 0, 20 Y) Y = 3. 630 +600+ 0, 06 Y Y – 0, 06 x = 4, 230 0, 94 Y = 4, 230 /0, 94 = 4, 500 Z = 2. 000 + 0, 20 (4, 500) = 2. 000 + 900 Z = 2, 900

Metode Alokasi Aljabar

- Slides: 44