Perspectivas de las CACs ante la situacin econmica

2018 - Set. 2019")

![Estructura Deuda Externa. Nov. 19 [NOMBRE DE CATEGORÍA] [PORCENTAJE] Deuda otras monedas 0. 50%](https://slidetodoc.com/presentation_image_h/9c5dbc09c161df3b98a211a42645c23d/image-22.jpg "Estructura Deuda Externa. Nov. 19 [NOMBRE DE CATEGORÍA] [PORCENTAJE] Deuda otras monedas 0. 50%")

- Slides: 40

Perspectivas de las CACs ante la situación económica de Costa Rica 2020 Melizandro Quirós. Mba República Inmobiliaria Consulting

1. ¿ En qué entorno macroeconómico nos encontramos?

Perspectiva Mundial

Banco Mundial. 2020

Inflación Mundial 4 3 3 Porcentajes 2 2 1 1 0 -1 Estados Unidos Euro. Zona -1 2013 2014 2015 2016 2017 2018 2019

Inflación A. L. Nov. 2019

Tasas de Interés: Bonos del Gobierno a 10 años. 3. 5 EEUU 3. 0 Euro. Zona 2. 5 Porcentajes 2. 0 1. 5 1. 0 0. 5 0. 0 -0. 5 -1. 0 2013 2014 2015 2016 2017 2018 2019

Tasas de Interés: Bonos del Gobierno a 10 años. 2019 1, 64%

Comodities: Petróleo

Perspectiva Regional y Nacional

IMAE : CARD. Set. 2019 10 9 8 7 6 5 4 Porcentajes 3 2 1 0 -1 -2 -3 -4 Costa Rica Nicaragua Región CARD Región CAPARD Panamá -5 -6 -7 -8 2014 2015 2016 2017 2018 2019

IMAE CR. Oct. 2019 La actividad agropecuaria y el comercio se recuperan. Luego de decrecer por 10 meses, la actividad agropecuaria crece por tercer mes consecutivo, impulsada por la mayor oferta exportable de banano y por el aumento en la producción de arroz, café y plátano, estos últimos destinados principalmente al mercado interno. La actividad comercial creció 0, 2%, luego de 12 meses continuos de contracción. La manufactura fuera de regímenes especiales decreció a menor ritmo (-1, 8% en octubre en comparación con -2, 5% en enero-setiembre), debido al aumento en las exportaciones al mercado centroamericano. La industria de la construcción muestra indicios de recuperación. Las variaciones trimestrales anualizadas de la serie ajustada por estacionalidad, se observa que esta actividad alcanzó su nivel más bajo de crecimiento en el mes de junio y desde entonces se recupera.

Indice Mensual de la Actividad Comercial (IMAC) 2018 - Set. 2019

Desempleo : Set. 2019

Balanza Comercial, Oct. 19 § El aumento en las exportaciones fue resultado de la mayor demanda de dispositivos médicos, lo cual más que compensó la disminución en la oferta exportable de banano, piña, café y azúcar, así como la menor demanda de llantas, productos de panadería y alimentos para animales. § El comportamiento de las exportaciones obedeció a que el aumento en las ventas de las empresas que operan en el régimen especial (7, 2%) fue compensado por la disminución de las ventas de las empresas del régimen definitivo (-5, 1%). Las ventas de este grupo, aunque negativas, presentan una moderación en el ritmo de reducción respecto a lo observado en el primer semestre (-2, 6% entre julio y octubre desde -6, 5% en el primer semestre).

Estructura Exportadora CR: Régimen Definitivo. Set. 2019

Estructura Exportadora CR: Zonas Francas. Set. 2019

IED. 2019 Costa Rica El Salvador Guatemala Honduras Nicaragua R. Dominicana 4, 000 3, 500 3, 000 III Tri. $1, 800 Millones de US$ 2, 500 2, 000 2019 : $2, 400 1, 500 1, 000 500 0 -500 I II III 2013 IV I II III 2014 IV I II III 2015 IV I II III 2016 IV I II III 2017 IV I II III 2018 IV I II 2019

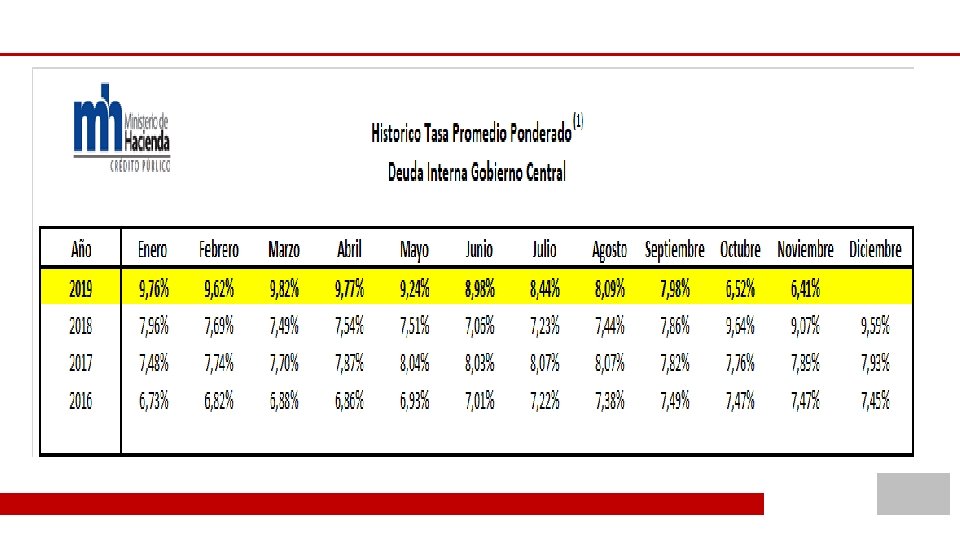

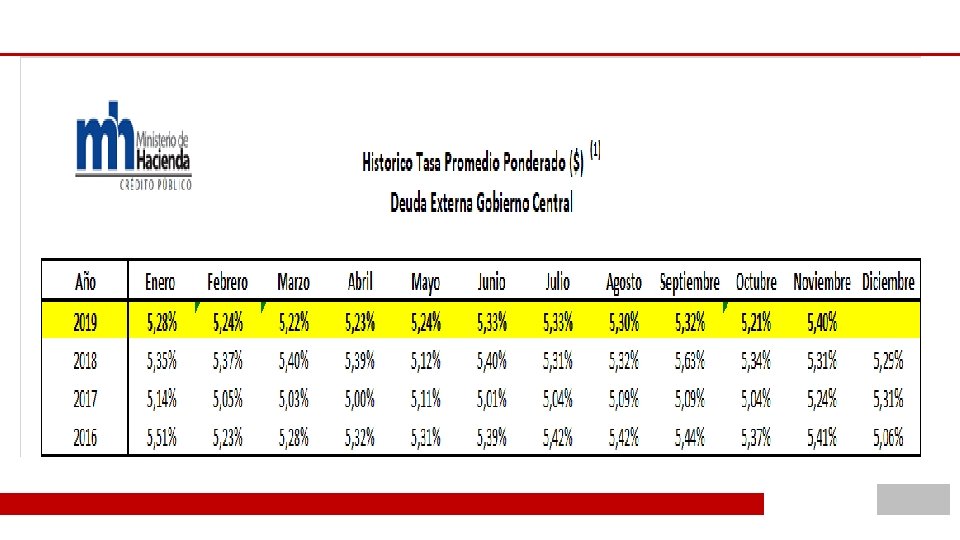

Finanzas Públicas. Oct. 2019

Finanzas Públicas. Oct 2019

Finanzas Públicas. Oct. 2019

Estructura Deuda Externa. Nov. 19 [NOMBRE DE CATEGORÍA] [PORCENTAJE] Deuda otras monedas 0. 50%

Estructura Deuda Externa. Nov. 19 Deuda < 1 año 8% Deuda > 5 años 56% [NOMBRE DE CATEGORÍA] [PORCENTAJE]

Perfil de Vencimientos de la deuda Pública en Colones 2020 250, 000 Col. 1, 482 / $2, 555 200, 000 150, 000 100, 000 50, 000 0 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2020 131, 188. 27 34, 436. 98 210, 190. 72 40, 828. 28 187, 473. 22 165, 977. 37 51, 528. 03 163, 348. 86 98, 451. 39 36, 292. 64 147, 548. 44 214, 787. 04

Perfil de Vencimientos de la deuda Pública en Dólares 2020 450. 00 $2, 635 400. 00 350. 00 300. 00 250. 00 200. 00 150. 00 100. 00 50. 00 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2020 232. 90 61. 14 373. 15 72. 48 332. 82 294. 66 91. 48 289. 99 174. 78 64. 43 261. 94 381. 31

Empleo

Cálculo de la Tasa Básica Pasiva por entidad financiera https: //gee. bccr. fi. cr/indicadoreseconomicos/Cuadros/frm. Ver. Cat. Cuadro. aspx? idioma=1&Cod. Cuadro=%202110

Cartera de Crédito Marzo 2019

IPC. Dic. 2019 Inflación Interanual: 1, 9% Inflación Acumulada: 1, 6%

IPC: Regulados y No Regulados. Dic 2019

Tipo de Cambio Nominal : Promedio Compra- Venta -Tasa de Variación Interanual -

Tasas Equivalente $ / Col. 1 Año Riesgo de dolarización Tasa de interés en dólares Devaluación US 3. 0% ( (1+0. 03) Tasa de interés equivalente COLONES $ / Col. 5, 06% Dev. 2% * (1+0. 02) = (1. 0506) -1 ) *100 Col. 7. 20% Infl : 3% $ / Col 1%

Directriz Nº 059 -H “Creación del Programa de Crédito de Salvamento para Personas Sobreendeudadas” • Tener a la fecha una relación cuotas de crédito/ Ingreso bruto mayor al 50% • La tasa de interés no deberá superar la tasa básica pasiva más un margen de hasta 5, 5 puntos porcentuales, en función de la capacidad de pago del deudor. La tasa de interés resultante deberá ser menor al promedio ponderado de las tasas de interés del total de sus deudas por refundir. • El deudor deberá contar con una póliza de vida y una de desempleo vigente por todo el plazo de vigrencia de la operación. • Los créditos se otorgarán solo en colones, independientemente de la moneda en que se contrajeron los créditos cancelados con este programa de salvamento.

Directriz Nº 059 -H “Creación del Programa de Crédito de Salvamento para Personas Sobreendeudadas” • En el caso de los asalariados, la forma de pago podrá ser por medio de deducción de planilla, respetando el límite legal establecido, por lo que no es posible aplicar rebajos más allá del salario mínimo intocable, que es aquél regulado en el párrafo primero del artículo 172 del Código de Trabajo. • El plazo podrá ser de 15 años. En caso de que el deudor otorgue garantía hipotecaria, se podrá otorgar hasta por 20 años. • Las personas a quienes se otorgue un Crédito de Salvamento no podrán contraer operaciones de crédito con ninguna otra persona física o jurídica, mientras no haya amortizado al menos el 50% del principal del Crédito de Salvamento o haya trascurrido un 50% de su plazo, cualesquiera ocurran primero. Esta obligación podrá establecerse por vía contractual

Directriz Nº 059 -H “Creación del Programa de Crédito de Salvamento para Personas Sobreendeudadas” Ø Riesgo de repago sobre la cartera de crédito relativamente buena. § Indicadores de morosidad pueden verse afectados a corto plazo Ø Con una entrada de recursos de este tipo se provoca un descalce sobre los pasivos. § Pasivos a largo plazo y tasas relativamente altas Ø No hay crédito para colocar ( El cliente actual no puede endeudarse más/ Reducción Neta de Cartera)

Directriz Nº 059 -H “Creación del Programa de Crédito de Salvamento para Personas Sobreendeudadas” Factores a considerar: Ø Revisión de la cartera de crédito para identificar casos que eventualmente podrían ser atraídos a estos programas Ø Aplicar readecuaciones de los créditos Ø Riesgo sobre el valor actual de Activos y Pasivos : Análisis de Brechas § Reducir los plazos de la captación y las tasas de interés a pagar Ø Revisar la estructura de fondeo de la Cooperativa : Asociados / Deuda

Salario mínimo intocable según artículo 172 del Código de Trabajo

Salario mínimo intocable según artículo 172 del Código de Trabajo Ø Riesgo de Mercado : Cola / Dejar de Pagar sus créditos a otros acreedores § Deteriora su calificación de riesgo § Aumento de Provisiones § Menos Utilidades § Menos excedentes por distribuir Ø Estimación del Impacto § Analizar por conglomerados o tipos de cartera Regla 80/20 § Cuánto me impactaría esos clientes § Análisis en el Sistema de Consulta de Sugef para estimación de deudas consolidadas § Sensibilidad sobre Margen Financiero / Concentración de Pasivos en pocos inversionistas § Determinación de provisiones sobre la cartera de crédito actual.