PERFORMANS DENETM Gktu BALI Deneti Mustafa BEGEN Deneti

PERFORMANS DENETİMİ Göktuğ BAĞLI – İç Denetçi Mustafa BEGEN – İç Denetçi

Sunum Planı 1 Performans Denetimi Kavramsal Çerçevesi 2 Performans Denetimi Unsurları 3 Performans Denetiminde Analiz Yöntemleri 4 Performans Yönetim Sisteminde Olgunluk Analizi 5 Performans Denetimi Yaklaşımı ve Metodolojisi 2

5018 Sayılı KMYKK Kamudaki denetim yapısına ve metodolojisine yeni bir bakış açısı getiren İç Denetim 24. 12. 2003 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 63 -67 inci maddelerinde düzenlenmiştir. Stratejik planlama Performans programı Faaliyet raporu İç kontrol İç denetim 3

Mali Yönetim ve Kontrol Sisteminin İşleyişi. Stratejik Plan • Misyon • Vizyon • Stratejik amaçlar • Stratejik hedefler Performans Programı • Öncelikler • Performans hedefleri • Faaliyet/projeler • Kaynak ihtiyacı • Performans göstergeleri İdare Bütçesi • Harcama birimleri • Kaynak tahsisi • Temel performans göstergeleri UYGULAMA Faaliyet Raporu • Faaliyet/proje sonuçları • Performans hedef ve gerçekleşmeleri • Sapmalar ve nedenleri • Öneriler ve tedbirler Denetim ve Değerlendirme • İç ve dış denetim • Değerlendirme 4 TBMM/Yerel Meclis • Kesin hesap • Hesap verme sorumluluğu

5018 Sayılı KMYKK Türkiye’de 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun yürürlüğe girmesinden önce kamu iktisadi teşebbüslerinin denetiminde esas alınan ve Sayıştay tarafından gerçekleştirilen pilot çalışmalara konu olan performans denetiminin kapsamı ve yöntemi, anılan Kanunun yürürlüğe girmesiyle iç denetim birimlerine de performans denetimini gerçekleştirme görevi tanımlanarak genişletilmiştir. 5

Sayıştay Performans Denetimi 6085 sayılı Sayıştay Kanunun 36’ncı maddesi uyarınca Sayıştayın denetim görevleri, “düzenlilik denetimi” ve “performans denetimi”niden oluşmaktadır. 6085 sayılı Kanunun 36 ncı maddesinde performans denetimi «Hesap verme sorumluluğu çerçevesinde idarelerce belirlenen hedef ve göstergelerle ilgili olarak faaliyet sonuçlarının ölçülmesi suretiyle gerçekleştirilir» şeklinde tanımlanmış ve Sayıştay denetçilerince uygulanmaktadır. 6

Sayıştay Performans Denetimi Sunum Mevcudiyet Zamanlılık İlgililik Stratejik Plan Performans Programı Faaliyet Raporu Geçerlilik / İkna Edicilik Ölçülebilirlik İyi Tanımlama Doğrulanabilirlik 7

bendinde «Kaynakların etkili, ekonomik ve")

5018 Sayılı KMYKK 5018 Sayılı Kanunun 64. Maddesinin (b) bendinde «Kaynakların etkili, ekonomik ve verimliliğini belirlemek amacıyla incelemeler yapmak ve önerilerde bulunmak» iç denetçilerin görevleri arasında sayılmıştır. İç Denetçilerin Çalışma Usul ve Esasların Hakkında Yönetmeliğin «iç denetimin uygulanması» başlıklı 8. Maddesinde ise performans denetiminin tanımına yer verilmiştir. 6

İç Denetim Türleri UYGUNLUK DENETİMİ Faaliyet ve İşlemlerin İlgili Kanun Tüzük ve Diğer Mevzuata Uygunluğu İncelenir MALİ DENETİM Hesap ve İşlemlerin doğruluğunun ve Mali Sistem ve Tablolarının güvenilirliğinin denetimidir. SİSTEM DENETİMİ Kurumsal Yönetim ve İç Kontrol Sisteminin Değerlendirilmesidir. BİLGİ TEKNOLOJİLERİ DENETİMİ PERFORMANS DENETİMİ Bilgi Sistemlerinin sürekliliğinin ve güvenilirliğinin denetimidir. Faaliyet ve İşlemlerin Ekonomiklik Etkinlik ve Verimliliğinin denetimidir. 7

Performans Denetimi Performans denetimi, bağımsız, tarafsız ve objektif bir yaklaşımla bir kurumun, sistemin veya programın ekonomiklik, etkinlik ve verimlilik çerçevesinde geliştirilmesi için denetlenmesini ifade eder. 10

Performans Denetimi Bir örgütün faaliyetlerinin verimlilik ve etkinliğini değerlemek amacıyla bu faaliyetlerle ilişkili usul ve yöntemlerin uygulanışının gözden geçirilmesini kapsar. Paranın karşılığı denetim (Value For Money Auditing) de denilir. 11

Performans Denetimi NEDENİ; Kamuda Performans denetimine ihtiyaç duyulmasının önemli iki nedeni vardır; 1. Karar alma süreçlerine katkı sağlamak, 2. Kamusal Kaynakların doğru kullanılıp kullanılmadığı konusunda paydaşlar nezdinde hesap verilebilirlik mekanizmalarının işletilmesini sağlamak. 12

Performans Denetimi «Yönetimin bütün kademelerinde gerçekleştirilen faaliyet ve işlemlerin planlanması, uygulanması ve kontrolü aşamalarındaki etkililiğin, ekonomikliğin ve verimliliğin değerlendirilmesi» (İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik Md. 8) 13

Performans Denetimi AMAÇ; Kaynakların etkin, ekonomik ve verimli kullanımını sağlamak, Şeffaflık ve hesap verilebilirlik mekanizmasına işlerlik kazandırmak, İleriye dönük çözüm önerileri geliştirmek, Başarı/Başarısızlığın sebeplerini belirlemek, Performans bilgisi sağlayarak yönetime kendini değerlendirme imkanı tanımak, Karar mekanizmalarına vizyoner bir bakış açısı sağlamak, Kamu hizmetlerinin kalitesini artırmak, Planlama ve kontrol faaliyetlerini geliştirmek, 14

; Kamu programlarının ya da faaliyetlerinin beklenen performansa ne ölçüde ulaştığını")

Performans Denetimi AMAÇ (REHBER); Kamu programlarının ya da faaliyetlerinin beklenen performansa ne ölçüde ulaştığını ve meydana gelen sapmayı değerlendirmek, sapmanın nedenlerini ortaya koymaktır. 15

Performans Denetimi Yaklaşımı Faaliyet Program Performans Denetimi Alanlarının Belirlenmesi ve Önceliklendirilmesi; 1. Ekonomiklik, etkililik ve verimlilik unsurları çerçevesinde hesap verilebilirliğin geliştirilmesine olan ihtiyaç, 2. İdarenin faaliyet, program, proje ve süreçlerinin azami şekilde kapsama dâhil edilmesi. Proje Süreç 16

Performans Denetimi Alanları 17

Performans Denetimi Yaklaşımı Girdi ve Çıktıların Belirlenmesi 1 «Girdi – Çıktı – Sonuç çerçevesinde belirlenen temel performans göstergeleri üzerinden mevcut performans sonuçlarının değerlendirilmesi» » Performans Göstergelerinin Belirlenmesi (KPI/PI) Karar Kriterleri Veri Kaynağı Analiz Yöntemleri ve Denetim Stratejisinin Belirlenmesi 2 Girdi Sonuç 3 Analizin gerçekleşmesi 4 Çıktı 18

Performans Denetimi Unsurları 19

Ekonomiklik Girdi odaklı bir bakış açısına sahiptir. Belirli bir miktardaki çıktıyı mümkün olan en az girdi ile elde etmek esastır. Kalite göz ardı edilmemelidir. Kaynakların elverişli zamanda, ihtiyaç duyulan miktarda ve kalitede olmak koşuluyla en iyi fiyatla kullanıma hazır olmasını gerektirmektedir. (Avrupa Birliği Sayıştayı, 2009: 8) 20

Ekonomiklik Tutumluluk denetimi sırasında beşeri, mali ve diğer kaynaklar ekonomik olarak kullanılmış mı sorusuna cevap aranır (INTOSAI, 2009: 4). «Gerekli olmayan kaynakların ve gerekenden daha kaliteli kaynakların kullanımı (savurganlık) ve Pahalı satın almalar, yani aynı kalitedeki kaynakların daha ucuza sağlanabiliyor olması (Avrupa Birliği Sayıştayı, 2009: 17). » durumlarında ekonomiklik prensibine aykırı bir durum söz konusudur. 21

Ekonomiklik Amaç; Kamu kaynaklarının tutumlu biçimde kullanılıp kullanılmadığının anlaşılması ve aynı faaliyeti gerçekleştirmek için mevcut alternatiflerin kıyaslanarak kaynak tasarrufu sağlanması için iyileştirme alanlarının tespitidir. Ekonomiklik Unsurunun İncelenmesi İçin Önerilen Yöntemler 22

Ekonomiklik Örnek Temel Sorular; Kamu kaynağı tutumlu kullanılmış mıdır? Kaynakların/Girdilerin daha düşük maliyetle temini mümkün mü? Alınan malzeme, hizmet vb. için kalite kontrolleri yapılmış mıdır? Girdiler/Kaynaklar ihtiyaç duyulan zamanda mı edinilmiş? … 23

Verimlilik Proje, program, süreç ve faaliyetlerde asgari miktarda girdi kullanılarak azami seviyede ve kalitede çıktı üretilmesi anlamına gelir, Diğer bir ifadeyle işlerin doğru yapılmasıdır. 24

Verimlilik Girdi-çıktı ilişkisine odaklanır. Verimlilik, girdi ve çıktının birbirlerine oranlanması üzerinden ölçülür. «Verimlilik = Çıktı/Girdi» şeklinde formüle edilir. Maliyet tasarrufu, iş süreçleri, bilgi sistemleri ve uygulamaları gibi denetimlerde kullanılabilir. 25

Verimlilik Verimlik ölçümü, birim maliyetlerin varsa standartlar, yoksa iyi uygulama örnekleri veya kurum içi ve kurum dışı benzer sonuçlar ile kıyaslanmasıyla yapılır. 26

Verimlilik Örnek Temel Sorular; Kaynaklar maliyet-etkin kullanılmış mı? Birim maliyetler ve birim zaman azaltılabilir mi? Önemli bir amaca hizmet etmeyen veya hedeflenen çıktıya/sonuca ulaştırmayacak kaynak kullanımı var mı? Kullanılan kaynaklar, hedeflenen çıktıya ulaşılmasına imkân verebilecek mi? Çalışan verimliliğini artırmaya yönelik gelişim alanları mevcut mu? 27

Etkililik «Etkinlik=Fiili sonuç/Hedeflenen sonuç» şeklinde formüle edilir. Bir kuruluşun tanımlanmış amaçlarına ve hedeflerine ulaşma derecesini gösterir. Planlanan sonuçları gerçekleştirme kapasitesidir. 28

Etkililik Kamu programları, projeleri veya kamu idarelerinin süreç ve faaliyetlerinin hedeflediği sonuçları ne seviyede gerçekleştirebildiğinin denetlenmesidir. Açık olmayan, anlaşılması güç ve soyut hedefler söz konusu olduğunda performans denetiminde hedeflere hangi ölçüde ulaşıldığı yönünde görüş bildirilebilmesi güçleşmektedir. 29

Etkililik Amaç; Söz konusu program, proje, süreç ve faaliyetlerin mevcut kaynak ve girdileri ile hedeflerini ne oranda gerçekleştirebildiklerini anlamak, hedeflerin azami ölçüde gerçekleştirilmelerine engel olan aksaklık ve eksikleri (darboğazları) tespit ederek, iyileştirme alanlarını tanımlamaktır. 30

Etkililik Girdi-çıktı ilişkilerine odaklanılır, Hedefler ile gerçekleşmelerin ilişkileri incelenir. Önceden belirlenmiş göstergelerin program veya proje sonuçlandığında ulaştığı değerlere odaklanılır. 31

Etkililik Örnek Temel Sorular; Program/Proje hedefleri doğru belirlenmiş mi? Süreç/Faaliyet amacını gerçekleştirmekte mi? Program/Proje hedefine ulaştı mı? Süreç çıktıları zamanında üretiliyor mu? Performans göstergeleri belirlenmiş mi? Denetim kapsamında ek göstergelere ihtiyaç var mı? … 32

Performans Denetimi Yaklaşımı Etkiler 33

Performans Denetimi Yaklaşımı 34

Tutarlılık, kamu idarelerinin tanımlanmış amaç, hedef ve stratejileri ile program ve projelerinin planlaması ve uygulamasının uyumlu olmasıdır. 35

Tutarlılık Program ve projelerin, idarenin amaç ve hedeflerine ne ölçüde hizmet ettiğinin anlaşılması ve idarenin tanımlanmış amaçlarına hizmet etmeyen unsurların tespit edilmesinde kullanılabilir. Tutarlılık unsuru ile yapılacak denetimlerde kullanılması önerilen temel analiz aracı hedefler ağacı çizelgesidir. 36

Tutarlılık Örnek Temel Sorular; Program/projenin hedef ve faaliyetleri idarenin görev alanları ile örtüşmekte mi? Hedefler stratejik planda belirlenen amaçlar ile paralel mi? Hedef ve faaliyetler ihtiyaçlara yanıt verecek şekilde mi tasarlanmıştır? Hedeflere hizmet etmeyen faaliyetler gerçekleştirilmiş mi? Planlama ile uygulama arasında farklar var mı? … 37

Sürdürülebilirlik Faaliyet çıktılarının kullanılmaya devam edilmesi ve ilgili durumlarda yaygınlaştırılarak başka idare ve paydaşlar tarafından tekrar kullanılmasıdır. Amaç; «Kamu kaynaklarının atıl kalabilecek kapasitelere tahsisinin önüne geçmektir. » 38

Sürdürülebilirlik 39

Sürdürülebilirlik Örnek Temel Sorular; Program veya projenin çıktıları hala aktif olarak kullanılıyor mu? Program/projenin bitimini müteakip çıktılardan faydalanılmasına engel olacak unsurlar var mı? Program/projenin çıktıları hakkında diğer kamu idarelerine tanıtım ve bilgilendirme yapılmış mı? Çıktılardan faydalanan başka kamu idareleri mevcut mu? … 40

Uyumluluk Kamu idarelerinin proje, program, süreç ve faaliyetlerin yürütülebilmesi için mevcut organizasyon kapasitesinin yeterliliğinin değerlendirilmesidir. Amaç; «Uygulamadaki aksaklıkları ve uyumsuzlukları tespit ederek kamu kaynaklarının kullanımında verimlilik ve etkililiği artırmaktır. » 41

Uyumluluk 42

Uyumluluk Örnek Temel Sorular; Faaliyetlerin yürütülüş biçimi, mevzuata uygun mu? Faaliyetlerin yürütülüş biçimi ve çıktılar genel kalite beklentilerini karşılamakta mı? İlgili süreçlerin olgunluğu faaliyet çıktılarını istenen zamanda, kalite ve miktarda üretmeye imkân vermekte mi? 43

Performans Denetim Sürecinin Aşamaları 44

Performans Denetim Sürecinin Aşamaları Performans Denetim Faaliyetlerinin Yürütülme Süreci Denetim Görevlerinin Başlatılması Ön Çalışma Saha Çalışmaları GÖZETİM 45 Raporlama

Ön Çalışma 46

Ön Çalışma 1. Denetimi gerçekleştirilecek birim, kuruluş, sektör ya da süreç hakkında güncel bilgi edinilmesi, 2. Denetimi yapılacak konu hakkında araştırma yapılması, 3. Denetim Planının hazırlanması, 47

Olgunluk Analizi 1. Performans yönetim sisteminin olgunluğunun değerlendirilmesi, 2. Denetim yapılacak alanın performans denetimine uygunluğunun incelenmesi, 3. Performans denetim unsurlarının ve kullanılacak yöntemlerin denetim yapılacak alanda uygulanabilirliğinin değerlendirilmesi, 4. Performans denetimini yapacak iç denetçinin yetkinliğinin değerlendirilmesi. 48

Olgunluk Analizi Performans Yönetim Sisteminin Olgunluk Analizi Stratejik Plan ve Performans Programları OLGUNLUK ANALİZİ TABLOSU Performans Göstergeleri İzleme ve Raporlama 49 Yönetim Farkındalığı ve Desteği

Olgunluk Analizi Performans Yönetim Sisteminin Olgunluk Analizi Değerlendirme Cetveli 50

Olgunluk Analizi Toplam Puan 1, 0 – 1, 9 arasında ise; Denetim kapsam, yöntem ve metodolojisi tekrar değerlendirilmesi önerilir. Denetim riskleri tekrar değerlendirilmelidir. Denetim faaliyeti ağırlıklı olarak denetim ekibini önerdiği performans göstergeleri üzerinden yapılır. 51

Olgunluk Analizi Toplam Puan 2, 0 – 2, 9 arasında ise; Denetime yönelik riskler mevcut ancak denetim yapılabilir. Denetim kapsamı, süre planı ve denetim kaynağı gözden geçirilmelidir. Denetim süresi ya da iç denetçi sayıları artırılabilir. Denetçiler, performans göstergesi geliştirmek durumunda kalabilir. 52

Olgunluk Analizi Denetim Uygulama Alanlarına Göre Performans Yönetim Sisteminin Asgari Olgunluk Seviyeleri 53

Olgunluk Analizi Denetim Unsurlarına Göre Performans Yönetim Sisteminin Asgari Olgunluk Seviyeleri 54

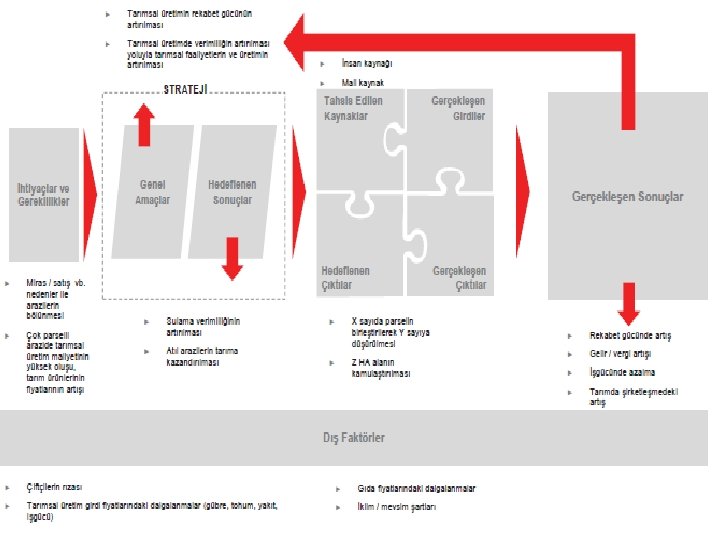

Mantıksal Çerçeve Ekonomiklik, etkililik ve verimlilik unsurları çerçevesinde hesap verilebilirliğin geliştirilmesine olan ihtiyaç, İdarenin faaliyet, program, proje ve süreçlerinin azami şekilde kapsama dâhil edilmesi. 55

Mantıksal Çerçevenin Anlaşılması Amaç; Denetim kapsamına ilişkin ihtiyaç ve gereklilikler, stratejik amaç ve hedefler, tahsis edilen bütçe ve diğer kaynaklar, gerçekleşen sonuçlar, denetim konusu üzerinde etkili olabilecek dış faktörler ile bunlar arasındaki ilişkilerin tam ve doğru şekilde anlaşılmasına katkı sağlamaktır. v. Mantıksal çerçevenin çalışma kağıtlarına aktarılması zorunlu değildir! 56

Mantıksal Çerçevenin Kurgulanışı 57

Mantıksal Çerçevenin Anlaşılması Gerekçe nedir? Hangi ihtiyaçlara yanıt vermek için bu faaliyetler gerçekleştirilmektedir? Amaç ve hedefler nelerdir? Faaliyetlerin sonuçlarının neler olması hedeflenmektedir? Ne gibi faaliyetler gerçekleştirilmiştir? Bu faaliyetler için ne tür kaynaklar kullanılmış; faaliyetlerin çıktı ve sonuçları neler olmuştur? Ana yararlanıcılar kimlerdir? Başka hangi kişi ve idareler bundan etkilenmektedir? Performans ölçümü için nasıl bir yapı belirlenmiştir? Performans 58 göstergeleri nelerdir?

Mantıksal Çerçeve Örneği Genel Amaçlar istihdamın artırılması Hedefler Faaliyetler Dezavantajlı gruplarda istihdamın artırılması Engelli bireylerin istihdamının artırılmasının desteklenmesi 60 Kaynaklar ve Girdiler Çıktılar Sonuçlar Tahsis edilen mali kaynak Eğitmen adam saati Meslek edindirme eğitimleri sayısı Katılan engelli birey sayısı İstihdam edilen engelli birey sayısı

Mantıksal Çerçeve Örneği Mantıksal Çerçeve Çalışma Kağıdına Nasıl Aktarılır? Genel amaçlar, ÖRNEK Hedefler ve alt hedefler, Gerçekleştirilen faaliyetler, Girdi-çıktı-sonuçlara ilişkin performans göstergeleri ve bilgileri. 61

Denetim Unsurlarının Belirlenmesi 62

Denetim Matrisi Denetlenecek alana karar verildikten sonra Denetim Sorularının Oluşturulması ve Denetim Kapsamının netleştirilmesi önemlidir. Tanımlanan soruların cevaplarını elde etmek için hangi bilgi/verilere gereksinim olacağı belirlenmelidir. 63

Denetim Matrisi Denetim matrisi, diğer iç denetim türlerinde yer alan Risk Kontrol Matrisi’nin yerine kullanılmaktadır. Denetim Matrisinin Bileşenleri 64

Çalışma Planı Denetimin amacı/amaçları, Denetimin kapsamı, Denetimin yöntemi, Ön çalışma kapsamında gerçekleştirilen faaliyetler, Veri toplama ve analizlere ilişkin planlamalar, Saha çalışmalarının gerçekleştirileceği yerler ve süre planı. Denetim Matrisi + PYS Olgunluk Analizi 65

Denetim Planı Performans denetiminde veri toplamaya planlama aşamasında başlanmalıdır. Planlama sürecinde risk analizi, SWOT analizi ve problem faydalanılabilir. 66 analizi tekniklerinden

Uygulama Performans denetimlerinde kalabalık denetçi ekiplerinden oluşan bir çalışmadan ziyade örnekleme ve vaka çalışmalarına dayalı denetim programları kullanılır. Sık kullanılan denetim programı türleri: 1. Karşılaştırmalı analiz 2. Öncesi ve sonrası üzerine analiz 3. Örneklemeye dayalı analiz 4. Vaka çalışması 67

SAHA ÇALIŞMASI 68

Analiz Yöntemleri Kıyaslama Performansın Ölçümü ve Raporlanması Program ve Uygulama Sonuçlarının Değerlendirmesi Verimlilik Analizi Zamanlılık Analizi Kalite Analizi 69

Analiz Yöntemleri 70

Temel Yöntemler Performans göstergeleri; Performans hedeflerine ulaşılıp ulaşılmadığını ölçebilmelidir, Ölçülebilir, ulaşılabilir, güvenilir veri sunacak nitelikte olmalıdır, Hem geçmiş dönemlerin hem de diğer idarelerin benzer göstergeleriyle karşılaştırılabilir olmalıdır, Verilerinin elde edilme ve değerlendirme maliyetleri makul ve kabul edilebilir bir seviyede olmalıdır. 71

Temel Yöntemler Performans Göstergelerinin Nitelikleri; 72

Performansın Ölçümü ve Raporlanması Yöntemi Hedef; Söz konusu faaliyet, program, proje ve sürecin şeffaflığı ve hesap verebilirliğine katkı sağlamak, Kamu idarelerindeki sorumlu birim ve kişilerin performanslarının takibi ve gelişimi için gerekli altyapıyı tesis etmek, Üst yönetici için yönetim ve karar destek sistemlerini geliştirmek. 73

Performansın Ölçümü ve Raporlanması Yöntemin Aşamaları Performans Göstergelerinin Belirlenmesi Verilerin Toplanması 74 Performans Göstergelerinin Hesaplanması

Kıyaslama Yöntemi Hedef; «Denetlenen birim ile aynı ya da benzer faaliyetler yürüten birimlerin/idarelerin süreç ya da nihai çıktılarının karşılaştırılarak gelişim alanlarının belirlenmesi ve bu çerçevede çözüm önerileri iyileştirmeye katkı sağlanmasıdır. » 75 geliştirilerek sürekli

Kıyaslama Yöntemin Aşamaları; 76

Çıktı/Süreç Odaklı Analiz Yöntemleri Verimlilik Analizi Yöntemi Zamanlılık Analizi Yöntemi Kalite Analizi Yöntemi 77

Çıktı/Süreç Odaklı Analiz Yöntemleri Girdi ve Çıktıların Belirlenmesi Veri Kaynağının Belirlenmesi Performans Göstergelerinin Belirlenmesi Analiz Yöntemleri ve Stratejinin Belirlenmesi 78 Kriterlerin Belirlenmesi Mevcut Durum Analizlerinin Gerçekleştiril mesi

Verimlilik Analizi Yöntemi Hedef; «Kamu idarelerinin faaliyet, süreç, program ya da projelerinin amaçlanan verimlilik seviyelerine uygun şekilde yürütülüp yürütülmediğine dair güvence sağlamaktır. » 79

Verimlilik Analizi Yöntem için Ön Koşullar: İncelenecek girdiler/çıktılar, açık bir şekilde belirlenebilmeli ve miktar olarak ifade edilebilmelidir. İncelenecek girdiler/çıktılar, birden fazla çıktının bir araya gelmesiyle tek bir çıktı olarak ifade edilmemelidir. Çıktılar sınıflandırılmalı, ölçüm her bir çıktı türü için, belirli bir zaman dilimine (ay, hafta, gün, saat, dakika vb. ) göre hesaplanmalıdır. 80

Verimlilik Analizi Yöntemi 81

Zamanlılık Analizi Yöntemi Zamanlılık analizi, gerçekleştirilen işin hızı ve gerçekleşme süresinin analizidir. Hedef; - Sunulan hizmetlerin hızının artırılması, - Bu hizmetlerin ideal zamanda gerçekleşmesi. 82

Zamanlılık Analizi Yöntemi Neler Ölçülmeli? Hizmet sunumu veya çıktı üretimindeki iş ve işlemler, Süreç akışları içerisindeki adımlar, Program ve projelerin aşamaları ve faaliyetleri. 83

Zamanlılık Analizi Yöntemi 84

Kalite Analizi Yöntemi Kalite analizi yöntemi ile gerçekleştirilen performans denetim faaliyetinde, idarelerin ürettikleri çıktıların ya da paydaşlara sunulan hizmetlerin belirlenen kalite ölçütlerine uygunluğu değerlendirilir. Amaç; ü Kalite ölçütleri ile uyumsuz çıktı ve hizmetlerin tespit edilmesi, ü Kalite uyumsuzluklarına belirlenmesidir. sebep 85 olan unsurların

Kalite Analizi Yöntemi ÇIKTI VERİMLİLİK KALİTE 86 Verilen Ehliyet Sayısı Vatandaşların hatasız, zamanında, güvenilir ve yeterli bir şekilde talep ettikleri belgeyi alma durumu

Kalite Analizi Yöntemi Temel kalite hedefleri; 87

Kalite Analizi Yöntemi Ön Koşullar; İdarenin faaliyet, program ya da proje kalitesini ölçmek için denetim konusunun hizmet ya da çıktı odaklı olarak belirlenmesi gerekmektedir. Yapılacak denetimin tutarlılığının sağlanması için izlenecek yönteme uygun verinin ulaşılabilir olması gerekmektedir. 88

Kamuda Kalite Ölçütleri Kusursuzluk Tüm sistem ve unsurların tek istenen düzeyde ve şekilde çalışmasının temin edilmesi Dayanıklılık Çıktı ve hizmetin öngörülen süre, sayı ve seferde yararlanıcıya arzu edilen sonucu sağlayabilmesi Uygunluk Çıktı ve hizmetin tasarım ve işleyişi bakımından gerekli özellikleri veya sektör standartlarını karşılaması Estetik Çıktı ve hizmetin paydaş/faydalanıcının duyularına hitap edebilmesi Tutarlılık Tekrar eden süreçlerde aynı kalite çıktı ya da hizmetin elde edilebilmesi Güvenilirlik Sağlanan yararın geniş zamana yayılmış bir süreklilik arz etmesi 89

Sonuç Odaklı Analiz Yöntemi 90

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Program ve uygulama sonuçlarının doğru şekilde analiz edilebilmesi için dış etkenlerin ayrıştırılması önem taşımaktadır. Program sonuçlarının anlaşılmasında “nedensellik” faktörü sorgulanmaktadır. 91

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Analiz kapsamında yer alan sonuçların programın öncesi ve sonrası arasındaki farkları programın etkisi olarak kabul edilmektedir. Ancak bu sonuçlar arasında, program dışı faktörlerin etkisi ile oluşmuş sonuçlar da olabilir. Bu faktörlerin sonuçlardan ayrıştırılması programın gerçek etkilerinin görülmesi açısından önem taşımaktadır. 92

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Göstergelerin program öncesi ve sonrası değerleri arasındaki farktan programın olmadığı durumda ortaya çıkabilecek farkın ayrıştırılması programın ilgili değişkenler üzerindeki toplam etkisini gösterecektir. Mevcut Durum Programın Olmadığı Durum 93 Programın Etkisi

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Amaç; «Kamu idarelerince yürütülmüş programlar ve uygulamaların sonuçları ile bu program ve uygulamaların olmadığı alternatif senaryoda olması beklenen durumu karşılaştırarak program ve uygulamaların gerçek etkisinin anlaşılmasıdır. » Kamu program ve projelerinin denetiminde kullanılır. Örnek; Sağlıkta Dönüşüm Programı, Engelli Destek Programı vb. 94

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Ön Koşullar; 1. Denetim kapsamına alınacak programın tamamının veya belirli aşamalarının tamamlanmış olması gerekmektedir. 2. Programın tamamlanmasının ardından belirli bir zaman geçmesi gerekebilmektedir. (Programın niteliğine göre değişebilir) 3. Programa ilişkin gerçekleşme ve sonuçların ölçülebilir olması gerekmektedir. 4. Verinin ulaşılabilir olması gerekmektedir. 95

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Programın Net Etkisi Zaman Serisi Analizi Kontrol Grubu Analizi 96

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Zaman Serisi Analizi: Bir değişkenin zaman içerisinde (aylara, çeyrek yıllara, yarıyıllara veya yıllara göre) ölçümlerini gösteren, nicel veriler üzerindeki eğilimleri göstermekte kullanılan bir analizdir. Örnek; 97

Program ve Uygulama Sonuçlarının Değerlendirilmesi Yöntemi Kontrol Grubu Analizi: İncelenen programdan etkilenen grup ile benzer niteliklere sahip, ancak programdan etkilenmemiş bir örneklem seçilmesine dayanır. Kontrol grubu, incelenen programın hedef grubu referans alınarak seçilir. Hedef grup ve kontrol grubundan aynı değişkenler için veri toplanarak karşılaştırılır. Aralarındaki fark pozitif, yani hedef grubun performansı kontrol grubundan yüksek ise program sonuçları olumludur. Fark negatif ise sonuçlar olumsuz olarak değerlendirilir. 98

Raporlama Performans denetimlerinde elde edilen kanıtların geçerli ve güvenilir olabilmesi için kanıtların aşağıda belirtilen temel özellikleri taşıması tavsiye edilmektedir. Denetçinin farklı bakış açılarıyla çeşitli kaynaklardan elde ettikleri ve birbirini doğrulayan-destekleyen kanıtlara dayalı bulgu yazması önemlidir. Denetlenen birim dışından kanıt sunulması güvenilirliği artırmaktadır. 99

Raporlama Belgeye dayalı kanıt sunulması önceliklidir. Sözlü kanıt sunmak zayıf kalabilir. Doğrudan denetçinin kendi analiz ve incelemelerine dayalı sunulan kanıtlar dolaylı kanıtlara göre daha geçerlidir. Kanıtların asıl evrak olması tercih edilir. Fotokopiler suistimale açıktır. 100

İzleme faaliyetleri Kamu İç Denetim Rehberinde belirtilen usul ve esaslar çerçevesinde gerçekleştirilir. Bulgunun kapatılması için iç denetçi tarafından veri analizlerinin gerçekleştirilmesi gereken durumlarda iç denetçi ek bir denetim çalışması planlayabilir. Bu çalışmanın amaç, kapsam ve yöntemi yeni bir performans denetimi faaliyeti olarak planlanmalıdır. 101

TEŞEKKÜR EDERİZ… goktug. bagli@tarimorman. gov. tr mustafa. begen@tarimorman. gov. tr

- Slides: 102