Perencanaan Peramalan Keuangan Kelompok 6 Juli Riska Meilan

• Laporan keuangan yang meramalkan posisi keuangan perusahaan dan")

1. 2. 3. 4.")

$ Dasar Ramalan (2) Ramalan 2003 (3) $ 1. Penjualan 3.")

§ Piutang usaha sebagai persentase dari")

Manajemen memutuskan untuk memberhentikan beberapa karyawan")

∆S - (L*/S 0)∆S - M(S 1)(RR) AFN : tambahan")

(Proyeksi Penjualan) =")

- Slides: 33

Perencanaan & Peramalan Keuangan Kelompok 6 : Juli Riska Meilan R. Ayudya S. Y. Riris H. M 250510 251950 252499 256544

Laporan Keuangan Pro Forma (Proyeksi) • Laporan keuangan yang meramalkan posisi keuangan perusahaan dan kinerjanya selama periode tahun tertentu

Digunakan untuk : • Menilai apakah kinerja perusahaan sesuai dengan target umum perusahaan itu sendiri dan harapan investor • Mengestimasi dampak dari perubahan operasi • Mengantisipasi kebutuhan pendanaan perusahaan di masa depan • Menentukan rencana yang memaksimalkan nilai pemegang saham

Cont’d • Rencana Strategis misi, lini bisnis & geografis, tujuan, strategi • Rencana Operasi pedoman implementasi dari rencana strategis • Rencana Keuangan

Rencana Keuangan Langkah perencanaan keuangan: 1. memproyeksikan laporan keuangan, dan menganalisis dampak rencana operasi terhadap proyeksi laba dan rasio keuangan 2. Menentukan dana yang dibutuhkan 3. meramalkan ketersediaan dana

Model Perencanaan Keuangan Terkomputerisasi Keunggulan utama: • Lebih cepat • Otomatisasi

Ramalan Penjualan Ø Dalam unit / dolar Ø Berdasarkan tren penjualan terkini serta ramalan prospek perekonomian

Ramalan Penjualan Faktor yang perlu dipertimbangkan (contoh: Allied Food Products) 1. 2. 3. 4. Proyeksi divisional berdasar pertumbuhan historis Tingkat aktivitas ekonomi setiap wilayah pemasaran Kemungkinan pangsa pasar Fluktuasi kurs, perjanjian dagang, kebijakan pemerintah 5. Inflasi 6. Biaya pemasaran 7. Ramalan tiap divisi

Peramalan Laporan Keuangan: Metode Presentase Penjualan • Dimulai dengan ramalan penjualan, dinyatakan sebagai tingkat pertumbuhan tahunan dalam dolar pendapatan penjualan. • Contoh: Allied Food Products Tahun Tingkat pertumbuhan penjualan 2003 10% 2004 10% 2005 10% 2006 10% 2007 2008 2009 2010 9% 8% 7% 7%

Periode keunggulan kompetitif Perusahaan tumbuh pada tingkat yang lebih tinggi daripada tingkat pertumbuhan jangka panjang.

Langkah 1. Ramalan Laporan Keuangan Yg dilakukan: Ramal laporan laba rugi tahun depan. Tujuan: Untuk estimasi laba dan tambahan laba ditahan. Key success: Asumsi peramal lap. Keu, logika/aturan lap. Keu, dan data historis

Asumsi-asumsi: • Penjualan diramal tumbuh 10%. Maka tahun mendatang adalah • Ramalan penjualan tahun mendatang= penjualan sekarang *(1+growth) • Asumsi metode persentase penjualan: Seluruh biaya kecuali depresiasi ditentukan oleh penjualan di awal. • Rasio biaya terhadap penjualan = Seluruh biaya kecuali depresiasi / Penjualan • Depresiasi adlh persentase tetap dari nilai buku bersih dan peralatan. • Rasio Depresiasi thd nilai buku bersih dan peralatan = Depresiasi / nilai buku bersih dan peralatan • Dividen per saham, growth, jumlah lembar saham beredar sudah diketahui. • Dividen saham preferen diketahui dan akan tetap konstan jika tidak ada penambahan saham preferen

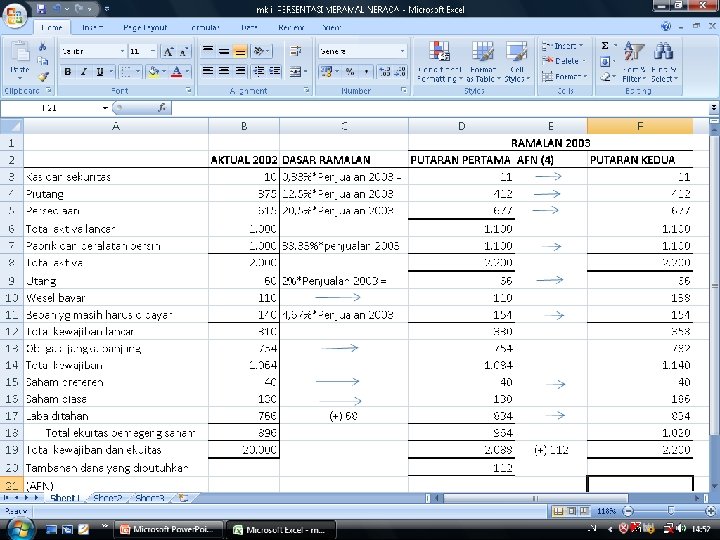

Aktual 2002 (1) $ Dasar Ramalan (2) Ramalan 2003 (3) $ 1. Penjualan 3. 000 1, 1 * penjualan thn 2002 3. 300 2. Biaya kecuali depresiasi 2. 616 0. 872*penjualan thn 2003 2. 875 3. Depresiasi 4 Total biaya operasi 5. EBIT 6. Bunga 7. EBT 8. Pajak (40%) 9. Laba bersih sblm div s. prefren 10. Dividen saham preferen 11. Laba bersih utk saham biasa 100 0. 1*Nilai buku bersih pabrik 2003 110 2. 176 2. 988 284 312 88 88 196 224 78 89 118 135 4 4 114 131 12. Dividen saham biasa 58 13. Tambahan utk laba ditahan 56 58*(1+8%)*(50) 63 68

Langkah 2. Meramalkan Neraca • Esensi sama dengan meramalkan laporan keuangan Asumsi-asumsi : 1. Jika penjualan meningkat maka kas, piutang usaha, persediaan dan aktiva yang ditampilkan neraca meningkat 2. Kebijakan kredit konstan 3. Nilai buku bersih pada pabrik dan peralatan tidak selalu berhubungan dengan pejualan. Tergantung jenis usahanya. Dalam kasus ini diberikan asumsi nilai buku bersih pabrik dan peralatan konstan 4. Jika Aktiva meningkat maka kewajiban dan ekuitas juga meningkat. Dan beberapa pos kewajiban meningkat secara spontan dengan penjualan. (dana yang dihasilkan secara spontan) 5. Pendanaan melalui wesel, obligasi, dan saham tidak naik secara spontan. Karena bergantung pada kep. pendanaan 6. Saldo baru laba ditahan = Saldo lama + tambahan laba ditahan yg diramalkan 7. AFN sdh diketahui persentase setiap instrumen pendanaaannya

Rasio-rasio : 1. Rasio kas thd penjualan = Kas/penjualan 2. Rasio piutang thd penjualan = Piutang/penjualan 3. Rasio persediaan thd penj = prsediaan/penjualan 4. Rasio nilai buku bersih pabrik dan peralatan thd penjualan = nilai buku bersih pabrik dan peralatan/penjualan 5. Rasio utang terhadap penjualan = Utang/penjualan 6. Rasio beban terhadap penjualan = Beban/penjualan

Umpan Balik Keuangan Laporan keuangan proyeksi tersebut bukan tanpa kekurangan. Bnyk variabel yg tidak di masukan dalam perhitungan Contoh: • Tidak memasukkan bunga hutang AFN • Bagaimana dengan dividen pembayaran saham biasa AFN, dll Oleh karena itu dibutuhkan penyesuaian yang melibatkan banyak perhitungan aritmetik. Penyesuaian tsb tidak dibahas saat ini.

ANALISIS RAMALAN TUJUAN ANALISIS LAPORAN KEUANGAN : v Untuk menentukan apakah ramalan memenuhi target keuangan perusahaan sebagaimana ditetapkan dalam rencana lima tahunannya. Ø Jika laporan tersebut tidak memenuhi target, maka elemen-elemen ramalan tersebut harus diubah.

Cont’d 4. menentukan sistem pengendalian penggunaan dana 5. mengembangkan rencana 6. menetapkan sistem kompensasi manajemen berbasis kinerja

TABEL 17 -6 Menunjukkan ; § rasio aktual Allied untuk tahun 2002 § rasio proyeksi tahun 2003, dan § rasio rata-rata industri terakhir. DARI TABEL DIKETAHUI: ü kondisi keuangan perusahaan pada akhir tahun 2002 adalah lemah, dengan banyak rasio berada di bawah rata-rata industri.

Cont’d…. BAGIAN INPUT : § biaya(di luar depresiasi) § Piutang usaha sebagai persentase dari penjualan § Persediaan sebagai persentase dari penjualan. BAGIAN RASIO KUNCI : merinci mengenai kelemahan-kelemahan perusahaan. Di mana rasio manajemen aktiva jauh lebih buruk dibandingkan dengan rata-rata industri.

Tiga langkah guna memperbaiki kondisi keuangannya : 1) Manajemen memutuskan untuk memberhentikan beberapa karyawan dan menutup operasi-operasi tertentu. 2) Menyaring pelanggan kredit secara lebih ketat dan menjadi lebih agresif dalam menagih piutang usaha. 3) Mengurangi rasio persediaan terhadap penjualan melalui penggunaan pengendalian persediaan yang lebih ketat.

MERAMALKAN ARUS KAS BEBAS FCF = Arus kas operasi – investasi bruto pada modal operasi Alternatifnya, FCF dapat dihitung : FCF = NOPAT – Investasi bersih pada modal operasi.

Rumus AFN = (A*/S 0)∆S - (L*/S 0)∆S - M(S 1)(RR) AFN : tambahan dana yang dibutuhkan A* : aktiva yang terkait langsung dengan penjualan S 0 : penjualan tahun lalu A*/S 0 : aktiva/persentase penjualan L* : Kewajiban spontan L*/S 0 : kewajiban spontan/persentase penjualan

Lanjutan Rumus AFN S 1 ∆S M RR : Total penjualan yang diproyeksikan untuk tahun depan : perubahan penjualan : margin laba : rasio retensi

Contoh • Penjualan Perusahaan A pada tahun 2007 adalah $3000, total aktiva = $2000 dan margin laba sebesar $114. Kewajiban spontan perusahaan = $200 dan tambahan untuk laba ditahan sebesar $56. Perusahaan meramalkan penjualan pada tahun 2008 meningkat menjadi $3300. Berapakah nilai AFN perusahaan tersebut?

Cont’d…. A*/S 0 = $2000/$3000 = 0. 6667 L*/S 0 = $200/ $3000 = 0. 6667 ∆S = $3. 300 juta - $3. 000 juta = $300 juta M = $114/$3. 000 = 0. 0380 RR = $56/$114 = 0. 491 AFN = (A*/S 0)∆S - (L*/S 0)∆S - M(S 1)(RR) = 0. 667($300 juta) – 0. 038($3. 300 juta)(0. 491) = $200 juta - $20 juta - $62 juta = $188 juta

• • • Kebutuhan pendanaan eksternal bergantung pada lima faktor penting : Pertumbuhan penjualan (∆S) Intensitas modal (A*/S 0 ) Rasio kewajiban spontan terhadap penjualan (L*/S 0 ) Margin laba (M) Rasio retensi (RR)

Teknik Lain untuk Meramalkan Laporan Keuangan • Regresi Linier Sederhana Contoh : Tahun Penjualan Persediaan Piutang 1998 $2. 058 $387 $268 1999 2. 534 398 297 2000 2. 472 409 304 2001 2. 850 415 315 2002 3. 000 615 375

Model Regresi Linier PERSEDIAAN = -35. 702 + 0. 186*PENJUALAN PIUTANG = 61. 997 + 0. 0967*PENJUALAN

Penyesuaian Kelebihan Kapasitas Misalkan aktiva tetap tahun 2002 hanya digunakan 96% dari total kapasitas dan penjualan aktual = $3. 000 juta • Penjualan pada tingkat kapasitas penuh = Penjualan aktual = $3. 000 juta = $3. 125 juta Persentase kapasitas 0. 96 • Target Aktiva Tetap/Penjualan = Aktiva tetap aktual Penjualan pada tingkat kapasitas penuh = $1. 000 = 0. 32 = 32% $3. 125

Cont’d…. • Tingkat Aktiva Tetap yang Dibutuhkan = (Target aktiva tetap/Penjualan) (Proyeksi Penjualan) = 0. 32($3. 300) = $1. 056 juta

TERIMA KASIH