PERENCANAAN DAN STRATEGI PBJ Oleh D N K

PERENCANAAN DAN STRATEGI PBJ Oleh : D. N. K. Widnyana Maya, ST. , MT. Sesuai PERPRES 16 Tahun 2018 & dan aturan turunannya 1

Keahlian dalam PBJ : Nama : D. N. K. Widnyana Maya, ST. , MT. Tempat/Tanggal lahir : Bangli, 24 Nopember 1971 Unit Kerja : Setda Kabupaten Bangli. Jabatan : Kasubag Pelaksanaan PBJ, Bagian PBJ Setda Kab. Bangli. Nomor Telepon / HP : 081 338 785675 E-mail : widnyanamaya@gmail. com No. Sertifikat Trainer PBJ: INT. 349 - A 101 – 0611 Pendidikan formal : S 1 Jurusan Teknik Sipil/Universitas. Udayana : S 2 Magister Teknik Sipil, Konsentrasi Manajemen Proyek Konstruksi/Universitas Udayana. 1. Narasumber PBJ LKPP. 2. Pemberi Keterangan Ahli PBJ LKPP. 3. Narasumber Jafung PBJ LKPP. 4. Narasumber Jasa Konstruksi. 5. Ahli Perencanaan. 6. Ahli K 3. 7. Ahli Manajemen Konstruksi. 8. Lulus Kompetensi Arbiter. . Lembaga Mengajar PBJ : 1. Badan Diklat Provinsi Bali. 2. Pusbin Pembinaan Konstruksi Kemen PU – Pembinaan Jasa Konstruksi Daerah, Dinas PU Prov. Bali. 3. Balai Diklat Keagamaan Denpasar, Kementerian Agama RI. 4. Ikatan Ahli Pengadaan Indonesia (IAPI). 5. Lembaga Pengembangan dan Konsultasi Nasional (LPKN). 6. Pusat Pengkajian Pengadaan Indonesia (P 3 i). 7. Lembaga Kajian Indonesia (LKI). 8. Lembaga Kajian dan Pelatihan Manajemen (LKPM). 9. Pusat Studi Kebijakan Nasional (Pusdiknas). 10. Lembaga Pelatihan Nasional (LPN). 11. PKN STAN 12. Fak. Teknik Unhi. 13. LMKIP 14. Pusdiklat PU Wil IV Papua. 15. LPMP 3

No. 071005067569841 oleh LKPP, tertanggal 13 Agustus")

2. Sertifikat Ahli Pengadaan Nasional (L 4) No. 071005067569841 oleh LKPP, tertanggal 13 Agustus 2010 3. Sertifikat Ahli Pengadaan Nasional (L 4)/Perpanjangan No. 071005067569841 oleh LKPP, tertanggal 8 Juni 2015 4. Sertifikat Training Of Trainer (TOT) Instruktur PBJ LKPP No. INT. 349 -A 101 -0611, tanggal 6 – 10 Juni 2011 5. Sertifikat Training Of Trainer (TOT) Peningkatan Kompetensi Bagi Instruktur PBJ LKPP No. INT. 349 -B 105 -0911, tanggal 21 -22 September 2011 6. Sertifikat Simposium Nasional PBJ ke VI, tanggal 29 - 30 Nopember 2011 7. Sertifikat Training Of Trainer (TOT) Peningkatan Kompetensi Bagi Instruktur PBJ LKPP No. INT. 349 -B 107 -1211, tanggal 7 – 8 Desember 2011 8. Sertifikat Training Of Trainer (TOT) Peningkatan Kompetensi Bagi instruktur PBJ LKPP, 21 September 2012 9. Sertifikat Training Of Trainer (TOT) Peningkatan Kompetensi Bagi instruktur PBJ LKPP, 30 Juni 2013 10. Sertifikat Pelatihan Pemberi Keterangan Ahli Pengadaan Barang/Jasa Pemerintah, oleh Direktorat Penanganan Permasalahan Hukum LKPP, 4 Oktober 2013. 11. Sertifikat Training Of Trainer (TOT) Bagi instruktur Jabatan Fungsional Ahli PBJ LKPP, 25 Oktober 2013 12. Sertifikat Training Of Trainer (TOT) Peningkatan Kompetensi Bagi instruktur PBJ LKPP, 6 Nopember 2013 13. Sertifikat Training Of Trainer (TOT) Instruktur Jasa Konstruksi Kementerian PU, 12 Nopember 2013 14. Sertifikat Lokakarya Strategi Pengembangan dan Pembinaan Pelatihan PBJ LKPP, 9 Mei 2014 15. Lokakarya Penyamaan Persepsi Permasalahan Hukum PBJ LKPP, 14 Mei 2014 16. Sertifikat Training Of Trainer (TOT) Peningkatan Kompetensi Bagi instruktur Jasa Konstruksi Kementerian PU terkait pemberlakuan ketentuan Permen PU 14/PRT/2013 tentang Standard 4 an Pedoman Pengadaan Jasa Konstruksi dan Konsultasi, 3 Juni 2014.

: 18. Sertifikat Diklat Penyusunan Rencana Strategis Satuan Kerja Perangkat Daerah")

Sertifikat Keahlian (lanjutan) : 18. Sertifikat Diklat Penyusunan Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra SKPD) No. 04/050/229/P. II. I/31/2015, Badan Diklat Kemendagri, 2 April 2015. 19. Sertifikat Diklat Fungsional Perencana Pembangunan Tingkat Muda, No. 324/Pusbindiklatren-P 3 KM-UH/SKP-Muda-XVII/VI/2016, Pusbindiklatren Bappenas RI – P 3 KMP Universitas Hasanuddin, 2 Mei – 4 Juni 2016. 20. Sertifikat Diseminasi Bahan Ajar Pelatihan PBJ Pemerintah Sesuai Perpres 16 Tahun 2018, LKPP 8 – 9 Mei 2018. 21. Sertifikat Workshop dan Pelatihan Pemahaman Dasar Arbitrase dan Alternatif Penyelesaian Sengketa/APS di Sektor Konstruksi, No. 162/2018/Iarbi-LPJKN, Institut Arbitrase Indonesia – LPJKN, 5 – Maret 2018 22. Sertifikat Pelatihan Tingkat Lanjut Arbitrase dan Alternatif Penyelesaian Sengketa/APS di Sektor Konstruksi, No. 162/2018/Iarbi-LPJKN, Institut Arbitrase Indonesia – LPJKN, 26 – 27 April 2018. 23. Sertifikat Ahli Kontrak, tentang Tata Cara Penyusunan Rancangan Kontrak LKPP 4 – 6 Juni 2018. 24. Sertifikat Ahli Kontrak Tentang Persiapan Pengendalian Kontrak , LKPP 30 – 31 Agust 2018. 25. Sertifikat Lulus Uji Kompetensi ARBITRASE No. 162/2018/Iarbi-LPJKN, tanggal 5 September 2018 26. Sertifikat Ahli Kontrak, tentang Perubahan Kontrak dan Pembayaran Prestasi Pekerjaan, LKPP 6 September 2018. 27. Sertifikat Ahli Kontrak tentang Klaim dan Kerugian Negara, LKPP 6 Desember 2018 28. Sertifikat Ahli Kontrak Tentang Legal Opinion, LKPP 17 -18 Januari 2019. 29. Sertifikat Ahli Kontrak tentang Serah Terima Hasil Pekerjaan, LKPP 29 – 30 Januari 2019. 30. Sertifikat Ahli Kontrak tentang Penyelesaian Sengketa Kontrak, 25 -26 Maret 2019 5

Mengapa PBJP Perlu Diatur ? PBJP merupakan bagian dari pengelolaan keuangan Negara sehingga perlu pengaturan tata kelola (Good Governance) dan akuntabilitas PBJP berperan penting dalam pelaksanaan pembangunan nasional untuk peningkatan pelayanan publik dan perkembangan perekonomian nasional

Struktur Perpres No 16/2018 15 bab 94 Pasal

Pengertian Pengadaan Barang/Jasa Pemerintah “Kegiatan Pengadaan Barang/Jasa oleh Kementerian/Lembaga/Perangkat Daerah yang dibiayai oleh APBN/APBD yang prosesnya dimulai dari identifikasi kebutuhan, sampai dengan serah terima hasil pekerjaan” Perpres 16/2018 Pasal 1 angka 1

Mendorong Pengadaan berkelanjutan Mendorong Pemerataan ekonomi Meningkatkan Keikutsertaan industri kreatif Mendukung pelaksanaan penelitian dan pemanfaatannya Menghasilkan B/J yang tepat* untuk setiap uang yang dibelanjakan *kualitas, jumlah, waktu, biaya, lokasi dan penyedia. Tujuan Pengadaan Meningkatkan produksi dalam negeri Meningkatkan Peran serta UMKM Meningkatkan Peran pelaku usaha nasional Perpres 16/2018 Pasal 4

Pejabat pemegang kewenangan penggunaananggaran. Kementerian /Lembaga/Perangkat Daerah Perpres 16/2018")

Pelaku Pengadaan Pengguna Anggaran (PA) Pejabat pemegang kewenangan penggunaananggaran. Kementerian /Lembaga/Perangkat Daerah Perpres 16/2018 Pasal 1 angka 7 10

a) Melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja")

Pelaku Pengadaan Tugas & Wewenang (PA) a) Melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja b) Mengadakan perjanjian dengan pihak lain dalam batas anggaran yang ditetapkan c) Menetapkan perencanaan pengadaaan d) Menetapkan dan mengumumkan RUP e) Melaksanakan konsolidasi PBJ f) Menetapkan penunjukkan langsung untuk tender/seleksi ulang gagal Kewenangan diatas dapat didelegasikan kepada KPA untuk pengelolaan APBN/APBD sesuai dengan ketentuan peraturan perundang-undangan Perpres 16/2018 Pasal 11 9

g) Menetapkan : • PPK, pejabat pengadaan, Pj.")

Pelaku Pengadaan Tugas & Wewenang (PA) g) Menetapkan : • PPK, pejabat pengadaan, Pj. PHP/PPHP, penyelenggara swakelola, tim teknis, dan tim juri/tim ahli untuk pelaksanaan melalui sayembara/kontes h) Menyatakan tender/seleksi gagal i) Menetapkan pemenang pemilihan/calon Penyedia untuk metode pemilihan • Tender/Penunjukan Langsung/ E-Purchasing B/PK/JL paling sedikit di atas Rp. 100 M • Seleksi/Penunjukan Langsung untuk JK paling sedikit di atas Rp. 10 M Kewenangan (huruf G, H, I) tidak dapat didelegasikan kepada KPA untuk pengelolaan APBD 12 Perpres 16/2018 Pasal 9

APBN K P A(KUASA PENGGNA ANGGARAN) Pejabat yang")

Pelaku Pengadaan Kuasa Pengguna Anggaran (KPA) APBN K P A(KUASA PENGGNA ANGGARAN) Pejabat yang memperoleh kuasa dari PA untuk melaksanakan sebagian kewenangan dan tanggung jawab PA pada K/L yang bersangkutan Pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan PA dalam melaksanakan sebagian tugas dan fungsi Perangkat Daerah APBD Perpres 16/2018 Pasal 1 angka 8, 913

Melaksanakan pendelegasian sesuai pelimpahan dari PA b) Menjawab")

Pelaku Pengadaan Tugas Pokok KPA a) Melaksanakan pendelegasian sesuai pelimpahan dari PA b) Menjawab Sanggah Banding peserta Tender Pekerjaan Konstruksi c) dapat menugaskan PPK untuk melaksanakan kewenangan yang terkait dengan : PA KPA • melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja; dan/atau • mengadakan perjanjian dengan pihak lain dalam batas anggaran belanja yang telah ditetapkan Perpres 16/2018 Pasal 1410

Pelaku Pengadaan Ketentuan Lain KPA Dapat dibantu oleh Pengelola Pengadaan Barang/Jasa. Dalam hal tidak ada personel yang dapat ditunjuk sebagai PPK, KPA dapat merangkap sebagai PPK Sehingga KPA yang melaksanakan tugas sebagaimana tugas PPK Perpres 16/2018 Pasal 15 10

Pelaku Pengadaan Pejabat Pembuat Komitmen Pejabat yang diberi kewenangan oleh PA/KPA untuk mengambil keputusan dan/atau melakukan tindakan yang dapat mengakibatkan pengeluaran anggaran belanja negara/anggaran belanja daerah Perpres 16/2018 Pasal 1 angka 1610

PPK & PERMASALAHANNYA PPK BANYAK YG BELUM MEMILIKI KEMAMPUAN MANAJERIAL LEVEL 3 SESUAI DENGAN KETENTUAN PERATURAN PERUNDANG-UNDANGAN MANAJERIAL LEVEL 3 (administrator) PERMENPANRB NO 38 Tahun 2017 Hal : 25, 67 Perlem LKPP Nomor 15 Tahun 2018 tentang Pelaku PBJ PASAL 5 AYAT 2 (e)

a) menyusun perencanaan pengadaan b) menetapkan spesifikasi teknis/KAK c)")

Pelaku Pengadaan Tugas PPK (1) a) menyusun perencanaan pengadaan b) menetapkan spesifikasi teknis/KAK c) menetapkan rancangan kontrak d) menetapkan HPS e) menetapkan besaran uang muka yang akan dibayarkan ke Penyedia f) mengusulkan perubahan jadwal kegiatan g) menetapkan tim pendukung h) menetapkan tim atau tenaga ahli i) melaksanakan E-Purchasing untuk nilai paling sedikit diatas Rp. 200 juta j) menetapkan Surat Penunjukan Penyedia Barang/Jasa PPK dalam melaksanakan tugas dapat dibantu oleh Pengelola PBJ 18 Perpres 16/2018 Pasal 11

k) mengendalikan kontrak l) melaporkan pelaksanaan dan penyelesaian kegiatan")

Pelaku Pengadaan Tugas PPK (2) k) mengendalikan kontrak l) melaporkan pelaksanaan dan penyelesaian kegiatan kepada PA/KPA m) menyerahkan hasil pekerjaan pelaksanaan kegiatan kepada PA/KPA dengan Berita Acara Penyerahan n) menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan kegiatan o) menilai kinerja Penyedia PPK dalam melaksanakan tugas dapat dibantu oleh Pengelola PBJ Perpres 16/2018 Pasal 1911

Pelaku Pengadaan Pejabat Pembuat Komitmen PPK juga melaksanakan tugas pelimpahan kewenangan dari PA/KPA : PA/KPA melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja mengadakan dan menetapkan perjanjian dengan pihak lain dalam batas anggaran belanja yang telah ditetapkan. PPK Perpres 16/2018 Pasal 10 ayat 3 & Pasal 11 ayat 2 20

PPK & PERMASALAHANNYA APAKAH PPK SUDAH TERLIBAT/DILIBATKAN PADA TAHAP PENYUSUNAN PERENCANAAN PENGADAAN? Pasal 11 (1). a. P 1618 ; PPK dalam pengadaan barang/jasa memiliki tugas menyusun Perencanaan Pengadaan. Pasal 5 (4). Perlem LKPP ; PPK memiliki tugas menyusun Perencanaan Pengadaan sesuai kebutuhan Kementerian/Lembaga/Perangkat Daerah masing, untuk tahun anggaran berikutnya sebelum berakhirnya tahun anggaran berjalan.

PERENCANAAN PEGADAAN 22

Tugas & Kewenangan PA üMenetapkan Perencanaan Pengadaan üMenetapkan dan mengumumkan RUP üMelaksanakan Konsolidasi Pengadaan Barang/Jasa. Perlem LKPP No 7/2018 Pasal 5, ayat 231

TUGAS KEWENANGAN PENYUSUNAN PERENCANAAN PENGADAAN PA/KPA • menetapkan Perencanaan Pengadaan • menetapkan & mengumumkan RUP • Konsolidasi PBJ PPK Menyusun Perencanaan Pengadaan utk TA berikutnya (Dapat dibantu oleh Pengelola PBJ) Perlem LKPP No. 7/2018, Pasal 5

Definisi Perencanaan Pengadaan • Proses perumusan kegiatan yang dimulai dari identifikasi kebutuhan, penetapan pengadaan, cara pengadaan, Penjadwalan, Penganggaran dan Rencana Umum Pengadaan

TUJUAN Mewujudkan kesamaan pemahaman dalam Perencanaan Pengadaan; Menjadi acuan bagi Pelaku Pengadaan di Kementerian/Lembaga/Perangkat Daerah dalam Pengadaan Barang/Jasa; Mewujudkan pengadaan barang/jasa yang sesuai dengan tujuan, kebijakan, prinsip, dan etika Pengadaan barang/jasa. Perlem LKPP No. 7 / 2018, Pasal 2

SWAKELOLA Penetapan Barang/Jasa Penetapan sasaran")

Garis Besar Proses PBJ Perencanaan Persiapan Identifikasi Kebutuhan (Mulai) SWAKELOLA Penetapan Barang/Jasa Penetapan sasaran Penyelenggara Swakelola Cara Pengadaan Jadwal Pengadaan Anggaran Pengadaan RUP Rencana Kegiatan Pelaksanaan SWAKELOLA Pelaksanaan Swakelola Tipe (I, III, IV) Pembayaran Swakelola Jadwal Pelaksanaan Penyusunan RAB Pengawasan dan Pertanggungjawaban Melalui Penyedia Menetapkan HPS Pelaksanaan Pemilihan Menetapkan rancangan Kontrak Perencanaan Pengadaan terdiri atas : Perencanaan PBJ melalui Swakelola dan/atau Penyedia Menetapkan spesifikasi teknis/KAK Menetapkan uang muka, jaminan pelaksanaan, jaminan pemeliharaan, sertifikat garansi dan/atau penyesuaian harga Pelaksanaan kontrak Serah Terima Hasil Pekerjaan (Selesai)

PPK & PERMASALAHANNYA PPK TIDAK MELAKUKAN REVIU PENGADAAN - Reviu dokumen perencanaan pengadaan - Reviu dokumen persiapan pengadaan - Reviu laporan hasil pemilihan penyedia

REVIU Kapan itu dan Siapa pelakunya ? ? ?

PERSIAPAN PENGADAAN PPK KONSOLIDASI SEBELUM PENETAPAN SPPBJ POKJA PEMILIHAN/ UKPBJ/ PEJABAT PENGADAAN PERSIAPAN PEMILIHAN PENYEDIA KONSOLIDASI REVIU SPEK TEKNIS/KAK kuantitas, kualitas, waktu akan digunakan/ dimanfaatkan, & ketersediaan di pasar REVIU DPP mendapatkan data/informasi paket Pengadaan Barang/Jasa sejenis REVIU ATAS LAPORAN HASIL PEMILIHAN PENYEDIA memastikan: a. proses pemilihan Penyedia sdh dilaksanakan berdasarkan prosedur b. pemenang pemilihan/calon Penyedia kemampuan untuk melaksanakan Kontrak Memutuskan : menerima/menolak REVIU DPP Spek teknis, HPS, Rancangan Kontrak, ID RUP, Waktu penggunaan B/J, analisis Pasar mendapatkan data/informasi paket 2 Pengadaan Barang/Jasa sejenis

CONTOH REVIU

PERENCANAAN PENGADAAN 1. Penyusuna n Perencanaa n Pengadaan 2. Identifikasi Kebutuhan 3. Penetapan Barang/Jas a 4. Cara Pengadaan Barang/Jas a 5. Jadwal Pengadaan Barang/Jas a 6. Anggaran Pengadaan Barang 7. RUP Perpres No. 16/2018, Pasal 18 ayat (1) Perlem LKPP No. 7 / 2018, Pasal 3

Kapan Perencanaan Pengadaan dilakukan ? Identifikasi Kebutuhan Penetapan Barang/Jasa Penentuan Cara Pengadaan Penetapan Jadwal Penyusunan Anggaran PBJ INPUT APBN PAGU INDIKATIF KUA/ PPAS Renja K/L APBD RKA PD Pasal 18 ayat (2), (3)

Siklus APBN Arah Kebijakan & Prioritas Pembangunan Nasional Review Baseline Penyusunan dan Penetapan RUU APBN di DPR Penyampaian RUU APBN dari Nota Keuangan Penetapan Perpres Rincian APBN Pagu Indikatif Penetapan DIPA Pelaksanaan Anggaran Penyampaian kerangka eko makro/KEM & pokok 2 kebijakan fiskal/PPKF ke DPR Penetapan RKP Penetapan Pagu Anggaran

Siklus APBD Perencanaan Pelaksanaan RPJMD Rancangan DPA-SKPD Penatausahaan KUA/PPAS Nota Kesepakatan Pedoman Penyusunan RKA-SKPD DPA-SKPD Pelaksanaan APBD Pendapatan Belanja Pembiayaan RAPBD Evaluasi Raperda APBD oleh Gubernur/ Mendagri APBD • Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja Penatausahaan Belanja • Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD • Penerbitan SP 2 D oleh PPKD Penatausahaan Pembiayaan • Dilakukan oleh PPKD Laporan Realisasi Semester Pertama Perubahan APBD Pemeriksaan Penatausahaan Pendapatan RKPD Verifikasi Pertanggungjawaban Kekayaan dan Kewajiban daerah • • • Kas Umum Piutang Investasi Barang Dana Cadangan Utang Akuntansi Keuangan Daerah Disusun Sesuai SAP Laporan Keuangan Pemerintah Daerah • LRA • Neraca • Lap. Arus Kas • Ca. LK Raperda Pertanggungjawaban APBD Laporan Keuangan diperiksa oleh BPK

Penyusunan RKAPerangkat Daerah Pasal 18")

KEGIATAN PERENCANAAN PENGADAAN PERANGKAT DAERAH Perangkat Daerah (Dana APBD) Penyusunan RKAPerangkat Daerah Pasal 18 ayat (3) Pasal 6 ayat (4) dilakukan bersamaan dengan proses penyusunan RKA Perangkat Daerah setelah nota kesepakatan Kebijakan Umum APBD serta Prioritas dan Plafon Anggaran Sementara (KUA-PPAS) RPJMD RKPD KUA-PPAS Penyusun an RKA Perangkat Daerah Persetujuan Raperda tentang APBD Bahan masuka n Penyusuna n Perencanaa n Pengadaan Perencanaan Pengadaan JANUARI - MEI JUNI - JULI Pengumu man RUP AGUSTUS - DESEMBER

Perencanaan Pengadaan Melalui Penyedia Penyusunan Spesifikasi teknis/KAK Penyusunan Perkiraan Biaya/RAB Pemaketan Pengadaan Barang/Jasa Konsolidasi Pengadaan Barang/Jasa Penyusunan Biaya Pendukung Hasil perencanaan PBJ dimuat dalam RUP Perpres 16/2018 Pasal 18 ayat 7, 840

Penyusunan spesifikasi teknis/KAK 1. Menggunakan Produk Dalam Negeri 2. Menggunakan Produk bersertifikat SNI 3. Memaksimalkan penggunaan produk industri hijau 4. Aspek berkelanjutan 5. Tidak mengarah pada merek/produk tertentu Komponen barang/jasa, Suku cadang, Bagian dari satu sistem yang sudah ada, Barang/jasa dalam katalog elektronik; atau Barang/jasa melalui tender cepat. Perlem LKPP No. 7/2018, Pasal 23

SPESIFIKASI TEKNIS UNTUK JENIS PENGADAAN Spesifikasi teknis Barang Mutu / Kualitas Pekerjaan Konstruksi Jumlah Waktu Jasa lainnya Pelayanan Perlem LKPP No. 7/2018, Pasal 23

KAK UNTUK JENIS PENGADAAN ISI • JASA KONSULTANSI • Uraian Pekerjaan (latar belakang, maksud tujuan, lokasi, output • Waktu Pelaksanaan. • Spesifikasi teknis/TA • Sumber pendanaan, perkiraan biaya. Perlem LKPP No. 7/2018, Pasal 23 Perlem 7 pasal 23 44

Membuat spesifikasi teknis /KAK Membuat")

2. Penyusunan perkiraan biaya / Rencana Anggaran Biaya (RAB) Membuat spesifikasi teknis /KAK Membuat spesifikasi bahan dan peralatan Membuat daftar rincian pekerjaan (aktifitas-aktifitas) Menghitung volume tiap-tiap pekerjaan Mendapatkan harga barang atau biaya upah Menghitung harga satuan dan volume Menyusun RAB dalam format yang berlaku untuk pengesahan 46

Pemaketan Pengadaan Pemaketan pengadaan berorientasi pada : ketersediaan barang/jasa keluaran / hasil kemampuan pelaku usaha Ketersediaan Anggaran volume barang/jasa 48 1 Perpres 16/2018 Pasal 20 ayat

Larangan Pemaketan Pengadaan • Menyatukan/ memusatkan beberapa PBJ yang tersebar di beberapa lokasi/ daerah yang menurut sifat pekerjaan dan tingkat efisiensinya seharusnya dilakukan di beberapa lokasi/daerah masing-masing • Menyatukan beberapa paket PBJ yang menurut sifat dan jenis pekerjaannya harus dipisahkan • Menyatukan beberapa paket PBJ yang besaran nilainya seharusnya dilakukan oleh usaha kecil • Memecah Pengadaan Barang/Jasa menjadi beberapa paket dengan maksud menghindari Tender/Seleksi Perpres 16/2018 Pasal 20 ayat 2 49

Konsolidasi Pengadaan Barang/Jasa adalah strategi PBJ yang menggabungkan beberapa paket PBJ sejenis Konsolidasi dilakukan pada tahap: Perencanaan Pengadaan Persiapan Pengadaan melalui penyedia Persiapan Pemilihan penyedia Dilaksanakan oleh PA/KPA, PPK, dan/atau UKPBJ 51 1 Perpres 16/2018, Pasal 21 ayat

Penggabungan Paket Sejenis “adalah pengumpulan paket menjadi satu berdasarkan jenis pekerjaan, atau karakteristik lainnya yang bisa menggambarkan kesamaan paket kegiatan”

Paket Pengadaan Barang/Jasa sejenis KBKI Kondisi pasar pelaku usaha • seksi, • divisi, • kelompok, • kelas, sub kelas, • kelompok komoditas, dan/atau • komoditas • KBLUI (kategori, golongan pokok, golongan, sub golongan, dan/atau kelompok), • kapasitas suplai/produksi lokasi pekerjaan, dan/atau • lokasi Pelaku Usaha 53

Kewenangan Konsolidasi oleh PA • PA dapat mengkonsolidasikan paket antar KPA dan/atau antar PPK Perlem LKPP No. 7/2018, Pasal 25 ayat 1 (a) 54

Konsolidasi oleh PPK Jika terdapat indikasi pemecahan paket untuk menghindari Tender/Seleksi. Jika kegiatan dicadangkan untuk usaha mikro/kecil, dengan batas nilai konsolidasi < 2, 5 M. Hasil konsolidasi dilaporkan ke PA, u perubahan RUP Perlem LKPP No. 9/2018, Pasal 5, lamp. Hal 97 55

Konsolidasi oleh UKPBJ dapat mengusulkan perubahan spesifikasi teknis/KAK, HPS, dan/atau rancangan kontrak kepada PPK Melaksanakan strategi Tender/Seleksi bersama/Tender itemized atas beberapa paket Pengadaan Barang/Jasa sejenis. Penggabungan beberapa paket sejenis apabila terdapat indikasi pemecahan paket untuk menghindari Tender/Seleksi Jika kegiatan dicadangkan untuk usaha mikro/kecil, dengan batas nilai konsolidasi < 2, 5 M. Hasil konsolidasi dilaporkan ke PA/KPA/PPK, u perubahan RUP Perlem LKPP No. 9/2018, Pasal 5, lamp. Hal 97 56

Anggaran Pengadaan Biaya Pendukung : Biaya Pelatihan, Instalasi dan testing, Administrasi, biaya lainnya Perlem LKPP No. 7/2018, Pasal 27 ayat 2 58

")

BIAYA PENDUKUNG BIAYA ADMINISTRASI Biaya Pengumuman, survei lapangan, survei pasar, honorarium, penggandaan dokumen (lanjutan) BIAYA LAINNYA Biaya pendapat ahli hukum kontrak, uji coba, sewa, rapat, komunikasi Perlem LKPP No. 7/2018, Pasal 27 ayat 2 59

PPK & PERMASALAHANNYA APAKAH PPK SUDAH PAHAMNYA TUGASNYA DALAM PERSIAPAN PENGADAAN - Persiapan pengadaan untuk swakelola - Persiapan pengadaan lewat penyedia.

Perencanaan Pengadaan Melalui Swakelola Penetapan tipe swakelola Penyusunan spesifikasi teknis/KAK; Penyusunan perkiraan biaya / Rencana Anggaran Biaya (RAB) Hasil perencanaan PBJ dimuat dalam RUP

a Pasa l 18 Tipe")

Pelaksanaan Swakelola Berdasarkan Tipe Swakelola Pasal 18 ayat (4) a Pasa l 18 Tipe III Tipe IV Direncanakan , dilaksanakan dan Diawasi oleh K/L/PD Penanggung Jawab Anggaran Direncanakan diawasi oleh K/L Penanggung Jawab Anggaran dilaksanakan oleh K/L/PD Pelaksana Swakelola Direncanakan diawasi oleh K/L/PD Penanggung Jawab Anggaran dilaksanakan Organisasi Kemasyarakat an Direncanakan sendir oleh K/L/PD Penanggung Jawab dan/atau berdasarkan usulan Kelompok Masyarakat dan dilaksanakan serta diawasi oleh Kelompok Masyarakat

KRITERIA SWAKELOLA Tidak diminati penyedia. Diklat, kursus, penataran, seminar, lokakarya, penyuluhan. Usaha Ekonomi Kreatif, dan budaya Sensus, survey, olah data, uji lab, pengembangan sistem aplikasi, tata kelola, tandar mutu. b/j dalam pengembangan. b/j hasil ormas, pokmas, masyarakat Partisipasi masyarakat Pasal 17

Perencanaan Swakelola TIPE SWAKELOLA PERENCANAAN PELAKSANAAN PENGAWASAN I K/L/PD II K/L/PD LAIN K/L/PD III K/L/PD ORMAS K/L/PD IV K/L/PD / USULAN POKMAS

Langkah Pelaksanaan Swakelola TYPE III TYPE IV NOTA KESEPAHAMAN PA/KPA NOTA KESEPAHA MAN PELAKSANA SWAKELOLA Perlem 7 pasal 19

SWAKELOLA TYPE II PA/KPA K/L/PD PERMOHONAN K/L/PD PELAKS ANA NOTA KESEP AHAM AN Proposal (Renc. Kerja & RAB) K/L/PD Pelaksana Perencanaan Pengadaan pada (RKA –K/L atau RKA PD) Perlem 7 pasal 19, 20 66

SWAKELOLA TYPE III K/L/PD survey PENANGUNGJAWAB ORMAS satu Ormas Undangan dibalas dgn surat minat > Satu Ormas NOTA KESEPAHAMAN • Proposal • RAB PPK K/L/PD • Perencanaan Pengadaan (RKA –K/L atau RKA PD) Sayembara perlem 7 pasal 19, 20 67

1 2 SWAKELOLA TYPE IV PA / KPA K/L/PD Undangan PJWB. POKMAS Kesediaan POKMAS Usulan PA/KPA K/L/PD Menerima Usulan NOTA KESEPAHAMAN TINDAK LANJUT POKMAS • Proposal • RAB Perlem 7 pasal 19, 20 PPK K/L/PD • Perencanaan Pengadan (RKA –K/L atau RKA PD) 68

Jika perlu b/j, KAK penyedia Gambar kerja,")

SPESIFIKASI TEKNIS/KAK SWAKELOLA (PERLEM 7 PASAL 21) Jika perlu b/j, KAK penyedia Gambar kerja, Spesifikasi Teknis u PK KAK Konsultansi 69

70")

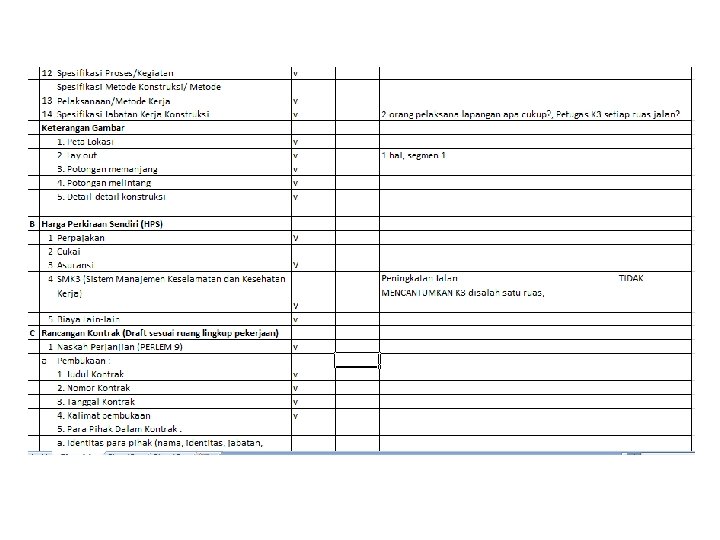

PERSIAPAN PENGADAAN HARGA PERKIRAAN SENDIRI (HPS) 70

HPS adalah perkiraan harga barang/jasa yang ditetapkan oleh PPK Perpres 16/2018 pasal 11 ayat 1(d)

Skema Persiapan Pengadaan Barang/Jasa RKA / Dokumen Perencanaan Pegadaan Reviu Spesifikasi Teknis/KAK Penetapan Spek /KAK & Konsolidasi Dok Persiapan Pengadaan Draf Kontrak Penetapan HPS Perlem LKPP No 9/2018

Penetapan HPS 28 hari kerja sebelum batas akhir untuk: Penw. pascakualifikasi; atau Kualif. prakualifikasi. HPS dikecualikan untuk Pagu Anggaran paling banyak Rp 10 jt, E-purchasing, dan Tender pekerjaan terintegrasi. Dihitung secara keahlian dan menggunakan data yang dapat dipertanggungjawa bkan KETENTUAN UMUM HPS tidak menjadi dasar perhitungan besaran kerugian negara. Memperhitungkan keuntungan dan biaya tidak langsung (overhead cost) Terbuka & tidak rahasia. HPS sbg Alat kewajaran harga penawaran/harga satuan; batas tertinggi penawaran yang sah; Dasar Jaminan Pelaksanaan <80% HPS Total HPS sudah termasuk (PPn) Perpres 16/2018, Pasal 26

TUJUAN Penyusunan & Penetapan HPS 80% HPS Menilai kewajaran harga penawaran dan/atau kewajaran harga satuan Dasar menetapkan batas tertinggi penawaran yang sah dalam pengadaan B/PK/JL Dasar untuk menetapkan besaran nilai jaminan pelaksanaan Perpres 16/18 Pasal 26 Perlem LKPP No 9/2018

yang telah disusun pada tahap perencanaan pengadaan; Proses pemilihan yang dilakukan")

Hasil perkiraan (RAB) yang telah disusun pada tahap perencanaan pengadaan; Proses pemilihan yang dilakukan sebelum penetapan DIPA/DPA mengacu kepada Pagu Anggaran yang tercantum dalam RKA K/L atau RKA Perangkat Daerah Hasil reviu perkiraan (RAB) termasuk komponen keuntungan, biaya tidak langsung (overhead cost), dan Pajak Pertambahan Nilai (PPN).

Dalam penyusunan HPS, PPK dapat menetapkan tim atau tenaga ahli. “PPK mendokumentasikan data riwayat dan informasi pendukung dalam rangka penyusunan HPS”.

. Total")

HPS tidak boleh memperhitungkan biaya tak terduga, biaya lain-lain, dan Pajak Penghasilan (PPh). Total HPS merupakan hasil perhitungan HPS ditambah Pajak Pertambahan Nilai (PPN). Nilai HPS bersifat terbuka dan tidak bersifat rahasia. Rincian harga satuan bersifat rahasia, kecuali rincian harga satuan telah tercantum dlm Dokumen Anggaran Belanja. HPS sudah memperhitungkan kewajiban perpajakan/cukai/ asuransi/SMK 3 atau biaya lain Syarat HPS Perpres 16/18 Pasal 26 Perlem LKPP No 9/2018

SMK 3 Konstruksi Bidang PU")

Pengertian SMK 3 (Sistem Manajemen Keselamatan dan Kesehatan Kerja) SMK 3 Konstruksi Bidang PU adalah bagian dari sistem manajemen organisasi pelaksanaan pekerjaan konstruksi dalam rangka pengendalian risiko K 3 pada setiap pekerjaan konstruksi bidang Pekerjaan Umum K 3 adalah segala kegiatan untuk menjamin dan melindungi keselamatan dan kesehatan tenaga kerja melalui upaya pencegahan kecelakaan kerja dan penyakit akibat kerja Permen PUPR 02/2018 -Pasal 1

SMK 3 • menjamin dan melindungi keselamatan dan kesehatan tenaga kerja SMKK • penerapan keamanan, keselamatan, kesehatan dan keberlanjutan pekerjaan konstruksi K 3 • dokumen lengkap rencana penerapan SMKK • satu kesatuan dengan dokumen kontrak suatu pekerjaan konstruksi RKK SMK 3 SBD BAB I UMUM

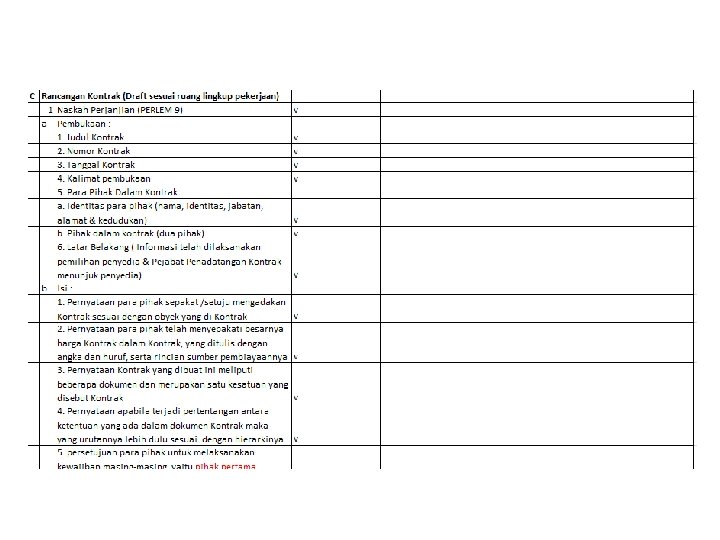

Disusun oleh PPK Tertuang dlm Kontrak 1. Manajemen risiko dan")

Rencana Keselamatan Konstruksi (RKK) Disusun oleh PPK Tertuang dlm Kontrak 1. Manajemen risiko dan rencana tindakan • manajemen risiko meliputi mengidentifikasi bahaya, menilai tingkat risiko, dan mengendalikan tingkat risiko • rencana tindakan meliputi sasaran umum, sasaran khusus, dan Program K 3 2. Pakta komitmen yang ditanda- tangani oleh wakil sah badan usaha SBD 29. 9 Evaluasi Teknis

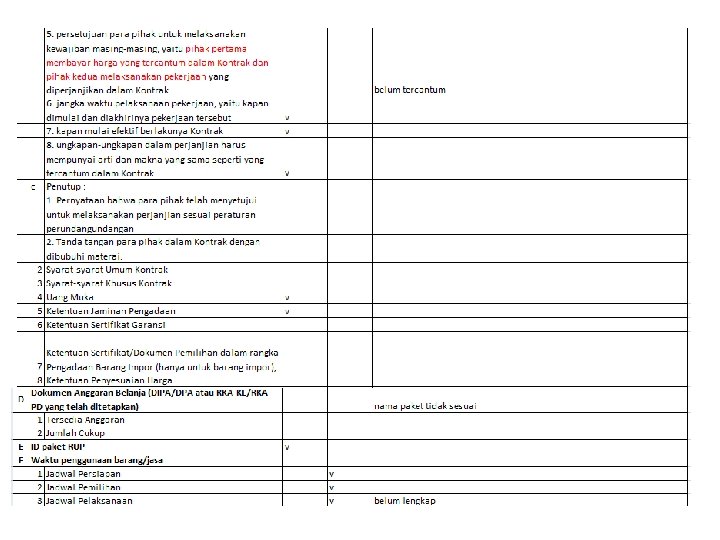

Perkiraan biaya Penyelenggaraan K 3 serta Keselamatan Konstruksi • Min- mencakup : 1. Penyiapan RKK, 2. Sosialisasi dan promosi K 3, 3. Alat pelindung kerja/diri, 4. Asuransi dan perijinan, 5. Personel K 3, 6. Fasilitas prasarana kesehatan, 7. Rambu-rambu yang diperlukan, 8. Konsultasi dengan ahli keselamatan konstruksi, dan 9. Lain-lain terkait pengendalian risiko K 3 dan Keselamatan Konstruksi. SBD 18. 5

")

Dapat digugurkan Apabila tidak menyampaikan perkiraan biaya penyelenggaraan SMK 3 ( dlm Evaluasi Harga) “ SBD /2019 - 29. 15 ” LAMPIRAN SBD 2019

Perhitungan HPS untuk Barang • • Harga barang; Biaya pengiriman; Keuntungan dan biaya overhead; Biaya instalasi; Suku cadang; Biaya operasional & pemeliharaan Biaya pelatihan. Perhitungan komponen biaya disesuaikan dengan survei yang dilakukan Perlem LKPP No 9/18

Perhitungan HPS untuk KONTRUKSI q Perhitungan HPS untuk Pekerjaan Konstruksi berdasarkan hasil perhitungan biaya harga satuan yang dilakukan oleh konsultan perencana (Engineer’s Estimate) berdasarkan rancangan rinci (Detail Engineering Design) yang berupa Gambar & Spesifikasi Teknis. q Perhitungan HPS telah memperhitungkan keuntungan dan biaya overhead yang wajar untuk Pekerjaan Konstruksi sebesar 15% Perlem LKPP No 9/18

Metode Perhitungan berbasis Biaya (cost-based rates) Biaya langsung personel")

Perhitungan HPS untuk KONSULTANSI 1) Metode Perhitungan berbasis Biaya (cost-based rates) Biaya langsung personel (Remuneration) • Satuan Biaya Orang Minggu (SBOM) • Satuan Biaya Orang Hari (SBOH) 1, 1 • Satuan Biaya Orang Jam (SBOJ) Biaya langsung non personel (Direct Reimbursable Cost) max 40% dari Total Biaya kecuali bersifat khusus, seperti: pekerjaan penilaian aset, survei, dll • Lumsum, (pengumpulan data sekunder, seminar, workshop, sosialisasi, pelatihan, diseminasi, lokakarya, survei, biaya teslaboratorium, hak cipta dll. • Harga Satuan, (sewa kendaraan, sewa kantor proyek, sewa peralatan kantor, biaya operasional kantor proyek, biaya ATK, biaya komputer dan pencetakan, biaya komunikasi dan tunjangan harian) • (at cost), dokumen perjalanan, tiket transportasi, biaya perjalanan, biaya kebutuhan proyek dan biaya instalasi telepon/internet/situs web. = SBOB/4, 1 = (SBOB/22) x = (SBOH/8) x 1, 3 Perlem LKPP No 9/18

Metode Perhitungan Berbasis Pasar (market-based rates) Perhitungan HPS yang")

Perhitungan HPS untuk KONSULTANSI 2) Metode Perhitungan Berbasis Pasar (market-based rates) Perhitungan HPS yang menggunakan metode perhitungan berbasis pasar dilakukan dengan membandingkan biaya untuk menghasilkan keluaran pekerjaan/output dengan tarif/harga yang berlaku di pasar. Contoh : jasa konsultansi desain halaman situs web. Perlem LKPP No 9/18

Metode Perhitungan Berbasis Keahlian (value-based rates) Perhitungan HPS yang")

Perhitungan HPS untuk KONSULTANSI 3) Metode Perhitungan Berbasis Keahlian (value-based rates) Perhitungan HPS yang menggunakan metode perhitungan berbasis keahlian dilakukan dengan menilai tarif berdasarkan ruang lingkup keahlian/reputasi/hak eksklusif yang disediakan/dimiliki jasa konsultan tersebut. Contoh : jasa konsultansi penilai integritas dengan menggunakan sistem informasi yang telah memiliki hak paten. Perlem LKPP No 9/18

Perhitungan HPS untuk JASA LAINNYA Upah Tenaga Kerja; Penggunaan Bahan/Material/Peralatan Komponen BIaya Keuntungan dan biaya overhead; Transportasi Biaya lain berdasarkan jenis jasa lainnya Perlem LKPP No 9/18

Penetapan HPS PPK menetapkan HPS dengan menandatan gani pada lembar persetujuan/ penetapan. HPS yang sah adalah yang telah ditandatan gani oleh PPK. Nilai HPS paling tinggi sama dengan nilai Pagu Anggaran. Penetapan HPS paling lama 28 (dua puluh delapan) hari kerja sebelum batas akhir: • penyampaian penawaran untuk pemilihan dengan pascakualifikasi; atau • penyampaian dokumen kualifikasi untuk pemilihan dengan prakualifikasi.

Terima Kasih

- Slides: 90