Perencanaan Belanja Negara Diklat Pejabat Pembuat Komitmen Oleh

Perencanaan Belanja Negara Diklat Pejabat Pembuat Komitmen Oleh Bambang Sancoko Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

Perkenalkan. . . • Nama saya. . . Bambang Sancoko • Bekerja sebagai Widyaiswara di Pusdiklat Anggaran dan Perbendaharaan • Tinggal di Depok • Asli Magelang

Peta Konsep Belanja Negara Peran PPK dalam Belanja Negara Rencana Kegiatan Rencana Penarikan Dana Rencana Pengadaan Barang/Jasa

BELANJA NEGARA

Belanja Negara Kewajiban pemerintah pusat yang diakui sebagai pengurang nilai kekayaan bersih. Belanja Negara terdiri atas : 1. Belanja Pemerintah Pusat, 2. Transfer ke Daerah

Klasifikasi Belanja Negara Klasifikasi Organisasi Klasifikasi Fungsi • Bagian Anggaran • Satuan Kerja • Fungsi • Sub Fungsi • Program • Kegiatan Klasifikasi Belanja • Belanja Pegawai • Belanja Barang • Belanja Modal • Belanja Pembayaran Kewajiban Utang • Belanja Subsidi • Belanja Hibah • Belanja Bantuan Sosial • Belanja Lain - Lain

Dokumen Pelaksanaan Anggaran Daftar Isian Pelaksanaan Anggaran yang selanjutnya disebut DIPA adalah Dokumen Pelaksanaan Anggaran yang digunakan sebagai acuan Pengguna Anggaran dalam melaksanakan kegiatan pemerintahan sebagai pelaksanaan APBN.

Jenis DIPA • DIPA Induk – DIPA Induk adalah akumulasi dari DIPA per satuan kerja yang disusun oleh PA menurut unit eselon I Kementerian/ Lembaga yang memiliki alokasi anggaran (portofolio). Pengesahan DIPA Induk sekaligus merupakan pengesahan DIPA Petikan. DIPA Induk tidak berfungsi sebagai dasar pelaksanaan kegiatan atau dasar pencairan dana/pengesahan bagi Bendahara Umum Negara/Kuasa Bendahara Umum Negara. • DIPA Petikan. – DIPA Petikan adalah DIPA per Satker yang dicetak secara otomatis melalui sistem, yang berisi mengenai informasi Kinerja, rincian pengeluaran, rencana penarikan dana dan perkiraan penerimaan, dan catatan, yang berfungsi sebagai dasar dalam pelaksanaan kegiatan satuan kerja. DIPA Petikan berfungsi sebagai dasar pelaksanaan kegiatan Satker dan pencairan dana/pengesahan bagi Bendahara Umum Negara/Kuasa BUN.

POK adalah dokumen yang memuat uraian rencana kerja dan biaya")

Petunjuk Operasional Kegiatan (POK) POK adalah dokumen yang memuat uraian rencana kerja dan biaya yang diperlukan untuk pelaksanaan kegiatan, disusun oleh KPA sebagai penjabaran lebih lanjut dari DIPA. Pedoman dalam melaksanakan kegiatan/aktivitas. Alat monitoring kemajuan pelaksanaan kegiatan/aktivitas. Fungsi POK Alat perencanaan kebutuhan dana. Sarana untuk meningkatkan transparansi, akuntabilitas, dan efektivitias pelaksanaan anggaran.

Pokok-pokok Materi POK 1. 2. 3. 4. 5. 6. 7. 8. Kode & nama Satker Kode K/L, Unit Organisasi, Program & Nama Program. Kode & nama kegiatan/output/sub output / komponen input/akun. Kode & nama kantor bayar, lokasi, & indikator kinerja kegiatan. Rincian volume, harga satuan, && jumlah biaya. Sumber dana, cara penarikan, & kode kewenangan. Tata cara pengadaan/pelaksanaan (kontrakstual & non) Rencana pelaks kegiatan (time schedule) yg dilengkapi perkiraan kebutuhan dana per aktivitas per bulan.

Contoh POK Program Kegiatan Output Sub Output Komponen Sub Komponen Akun Belanja Paket Pekerjaan Detil Belanja 11

PERAN PPK DALAM BELANJA NEGARA

Tugas dan Wewenang PPK PMK No. 190/PMK. 05/2012 1. menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana berdasarkan DIPA; – menyusun jadwal waktu pelaksanaan kegiatan termasuk rencana penarikan dananya; – menyusun perhitungan kebutuhan UP/TUP sebagai dasar pembuatan SPP-UP/TUP – mengusulkan revisi POK/DIPA kepada KPA 2. 3. 4. 5. 6. 7. menerbitkan Surat Penunjukan Penyedia Barang/Jasa membuat, menandatangani dan melaksanakan perjanjian/kontrak dengan Penyedia Barang/Jasa melaksanakan kegiatan swakelola memberitahukan kepada Kuasa BUN atas perjanjian/ kontrak yang dilakukannya mengendalikan pelaksanaan perjanjian/kontrak; menguji dan menandatangani surat bukti mengenai hak tagih kepada negara – menguji kebenaran materiil dan keabsahan surat-surat bukti mengenai hak tagih kepada negara; dan/atau – menguji kebenaran dan keabsahan dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaran belanja pegawai

PMK No. 190/PMK. 05/2012 8. 9. membuat dan menandatangani")

Tugas dan Wewenang PPK (2) PMK No. 190/PMK. 05/2012 8. 9. membuat dan menandatangani SPP melaporkan pelaksanaan/penyelesaian kegiatan kepada KPA § pelaksanaan kegiatan § penyelesaian tagihan kepada negara 10. menyerahkan hasil pekerjaan pelaksanaan kegiatan kepada KPA dengan Berita Acara Penyerahan 11. menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan kegiatan 12. melaksanakan tugas dan wewenang lainnya yang berkaitan dengan tindakan yang mengakibatkan pengeluaran anggaran belanja negara sesuai ketentuan peraturan perundang-undangan. § menetapkan rencana pelaksanaan pengadaan barang/jasa; § memastikan telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai hak tagih kepada negara; § mengajukan permintaan pembayaran atas tagihan berdasarkan prestasi kegiatan; § memastikan ketepatan jangka waktu penyelesaian tagihan kepada negara; dan § menetapkan besaran uang muka yang akan dibayarkan kepada penyedia barang/jasa.

Tugas Pokok PPK 15 PERPRES 54/2010 1. menetapkan rencana pelaksanaan Pengadaan Barang/Jasa yang meliputi: a. spesifikasi teknis Barang/Jasa; b. Harga Perkiraan Sendiri (HPS); dan c. rancangan Kontrak. 2. menerbitkan Surat Penunjukan Penyedia Barang/ Jasa; 3. menyetujui bukti pembelian atau menandatangani Kuitansi/Surat Perintah Kerja (SPK)/surat perjanjian: 4. melaksanakan Kontrak dengan Penyedia Barang/Jasa; 5. mengendalikan pelaksanaan Kontrak; 6. melaporkan pelaksanaan/penyelesaian Pengadaan Barang/Jasa kepada PA/KPA; 7. menyerahkan hasil pekerjaan Pengadaan Barang/Jasa kepada PA/KPA dengan Berita Acara Penyerahan; 8. melaporkan kemajuan pekerjaan termasuk penyerapan anggaran dan hambatan pelaksanaan pekerjaan kepada PA/KPA setiap triwulan; dan 9. menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan Pengadaan Barang/Jasa.

Persyaratan PPK a Memiliki integritas; b Memiliki disiplin tinggi; c Memiliki tanggung jawab dan kualifikasi teknis serta manajerial untuk melaksanakan tugas; d Mampu mengambil keputusan, bertindak tegas dan memiliki keteladanan dalam sikap perilaku serta tidak pernah terlibat KKN; e Menandatangani Pakta Integritas; f Tidak menjabat sebagai Pejabat Penandatangan Surat Perintah Membayar (PPSPM) atau Bendahara; dan g Memiliki Sertifikat Keahlian Pengadaan Barang/Jasa. 16

Persyaratan PPK Persyaratan tidak menjabat sebagai PPSPM dikecualikan untuk PA/KPA yang bertindak sebagai PPK u Dalam hal tidak ada personil yang Memenuhi persyaratan untuk ditunjuk sebagai PPK, persyaratan “memiliki sertifikat” dikecualikan untuk: a. PPK yang dijabat oleh pejabat eselon I dan II di K/L/D/I; dan/atau b. PA/KPA yang bertindak sebagai PPK u Persyaratan manajerial: a. Min. S 1 (kecuali jumlah PNS yang S 1 terbatas, maka dapat dijabat oleh pegawai dengan golongan min. setara dengan IIIa) b. punya pengalaman/terlibat aktif di PBJ min. 2 tahun c. mampu bekerja secara kelompok u 17

18 Larangan Pejabat Pembuat Komitmen Mengadakan ikatan perjanjian dengan menandatangani Kontrak untuk Penyedia Barang/Jasa apabila belum tersedia anggaran atau tidak cukup tersedia anggaran yang dapat mengakibatkan dilampauinya batas anggaran yang tersedia untuk kegiatan yang dibiayai dari APBN/APBD

RENCANA KEGIATAN dan RENCANA PENARIKAN DANA

Tujuan Penyusunan Rencana Kegiatan & RPD • Satker dapat menyusun kalender kegiatan sebagai pedoman pelaksanaan kegiatan dan pembiayaannya; • Satker dapat menyusun rencana penarikan dana untuk membiayai kegiatan yang akan dilaksanakan; • Satker memperoleh dana sesuai dengan waktu dan nilai rencana penarikan dana disampaikan sebelumnya.

Tanggung Jawab Penyusunan RPD Menteri/Pimpinan Lembaga selaku PA bertanggung jawab atas penyusunan : a. RPD (RPD Bulanan dan RPD Harian); b. Rencana Penerimaan Dana. v Tanggung jawab penyusunan dan penetapan RPD Harian dilaksanakan oleh PPK pada masing-masing Satker. v Apabila pada Satker terdapat lebih dari satu PPK, maka KPA dapat menunjuk satu orang PPK Koordinator untuk mengkompilasi RPD Harian dari PPK Lainnya

Rencana Penarikan Dana Harian RPD Harian Tanggal Penarikan Dana Jenis Belanja Jumlah Nominal Penarikan

Jenis Transaksi Yang Harus Dibuat RPD Hariannya Rencana Penarikan Dana Harian Jenis Transaksi Belanja Transito 51 Belanja Pegawai 52 Belanja Barang 53 Belanja Modal 54 Belanja Bunga 55 Belanja Subsidi 56 Belanja Hibah 57 Belanja Sosial 58 Belanja Lainnya 82 UP/TUP 82 SPM PFK Transfer 61 Dana Bagi Hasil 62 Dana Alokasi Umum 63 Dana Alokasi Khusus 64 Dana Otonomi Khusus 65 Transfer Lainnya 65 Dana Desa Pembiayaan Pokok SBN Pokok Pinjaman Dll Pengembalian SPM-KP SPM-PP Dll

Penyampaian RPD Harian ke KPPN PPK wajib menyampaikan RPD Harian kepada KPPN untuk rencana pengajuan semua jenis SPM yang nilainya masuk dalam klasifikasi transaksi besar. Klasifikasi transaksi besar adalah pengelompokan SPM yang didasarkan pada nilai/nominal tertentu.

Klasifikasi Transaksi Besar Transaksi A Transaksi B Transaksi C Penyampaian RPD Periode Harian Pemutakhiran 15 hari kerja 10 hari kerja lebih dari Rp 1 Triliun sebelum pengajuan SPM antara Rp 500 Miliar 10 hari kerja 5 hari kerja sebelum sampai dengan Rp 1 sebelum pengajuan SPM Triliun SPM Rp 1 Miliar sampai dengan 5 hari kerja sebelum Rp. 500 Miliar pengajuan SPM Nilai SPM

Pengecualian Penyampaian RPD Harian yang masuk dalam klasifikasi transaksi besar SPM Nihil • Merupakan SPM dengan nilai bersih Rp 0 (nol rupiah) SPM Potongan dengan nilai tertentu • Merupakan SPM yang memiliki potongan namun nilai bersihnya kurang dari Rp 1 milyar

Jenis Kegiatan Intensitas Perikatan Kegiatan Operasional Kontraktual Kegiatan Non Operasional Non Kontraktual

Faktor-faktor yang dipertimbangkan dalam menyusun Kalender Kegiatan Bulanan dan Harian Ketersediaan Dana • Disesuaikan dengan dana yang terdapat pada DIPA/POK Pelaksanaan kegiatan di Satker • Direncanakan dilaksanakan oleh unit pelaksana kegiatan di satker Cara Pengadaan • Dipertimbangkan tingkat kerumitan proses pengadaan (lelang/tanpa lelang) yang akan berdampak pada waktu pelaksanaan kegiatan Cuaca atau Kondisi Lingkungan • Diperhatikan cuaca atau kondisi lingkungan pada saat pelaksanaan kegiatan 30

Langkah-Langkah Penyusunan RPD Harian…(1 Penjabaran Rencana Pelaksanaan Kegiatan dan RPD Bulanan ke dalam Kalender Kegiatan Bulanan & Harian ü ü Koordinasi antar unit pelaksana kegiatan ; Identifikasi kegiatan dan penanggungjawabnya; Perkiraan kebutuhan dana untuk tiap kegiatan; Perkiraan waktu pelaksanaan kegiatan;

Kalender Kegiatan Bulanan Kalender Kegiatan Tahun 2018 Satker : VWXYZ JADWAL PENARIKAN DANA (dalam jutaan) KEGIATAN TRIWULAN I Jan Pengadaan ATK (tiap dua bulan) Pembngunan kantor (selama 11 bulan) Diklat Workshop Renkas Perjalanan dinas Feb TRIWULAN II Mar Apr Mei TRIWULAN III Jun Jul Ags Jumlah TRIWULAN IV Sep Okt Nov Des 400 400 400 2. 400 650. 400 3000 600 12. 000 1000 800 600 5. 000 1700 3. 000 300 1000 32

SENIN Tgl penarikan Kegiatan Jenis belanja")

Kalender Kegiatan Harian Bulan Februari 2018 (dalam jutaan) SENIN Tgl penarikan Kegiatan Jenis belanja Jml dana Tgl penarikan Kegiatan Jenis belanja Jml dana SELASA 05 -02 -18 Penyel termin I Pembngn Gedung 53 Rp 650. 400 12 -02 -18 06 -02 -18 19 -02 -18 20 -02 -18 26 -02 -18 27 -02 -18 13 -02 -18 RABU 07 -02 -18 Workshop Renkas 52 Rp 100 14 -02 -18 21 -02 -18 DL Monev 52 Rp 300 28 -02 -18 KAMIS JUMAT 01 -02 -18 Gaji Induk 51 Rp 2, 500 08 -02 -18 02 -02 -18 15 -02 -18 Pengadaan ATK 52 Rp 400 16 -02 -18 22 -02 -18 23 -02 -18 *Sebaiknya kalender kegiatan harian dibuat untuk 3 bulan ke depan 09 -02 -18 33

Langkah-Langkah Penyusunan RPD Harian…(2 Penjabaran Rencana Pelaksanaan Kegiatan dan RPD Bulanan ke dalam Kalender Kegiatan Harian Penyesuaian Kalender Kegiatan Harian dengan ü Koordinasi antar unit pelaksana kegiatan ; Pengajuan SPM ü Identifikasi kegiatan dan penanggungjawabnya; ü ü Perkiraan kebutuhan dana untuk tiap kegiatan; Perhatikan peraturan terkait batas waktu ü Perkiraan waktu pelaksanaan kegiatan; penyelesaian tagihan; ü Komunikasi intensif dengan pihak ketiga; ü Buat tabel pembantu kalender kegiatan dan pengajuan SPM sebagai kontrol dan evaluasi;

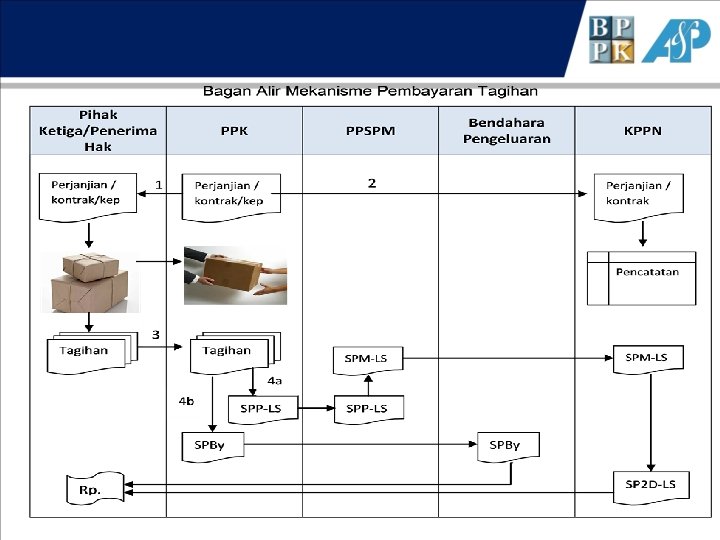

Penyesuaian Kalender Kegiatan dengan Pengajuan SPM Pihak Ketiga Penerima Hak 5 Hari Kerja TAGIHAN § 2 hr utk UP/TUP § 5 hr utk GUP, LS peg. & non Pegawai SPP SPM § 4 hr utk GUP § 3 hr utk GU Nihil § 5 hr utk LS KPPN/SP 2 D § 2 hari kerja Satker Berdasarkan PMK No. 190/PMK. 05/2012 Tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan Dan Belanja Negara 35

Penyesuaian Kalender Kegiatan dengan Pengajuan SPM Norma Waktu Penyelesaian Tagihan Kegiatan Pengadaan ATK • Barang diterima • BAST 16 -02 -2016 23 -02 -2016 • Tagihan diterima beserta dokumen pendukung • SPTB • SPP diterbitkan 08 -03 -2016 • SPM diterbitkan 01 -03 -2016 • SPM disampaikan ke KPPN 11 -03 -2016 36

Penyesuaian Kalender Kegiatan dengan Pengajuan SPM Tabel Pembantu Kalender Kegiatan dan Pengajuan SPM (dalam jutaan) N o Nama Kegiatan Perkiraan Jadwal Tgl Keg 1 Gaji Induk bulan Februari 2 Pembayaran Termin I pemb. gedung 3 Workshop Renkas 4 5 Tgl BAST /invoice Tgl SPTB Tgl SPP Ket Tgl SPM Tgl ke KPPN 12 -01 -18 15 -01 -18 SP 2 D 01 -02 -18 Rp 2. 500 05 -02 -18 12 -02 -18 19 -02 -18 26 -02 -18 08 -03 -18 Rp 650. 400 07 -02 -18 08 -02 -18 15 -02 -18 22 -02 -18 01 -03 -18 05 -03 -18 Rp 1. 000 Pengadaan ATK 15 -02 -18 22 -02 -18 01 -03 -18 08 -03 -18 12 -03 -18 Rp 400 DL Monev 21 -02 -18 26 -02 -18 05 -03 -18 12 -03 -18 19 -03 -18 21 -03 -18 Rp 300 37

Langkah-Langkah Penyusunan RPD Harian…(3 Penjabaran Rencana Pelaksanaan Kegiatan dan RPD Bulanan ke dalam Kalender Kegiatan Harian ü Koordinasi antar unit pelaksana kegiatan ; Penyesuaian Kalender Kegiatan Harian dengan Pengajuan SPMü Identifikasi kegiatan dan penanggungjawabnya; ü ü Perkiraan kebutuhan dana untuk tiap kegiatan; Perhatikan peraturan terkait batas waktu Penyusunan RPD Harian ü Perkiraan waktu pelaksanaan kegiatan; penyelesaian tagihan; ü ü Komunikasi intensif dengan pihak ketiga; Penyusunan RPD Harian berdasarkan rencana ü Buat tabel pembantu kalender kegiatan dan pengajuan SPM; pengajuan SPM sebagai kontrol dan evaluasi; ü Penentuan tanggal penyampaian RPD Harian ke KPPN;

Penyusunan RPD Harian berdasarkan rencana pengajuan SPM Tabel Pembantu Kalender Kegiatan dan Pengajuan SPM (dalam jutaan) N o Nama Kegiatan Perkiraan Jadwal Tgl Keg 1 Gaji Induk bulan Februari 2 Pembayaran Termin I pemb. gedung 3 Workshop Renkas 4 5 Tgl BAST /invoice Tgl SPTB Tgl SPP Ket Tgl SPM Tgl ke KPPN 12 -01 -18 15 -01 -18 SP 2 D 01 -02 -18 Rp 2. 500 05 -02 -18 12 -02 -18 19 -02 -18 26 -02 -18 08 -03 -18 Rp 650. 400 07 -02 -18 08 -02 -18 15 -02 -18 22 -02 -18 01 -03 -18 05 -03 -18 Rp 1. 000 Pengadaan ATK 15 -02 -18 22 -02 -18 01 -03 -18 08 -03 -18 12 -03 -18 Rp 400 DL Monev 21 -02 -18 26 -02 -18 05 -03 -18 12 -03 -18 19 -03 -18 21 -03 -18 Rp 300 menjadi tanggal RPD Harian 39

No Tanggal Penarikan")

Penyusunan dan Penyampaian RPD Harian Rencana Penarikan Dana Harian (dalam jutaan) No Tanggal Penarikan Dana Jenis Belanja 1 01 -02 -18 51 2 08 -03 -18 3 Jumlah Nominal Penarikan Tgl Penyampaian RPD Harian Keterangan Rp 2. 500 25 -01 -18 Transaksi C 53 Rp 650. 400 22 -02 -18 Transaksi B 05 -03 -18 52 R p 1. 000 26 -02 -18 Transaksi C 4 12 -03 -18 52 Rp 400 - - 5 21 -03 -18 52 Rp 300 - - menjadi tanggal paling lambat penyampaian RPD Harian sebelum SPM diajukan ke KPPN

Langkah-Langkah Penyusunan RPD Harian…(4 Penjabaran Rencana Pelaksanaan Kegiatan dan RPD Bulanan ke dalam Kalender Kegiatan Harian ü Koordinasi antar unit pelaksana kegiatan ; Penyesuaian Kalender Kegiatan Harian dengan Pengajuan SPMü Identifikasi kegiatan dan penanggungjawabnya; ü ü Perkiraan kebutuhan dana untuk tiap kegiatan; Perhatikan peraturan terkait batas waktu Penyusunan RPD Harian ü Perkiraan waktu pelaksanaan kegiatan; penyelesaian tagihan; ü ü Komunikasi intensif dengan pihak ketiga; Penyusunan RPD Harian berdasarkan rencana Penyesuaian RPD Harian apabila diperlukan ü Buat tabel pembantu kalender kegiatan dan pengajuan SPM; pengajuan SPM sebagai kontrol dan evaluasi; Perubahan jumlah kebutuhan dana ü Ø Penentuan tanggal penyampaian RPD Harian ke Ø Perubahan jadwal kegiatan KPPN;

Langkah-Langkah Penyusunan RPD Harian Dalam hal awal tahun anggaran KPA belum menetapkan RPD Bulanan, PPK menetapkan RPD Harian dengan memperhatikan perkiraan Rencana Pelaksanaan Kegiatan dalam 1 (satu) bulan pada satker. PPK melaporkan penyusunan dan penyesuaian RPD Harian kepada KPA paling lambat 1 (satu) hari kerja sebelum batas akhir penyampaian RPD Harian disampaikan kepada KPPN.

Alur Proses Penyusunan RPD Bulanan Tingkat Satuan Kerja

Penundaan Pencairan SP 2 D Untuk Satker yang tidak menyampaikan RPD Harian terlebih dahulu ke KPPN : 1. KPPN dapat melakukan penerimaan SPM apabila SPM yang disampaikan disertai surat pernyataan bersedia dilakukan penundaan pencairan SP 2 D dari KPA; 2. KPPN menerbitan SP 2 D dengan penundaan pencairan SP 2 D melalui tanggal jatuh tempo, dengan ketentuan sebagai berikut : Transaksi A Transaksi B Transaksi C Nilai SPM Pencairan SP 2 D 15 hari kerja setelah tanggal penerimaan SPM antara Rp 500 Miliar sampai 10 hari kerja setelah tanggal dengan Rp 1 Triliun penerimaan SPM Rp 1 Miliar sampai dengan Rp. 500 5 hari kerja setelah tanggal Miliar penerimaan SPM lebih dari Rp 1 Triliun

Pengajuan SPM dengan RPD Harian Satker Dit. PKN KPPN 1 2 Penyampaian RPD harian sebelum pengajuan SPM (5, 10, 15 hr) Kompilasi RPD harian dan penyiapan dana Proses (konversi) RPD 6 3 4 7 Pengajuan SPM Verifikasi RPD Diterima/ Terbit SP 2 D 5 Ditolak c Tanpa RPD Harian Pengajuan dispensasi a Dispensasi Kepala KPPN b Diterim a Ditolak Penerima dana/ Penerima manfaat

Pengajuan SPM Tanpa RPD Harian Satker KPPN Dit. PKN 1 Pengajuan SPM tanpa penyampaian RPD Harian 2 Proses Konversi akan mengenerate ADK RPD Kompilasi RPD harian dan penyiapan dana 4 Validasi SPM dan seterusnya 3 Diterima/Terbit SP 2 D yang dicairkan 5, 10, 15 hari kerja ke depan 5 Ditolak Penerima dana/ Penerima manfaat

PERENCANAAN PBJ

RKA-K/L, DIPA dan RUP

Hubungan Para Pihak Dalam PBJ Menteri/Kepala Daerah PA/KPA membentuk mengangkat ULP PP Proses Pemilihan dan Penetapan PPK Persiapan, Pelaksanaan dan Pengendalian Kontrak Penyedia Barang/Jasa PPHP Memeriksa dan Menerima Hasil Pekerjaan

Para Pihak Dalam Penerapan Strategi Pengadaan PA/KPA Tahapan Perencanaan PPK ULP/ Pejabat Pengadaan Persiapan Pelaksanaan Persiapan Pemilihan Penerapan Pembuatan RUP Strategi - Kaji Ulang RUP - Kaji Ulang Rencana Pelaksanaan Dokumen Masukan Rencana Kerja K/L/D/I RUP Rencana Pelaksanaan Pengadaan Proses yang Dilakukan - Identifikasi kebutuhan - Analisa resiko &prioritas - Analisa penyedia & kompetisi pasar - Penyusunan Anggaran Kaji Ulang RUP : - Identifikasi kebutuhan - Anggaran biaya - KAK - Penetapan spesifikasi & HPS - Penentuan jenis Penetapan : - Metode pemilihan - Metode penyampaian penawaran - Metode evaluasi - Metode

51 Langkah-langkah Pengkajian: 1 2 3 4 5")

Pengkajian Ulang Rencana Umum Pengadaan (RUP) 51 Langkah-langkah Pengkajian: 1 2 3 4 5 PPK dapat mengundang ULP/Pejabat Pengadaan dan tim teknis untuk melakukan pengkajian ulang (pembahasan) terhadap rencana umum pengadaan Hal-hal yang dikaji ulang dan dibahas meliputi: Penyusunan Berita Acara hasil rapat koordinasi tentang pengkajian ulang rencana umum pengadaan PPK mengajukan usulan perubahan rencana umum pengadaan kepada PA/KPA berdasarkan berita acara pengkajian ulang rencana umum pengadaan PA/KPA menetapkan Rencana Umum Pengadaan yang sudah dikaji ulang sesuai dengan kewenangan nya • Pengkajian ulang kebijakan umum pengadaan • Pengkajian ulang rencana penganggaran biaya pengadaan • Pengkajian ulang KAK

Pengkajian Ulang RUP Ketentuan Umum Ketentuan Dalam Pengkajian Ulang Kebijakan Umum Pengadaan: • Materi yang dikaji terbatas pada kebijakan umum tentang pemaketan pekerjaan • Tujuannya meneliti dan memastikan apakah pemaketan yang ditetapkan telah mendorong persaingan sehat, efisien, meningkatkan peran usaha kecil dan memaksimalkan penggunaan produksi dalam negeri • Hasil survei pasar dapat digunakan sebagai dasar pengkajian • Berdasarkan hasil pengkajian ulang, PPK dan/atau ULP/Pejabat Pengadaan dapat mengusulkan untuk menggabungkan atau memecah paket • Penggabungan paket dapat dilakukan sejauh tidak menghalangi pengusaha kecil untuk ikut serta • Pemecahan paket pekerjaan dapat dilakukan sejauh tidak untuk menghindari pelelangan/seleksi 52

Pengkajian Ulang RUP Ketentuan Umum Ketentuan Dalam Pengkajian Ulang Rencana Penganggaran Biaya Pengadaan: • Materi yang dikaji: • Rencana biaya paket pekerjaan • Rencana biaya pendukung pelaksanaan pengadaan • Pengkajian ulang rencana pembiayaan pengadaan dilakukan untuk memastikan: • Kode akun yang tercantum dalam dokumen anggaran sesuai dengan peruntukan dan jenis pengeluaran; dan • Perkiraan jumlah anggaran yang tersedia untuk paket pekerjaan dalam dokumen anggaran mencukupi kebutuhan pelaksanaan pekerjaan atau biaya paket pekerjaan • Tersedia biaya pendukung pelaksanaan pekerjaan • Apabila kurang dianggarkan dan atau terdapat kesalahan administrasi dalam dokumen anggaran, maka PPK dan/atau ULP/Pejabat Pengadaan mengusulkan revisi dokumen anggaran 53

Pengkajian Ulang RUP Ketentuan Umum Ketentuan Dalam Pengkajian Ulang Kerangka Acuan Kerja: • Uraian kegiatan yang akan dilaksanakan sudah jelas • Jenis, isi dan jumlah laporan yang harus dibuat (apabila diperlukan) cukup jelas • Jadwal pelaksanaan pengadaan barang/jasa (bukan jadwal pemilihan penyedia barang/jasa) • Spesifikasi teknis barang/jasa • Total perkiraan biaya pekerjaan • Jadwal waktu pelaksanaan pekerjaan sesuai dengan rencana yang telah ditetapkan • Pencantuman syarat-syarat bahan yang dipergunakan dalam pelaksanaan pekerjaan • Pencantuman kriteria kinerja produk yang diinginkan • Bila diperlukan dilengkapi dengan gambar-gambar brosur barang • Persyaratan penyedia dan kualifikasi tenaga ahli serta jumlah personil inti • Kejelasan analisa kebutuhan tenaga ahli. Pengecualian untuk pekerjaan yang bersifat rahasia, tidak perlu analisis tersebut 54

Pengkajian Ulang RUP Ketentuan Umum Ketentuan Dalam Penetapan Rencana Umum Pengadaan Setelah Dikaji Ulang: • Apabila PPK dan ULP/Pejabat Pengadaan sepakat untuk mengubah Rencana Umum Pengadaan, maka perubahan tersebut diusulkan oleh PPK kepada PA/KPA untuk ditetapkan kembali • Apabila ada perbedaan pendapat antara PPK dengan ULP/Pejabat Pengadaan terkait Rencana Umum Pengadaan maka PPK mengajukan permasalahan ini kepada PA/KPA untuk diputuskan • Putusan PA/KPA bersifat final 55

Pengkajian Ulang RUP KELUARAN PENGKAJIAN ULANG RENCANA UMUM PENGADAAN YANG DILAKUKAN PPK DAN/ATAU ULP/PEJABAT PENGADAAN Keluaran (Output) Berita Acara rapat koordinasi antara PPK dengan ULP/Pejabat Pengadaan dalam rangka mengkaji ulang rencana umum pengadaan Usulan PPK kepada PA/KPA tentang perubahan terhadap rencana umum pengadaan Ketetapan PA/KPA terhadap usulan perubahan rencana umum pengadaan 56

HAL-HAL YANG PERLU DIPERHATIKAN DALAM PENGKAJIAN ULANG RUP • identifikasi dan analisis kebutuhan; • penyusunan dan penetapan rencana penganggaran; • penetapan kebijakan umum; dan • penyusunan Kerangka Acuan Kerja (KAK).

Ketentuan Umum Identifikasi Kebutuhan Barang/Jasa • Menyesuaikan identifikasi kebutuhan barang/jasa terhadap rencana kegiatan yang ada di dalam Renja K/L/D/I yang berupa Barang/Pekerjaan Konstruksi/ Jasa Konsultansi/Jasa Lainnya; • Untuk melakukan identifikasi terhadap barang/jasa yang telah tersedia/dimiliki/dikuasai, memeriksa data base Barang Milik Negara/Daerah (BMN/BMD) dan/atau daftar riwayat kebutuhan Barang/Jasa dari masing-masing unit/satuan kerja K/L/D/I, sebagai sumber data dan informasi yang diperlukan; • besaran organisasi/jumlah pegawai dalam satu organisasi; beban tugas dan tanggung jawabnya; • penilaian prioritas kebutuhan dan kecukupan anggaran yang tersedia (pagu anggaran); • prinsip efisiensi dan efektifitas dalam pengadaan barang/jasa.

Identifikasi Pasokan • Apakah barang yang diperlukan mudah didapat di pasaran di Indonesia dengan jumlah yang cukup untuk memenuhi kebutuhan; • Apakah barang yang diperlukan merupakan produk dalam negeri atau barang impor, pabrikan atau dapat dilakukan dengan tangan/manual atau merupakan produk kerajinan tangan; • Tingkat Komponen Dalam Negeri (TKDN) dari barang yang dibutuhkan/yang akan diadakan; • Terhadap jumlah produsen dan/atau jumlah Penyedia Barang, yang dinilai mampu dan memenuhi syarat untuk melaksanakan pengadaan.

Kontruksi kontrak Tahun Tunggal • Desain konstruksi yang akan diadakan bersifat standar, risiko kecil, tidak memerlukan waktu yang lama untuk menyelesaikan pekerjaan, dan tidak memerlukan penelitian yang mendalam melalui laboratorium yang diindikasikan akan membutuhkan waktu lama; • Desain konstruksi yang akan dilaksanakan bersifat mendesak dan biaya untuk melaksanakan desain konstruksi sudah dialokasikan dengan cukup.

Pekerjaan konstruksi dengan Kontrak terintegrasi, • Pekerjaan konstruksi tersebut adalah bersifat kompleks yang diindikasikan: berisiko tinggi, menggunakan teknologi tinggi, menggunakan peralatan yang didesain secara khusus, atau yang bernilai diatas Rp. 100 milyar; • Pemilihan penyedia barang/jasa untuk pekerjaan yang terintegrasi, dilakukan dengan pelelangan terbatas dan diatur sesuai dengan ketentuan perundang-undangan yang berlaku.

tahun anggaran")

Kontruksi kontrak tahun jamak • Pengadaannya memerlukan waktu lebih dari 1 (satu) tahun anggaran dan sumber dana yang diperlukan untuk pengadaan berasal dari rupiah murni; • Secara teknis pekerjaannya tidak dapat dipecah-pecah dan/ atau; • Pelaksanaan pekerjaan konstruksi tersebut membutuhkan waktu lebih dari 12 (dua belas) bulan; • Paket pekerjaan konstruksi yang akan dilaksanakan dengan menggunakan kontrak tahun jamak, harus tercantum di dalam rencana pembangunan jangka menengah (RPJM); • Sebelum proses pemilihan Penyedia Barang/Jasa dimulai, paket pekerjaan konstruksi yang akan dilaksanakan dengan menggunakan kontrak tahun jamak, harus sudah mendapatkan persetujuan menggunakan kontrak tahun jamak dari pejabat yang berwenang, sesuai ketentuan dalam Perpres No. 54/2010, tentang Pengadaan Barang/Jasa Pemerintah;

Identifikasi Jasa Konsultansi • Identifikasi kebutuhan jasa konsultansi didasarkan pada kegiatan yang ada didalam Renja K/L/D/I; • Identifikasi yang dilakukan, adalah untuk mengetahui jenis jasa konsultansi yang dibutuhkan, fungsi dan manfaat dari pengadaan jasa konsultansi, serta target dan sasaran yang ditetapkan; • Siapa yang akan menggunakan jasa konsultansi tersebut, serta kapan harus diadakan dan berapa lama waktu yang diperlukan untuk pengadaan; • Jasa konsultansi yang akan diadakan apakah dapat dilakukan oleh usaha mikro, usaha kecil termasuk koperasi kecil; • Waktu pelaksanaan

RUP

TERIMA KASIH Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan 65

- Slides: 65