PERAKAUNAN TERIMAAN DAN HASIL KERAJAAN KANDUNGAN Pengenalan Penurunan

. Kurang pengetahuan mengenai")

- Kad Pintar (e. Terimaan) tidak boleh disimpan/guna oleh pegawai")

ENCIK AHMAD")

")

– Resit dan lain-lain dokumen yang")

AP 71 (a) – (d) Rekodkan pungutan dalam Daftar")

Pungutan mesti dibayar ke Bank jika : -")

– Pungutan yang dibankkan hendaklah disemak melalui")

bulanan mesti dikemukakan ke JAN")

- Slides: 58

PERAKAUNAN TERIMAAN DAN HASIL KERAJAAN

KANDUNGAN Pengenalan Penurunan Kuasa Prosedur Terimaan & Pengeluaran Resit Buku Tunai Prosedur Penyediaan Penyata Pemungut Dokumen untuk Pengauditan

PENGURUSAN KEWANGAN AWAM S U M B E R / H A S I L POLISI / PRINSIP CUKAI GARIS PANDUAN PERTAHANAN PELAJARAN LESEN, PERMIT KESIHATAN JUALAN PERTANIAN LAIN-LAIN PROSIDUR KAWALAN LAIN-LAIN

PERATURAN-PERATURAN PENTING BERKAITAN KUTIPAN HASIL

Ø Undang-undang Dan Peraturan Penting Mengenai Pengurusan Hasil: • • Perlembagaan Persekutuan Akta Acara Kewangan 1957 Akta Fi 1951 Perintah Am Arahan Perbendaharaan Pekeliling/Surat Pekeliling Perbendaharaan Surat Pekeliling Kementerian/Jabatan

1. Akta Acara Kewangan 1957 - Seksyen 3; ”Pegawai Perakaunan”: Termasuklah pegawai yang sebenarnya atau ditugaskan untuk mengutip, menerima, membelanja atau mengakaun wang awam… - Seksyen 4 : Setiap Pegawai Perakaunan adalah tertakluk kepada akta dan dikehendaki menyimpan buku-buku & akaun sebagaimana diarahkan dalam akta dan arahan-arahan yang dikeluarkan oleh Perbendaharaan. 2. Arahan Perbendaharaan 3; “Pemungut”: Pegawai yang olehkerana jawatannya atau mengikut mana-mana undang-undang bertulis adalah bertanggungjawab bagi memungut wang daripada orang awam.

SURCAJ - Seksyen 18 Akta Acara Kew: Sekiranya pada pandangan Suruhanjaya Perkhidmatan Awam, seorang pegawai awam: - bertanggungjawab terhadap pembayaran yang tidak disah; atau - gagal memungut wang yang terhutang kepada kerajaan; atau - gagal menyimpan akaun atau rekod yang sempurna, atau - gagal membuat atau lewat dalam membuat bayaran daripada peruntukan diterima…. ; maka pihak Suruhanjaya boleh mengenakan tindakan Surcaj…

“ Adalah menjadi kewajipan pegawai memahirkan diri dengan Arahan Perbendaharaan (AP). Kurang pengetahuan mengenai AP tidak akan diterima sebagai alasan sekiranya berlaku ketidakpatuhan atau kehilangan akibat tidak menurut arahan AP”. AP ~ Pendahuluan, Perenggan 9

PERSEDIAAN ASAS Menentukan Sistem Pungutan Yang Digunakan Mengadakan Kemudahan Asas, kaunter, mesin dsbnya Memastikan Perwakilan Kuasa Diberi Secara Bertulis Menentukan Dokumen (Borang-borang hasil) Yang Digunakan Mengadakan Tempat yang selamat untuk menyimpan Wang Awam 11/2/2020 JANM 9

PENURUNAN KUASA Ì AP 11 - Kewajipan Kewangan - kewajipan kewangan dan perakaunan bagi pegawai-pegawai bawahan yang bekerja di bawah seseorang Pegawai Pengawal mestilah dinyata dengan jelas dan bertulis, khususnya setakat mana mereka dibenarkan menjalankan tugas bagi pihaknya - Jika berlaku sesuatu luar aturan, Pegawai Pengawal sepatutnya boleh mengesan pegawai yang bertanggungjawab. Jika tidak, PP mungkin kena mengganti apa- apa kehilangan. - Walaupun PP tidak menjalankan kerja-kerja kewangan tetapi arahan tetap bagi jabatannya ke atas kerja kewangan perlu diluluksan oleh PP dan segala arahan tersebut adalah menjadi tanggungjawab PP.

PENURUNAN KUASA ÌAP 53 - Tanggungjawab Pegawai Pengawal - Bertanggunggjawab menjalankan kewajipan dengan - sempurna atas tugas memungut wang awam dan menyimpannya dengan selamat. Bertangggungjawab sekiranya akaun yang dikemukakan oleh mereka atau di bawah kuasa mereka didapati tidak betul Sebarang perwakilan kewajipan kepada pegawai lain hendak secara bertulis Tetapi PP tidak terlepas dari tanggungjawab sendiri setelah perwakilan dibuat.

PENURUNAN KUASA ÌAP 69 - Seorang pegawai boleh menerima wang dengan kebenaran khusus secara bertulis oleh Pemungut. . Suatu rekod kebenaran diberi perlu disimpan. ÌAP 70(a) - Resit ditulis menggunakan karbon dua muka oleh pegawai penerima wang tetapi ditandatangani oleh pegawai lain, kecuali: (i) sistem bermesin yang diluluskan (ii) bayaran tercetak, kupon, lesen (iii) buat pungutan luar atau bekerja seorang diri (iv) mendapat kebenaran khusus ANM ÌAP 70(b) - Kunci mesin resit hendaklah disimpan oleh Pemungut sendiri / pegawai kanan

PENURUNAN KUASA ÌAP 70(c) - Kad Pintar (e. Terimaan) tidak boleh disimpan/guna oleh pegawai lain ÌAP 73 ÌAP 80(b) - Kebenaran bertulis untuk merekod pungutan - Kebenaran bertulis untuk menyemak dan menandatangani buku tunai

CONTOH SURAT KUASA Ruj. Kami : PPDK/PKA/05/04. Jld. 3 ( 01 ) ENCIK AHMAD BIN ABU No. K/P: XXXXXX-XX-XXXX PEMBANTU TADBIR KEWANGAN (W 17) PEJABAT PELAJARAN DAERAH PENURUNAN KUASA MENURUT ARAHAN PERBENDAHARAAN Saya dengan ini melantik dan mewakilkan kuasa kepada tuan untuk melaksanakan tugas-tugas yang disenaraikan bagi Pejabat Pelajaran Daerah sepertimana Arahan Perbendaharaan. Penurunan kuasa ini membatalkan penurunan kuasa yang terdahulu. Kuasa Yang Diturunkan Arahan Perbendaharaan Tarikh Kuatkuasa Tandatangan Anggota Yang Diberi Kuasa 1. Menerima/Memungut Hasil AP 69 01 MEI 2008 ………………………… 2. Menulis Resit Rasmi AP 70(a) 01 MEI 2008 …………………………. ( HJ MAHMUD BIN KARIM ) Pegawai Pelajaran Daerah Klang Tarikh : 01 Mei 2008

PROSEDUR TERIMAAN & PENGELUARAN RESIT

KITARAN PERAKAUNAN TERIMAAN KERAJAAN KELUARKAN RESIT PENGAUDITAN REKOD BUKU TUNAI SEDIA PENYATA PEMUNGUT PELARASAN / PENYESUAIAN REKOD BUKU TUNAI BANK

5

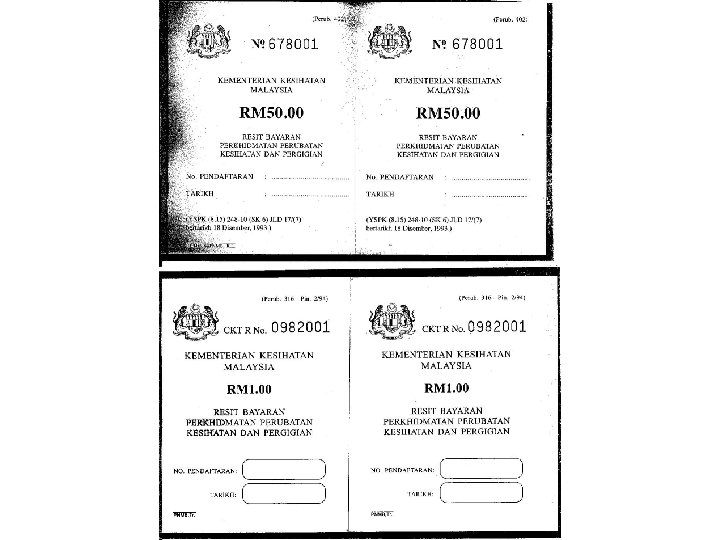

CATATAN PADA RESIT 1. Negeri Pejabat Pemungut 2. Tempat Pejabat Pemungut 3. Nama (jabatan) Pejabat Pemungut 4. Nama Pembayar 5. Jumlah dalam perkataan dan angka (mesti sama) 6. Tujuan pembayaran dibuat 7. Kod hasil/amanah 8. Bentuk pembayaran 9. Tandatangan pegawai yg diberikuasa di bawah AP 69 10. Tarikh resit (tarikh ditandatangani resit) 11. Cop / b. p. Pengawal Pejabat Pemungut

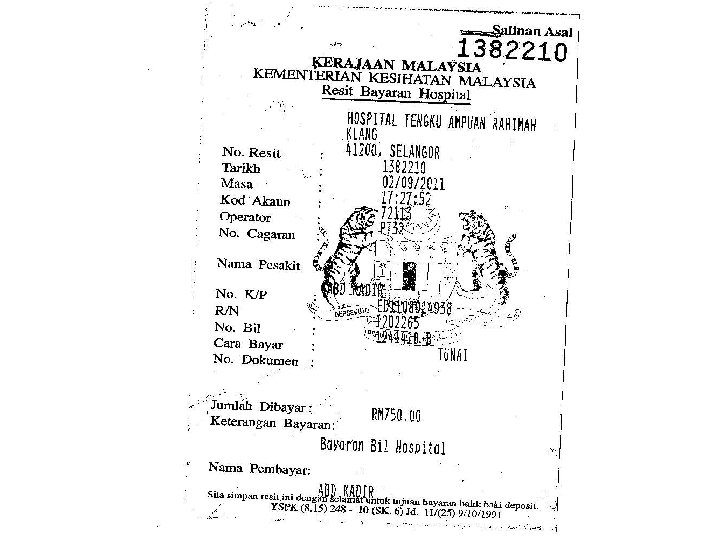

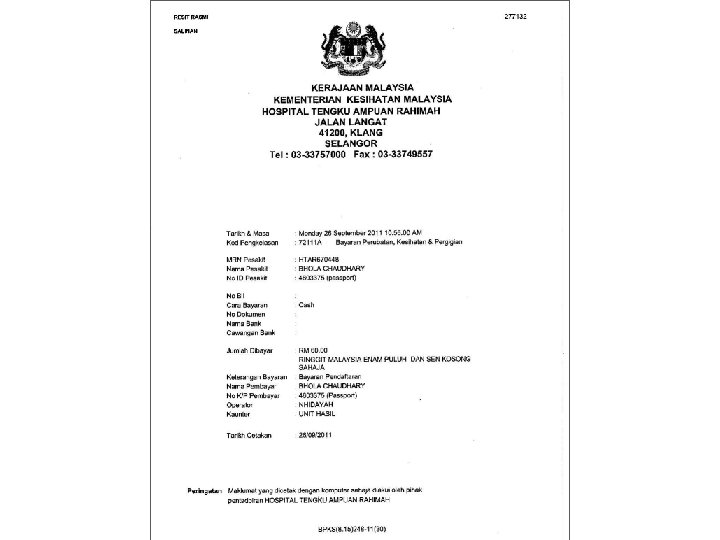

CONTOH RESIT – Kew. 38

CONTOH RESIT – Kew. 38 11/2/2020 JANM 23

RESIT RASMI e-Terimaan 27

Pengeluaran Resit • AP 60 - Resit mesti dikeluarkan sebagai akuan terimaan wang pada masa urusan dibuat. • AP 61 - Orang awam perlu diberitahu untuk meminta resit • AP 63 (a) - Resit mestilah ditulis dengan berhati-hati dan menggunakan karbon dua belah muka. • AP 66 (c) - Stok resit mestilah dikeluarkan mengikut susunan (no. siri) yang betul.

Penerimaan Dan Penyimpanan Resit • AP 66 (a) – Resit dan lain-lain dokumen yang belum digunakan perlu disimpan dengan selamat oleh pegawai yang tidak menyediakan resit atau membuat pungutan. - Resit yang diterima daripada ibu pejabat atau PNBM perlu disemak dan membuat akuan di belakang helai pertama salinan pejabat (“Diperiksa oleh saya pada hari ini dan didapati mengandungi. . . Borang resit berpendua/berpeniga yang bernombor dengan betul”) dan ditandatangani oleh Pemungut/Penyelia. • AP 66 (b) – stok yang rosak perlu dikembalikan kepada PNBM berserta suatu laporan.

AP 62 MEMINDA SESUATU RESIT ADALAH DILARANG RESIT YANG ROSAK/MEMPUNYAI KESILAPAN MESTI DIBATAL RESIT BATAL HENDAKLAH DIBATALKAN OLEH PEGAWAI YANG DIBERI KUASA SECARA BERTULIS 11/2/2020 RESIT BATAL BERSERTA SALINAN - SALINANNYA HENDAK DISIMPAN UNTUK TUJUAN AUDIT JANM 31

AP 66 A • Apabila pemungut berganti /bertukar, stok dokumen hendaklah disemak oleh pemberi alih dan penerima alih dan satu penyata mengenai bilangan resit dan nombor siri resit mestilah disediakan ditandatangani oleh kedua-dua pegawai. • Satu salinan dihantar kepada Jabatan Audit Negara dan satu salinan dihantar kepada Jabatan Akauntan Negara.

PROSEDUR PUNGUTAN (BAYARAN MELALUI POS) AP 71 (a) – (d) Rekodkan pungutan dalam Daftar Mel 11/2/2020 Serahkan wang kepada Juruwang Diakuiterima oleh Juruwang dalam Daftar Mel JANM Resit dikeluarkan pada hari yang sama No. resit dicatitkan dalam Daftar Mel 33

CARTA ALIR KUTIPAN HASIL DENGAN PEMUNGUT KECIL -Mula - Penerimaan di Pemungut Kecil – Keluarkan Resit Sistem Berkomputer/Kupon - Semak jumlah kutipan dengan laporan Kew 249 - Serah kutipan ke Pemungut Utama bersama Kew 249 Tidak Sama - Semakan Wang Tunai dan Kew 249 oleh Penyelia/Pegawai Dilantik di Pemungut Utama Sama - Penyelia/Pegawai Dilantik Sahkan Penerimaan - Kutipan diserahkan kepada Kaunter Utama dan dikuncimasuk ke dalam Sistem - Resit Induk dikeluarkan kepada Pemungut Kecil - Kutipan di masukkan ke bank atau disimpan dalam Peti Besi jika terlewat -Tamat 02/11/2020

PENYIMPANAN SELAMAT WANG TUNAI Wang Tunai, Cek, Setem, Buku Resit dan dokumen berharga yang lain hendaklah disimpan selamat di dalam Peti Besi atau Bilek Kebal. – AP 126(a) Jika tiada Peti Besi bagi amaun melebihi RM 1, 000 dimasukkan kedalam karung berkunci dan disimpan di Perbendaharaan atau Balai Polis dan dapatkan Resit/Perakuan. – AP 126(b) 11/2/2020 JANM 35

PETI BESI/BILIK KEBAL MENGADAKAN KUNCI BERASINGAN ATAU MENGGUNAKAN KUNCI BERKOMBINASI. ANAK KUNCI ATAU NOMBOR KOMBINASI HENDAKLAH DISIMPAN OLEH DUA ORANG PEGAWAI – AP 125 KETUA PEJABAT HENDAKLAH MENENTUKAN BAHAWA PETI BESI DICANTUMKAN DENGAN KUKUHNYA PADA RANGKA BINA BANGUNAN JIKA PRAKTIK – AP 127 JIKA MENGGUNAKAN KOD KOMBINASI KODNYA HENDAK DITUKAR OLEH KEDUA-DUA PEGAWAI SETIAP 6 BULAN ATAU SETIAP KALI TERDAPAT PERTUKARAN PEGAWAI – AP 129 A. ANAK KUNCI GANTI DAN KOD KOMBINASI (DISIMPAN DALAM SAMPUL BERMETERI) HENDAKLAH DISIMPAN SELAMAT OLEH PERBENDAHARAAN KECIL – AP 129 A, AP 135(a) dan (b) BARANG-BARANG PERSENDIRIAN TIDAK DIBENARKAN DSIMPAN DI DALAM PETI BESI – AP 132 11/2/2020 JANM 36

AP 85 - WANG AWAM TIDAK BOLEH DIGUNAKAN SELEPAS DITERIMA DAN SEBELUM DI BAYAR MASUK KE DALAM BANK, WANG AWAM TIDAK BOLEH DIGUNAKAN BAGI APA-APA MAKSUD…………. tidak boleh di pinjamkan atau didahulukan. 11/2/2020 JANM 37

PENYENGGARAAN BUKU TUNAI

BUKU TUNAI KEW. 249 Kew 249 Pin 3/94 39

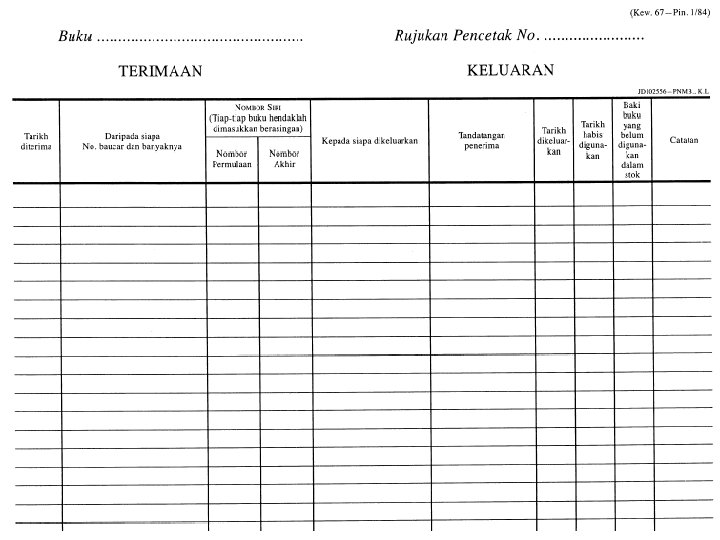

CONTOH BUKU TUNAI KEW. 248

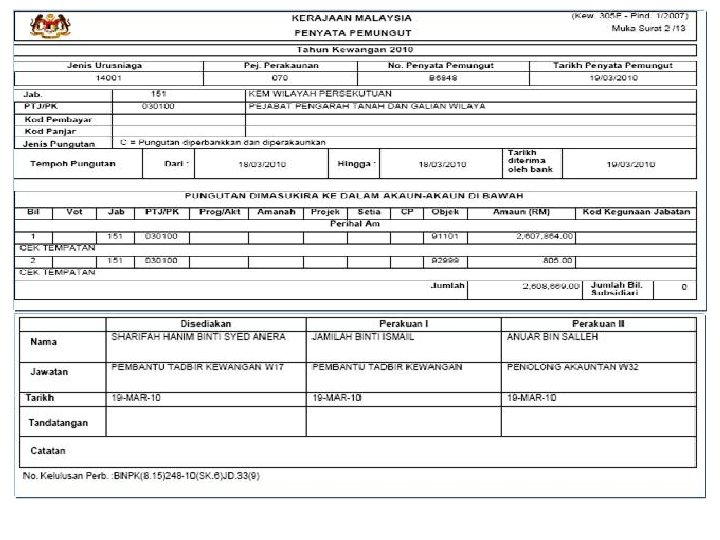

PROSEDUR PENYEDIAAN PENYATA PEMUNGUT

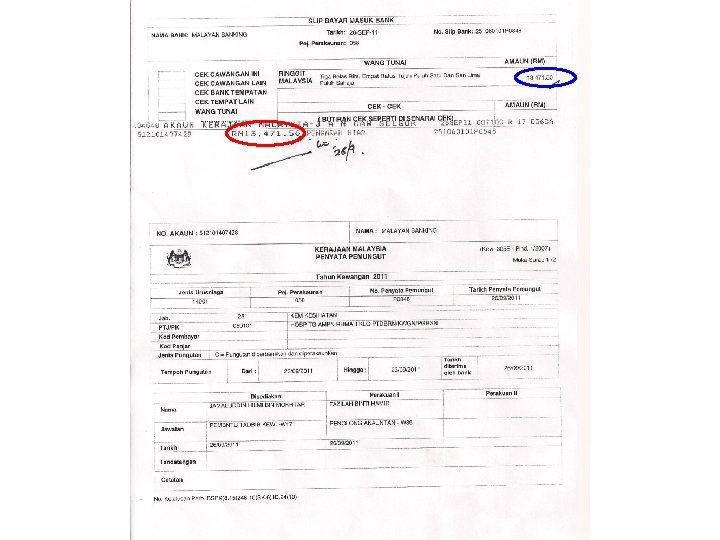

URUSAN DENGAN BANK AP 78 (a) Pungutan mesti dibayar ke Bank jika : - • Wang tunai (wang kertas dan duit syiling) melebihi RM 500. 00 • Jumlah pungutan ( termasuk wang kertas, duit syiling, cek, wang pos dan kiriman wang) melebehi RM 2, 000. 00 • Cek mesti dibayar masuk tidak lewat seminggu dari tarikh terima. Jika pungutan lewat diterima, bayar masuk ke Bank pada hari kerja yang berikutnya Pungutan tanpa mengira apa jumlahnya mesti dibayar masuk pada hari kerja yang terakhir dalam bulan berkenaan -AP 78 (b) 11/2/2020 JANM 42

URUSAN DENGAN BANK AP 79 - Pungutan dibayar masuk ke dalam bank atas Akaun JANM dengan menyediakan Penyata Pemungut • Cek – berpalang; nombor & nilai tiap-tiap satu cek mesti disenaraikan dalam Penyata Pemungut • Setiap cek mesti dicatitkan di belakangnya dengan Kod Jab/PTJ dan Kod Hasil AP 79 (b) - Amaun tiap-tiap satu masukan bank mesti dicatatkan dalam Buku Tunai PADA HARI YANG SAMA 11/2/2020 JANM 43

45

PENYEDIAAN PENYATA PEMUNGUT n AP 80 (d) – Pungutan yang dibankkan hendaklah disemak melalui Penyata Pemungut dan Pegawai yang menyemak perlu menandatangani secara ringkas bersebelahan amaun cetakan bank di Penyata Pemungut. n Penyelia perlu pastikan Perakuan II melalui sistem dibuat bagi memastikan pungutan tersebut diperakaunkan di GFMAS n AP 80 (e) - Bayaran kepada Perbendaharaan / Bank hendaklah disemak dengan Resit Perbendaharaan yang diterima daripada JANM Cawangan kemudiannya. BAHAGIAN PENGURUSAN AUDIT DALAM 46

AP 78 C – PUNGUTAN PADA HARI KERJA TERAKHIR Penutupan buku tunai mesti dibuat selepas pembayaran akhir bagi bulan itu dibuat ke bank. Pungutan yang diterima selepas itu hendak diperakaunkan seolah-olah dipungut dalam bulan yang berikutnya. 11/2/2020 JANM 48

TINDAKAN ATAS CEK TAK LAKU Menyelenggara Daftar Cek Tak Laku (Surat Pekeliling Akauntan Negara Malaysia Bil 1 Tahun 1994) Hubungi Pembayar/Pengeluar cek untuk: • Mengembalikan Cek Tak Laku • Dapatkan balik resit asal untuk dibatalkan • Dapatkan cek gantian. Semua CTL yang diterima dari JAN berserta Posting Slip mesti diselaraskan ke dalam Buku Tunai 11/2/2020 JANM 49

TANGGUNGJAWAB KETUA PEJABAT PEMUNGUT Menyemak semua catatan dalam Buku Tunai, Resit dll. setiap hari AP 80 (b) Menyemak baki Buku Resit dalam simpanan kakitangan berkenaan setiap minggu -AP 80( c ) 11/2/2020 Mengadakan Pemeriksaan Mengejut ke atas peti wang, laci, peti besi dll. tidak kurang dari sekali dalam 6 bulan AP 309 JANM 50

DOKUMEN UNTUK PENGAUDITAN

URUSAN DENGAN AUDIT - AP 145 Buku Tunai (KKWT) bulanan mesti dikemukakan ke JAN dalam tempoh 10 hari dalam bulan yang berikutnya 11/2/2020 JANM 52

DOKUMEN ASAS YANG PERLU DISERAH UNTUK AUDIT Kew 253 Kira Diserah Untuk Audit 11/2/2020 Kew 248/Kew 249 - Buku Tunai Resit Kew 38/Audit roll JANM Salinan Penyata Pemungut Kew 68 Penyata Borang Hasil Yang Dikawal 53

11/2/2020 JANM 54

CONTOH BORANG Kew. 253

Resit Perbendaharaan

Terima kasih Sistem Perakaunan Kerajaan 58