PERAKAUNAN AKRUAN KANDUNGAN 1 Perbezaan Tunai Ubahsuai dan

PERAKAUNAN AKRUAN

KANDUNGAN 1. Perbezaan Tunai Ubahsuai dan Akruan 2. Komponen Penyata Kewangan 3. Format Penyata Kedudukan Kewangan 4. Kategori Akaun 5. Aset 6. Inventori 7. Hartanah, Loji & Peralatan 8. Carta Akaun Akruan

Perbezaan Tunai Ubahsuai dan Akruan Tunai ubahsuai Akruan Aset tidak dipermodalkan Memperakaunkan aset dan liabiliti Liabiliti direkod di luar sistem Merekod ABB dan ABT Sistem tidak berpusat Sistem berpusat dengan Single Database Mematuhi IPSAS Perakaunan Tunai Mematuhi IPSAS/MPSAS Perakaunan Akruan Kos maklumat tidak dintegrasikan Berintegrasi dengan sistem-sistem lain

Komponen Penyata Kewangan Tunai ubahsuai Akruan Penyata Kedudukan Kewangan Penyata Penerimaan dan Pembayaran Wang Tunai Penyata Prestasi Kewangan Penyata Aliran Tunai Penyata Akaun Memorandum Penyata Perubahan Aset Bersih/Ekuiti Nota Kepada Penyata Kewangan Penyata Bajet Nota Kepada Akaun

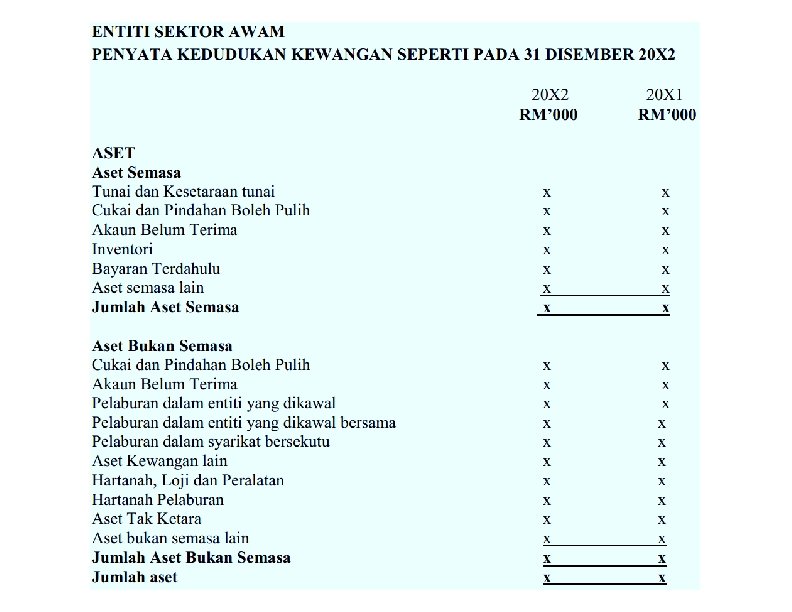

Format Penyata Kedudukan Kewangan PASUKAN PROJEK PERAKAUNAN AKRUAN

Format Penyata Kedudukan Kewangan -Tunai Ubahsuai PASUKAN PROJEK PERAKAUNAN AKRUAN 12 Disember 2013 FORMAT PENYATA KEWANGAN KINI 41

Format Penyata Kedudukan Kewangan -Akruan

PASUKAN PROJEK PERAKAUNAN AKRUAN Kategori Akaun ASET LIABILITI HASIL EKUITI BELANJA

Aset

ASET SEMASA Aset yang senang berubah bentuk dan nilai dalam satu tempoh perakaunan Aset yang boleh bertukar menjadi tunai dalam tempoh yang cepat. Contoh : Tunai, Bank, Inventori, Akaun Belum Terima(ABT), Belanja Prabayar, Hasil Terakru Sumber ekonomi yang dimiliki atau dibawah kawalan sesebuah organisasi yang bagi menjalankan digunakan operasinya ASET BUKAN SEMASA Digunakan untuk menjalankan perniagaan dan bukan untuk tujuan jualan semula. Aset yang tahan lama dan kekal untuk beberapa tempoh perakaunan. Contoh : Mesin, kenderaan, Bangunan, Tanah

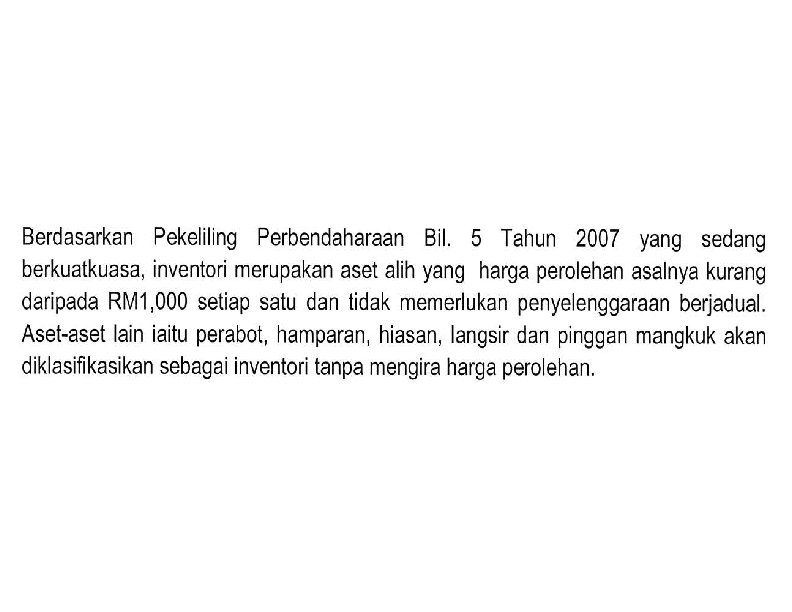

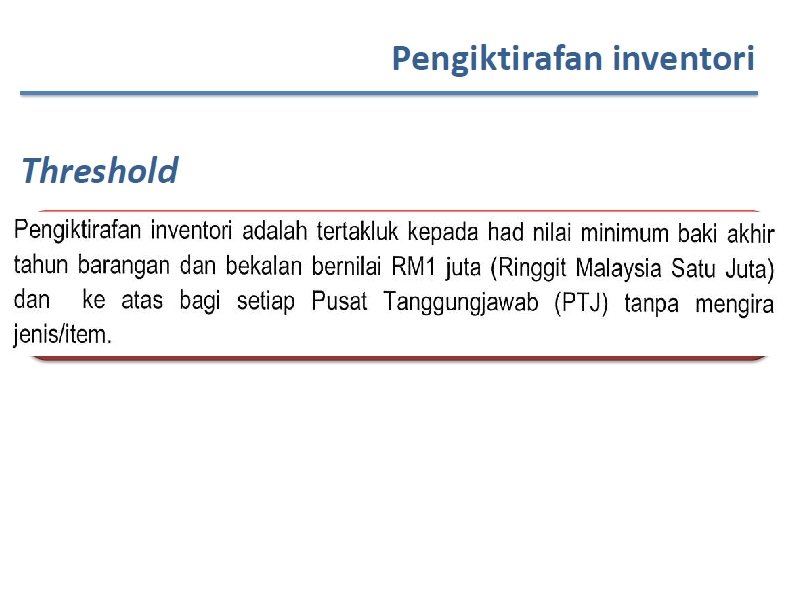

Inventori

POLISI UMUM-AKRUAN

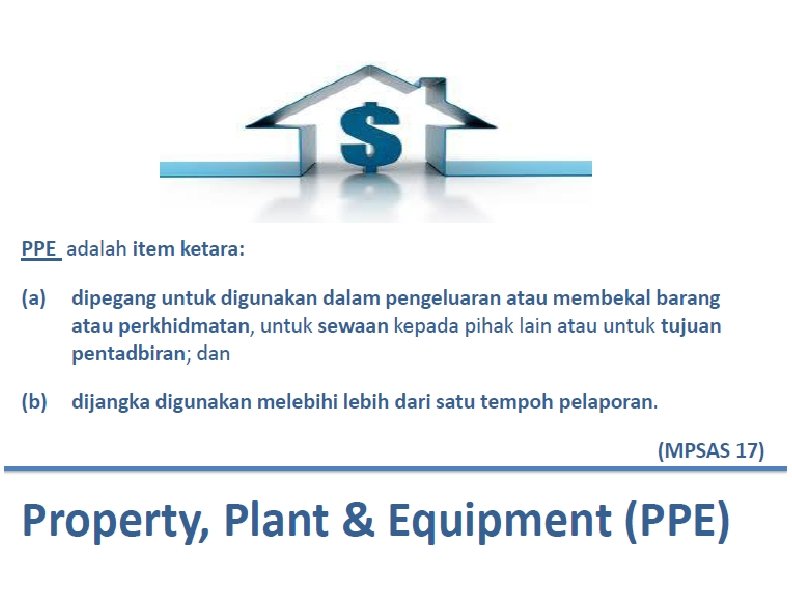

Hartanah, Loji & Peralatan

")

Carta Akaun Akruan (CAA)

tidak melibatkan pindaan ke atas kod Hasil dan Belanja di bawah Pekeliling Perbendaharaan 5 tahun 2004 menggantikan kod penjenisan hasil dan perbelanjaan sedia ada 2 1 CAA 3 mempunyai 8 aksara iaitu 1 aksara untuk Jenis Akaun, 2 aksara untuk Kelas Akaun, 1 aksara untuk Sub Kelas, 1 aksara untuk Siri dan 3 aksara untuk Sub Siri. 4 5 Profail Carta Perakaunan Akruan adalah seperti berikut: Jenis Akaun X (1 aksara) Kelas Akaun 99 (2 aksara) Sub Kelas 9 (1 aksara) Siri 9 (1 aksara) Sub Siri 999 (3 aksara)

Rujukan 1. Integrasi sistem SPA dan 1 GFMAS https: //www 2. anm. gov. my/akruan/lists/faq%20 akruan/allitems 1. aspx? Paged=TRUE&p_I D=131&Page. First. Row=2566&&View=%7 BD 0867 BF 8 -D 748 -47 AE-B 500 -CF 1604790932%7 D

SEKIAN, TERIMA KASIH

- Slides: 22