PER Ministerio de Economa y Finanzas Direccin Nacional

- Slides: 23

PERÚ Ministerio de Economía y Finanzas Dirección Nacional de Contabilidad Pública PROYECTOS DE INVERSIÓN Y GASTO SOCIAL Econ. María Crisanto Mendoza Lima, Diciembre de 2009

DISPOSITIVOS LEGALES La DNCP evalúa, analiza, integra y consolida la rendición de cuentas del presupuesto de inversión programado y ejecutado por las entidades de la actividad gubernamental y empresarial del Estado, encargadas de la administración de los recursos públicos; en cumplimiento con lo dispuesto en el Capítulo II Art. 26° numeral 3. inc. g) de la Ley N° 28708, Ley General del Sistema Nacional de Contabilidad Pública. Asimismo, evalúa permanentemente la normatividad vigente y la reingeniería de sistemas y procesos acorde con la actualización tecnológica de la informática y medidas preventivas y correctivas que satisfagan las necesidades de información de los órganos fiscalizadores. 2

La DNCP ha emitido la Directiva de “Cierre Contable y Presentación de Información para la elaboración de la Cuenta General de la República” para las Entidades del Sector Público en la cual establece la presentación de los formatos siguientes: Inversión Pública: 1. Marco Legal y Ejecución del Presupuesto de Inversión Pública – PI -1 2. Metas Físicas Programadas y Ejecutadas del Presupuesto de Inversión – PI-2 3. Clasificación Funcional del Presupuesto de Inversión Pública - PI -3 4. Anexo PI-3 “Clasificación del Presupuesto de Inversión por Función, Programa, Subprograma y Componente”. 5. Distribución del Presupuesto de Inversión Pública por Departamento- PI -4 6. Análisis de inversiones considerando metas físicas y financieras. 3

Gasto Social: 1. Marco Legal y Ejecución del Presupuesto de Gasto Social - GS-1 2. Metas Físicas Programadas y Ejecutadas del Presupuesto de Gasto Social – GS-2 3. Clasificación Funcional del Gasto Social - GS-3 4. Anexo-GS-3 “Presupuesto del Gasto Social por Función, Programa, Subprograma y Componente”. 5. Distribución del Gasto Social por Departamento GS-4 6. Análisis del gasto social considerando metas físicas y financieras.

MODIFICACIONES DE LOS FORMATOS DE PROYECTOS DE INVERSIÓN Y GASTO SOCIAL DEL 2008 CON RELACIÓN AL CIERRE CONTABLE 2009 Para el ejercicio 2008 el formato PI-1 y GS-1 presentaban el presupuesto y las metas físicas en un solo formato Para el ejercicio 2009 se desagrega en dos PI-1 y GS-1 para el presupuesto programado y ejecutado y PI-2 y GS-2 para las metas físicas. 5

En el ejercicio 2008 se tenía el formato PI-2 “Clasificación Funcional de Proyectos de Inversión” y GS-2 Clasificación Funcional del Gasto Social Para el ejercicio 2009 será PI-3 y GS-3 respectivamente asimismo, muestra 2 columnas de porcentaje: La primera corresponde a la Ejecución de cada una de las funciones respecto al total del presupuesto ejecutado y la segunda se trata del avance financiero de la ejecución respecto al presupuesto programado-PIM por función.

Asimismo este formato viene acompañado de un anexo al PI-3 y GS-3 que se detalla hasta nivel de componente por las funciones que presenta el PI-3 y GS-3. Por lo tanto los reportes a presentar en el ejercicio fiscal 2009 para Proyectos de Inversión y Gasto Social son los que se aprueban en la Directiva de Cierre Contable para dicho ejercicio. 7

ANÁLISIS DE INVERSIONES CONSIDERANDO METAS FÍSICAS Y FINANCIERAS El análisis de inversiones y gasto social debe contener: 1. Breve descripción de la Entidad teniendo en cuenta la visión, misión, logros del ejercicio y objetivos a mediano y largo plazo respecto a los proyectos de inversión y los programas relacionados al gasto social. 2. Descripción del Proyecto, objetivos, inicio y culminación, monto de inversión desde su inicio a la fecha. 3. Tomar en cuenta los proyectos que se presentan en los formatos PI-1, PI-2 así como los formatos del Gasto Social GS-1, GS-2, para efectuar el análisis de los proyectos y gasto social, enlazando el presupuesto con las metas físicas y el ámbito geográfico de intervención del proyecto y/o actividad en el gasto social. 8

4. El formato PI-3 y GS-3 se toma como referencia las 2 últimas columnas a fin de comentar la participación del presupuesto ejecutado en el ejercicio respecto al total, así como el avance financiero de la función que muestra el formato respecto al presupuesto programado del ejercicio. 5. Si el avance financiero es menor del 50%, 70%, 80% se debe hacer una nota explicativa indicando las causas o motivos por los cuales se alcanzó dicho porcentaje, señalando en el caso de Proyectos de Inversión cuales han sido aquellos que han incidido con el mayor porcentaje en el resultado obtenido; de tratarse del Gasto Social se indicarán los proyectos y/o actividades que mayor incidencia han tenido el resultado obtenido a nivel de entidad.

PRESENTACIÓN DE LOS FORMATOS DE PROYECTOS DE INVERSIÓN EN ESTAS DIAPOSITIVAS Respecto a los formatos del GASTO SOCIAL la presentación es similar, la diferencia es que el gasto social contiene además de proyectos de inversión también presenta las actividades que están relacionadas con este objetivo. 10

PI-1 11

PI-2 12

13

14

ANÁLISIS DE INVERSIONES CONSIDERANDO METAS FÍSICAS Y FINANCIERAS. Se debe tener en cuenta las pautas señaladas en las diapositivas 8 y 9 para efectuar el análisis. Solo agregaremos lo siguiente: Por ejemplo en el PI-2 en la columna “Distrito” existe la palabra “Multidistrital” que se encuentra resaltada en verde, esto significa que el ámbito del proyecto abarca más de un distrito en ese caso se debe detallar en una nota adicional los distritos que están involucrados en el proyecto si se trata de Inversión, y actividad si se relaciona con el gasto social. 16

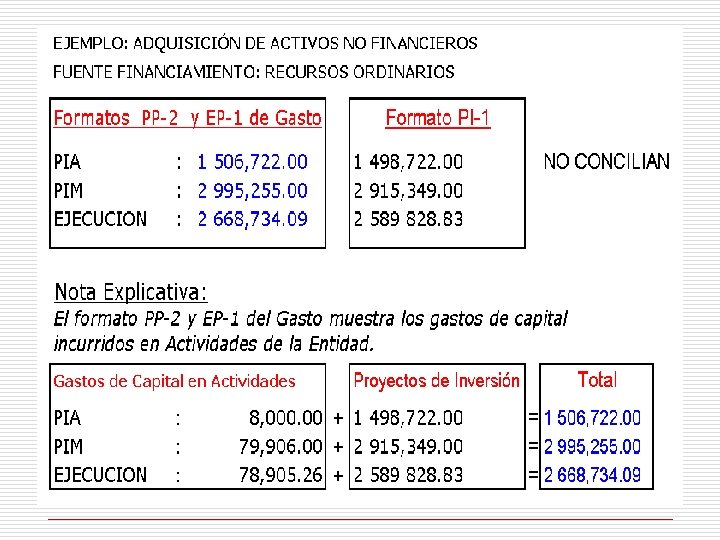

Conciliación del Presupuesto de Inversión por Fuente de Financiamiento del Presupuesto Institucional de Gasto PP-2 y el Estado de Ejecución del Presupuesto de Ingresos y Gastos EP-1 por el lado del gasto. Con los nuevos clasificadores presupuestarios los Formatos PP-2 y EP-1 en el concepto Gastos de Capital la genérica 2. 6 Adquisición de Activos no Financieros incluye las inversiones programadas y ejecutadas en proyectos y gastos de capital realizado en actividades. En el caso de los proyectos de inversión PI-1 solo muestra los gastos incurridos en proyectos, sin embargo a efectos de conciliar ambos formatos en el Análisis de Inversiones se debe incluir un anexo adicional que indique el monto de los gastos de capital incurridos en las actividades de la entidad. 17

PRESENTACIÓN DEL ANÁLISIS DE INVERSIONES Y GASTO SOCIAL Los pliegos deben adjuntar a la carpeta de Proyectos de Inversión y Gasto Social el análisis impreso y en medio magnético (CD, DISKET, enviar por correo electrónico).

BENEFICENCIAS PÚBLICAS Y ENTIDADES QUE UTILIZAN EL SISTEMA DE INTEGRACIÓN CONTABLE DE LA NACIÓN-SICON Las entidades que utilizan el SICON deben seguir las siguientes pautas: 1. Al formular y programar su presupuesto incluyen sus proyectos y actividades que ejecutarán durante el ejercicio, por lo tanto al ingresar sus Resoluciones deben tener en cuenta las metas físicas iniciales que van con cada meta del proyecto y/o actividad, así como su unidad de medida de acuerdo a las directivas de la DNPP, es decir al iniciar el periodo PIA.

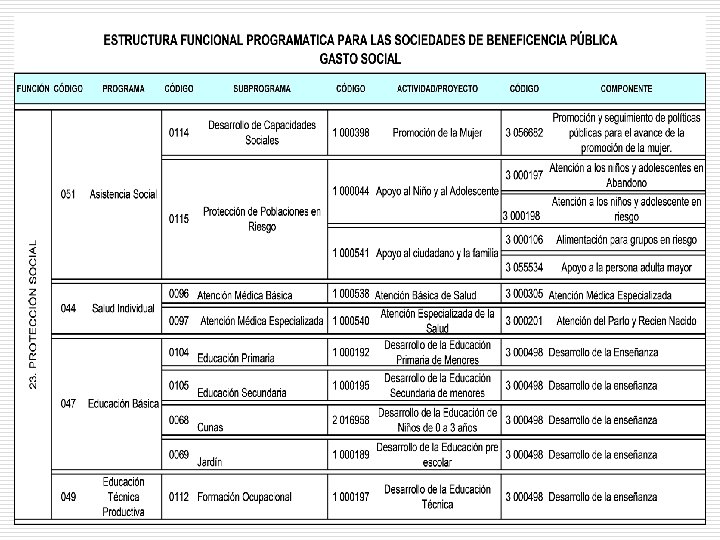

2. Al finalizar el ejercicio deben verificar sus metas físicas a fin de que éstas sean coherentes con el presupuesto programado y ejecutado. 3. Al ingresar el presupuesto ejecutado deben ingresar también la meta física ejecutada del ejercicio que se esta informando. Con relación a los formatos de Gasto Social, en el SICON actualizado 2009 podrán obtener dichos formatos en forma automática, ya que esta Dirección en coordinación con las personas encargadas de identificar las cadenas funcionales del presupuesto en DGAES ha seleccionado las cadena funcionales del presupuesto que se encuentran orientadas al gasto social, según se muestra en el cuadro siguiente:

23