PENYESUAIAN AKUN Menurut asumsi periode waktu time period

, umur ekonomis suatu bisnis dapat")

Dalam akuntansi berbasis kas: § Pendapatan dicatat ketika uangnya")

Dalam akuntansi berbasis akrual: § Transaksi yang mengubah laporan")

mengharuskan pendapatan dicatat pada periode akuntansi")

• Beban Dibayar di Muka")

Akrual • Akrual pendapatan (Accrued Revenues). Pada dasarnya adalah")

• Setelah jurnal penyesuaian dibukukan (di-posting),")

Asuransi Pada tanggal 4 Oktober, Pioneer")

Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun")

Depresiasi • Aset dicatat pada harga")

• Dari sudut pandang akuntansi, perolehan")

• Untuk Pioneer Advertising, depresiasi peralatan")

Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun")

Penyajian Laporan • Akumulasi Depresiasi –")

Kas yang diterima dan dicatat sebagai")

Pendapatan Diterima di Muka • Pioneer")

Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun")

Di bulan Oktober, Pioneer Advertising Agency menghasilkan pendapatan")

Beban yang Masih Harus Dibayar • Beban yang")

Akrual Bunga Pioneer Advertising Agency menerbitkan wesel bayar")

Jurnal penyesuaian akrual bunga pada tanggal 31 Oktober:")

Akrual Gaji Pada Pioneer Advertising Agency, pembayaran gaji")

Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan")

- Slides: 31

PENYESUAIAN AKUN

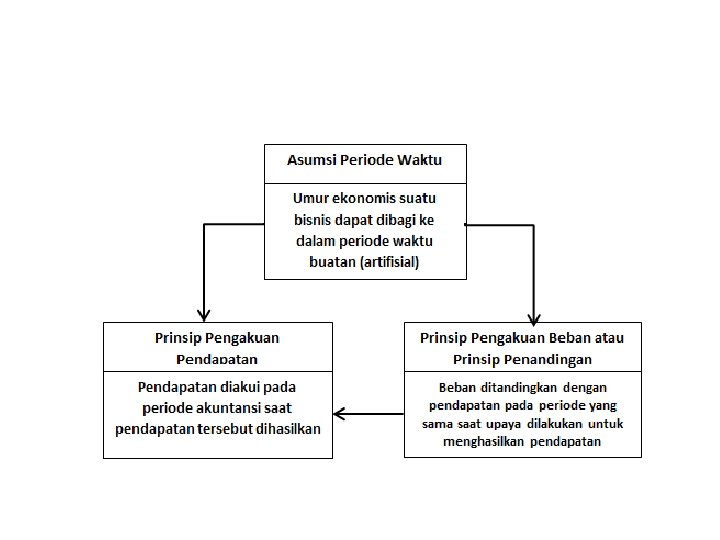

• Menurut asumsi periode waktu (time period assumption), umur ekonomis suatu bisnis dapat dibagi ke dalam periode waktu buatan (artifisial). • Periode waktu akuntansi biasanya bulanan, kuartalan (triwulanan), atau tahunan. Periode waktu bulanan dan kuartalan biasanya disebut dengan periode interim (interm periods). • Periode waktu akuntansi yang panjangnya satu tahun fiskal (fiscal year). Tahun fiskal dimulai dari hari pertama suatu bulan dan berakhir 12 bulan kemudian, yaitu pada hari terakhir bulan ke-12. • Periode akuntansi yang umumnya digunakan oleh sebagian besar perusahaan adalah tahun kalender (calendar year), yaitu 1 Januari sampai 31 Desember.

Akuntansi Berbasis Akrual dan Berbasis Kas • Basis akuntansi prinsip-prinsip akuntansi yang menentukan kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan. • Pada umumnya, terdapat dua basis akuntansi yaitu: q basis kas (cash basis accounting), dan q basis akrual (accrual basis accounting).

Basis kas (cash basis accounting) Dalam akuntansi berbasis kas: § Pendapatan dicatat ketika uangnya diterima dan beban dicatat ketika uangnya dibayarkan. § Pendapatan menurut pencatatan dengan basis kas adalah semua penerimaan dalam bentuk tunai atau kas yang dicatat di buku bank perusahaan. § Jumlah pendapatan yang dilaporkan adalah sama dengan total uang yang diterima oleh perusahaan pada suatu periode. § Beban adalah seluruh pengeluaran yang dibayar oleh perusahaan. § Dengan demikian, total beban yang dilaporkan pada suatu periode adalah total pengeluaran yang tercatat pada buku bank perusahaan.

Basis akrual (accrual basis accounting) Dalam akuntansi berbasis akrual: § Transaksi yang mengubah laporan keuangan perusahaan dicatat pada periode terjadinya. § Suatu perusahaan akan mencatat pendapatannya berdasarkan seluruh pendapatan yang telah menjadi hak perusahaan, terlepas apakah hak ini telah diwujudkan dalam bentuk penerimaan kas atau tidak, demikian juga dengan beban. “Akuntansi berbasis kas tidak sesuai dengan prinsip akuntansi yang berlaku umum. ”

• Prinsip pengakuan pendapatan (revenue recognitin principle) mengharuskan pendapatan dicatat pada periode akuntansi saat pendapatan tersebut dihasilkan. Pada perusahaan jasa, pendapatan dianggap dihasilkan pada saat jasa telah dilakukan. • Prinsip penandingan (matching principle) mengharuskan beban ditandingkan atau dikaitkan dengan pencapaiannya (pendapatan).

Dasar-dasar Jurnal Penyesuaian: – Jurnal penyesuaian dibuat di akhir periode akuntansi agar pendapatan dapat diakui/dicatat pada saat dihasilkan dan beban diakui/dicatat pada saat terjadinya. – Jurnal penyesuaian dibutuhkan untuk memastikan diterapkannya prinsip pengakuan pendapatan dan penandingan.

Jenis-jenis Jurnal Penyesuaian Jenis-jenis jurnal penyesuaian: Prepayments (Pembayaran dimuka) • Beban Dibayar di Muka (Prepaid expenses). Beban yang dibayar dimuka secara tunai dan dicatat sebagai aset sebelum digunakan atau dikonsumsi. • Pendapatan Diterima di Muka atau Pendapatan yang Belum Dihasilkan (Unearned Revenues). Uang tunai yang diterima dan dicatat sebagai kewajiban sebelum pendapatannya dihasilkan.

Jenis-jenis Jurnal Penyesuaian (lanj. ) Akrual • Akrual pendapatan (Accrued Revenues). Pada dasarnya adalah piutang, yaitu pendapatan yang telah dihasilkan namun belum diterima uangnya atau belum dicatat. • Akrual Beban (Accrued Expenses). Pada dasarnya adalah utang, yaitu beban yang telah terjadi namun belum dibayarkan uangnya atau belum dicatat.

Anggap bahwa Pioneer Advertising menggunakan periode akuntansi bulanan. Oleh karena itu, kita akan membuat jurnal penyesuaian bulanan. Jurnal tersebut akan diberi tanggal 31 Oktober.

JURNAL PENYESUAIAN UNTUK PEMBAYARAN DI MUKA • Pembayaran di Muka sering kali terjadi dalam hal asuransi, perlengkapan, pemasangan iklan, dan sewa. • Pembayaran di Muka menjadi kadaluarsa sejalan dengan berlalunya waktu (misalnya sewa dan asuransi) atau melalui penggunaan dan konsumsi (misalnya perlengkapan). Jurnal penyesuaian dibuat untuk 2 tujuan: 1. Mencatat beban yang terjadi pada periode akuntansi berjalan. 2. Menunjukkan saldo biaya-biaya yang belum kadaluarsa di sisi aset

Jurnal Penyesuaian Untuk Pembayaran Di Muka Perlengkapan • Pioneer Advertising Agency membeli perlengkapan iklan seharga $2. 500 pada tanggal 5 Oktober. Jurnal debit dicatat pada akun aset Perlengkapan Iklan. Perhitungan fisik pada hari tutup buku perusahaan tanggal 31 Oktober menunjukkan bahwa perlengkapan yang tersisa nilainya adalah $1. 000. jadi, biaya perlengkapan yang digunakan selama bulan Oktober adalah $1. 500, dan jurnal penyesuaian berikut akan dibuat. •

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) • Setelah jurnal penyesuaian dibukukan (di-posting), kedua akun Perlengkapan Iklan dan Beban Perlengkapan Iklan akan menunjukkan saldo berikut:

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Asuransi Pada tanggal 4 Oktober, Pioneer Advertising Agency membayar $600 atas polis asuransi kebakaran berjangka waktu 1 tahun. Polis tersebut efektif mulai tanggal 1 Oktober. Premi dicatat sebagai Asuransi Dibayar di Muka pada saat dibayarkan dengan saldo $600 di neraca saldo per tanggal 31 Oktober. Analisis terhadap akun ini menunjukkan bahwa Asuransi Dibayar di Muka yang kadaluarsa berjumlah $50 per bulan ($600/12). Oleh karena itu diperlukan jurnal penyesuaian sbb:

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan menunjukkan saldo berikut:

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Depresiasi • Aset dicatat pada harga perolehannya sesuai dengan prinsip harga perolehan (cost principle). Jangka waktu manfaat yang diberikan disebut dengan masa manfaat (useful life). • Menurut prinsip penandingan, sebagian dari harga perolehan aset tetap harus dicatat sebagai beban selama masa manfaat aset yang bersangkutan. • Penyusutan atau depresiasi (depreciation) adalah istilah yang digunakan untuk mengalokasikan harga perolehan aset tetap menjadi beban selama masa manfaatnya dengan cara yang rasional dan sistematis.

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) • Dari sudut pandang akuntansi, perolehan fasilitas produktif merupakan pembayaran di muka jangka panjang untuk manfaat yang diharapkan akan dinikmati di masa depan. • Oleh karena itu, tujuan jurnal penyesuaian secara peiodik untuk depresiasi ini adalah sama untuk beban dibayar di muka, yaitu untuk mengakui harga perolehan yang telah kadaluarsa (menjadi beban) sepanjang suatu periode dan melaporkan harga perolehan yang belum kadaluarsa (aset) di akhir periode. • Depresiasi merupakan suatu estimasi. Prosedur umum dalam menghitung beban depresiasi adalah dengan membagi harga perolehan aset dengan masa manfaatnya.

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) • Untuk Pioneer Advertising, depresiasi peralatan kantor diperkirakan adalah $480 per tahun, atau $40 per bulan. • Dengan demikian, depresiasi bulan Oktober diakui dengan membuat jurnal penyesuaian berikut.

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan menunjukkan saldo berikut: Saldo akun Akumulasi Depresiasi (akumulasi penyusutan – accumulated depreciation) akan bertambah $40 setiap bulannya.

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Penyajian Laporan • Akumulasi Depresiasi – Peralatan Kantor merupakan akun kontra (lawan) aset. Akun kontra aset (contra asset account) adalah akun yang di-offset terhadap akun aset di neraca. Akun akumulasi depresiasi disajikan tepat di bawah Peralatan Kantor di neraca. Saldo normalnya adalah kredit. • Di neraca, Akumulasi Depresiasi – Peralatan Kantor dikurangkan dari akun aset terkait sebagai berikut: Selisih antara harga perolehan suatu aset yang dapat didepresiasikan (aset tetap) dan akumulasi depresiasi yang berkaitan disebut sebagai nilai buku (book value) aset tersebut.

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Kas yang diterima dan dicatat sebagai kewajiban sebelum pendapatan dihasilkan disebut pendapatan diterima di muka atau pendapatan yang belum dihasilkan (unearned revenue).

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Pendapatan Diterima di Muka • Pioneer Advertising Agency menerima kas sebesar $1. 200 pada tanggal 2 Oktober dari R. Knox untuk jasa iklan yang diharapkan selesai pada tanggal 31 Desember. Penerimaan tersebut dikredit ke akun Pendapatan Diterima di Muka; akun ini menunjukkan saldo sebesar $1. 200 di neraca saldo tanggal 31 Oktober. Analisis lebih lanjut menunjukkan bahwa pendapatan sebesar $400 telah dihasilkan di bulan Oktober. • Jurnal Penyesuaian yang harus dibuat adalah sbb.

Jurnal Penyesuaian Untuk Pembayaran Di Muka (lanj. ) Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan menunjukkan saldo berikut:

Jurnal Penyesuaian Untuk Akrual Pendapatan yang Masih Harus Diterima • Pendapatan yang masih harus diterima atau akrual pendapatan (accrued revenues) adalah pendapatan dihasilkan tetapi kasnya belum diterima atau dicatat pada tanggal laporan. • Jurnal penyesuaian diperlukan untuk tujuan: 1. Menunjukkan piutang yang ada pada tanggal neraca, 2. Mencatat pendapatan yang telah dihasillkan selama periode berjalan.

Jurnal Penyesuaian Untuk Akrual (lanj. ) Di bulan Oktober, Pioneer Advertising Agency menghasilkan pendapatan jasa iklan sebesar $200 yang belum dicatat. Jurnal penyesuaian berikut dibuat pada tanggal 31 Oktober. Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan menunjukkan saldo berikut:

Jurnal Penyesuaian Untuk Akrual (lanj. ) Beban yang Masih Harus Dibayar • Beban yang masih harus dibayar atau akrual beban (accrued expenses) adalah beban yang terjadi namun belum dibayar atau dicatat pada tanggal laporan. • Penyesuaian untuk beban dibayar di muka diperlukan untuk 2 tujuan: 1. Mencatat kewajiban yang ada pada tanggal neraca, 2. Mengakui beban yang terjadi pada periode berjalan.

Jurnal Penyesuaian Untuk Akrual (lanj. ) Akrual Bunga Pioneer Advertising Agency menerbitkan wesel bayar dengan nilai nominal $5. 000, berjangka waktu 3 bulan, pada tanggal 1 Oktober. Wesel ini berbunga sebesar 12% per tahun. Jumlah akumulasi bunga ditentukan oleh 3 faktor: 1. 2. 3. Nilai nominal wesel bayar, Tingkat suku bunga, yang besarnya selalu dinyatakan dalam per tahun, Jangka waktu wesel tersebut terutang. Sehingga total bunga yang terutang sebesar $150, atau $50 per bulan

Jurnal Penyesuaian Untuk Akrual (lanj. ) Jurnal penyesuaian akrual bunga pada tanggal 31 Oktober: Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan menunjukkan saldo berikut:

Jurnal Penyesuaian Untuk Akrual (lanj. ) Akrual Gaji Pada Pioneer Advertising Agency, pembayaran gaji terakhir dilakukan pada tanggal 26 Oktober; pembayaran berikutnya jatuh pada tanggal 9 Nopember. Pada tanggal 31 Oktober, gaji untuk tiga hari kerja terakhir di bulan Oktober merupakan akrual beban dan kewajiban yang terkait. Para karyawan menerima total gaji $2. 000 untuk lima hari kerja seminggu atau $400 per hari. Jadi, akrual gaji atau gaji yang terutang pada tanggal 31 Oktober sebesar $1. 200 ($400 x 3). Junal penyesuaian yang perlu dibuat adalah:

Jurnal Penyesuaian Untuk Akrual (lanj. ) Setelah jurnal penyesuaian dibukukan (di-posting), akun-akun terkait akan menunjukkan saldo berikut: