PENGURUSAN AKAUN AMANAH BAHAGIAN PENGURUSAN PERAKAUNAN PEJABAT KEWANGAN

PENGURUSAN AKAUN AMANAH BAHAGIAN PENGURUSAN PERAKAUNAN PEJABAT KEWANGAN DAN PERBENDAHARAAN NEGERI PAHANG

KANDUNGAN ü Pengenalan Akaun Amanah ü Penyenggaraan Akaun Amanah ü Penyesuaian Akaun Amanah ü Penyata Terimaan dan Bayaran

PENGENALAN AKAUN AMANAH

PENGENALAN AKAUN AMANAH Ø Peruntukan Undang-undang Ø Akaun Amanah Disatukan Ø Jenis Akaun Amanah

PENGENALAN AKAUN AMANAH Perkara 97, Perlembagaan Persekutuan Segala hasil atau wang yang bagaimanapun didapatkan atau diterima dengan apa cara pun mestilah dimasukkan ke dalam Kumpulan Wang Disatukan bagi Persekutuan atau Kumpulan Wang Disatukan bagi Negeri.

Kumpulan Wang Disatukan")

PENGENALAN AKAUN AMANAH Seksyen 7, Akta Prosedur Kewangan 1957 (Pindaan 1972) Kumpulan Wang Disatukan hendaklah diselenggara mengikut tiga akaun yang berasingan: ü Akaun Hasil Disatukan ü Akaun Pinjaman Disatukan ü Akaun Amanah Disatukan

§ Kumpulan")

AKAUN AMANAH DISATUKAN § Kumpulan Wang Amanah Kerajaan (Seksyen 10, APK 1957) § Kumpulan Wang Amanah Awam (Seksyen 9, APK 1957) ü Akaun Amanah Am ü Akaun Amanah Khas § Akaun Deposit ü Deposit Am ü Deposit Pelarasan

KUMPULAN WANG AMANAH KERAJAAN")

JENIS AKAUN AMANAH Seksyen 10, Akta Kewangan 1957 (Pindaan 1972) KUMPULAN WANG AMANAH KERAJAAN

KUMPULAN WANG AMANAH KERAJAAN § Ditubuhkan di bawah SEKSYEN 10, Akta Tatacara Kewangan 1957 § Perlu dipersetujui oleh Majlis Mesyuarat Kerajaan Negeri dan seterusnya dibentang di DEWAN UNDANGAN NEGERI untuk kelulusan. Disenaraikan di Jadual Kedua, Akta Tatacara Kewangan 1957. § PERUNTUKAN KERAJAAN disalurkan di samping sumbangan orang ramai, syarikat swasta, organisasi antarabangsa dll. § SURAT IKATAN AMANAH sebagai rujukan peraturan untuk pengendalian Kumpulan Wang Amanah.

Jabatan kemuka cadangan dan justifikasi penubuhan Kumpulan Wang Amanah kepada PKPN* untuk ulasan Maklumkan Jabatan Tidak setuju Jabatan kemuka kertas cadangan kepada Majlis Mesyuarat Kerajaan Negeri untuk persetujuan – tujuan, dasar, kadar, garis Tidak lulus PROSES PENUBUHAN KUMPULAN WANG AMANAH KERAJAAN **Format kandungan Surat Ikatan/Arahan Amanah adalah berdasarkan 1 PP WP 10. 4. dan AP 165. Boleh dimuat turun di portal PKPN (http: //www. pkpn. gov. my)** * Pejabat Kewangan dan Perbendaharaaan Negeri (PKPN) panduan, Pegawai Pengawal Akaun Amanah Jabatan sediakan kertas cadangan penubuhan untuk diangkat ke Dewan Undangan Negeri untuk kelulusan Bentangkan usul di Dewan Undangan Negeri Dewan Undang Negeri luluskan. Jabatan sedia dan kemuka Surat Ikatan Amanah** kepada PKPN untuk kelulusan Pegawai Kewangan Negeri PKPN edar Surat Ikatan Amanah yang diluluskan beserta kod akaun Kumpulan Wang Amanah mula operasi

KUMPULAN WANG AMANAH KERAJAAN Kategori : 1. Akaun Penyelesaian § Akaun Semasa Antara Pentadbiran - Akaun Penyelesaian Upah Sukat dan Batu Sempadan - Akaun Penyelesaian Pusaka Kecil § 3. Kumpulan Wang Luar Jangka Akaun Penyelesaian Utama Perbendaharaan - Akaun Penyelesaian Cek/EFT Terbatal - Akaun Penyelesaian Gaji 2. Akaun Pinjaman § Kumpulan Wang Pendahuluan Pinjaman Kenderaan § Kumpulan Wang Pendahuluan Pinjaman Komputer § Pendahuluan Diri/Pelbagai 4. Pelbagai Kumpulan Wang § § § Kumpulan Wang Pembangunan Hutan Negeri Pahang Kumpulan Wang Jawatankuasa Malapetaka Negeri Pahang Kumpulan Wang Amanah Jalan Negeri Kumpulan Wang Amanah KAFA Tabung Usahawan

KUMPULAN WANG AMANAH AWAM")

JENIS AKAUN AMANAH Seksyen 9, Akta Kewangan 1957 (Pindaan 1972) KUMPULAN WANG AMANAH AWAM

KUMPULAN WANG AMANAH AWAM § Ditubuhkan di bawah SEKSYEN 9, Akta Tatacara Kewangan 1957. § Penubuhan melalui KELULUSAN PEGAWAI KEWANGAN NEGERI. AP 152 : Perbendaharaan/Pegawai Kewangan Negeri boleh menubuhkan Akaun Amanah untuk mengakaunkan sumbangan dan terimaan yang dibenarkan drp badan-badan atau orang perseorangan yang diamanahkan kepada Kerajaan. § Dikreditkan dengan SUMBANGAN orang ramai, syarikat swasta, pertubuhan, organisasi, persatuan dan badan antarabangsa. § TIDAK melibatkan peruntukan kerajaan. § 1 PP WP 10. 4/2013 – Tatacara Pengurusan Akaun Amanah Yang Ditubuhkan Di Bawah Seksyen 9 Akta Tatacara Kewangan 1957.

Jabatan kemukakan permohonan kepada PKPN* dan draf Arahan Amanah untuk menubuhkan Akaun Amanah PKPN pertimbangkan permohonan Maklumkan Kem/ Jabatan Ditolak lulus Y a Pegawai Kewangan Negeri meluluskan Arahan Amanah PROSES PENUBUHAN KUMPULAN WANG AMANAH AWAM * Pejabat Kewangan dan Perbendaharaaan Negeri (PKPN) Jabatan memohon kod akaun amanah daripada Akauntan Negeri. Akaun Amanah mula beroperasi

KUMPULAN WANG AMANAH AWAM Kategori : 1. AMANAH AM § Ditubuhkan di bawah SEKSYEN 9, Akta Tatacara Kewangan 1957. § Penubuhan melalui kelulusan Pejabat Kewangan dan Perbendaharaan Negeri. § Dikreditkan dengan sumbangan orang ramai, syarikat swasta dan badan antarabangsa Contoh: § Akaun Amanah Taman Negara § Akaun Amanah Bencana Negeri Pahang § Akaun Bahagian Sokongan Keluarga

KUMPULAN WANG AMANAH AWAM Kategori : 2. AMANAH KHAS § Ditubuhkan di bawah AKTANYA SENDIRI / PERATURAN TERTENTU. § Penubuhan melalui kelulusan Pejabat Kewangan dan Perbendaharaan Negeri. § Dikreditkan dengan sumbangan orang ramai, syarikat swasta dan badan antarabangsa Contoh: § Akaun Amanah Tanah Pinggir – ditubuhkan di bawah Rancangan Tanah Pinggir § Kumpulan Wang Dius Api - Ditubuhkan dibawah Light Dues Act 1953

DEPOSIT Definisi Merupakan jaminan/cagaran untuk tujuan melindungi kerajaan dan untuk memastikan pembekal /individu melaksanakan tanggungjawab dengan sempurna.

PENYENGGARAAN AKAUN AMANAH

PENYENGGARAAN AKAUN AMANAH Akaun Amanah hendaklah dikendalikan MENGIKUT PERUNTUKAN dalam : § Akta Berkaitan – Amanah Khas; § Arahan Perbendaharaan; § 1 Pekeliling Perbendaharaan dan peraturan kewangan yang berkuatkuasa; § Surat Ikatan Amanah/ Arahan Amanah.

Surat Ikatan/Arahan Amanah ii)")

PENYENGGARAAN AKAUN AMANAH Rekod/Dokumen berkaitan penyenggaraan Akaun Amanah : i) Surat Ikatan/Arahan Amanah ii) Buku Amanah iii) Pengesahan Baki Akaun Amanah

Surat Ikatan/Arahan Amanah § Arahan Perbendaharaan (AP)164 § Pihak Berkuasa")

PENYENGGARAAN AKAUN AMANAH i) Surat Ikatan/Arahan Amanah § Arahan Perbendaharaan (AP)164 § Pihak Berkuasa Kewangan Negeri hendaklah menentukan bahawa arahan dibuat bagi mengendali dengan sepatutnya tiap-tiap satu Akaun Amanah – SURAT IKATAN/ARAHAN AMANAH § Apa-apa arahan itu hendaklah dirujukkan kepada Pegawai Kewangan Negeri, Akauntan Negeri dan Penasihat Undang-undang Negeri bagi mendapatkan NASIHAT sebelum diluluskan.

165 - kandungan SURAT IKATAN/ARAHAN AMANAH 1. Nama Akaun")

PENYENGGARAAN AKAUN AMANAH Arahan Perbendaharaan (AP)165 - kandungan SURAT IKATAN/ARAHAN AMANAH 1. Nama Akaun 2. Kod Akaun 3. Jabatan 4. Tujuan Akaun 5. Jawatankuasa Pentadbiran Akaun 6. Pengawalan Akaun 7. Sumber kewangan dan penggunaan wang 8. Penyediaan Pengesahan Baki dan Penyata Terimaan Bayaran 9. Penutupan Akaun 10. Tarikh kuatkuasa Arahan Amanah **Format Surat Ikatan/Arahan boleh dirujuk di portal PKPN (http: //www. pkpn. gov. my)**

Buku Akaun Amanah § Satu REKOD KEWANGAN yang perlu diselenggarakan")

PENYENGGARAAN AKAUN AMANAH ii) Buku Akaun Amanah § Satu REKOD KEWANGAN yang perlu diselenggarakan bagi merekodkan urusniaga Akaun Amanah. § Jabatan/PTJ yang mengendalikan amanah berkenaan perlu mengakaunkan semua urus niaga terimaan dan bayaran di dalam Buku Akaun Amanah/Deposit. (AP 95 - Penyelenggaraan buku rekod/ WP 10. 4/SPANM 15/2014) § Mengandungi maklumat berikut: § § § § Terimaan Bayaran Tanggungan Pelaburan Baki Perlu direkod dan dikemaskini setiap kali urusniaga amanah berlaku Diselenggara oleh pegawai yang diberikuasa

=(6 -(5) (10)=(8)-(9) (13)= 7")

PENYENGGARAAN AKAUN AMANAH No Baucar /Jurnal/ Resit Belanja Terimaan (7)=(6 -(5) (10)=(8)-(9) (13)= 7 - (10 + 12)]

• LAPORAN TERPERINCI AMANAH")

PENYENGGARAAN AKAUN AMANAH (L 400) • LAPORAN TERPERINCI AMANAH

• LAPORAN TERPERINCI AMANAH")

PENYENGGARAAN AKAUN AMANAH (L 405) • LAPORAN TERPERINCI AMANAH

PENYENGGARAAN AKAUN AMANAH • Semua terimaan dan bayaran diperakaunkan melalui Pejabat Perakaunan. • Kumpulan Wang Amanah/ Akaun Amanah tidak boleh berbaki DEBIT. • Baki Akaun Amanah hendaklah dibawa ke tahun hadapan • Adalah menjadi tanggungjawab Pegawai Pengawal atau pegawai yang diwakilkan kuasa untuk memastikan bahawa baki peruntukan adalah mencukupi sebelum sesuatu perbelanjaan diluluskan. (AP 155)

Pengesahan Baki Ø Rekod Jab/PTJ dengan rekod PKPN perlulah dibuat")

PENYENGGARAAN AKAUN AMANAH iii) Pengesahan Baki Ø Rekod Jab/PTJ dengan rekod PKPN perlulah dibuat penyesuaian bagi memastikan ketepatan atau mengenalpasti perbezaan supaya pelarasan sewajarnya dapat dilakukan sekiranya perlu. (AP 143(b)- Pengesahan dan Penyesuaian Akaun) Ø Setiap bulan Akauntan Negeri keluarkan LAPORAN BULANAN untuk semakan/penyesuaian yang bertujuan: • memastikan urusniaga antara REKOD AN & Jab adalah SELARAS. • menentukan adanya PENGAWASAN / PEMERIKSAAN BERTERUSAN • memastikan terimaan /bayaran DIAKAUNKAN DENGAN SEMPURNA • memastikan pelarasan dibuat dengan SEGERA • memastikan Akaun Amanah TIDAK TERLEBIH DIKELUARKAN. Setiap hari pertama bekerja bulan berikutnya – Laporan Lejar Am (SPEKS)

PENYENGGARAAN AKAUN AMANAH Jabatan/ PTJ hendaklah mengemukakan : i. SIJIL PENGESAHAN BAKI AKAUN AMANAH pada SETIAP BULAN kepada PKPN tidak lewat daripada 14 hari daripada tarikh Laporan Urusniaga Akaun Amanah Akauntan Negeri(L 400) dipaparkan dalam Sistem SPEKS pada bulan berikutnya- Butang 50 ii. Sekiranya ada PERBEZAAN BAKI di antara rekod Jabatan/PTJ dengan Laporan Urusniaga Akaun Amanah Akauntan Negeri (L 400), Jab/ PTJ perlu menyediakan Penyata Penyesuaian dikemukakan kepada Akauntan Negeri – Butang 51 iii. Sijil Pengesahan Baki bagi bulan Disember (Tambahan Akhir) adalah SIJIL PENGESAHAN BAKI TAHUNAN. Perlu dikemukakan oleh Pegawai Pengawal kepada Pengarah Audit Negeri Pahang dan Akauntan Negeri Pahang mengikut tempoh yang ditetapkan dalam Surat Peraturan Penutupan Tahunan yang dikeluarkan oleh Akauntan Negeri.

SIJIL PENGESAHAN BAKI AKAUN AMANAH ………………. . NO KOD AKAUN AMANAH: …………………. KOD JABATAN : ………………. . SEPERTI PADA : ………………. . . 1. Adalah disahkan baki akaun amanah di atas mengikut Laporan Terperinci Amanah Pejabat Perakaunan adalah : 1. 1. Bersamaan dengan baki mengikut rekod jabatan iaitu RM ……………… 1. 2. Berbeza dengan baki mengikut rekod jabatan disertakan Penyata Penyesuaian Akaun Amanah bagi menerangkan perbezaan tersebut. 2. Adalah disahkan baki Buku Akaun Amanah Jabatan ** adalah : 2. 1. Bersamaan dengan rekod/penyata bank iaitu RM ……………. 2. 2. Berbeza dengan rekod/penyata bank dan disertakan Penyata Penyesuaian Bank bagi menerangkan perbezaan tersebut. 3. Adalah disahkan bahawa Arahan Perbendaharaan 155 dipatuhi : ( 3. 1. Akaun Amanah ini masih diperlukan. 3. 2. Akaun Amanah ini tidak diperlukan lagi Nama Pegawai/Jawatan Cop Jabatan ) Nota: ** : hanya untuk Akaun Amanah yang dibenarkan menggunaan akaun bank sendiri selain daripada bank AN : sila tandakan dikotak yang berkenaan

PENYESUAIAN AKAUN AMANAH § Satu proses MENYEMAK KETEPATAN DATA yang direkodkan di dalam Laporan Urusniaga Akaun Amanah (flimsi) berbanding dengan data yang telah direkodkan di dalam Buku Akaun Amanah. (Buku Amanah vs Laporan Urusniaga Akaun Amanah) § AP 143(b) - Pengawal atau wakilnya hendaklah MENYESUAIKAN URUSNIAGA Laporan Urusniaga Akaun Amanah dari Akauntan Negeri dengan rekod perakaunannya dan menyediakan Penyata Penyesuaian Akaun sekiranya terdapat PERBEZAAN.

PENYESUAIAN AKAUN AMANAH • Penyata yang menunjukkan PUNCA PERBEZAAN di antara Laporan Urusniga Akaun Amanah dengan Buku Akaun Amanah. • PERBEZAAN DISEBABKAN : • Catatan di Buku PTJ tidak terdapat di flimsi @ catatan di flimsi tidak terdapat di Buku PTJ • Masa catatan yang berbeza • Silap catat/ catatan tertinggal di Buku PTJ • Pejabat Perakaunan tersalah input • Pelarasan oleh Pejabat Perakaunan/ PTJ lain • Disediakan secara BERASINGAN BAGI SETIAP KOD akaun amanah- surat iringan satu untuk setiap PTJ

PENYATA PENYESUAIAN AKAUN AMANAH ………………. . NO KOD AKAUN AMANAH: …………………. KOD JABATAN : ………………. . SEPERTI PADA : ………………. . . Butiran Baki Buku Akaun Amanah Jabatan/PTJ* Amaun (RM) Baki dari bulan/tahun sebelumnya – REKOD PTJ Debit/ Kredit* Tambah: Kredit di akaun Akauntan Negeri (AN) yang tiada diambilkira oleh PTJ yang menyelenggara Akaun Amanah (Senarai A berlampir) Debit di buku PTJ yang menyelenggara Akaun Amanah yang tiada diambilkira di dalam akaun Akauntan Negeri (Senarai B berlampir) Kurang: Debit di akaun Akauntan Negeri yang tiada diambilkira oleh PTJ yang menyelenggara Akaun Amanah (Senarai C berlampir) Kredit di buku PTJ yang menyelenggara Akaun Amanah yang tiada diambilkira di dalam akaun Akauntan Negeri (Senarai D berlampir) Baki mengikut Akauntan Negeri – Laporan Urusniaga Akaun Amanah (L 400) Debit/ Kredit* Disediakan oleh : Tandatangan Nama : : Jawatan : Disahkan oleh : Tandatangan Nama : Jawatan : : Baki akhir bulan/tahun semasa – REKOD AN

PENYESUAIAN AKAUN AMANAH - Baki laporan Pejabat Perakaunan dijadikan sebagai ASAS - Sesuaikan baki buku PTJ agar sama dengan baki laporan Akauntan Negeri. - Senaraikan semua urus niaga yang tidak diambil kira di dalam Buku PTJ/ Laporan Akauntan Negeri menggunakan lampiran berkaitan (Senarai A, B, C, D)

PENYESUAIAN AKAUN AMANAH L 400

PENYATA KREDIT DIAKAUN PEJABAT PEMBAYAR SENARAI A YANG TIDAK DIAMBILKIRA OLEH PTJ JABATAN YANG MENYELENGGARA AKAUN AMANAH Kod Jabatan : Kod PTJ : Kod Akaun Amanah TARIKH BIL NO RUJUKAN JUMLAH Disediakan oleh : Tandatangan Nama : : Jawatan : Disahkan oleh : Tandatangan Nama : Jawatan : : : BUTIRAN AMAUN

PENYESUAIAN AKAUN AMANAH • Senarai A - Penyata Kredit di Akauntan Negeri yang Tidak Diambil kira Oleh PTJ Jabatan yang Menyelenggara Akaun Amanah (Semua rekod kredit di flimsi TETAPI tiada di Buku PTJ) (Urusniaga Kredit yang ada di L 400 tetapi tiada di Buku Akaun Amanah(BAA) PTJ) Contoh: -Terimaan melalui Telegraphic Transfer/Electronic Fund Transfer - Pelarasan yang dilakukan oleh AN/ PTJ lain - Faedah pelaburan yang belum direkod Tindakan PTJ: Ø Semak semula bagi memastikan urusniaga itu sebenarnya direkodkan di dalam BAA. Ø Sekiranya urusniaga berkenaan adalah sah tetapi PTJ belum merekodkannya dalam BAA, sila rekodkannya dalam BAA dengan segera. Ø Sekiranya urusniaga berkenaan tersalah, terlebih atau terkurang dimasuk kira oleh Akauntan Negeri, laporkan dengan segera kepada Akauntan Negeri untuk pelarasan lanjutan. Ø Sekiranya urusniaga berkenaan tersalah, terlebih atau terkurang dimasukkan dalam Akaun Amanah berkenaan oleh PTJ/PK, Baucar Jurnal hendaklah disediakan untuk pelarasan.

PENYESUAIAN AKAUN AMANAH • Senarai B – Penyata Debit Di Buku PTJ yang Menyelenggara Akaun Amanah yang Tidak Diambil kira di dalam Akauntan Negeri (Semua rekod debit di Buku Akaun Amanah (BAA) PTJ, TETAPI tiada di flimsi) Contoh: - Baucar bayaran/jurnal telah dihantar tetapi belum diproses - Baucar bayaran/jurnal telah direkod di Buku Amanah tetapi belum dihantar. Tindakan PTJ : Ø Memastikan bahawa semua urusniaga sebenarnya telah dihantar ke Akauntan Negeri. Ø Hendaklah menyemak semula dalam laporan L 400 bulan berikutnya bagi memastikan urusniaga tersebut telah diambilkira oleh Pejabat Pembayar. Ø hendaklah terus menyusul jika urusniaga itu masih belum dilaporkan oleh Akauntan Negeri dalam Laporan L 400.

SENARAI B PENYATA DEBIT DIBUKU PTJ YANG MENYELENGGARA AKAUN AMANAH YANG TIDAK DIAMBILKIRA DIDALAM AKAUN PEJABAT PEMBAYAR Kod Jabatan : Kod PTJ : Kod Akaun Amanah TARIKH BIL BUTIRAN NO RUJUKAN JUMLAH Disediakan oleh : Tandatangan Nama : : Jawatan : Disahkan oleh : Tandatangan Nama : Jawatan : : : AMAUN

PENYESUAIAN AKAUN AMANAH • Senarai C – Penyata Debit Di Akauntan Negeri yang Tidak Di Ambil kira OLEH PTJ yang Menyelenggara Akaun Amanah (Semua rekod debit di L 400 , TETAPI tiada di Buku Akaun Amanah (BAA) PTJ) Contoh: - Pelarasan yang dilakukan oleh AN/PTJ lain - Kesilapan input Tindakan PTJ : Ø Semak semula bagi memastikan urusniaga ini sebenarnya telah direkodkan dalam BAA. Ø Sekiranya urusniaga tersebut adalah sah, tetapi PTJ belum merekodkannya dalam BAA hendaklah segera rekodkan ke BAA. Ø Sekiranya urusniaga tersebut terlebih atau terkurang diambilkira oleh Akauntan Negeri laporkan dengan segera kepada Akauntan Negeri untuk pelarasan lanjutan. Ø Sekiranya urusniaga tersebut tersalah, terlebih atau terkurang oleh PTJ , Baucar Jurnal hendaklah disediakan untuk tujuan pelarasan.

SENARAI D PENYATA KREDIT DIBUKU PTJ YANG MENYELENGGARA AKAUN AMANAH YANG TIDAK DIAMBILKIRA DI DALAM AKAUN PEJABAT PEMBAYAR Kod Jabatan : Kod PTJ : Kod Akaun Amanah TARIKH BIL : BUTIRAN NO RUJUKAN JUMLAH Disediakan oleh : Tandatangan Nama : : Jawatan : Disahkan oleh : Tandatangan Nama : Jawatan : : AMAUN

PENYESUAIAN AKAUN AMANAH Senarai D – Penyata Kredit Di Buku PTJ yang Menyelenggara Akaun Amanah yang Tidak Di Ambil kira Di Dalam Akauntan Negeri (Semua rekod kredit di Buku Akaun Amanah PTJ, TETAPI tiada di L 400) Contoh: - Penyata Pemungut belum diproses oleh AN - Pelarasan rekod oleh PTJ belum diproses - Kesilapan input Tindakan PTJ : Ø Memastikan bahawa pungutan tersebut telah dibankkan atau Baucar Jurnal telah disediakan dihantar ke Akauntan Negeri. Ø Menyemak semula dalam laporan L 400 bulan berikutnya bagi memastikan urusniaga tersebut telah diambilkira oleh Akauntan Negeri. Ø Sekiranya urusniaga tersebut masih belum diambilkira oleh Akauntan Negeri, urusniaga tesebut hendaklah dinyatakan pada bulan berikutnya. Ø Sekiranya masih belum dinyatakan pada bulan berikutnya, hendaklah disiasat dengan AN dan pastikan tidak dikreditkan ke hasil. Penemuan hendaklah segera dibuat jurnal pelarasan

SENARAI C PENYATA DEBIT DI AKAUN PEJABAT PEMBAYAR YANG TIDAK DIAMBILKIRA OLEH PTJ YANG MENYELENGGARA AKAUN AMANAH Kod Jabatan : Kod PTJ : Kod Akaun Amanah TARIKH BIL BUTIRAN NO RUJUKAN JUMLAH Disediakan oleh : Tandatangan Nama : : Jawatan : Disahkan oleh : Tandatangan Nama : Jawatan : : : AMAUN

AMANAH § PTB hendaklah disediakan PADA/APABILA: i. SELEPAS AKHIR")

PENYATA TERIMAAN DAN BAYARAN (PTB) AMANAH § PTB hendaklah disediakan PADA/APABILA: i. SELEPAS AKHIR TAHUN 31 hb. Disember yang melaporkan SEGALA TERIMAAN DAN BAYARAN sesuatu akaun amanah BAGI TEMPOH SATU TAHUN KEWANGAN ii. Akaun Amanah hendak DITUTUP kerana telah mencapai maksud penubuhannya/tidak aktif/mencapai tempoh hayat yang ditetapkan (sediakan PTB berbaki sifar setelah L 400 berbaki sifar); iii. AKAUN TERIMAAN TIDAK DIPERUNTUKKAN (75501) telah sifar (baki telah selesai tujuan); (sediakan PTB berbaki sifar setelah L 400 berbaki sifar)

AMANAH Jumlah Terimaan (-) Jumlah Bayaran Baki awal (+)")

PENYATA TERIMAAN DAN BAYARAN (PTB) AMANAH Jumlah Terimaan (-) Jumlah Bayaran Baki awal (+) Lebihan (Kurangan)

AMANAH • Contoh PTB")

PENYATA TERIMAAN DAN BAYARAN (PTB) AMANAH • Contoh PTB

AMANAH § Penyata Terimaan dan Bayaran bagi TAHUN BERAKHIR")

PENYATA TERIMAAN DAN BAYARAN (PTB) AMANAH § Penyata Terimaan dan Bayaran bagi TAHUN BERAKHIR 31 DISEMBER hendaklah : i. dikemukakan kepada Pengarah Audit Negeri Pahang dan Akauntan Negeri Pahang (4 salinan) ii. selewat-lewatnya sebelum tempoh yang ditetapkan dalam Surat Arahan Peraturan Penutupan Tahunan yang dikeluarkan oleh Akauntan Negeri. § Menghantar sesalinan PTB yang telah diaudit bersama pemerhatian audit kepada Akauntan Negeri dalam tempoh 30 hari selepas menerima PTB.

Buku Akaun Amanah Setiap")

RINGKASAN Jenis Dokumen Amanah Kekerapan Pelaporan Tarikh Akhir Penghantaran i) Buku Akaun Amanah Setiap kali urusniaga berlaku ii) Sijil Pengesahan Baki Amanah Bulanan dan Tahunan* iii) Penyata Penyesuaian Amanah Bulanan dan Tahunan (sekiranya ada perbezaan) 14 hari dari tarikh filmsi dimuatnaik dalam SPEKS pada bulan berikutnya iv) Penyata Terimaan dan Bayaran Amanah Tahunan Selewatnya sebelum tarikh ditetapkan dalam Surat Peraturan Penutupan Akhir Tahun (* Tahunan -Pegawai Pengawal perlu kemuka Sijil Pengesahan yang disatukan untuk semua PTJ dibawahnya) 14 hari dari tarikh filmsi dimuatnaik dalam SPEKS pada bulan berikutnya

PENUTUPAN AKAUN AMANAH Perlu ditutup JIKA : i. telah MENCAPAI MATLAMAT PENUBUHANNYA; atau ii. TIDAK DIPERLUKAN LAGI; atau iii. telah MENCAPAI TEMPOH YANG DITETAPKAN di dalam Arahan Amanah; iv. TIDAK AKTIF dalam jangka masa yang berpatutan KELULUSAN Penutupan : i. Kumpulan Wang Amanah (Seksyen 10) - Dewan Undangan Negeri ii. Akaun Amanah (Seksyen 9) – Pejabat Kewangan dan Perbendaharaan. § Setelah ditutup, baki akaun hendaklah dikreditkan ke Akaun Hasil Disatukan atau dipulangkan kepada penyumbang bergantung kepada terma yang dinyatakan dalam Surat Ikatan Amanah/ Arahan Amanah.

LATIH AMAL • SOALAN 1 • Pada tahun 2017, Jabatan anda (Kod Jab/PTJ : 0006/06142000) telah menerima bayaran seperti berikut : 16/1/2017 • Terimaan agihan pertama berjumlah RM 500, 000. 00 daripada Pejabat Kewangan dan Perbendaharaan Negeri Pahang (PKPN) – BJ 006844 15/2/2017 • Agihan kepada JKR Daerah Bentong untuk setengah tahun pertama Tahun 2017 berjumlah RM 280, 000. 00 - BJ 006901 20/2/2017 • Bayaran interim ke-5 kepada YP Maintenance S/B bagi Kerja Jeransang -Kerambit –Lipis berjumlah RM 130, 000. 00 – V 0000123 2/7/2017 • Terimaan agihan kedua berjumlah RM 500, 000. 00 daripada Pejabat Kewangan dan Perbendaharaan Negeri Pahang (PKPN) – BJ 006853 •

• 20/2/2017 • Bayaran interim ke-5 kepada YP Maintenance S/B bagi Kerja Jeransang -Kerambit –Lipis berjumlah RM 130, 000. 00 – V 0000123 • 2/7/2017 • Terimaan agihan kedua berjumlah RM 500, 000. 00 daripada Pejabat Kewangan dan Perbendaharaan Negeri Pahang (PKPN) – BJ 006853 • • 14/9/2017 • Bayaran interim ke-2 kepada Muhibbah Bina bagi Kerja Jalan Garok, Kg. Ulu Atok, Raub berjumlah RM 143, 100. 00 – V 0000140. • • 2/1/2018 • Bayaran interim ke-10 kepada YP Maintenance S/B bagi Kerja Berkala Pavement, Jerantut berjumlah RM 25, 000. 00 – V 0000154. • • Arahan : • Sediakan Penyata Terimaan dan Bayaran pada 31 Disember 2017 untuk dikemukakan kepada Akauntan Negeri. • Baki Akaun Amanah pada 31/12/2016 (Kod Amanah : 57004) – RM 125, 050. 00. • Baki Laporan Urusniaga Akaun Amanah (L 400) pada 31/12/2017 adalah pada RM 571, 950. 00

SOALAN 2 Senaraikan dokumen yang perlu dikemukakan kepada Akauntan Negeri dan Pengarah Audit Negeri pada 31 Disember setiap tahun untuk setiap akaun amanah dan deposit.

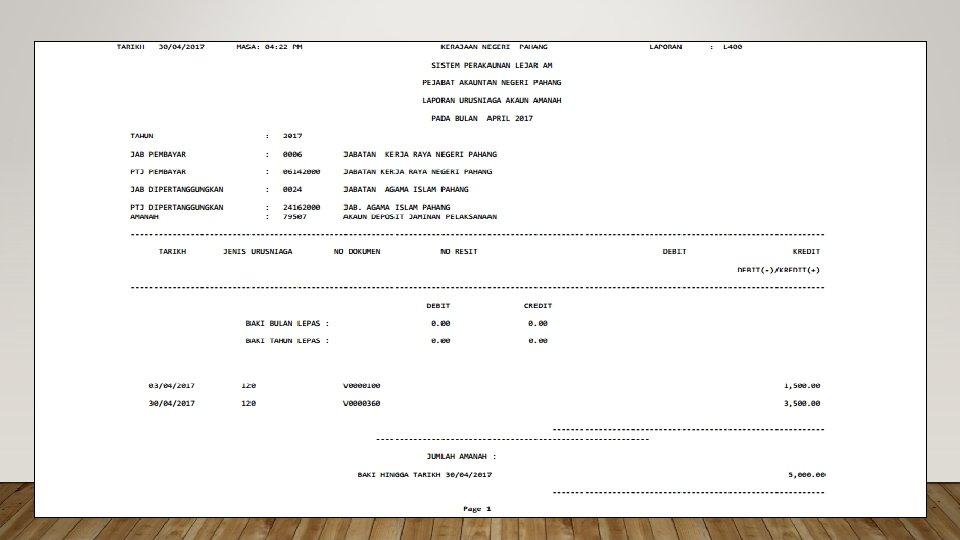

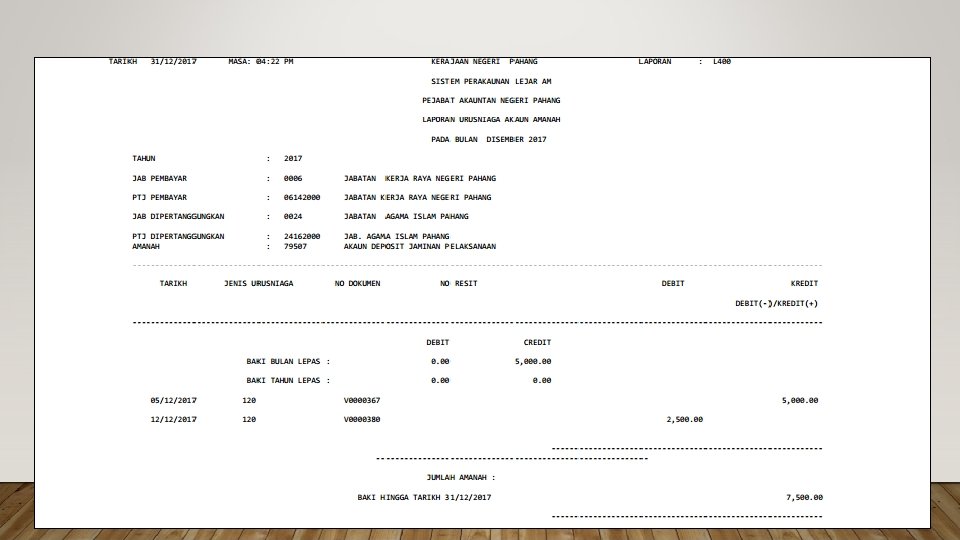

SOALAN 3 Situasi 1 : Agihan peruntukan daripada Jabatan Agama Islam Pahang kepada JKR Negeri Pahang untuk Kerja Membina dan Menyiapkan Masjid Baru Benta, Lipis berjumlah RM 100, 000. Situasi 2 : JKR Negeri Pahang memperuntukkan RM 500, 000. 00 kepada JKR Mekanikal Kuantan bagi Projek untuk membaiki Pejabat SUK. Senarai transaksi : 3/4/2017 Terimaan deposit jaminan pelaksanaan untuk Syarikat Juara S/B bagi pembayaran Kerja Membina dan Menyiapkan Masjid Baru Benta, Lipis - Interim No. 9 berjumlah RM 1, 500. 00 (V 0000100). 6/4/2017 Terimaan deposit jaminan pelaksanaan untuk Syarikat Mewah S/B bagi pembayaran Kerja Membaiki Pejabat SUK berjumlah RM 500. 00 (V 0000333). 10/4/2017 Terimaan deposit jaminan pelaksanaan untuk Syarikat Champion S/B bagi pembayaran Kerja Membaiki Pejabat SUK berjumlah RM 1, 000. 00 (V 0000351).

30/4/2017 Terimaan deposit jaminan pelaksanaan untuk Syarikat Juara S/B bagi pembayaran Kerja Membina dan Menyiapkan Masjid Baru Benta, Lipis - Interim No. 10 berjumlah RM 3, 500. 00(V 0000360). 5/12/2017 Terimaan deposit jaminan pelaksanaan untuk Syarikat Ahmad S/B bagi pembayaran Kerja Membina dan Menyiapkan Masjid Baru Benta, Lipis berjumlah RM 5, 000. 00(V 0000367). 12/12/2017 Bayaran pemulangan 100% WJP berjumlah RM 500. 00 kepada Syarikat Mewah S/B bagi projek Membaiki Pejabat SUK (V 0000350) Bayaran pemulangan WJP kepada Syarikat Juara S/B bagi Kerja Membina dan Menyiapkan Masjid Baru Benta, Lipis berjumlah RM 2, 500. 00 (V 0000380) Berdasarkan situasi dan Laporan Urusniaga Akaun Amanah (L 400) yang disediakan, sila kemukakan Sijil Pengesahan Baki dan Senarai Pendeposit bagi JKR Negeri Pahang

JAWAPAN SOALAN 1

JAWAPAN SOALAN 2 PENYATA TAHUNAN YANG PERLU DISEDIAKAN PADA 31 DISEMBER ` BIL PENYATA AMANAH PENYATA DEPOSIT 1 Sijil Pengesahan Baki Tahunan* 2 Penyata Penyesuaian * (jika ada perbezaan) Penyata Penyesuaian* (jika ada perbezaan) 3 Penyata Terimaan dan Bayaran * Penyata Bulanan juga perlu disediakan ** Senarai perlu dikemukakan setiap suku tahun (April, Julai, Oktober, Jan (AKB) Sijil Pengesahan Baki Tahunan* Senarai Pendeposit**

- Slides: 59