Pengertian Dasar Manajemen Pajak Agenda 1 Manajemen pajak

, Sarana memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang")

, bukan melanggar")

- Slides: 38

Pengertian Dasar Manajemen Pajak

Agenda 1 Manajemen pajak dan tax planning 2 Tax evasion versus tax avoidance 3 Anti tax avoidance measures 2

Pajak Dalam Perusahaan • Definisi Pajak Burden • Kewajiban Pajak Bagi Perusahaan Mengurangi Laba • Jenis Pajak dari Pemungutanya: Ø Pajak Langsung (direct) : PPh Ø Tidak Lansung (indirect tax) : PPN Persepsi Perusahaan terhadap Pajak • Sebagai Beban (expenses) pengusaha berupaya mengurangi beban • Sebagai Disribusi laba ( margin distribution)

Dampak Pajak Bagi Perusahaan Pajak sebagai beban perusahaan, maka: § Laba turun § Rugi bertambah § Cash flow turun Daya saing turun Pajak juga mempunyai dampak tidak langsung seperti: § Rate of return bagi investor § Bonus bagi manajemen § Kompensasi untuk karyawan Kecenderungan untuk menghindar/melanggar

Bagaimana ? Agar beban pajak EFISIEN Tax Management

Manajemen Pajak Lumbantoruan (1994), Sarana memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan Hutagaol (2006, p 215) mendefinisikan manajemen pajak sebagai proses perencanaan, implementasi serta pengendalian kewajiban dan hak di bidang perpajakan sehingga pemenuhannya dapat dilaksanakan secara efektif dan efisien.

Konsep Strategi Tax Management • Membuka kesadaran akan pentingnya manajemen perpajakan bagi perusahaan • Membayar pajak sesuai dengan ketentuan yang berlaku (lawful) • Mencari peluang untuk efisien pajak secara legal • Menghindari pembayaran pajak/ denda yang tidak semestinya

Manajemen Pajak Tujuan : ü Laba ü Likuiditas Cara: Menunaikan kewajiban pajak dengan baik (lawful) Efisiensi pembayaran pajak Fungsi dalam manajemen pajak: ü Perencanaan pajak (tax planning) ü Pelaksanaan kewajiban pajak (tax implementation) ü Pengendalian pajak (tax control)

Syarat Manajemen Pajak yang Baik • Tidak melanggar/bertentangan dengan ketentuan/peraturan yang berlaku; • Secara bisnis masuk akal (reasonable), karena tax management merupakan bagian yang tidak terpisahkan dari corporate global strategy; • Didukung oleh bukti-bukti yang memadai, baik segi pencatatan akuntansi-keuangannya, maupun segi hukum perjanjian/perikatannya

Contoh Manajemen Pajak • Suatu perusahaan melakukan penjualan dengan orientasi ekspor. Sedangkan bahan baku banyak dibeli di dalam negeri. Dengan demikian maka PPN masukan yang diperoleh lebih besar daripada PPN keluaran, akibatnya harus dilakukan restitusi, mungkin tiap tahun atau tiap bulan harus dilakukan proses tersebut. • Divisi perpajakan harus melakukan suatu proses tax management berupa memanage restitusi pajak yang berjalan.

Tax Planning = Tax Avoidance? Tax Planning = Tax Evasion ?

Tax Planning VS Tax Avoidance Pada awalnya, Tax Planning = Tax Avoidance berdasarkan pemahaman dalam Economic Perspective yang merupakan skema untuk menghindari pajak dengan cara yang sesuai dengan maksud dari pembuat Undang-Undang (intention of the parliament)

Tax Planning Definisi : • Analisis yang sistematik terhadap pilihan atas penanggungan pajak yang bertujuan untuk meminimalkan utang pajak pada tahun berjalan dan periode yang akan datang ( Larry, Friedman dan Susan, 1984) • Pengaturan yang dilakukan terhadap bisnis pribadi atau perusahaan yang bertujuan untuk meminimalkan utang pajak (Lyons Susan M. , 1996)

Aggressive Tax Planning • Transaksi yang dibuat semata-mata untuk tujuan menghindari pajak. • Berusaha untuk mendapatkan fasilitas yang sebenarnya fasilitas pajak tersebut tidak ditujukan kepadanya. • Membuat trasaksi yang berputar-putar yang akhir transaksi tersebut akan kembali lagi kepadanya (round-robin flow of funds). • Penggelembungan nilai aset untuk mendapatkan biaya penyusutan yang besar di masa yang akan datang. • Mamanfaatkan suatu entitas di mana penghasilan yang diterima oleh entitas tersebut dikecualikan sebagai objek pajak • Transaksi bisnis yang melibatkan negara-negara yang dikategorikan sebagai tax heaven countries

Tax Avoidance Dalam perkembangan terminologi tax avoidance sudah di artikan sebagai “abuse of law” (penyalahgunaan hukum) atau perilaku “offensive tax planning” (Brian J. Arnold, 2002)

Acceptable Tax Avoidance • Di negara-negara maju Tax Avoidance dibedakan atas Acceptable dan Unacceptable Tax Avoidance Acceptable Non Acceptable Memiliki tujuan usaha yang baik Tidak memiliki tujuan usaha yang baik Tidak semata-mata melakukan penghindaran pajak Semata-mata melakukan penghindaran pajak Tidak bertentangan dengan spirit dan intention of parliament. Bertentangan dengan spirit intention of parliament Tidak melakukan transaksi yang direkayasa Melakukan transaksi yang direkayasa

Tax Evasion • Upaya WP untuk menghindari pajak dengan cara menyembunyikan keadaan yang sebenarnya

CONCLUSION TAX PLANNING = TAX AVOIDANCE ? TAX PLANNING = TAX EVASION ?

Tax Planning • Upaya yang dilakukan oleh perusahaan untuk mengefisiensikan beban pajak secara legal sesuai peraturan perpajakan yang berlaku. • Diterapkan pada pengelolaan operasional perusahaan dan pada saat perusahaan akan memecahkan masalah tertentu atau ada kebijakan tertentu.

Tax Planning berupaya menghemat atau menghindar pajak tetapi dalam koridor ketentuan (lawful), bukan melanggar : • Acceptable Tax Avoidance/ tax saving bukan tax evasion. • Penerapan tax planning akan membantu meminimalkan beban pajak, pada periode sekarang maupun mendatang; • Strategi Tax Planning: most effective tax minimization.

Complexity of Rule Moral Masyarakat Size of penalty Motivasi Perencana Pajak Probability of detection Tax required to pay Cost of bribe

Stategi Umum Tax Planning Tax saving • Menghindari pelanggaran terhadap peraturan perpajakan yang berlaku. • Penundaan pembayaran kewajiban pajak s. d. batas yang diperkenankan. • Mengoptimalkan kredit pajak yang diperkenankan.

Tax Saving • Upaya mengefisiensikan beban pajak melalui pemilihan alternatif yang menghasilkan penghematan pajak bagi perusahaan. • Misalnya, bagi perusahaan mempertimbangkan metode penyusutan atas aktiva tetap antara metode garis lurus dan metode saldo menurun. Di antara kedua metode tersebut dipilih metode penyusutan yang menghasilkan penghematan pajak paling besar.

Menghindari Pelanggaran Terhadap Peraturan Perpajakan yang Berlaku • Menghindari Sanksi Administrasi, berupa sanksi bunga, denda atau kenaikan. • Melakukan pembayaran pajak dan pelaporan SPT secara tepat waktu. • Memanfaatkan fasilitas pembetulan SPT sesuai dengan Pasal 8 UU Nomor 16 Tahun 2009 (UU KUP). • Menghindari Sanksi Pidana, berupa pidana penjara atau pidana kurungan. • Memanfaatkan pasal 44 B UU Nomor 16 Tahun 2009 (UU KUP).

Mengoptimalkan Kredit Pajak Yang Diperkenankan • Memaksimalkan kredit pajak PPh; • Memaksimalkan kredit pajak PPN untuk wajib pajak yang melakukan perolehan BKP/JKP dengan Faktur Pajak dan dokumen yang diperlakukan sama dengan Faktur Pajak Standar.

Tahapan Perencanaan Pajak 1. 2. 3. 4. 5. 6. 7. 8. Menganalisis informasi yang ada Faktor pajak dan non pajak Membuat model rencana kemungkinan besarnya pajak substance of transaction dan ketentuan perpajakan yang berkaitan Mencari celah dari peraturan perpajakan baik lokal maupun international Membuat skema transaksi dan beban pajak yang akan di tanggung oleh taxpayer serta keuntungan dan kerugiannya Mengevaluasi pelaksanaan perencanaan pajak Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak Memutakhirkan rencana pajak

Evaluasi Tax Planning • Evaluasi pengaruh pelaksanaan atas perencanaan terhadap beban pajak, laba kotor, pengeluaran selain pajak. • Hitung seakurat mungkin bila tidak dilaksanakan, dilaksanakan dan berhasil, serta dilaksanakan apabila gagal. • Perhatikan tambahan biaya hukum bila otoritas pajak tidak setuju (ada koreksi fiskal). • Perhatikan time value of money.

Kapan Tax Planning dilaksanakan? 1. Pada saat akan mendirikan perusahaan, misal: pemilihan bentuk usaha, metode pembukuan, pemilihan lokasi perusahaan. 2. Pada saat menjalankan perusahaan, misal: pilihan transaksi, pilihan akuntansi/pajak, tanggung jawab ke stakeholder. 3. Pada saat menutup usaha, misal: restrukturisasi, merger, likuidasi, pemekaran.

Implementation Setelah membuat perencanaan, memastikan perencanaan tersebut dijalankan dengan baik dan benar; Secara formal dan material; Tahapan: 1. Penerapan pembukuan yang baik dan menjalankan sistem administrasi perpajakan yang telah direncanakan; 2. Mengaplikasikan perencanaan strategis sesuai yang telah direncanakan

Tax Control Pengendalian bertujuan untuk memastikan bahwa: 1. kewajiban pajak telah dilaksanakan sesuai dengan yang direncanakan dan memenuhi syarat formal dan material; 2. Penghematan pajak yang direncanakan telah dicapai. Salah satu upaya tax control adalah dengan melakukan Tax Review : • Secara internal (perusahaan sendiri); • Secara eksternal (melibatkan konsultan atau auditor). • Pemeriksaan oleh DJP juga merupakan external tax control

Aktivitas Tax Planning 1. Tax compliance 2. Strategic Plan: ØTax research ØTax litigation

Tax Compliance Administrasi 1. Menyelenggarakan pembukuan yang baik; 2. Menyusun dan mengaplikasikan sistem administrasi pajak; 3. Memperhatikan perubahan ketentuan/peraturan pajak dan melakukan perhitungan dengan benar; 4. Untuk sistem perpajakan yang membutuhkan ekstra waktu sebaiknya menggunakan software; 5. Optimalisasi fungsi A/R untuk mendapatkan info perpajakan yang update dan benar; 6. Melakukan tax review sebelum menyampaikan SPT

Tax Review, Why ? • Bertujuan untuk mengetahui aspek perpajakan dalam SPT • Dengan internal tax review dapat diketahui potensi hasil pemeriksaan terhadap beban pajak perusahaan; • Untuk item-item yang dapat diantisipasi harus segera diantisipasi sebelum terjadi pemeriksaan; • Untuk item-item yang tidak dapat diantisipasi, merupakan early warning system tehadap kemungkinan hasil pemeriksaan dan sanksinya.

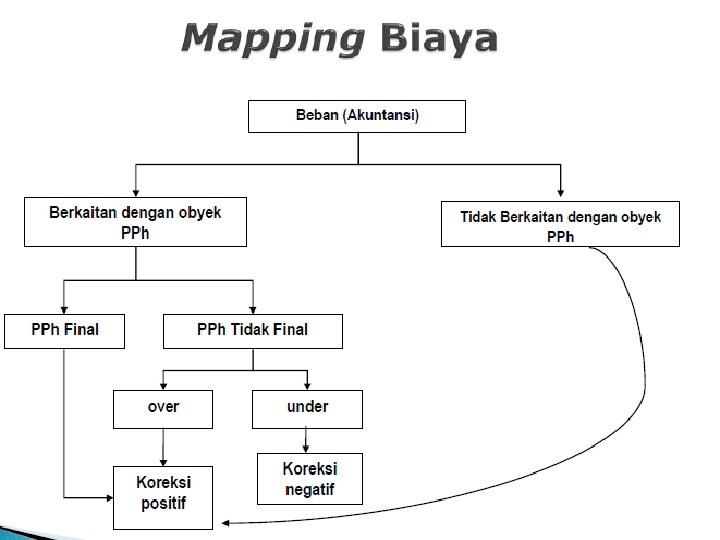

Tax Review , How to do ? • Lakukan review atas kewajiban PPh dengan memperhatikan obyek pajak dan biaya; • Lakukan review atas penghasilan yang merupakan obyek PPN; • Lakukan review atas biaya yang berkaitan dengan obyek PPh Potput; • Buat rekapitulasi kembali obyek-obyek pajak selama setahun; • Lakukan rekonsiliasi antara penghasilan dengan SPT PPN; • Lakukan rekonsiliasi antara biaya dengan SPT PPh Potput; • Rekap pembayaran pajak (berdasar SSP); • Memperhatikan formalitas SPT.

Mapping Penghasilan

Tax Compliance Menjadi Golden Tax Payer: a. Tepat waktu dalam menyampaikan Surat Pemberitahuan; b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak; c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Tax Compliance Meminimalkan sanksi perpajakan: 1. Denda 2. Bunga 3. Kenaikan