Pengendalian Pelaksanaan Kegiatan Srisinto SE MM Widyaiswara Ahli

• Konsep • Landasan Hukum Apa (Deskripsi) • •")

• Kinerja • Akuntabilitas Hukum yang berkaitan • Paket")

a. Pembukaan 1) Judul Kontrak; Menjelaskan jenis barang/jasa dan judul Kontrak")

5) Para Pihak dalam Kontrak a) Menjelaskan secara rinci dan menerangkan")

para pihak telah sepakat atau setuju mengadakan Kontrak •")

• tenaga manusia, dana, bahan, peralatan, jam")

2. Memperkirakan waktu Pelaksanaan")

sbb: • Pekerjaan A")

100 98, 48 80 75, 76 60")

Segitiga kecurangan atau fraud triangle menjelaskan tiga kondisi yang dapat")

• Setiap kelompok memilih tugas pokok atau kegiatan dari salah satu")

Catatan : • • Kelompok I dan II mendiskusikan kegiatan di")

• Kelompok dibagi menjadi 6 kelompok menurut absen peserta ( absen")

- Slides: 87

Pengendalian Pelaksanaan Kegiatan Srisinto, SE. , MM. Widyaiswara Ahli Madya Pusdiklat BPS 3 April 2020

Susunan Materi Mengapa (Latar Belakang) • Konsep • Landasan Hukum Apa (Deskripsi) • • Dimensi Monitoring Evaluasi Pengganjaran Bagaimana (Teknis Monitoring/Pengendalian) • Pengendalian Pelaksanaan Pekerjaan • Pengendalian Pelaksanaan Kegiatan Pengadaan Barjas

Mengapa Pengendalian Pelaksanaan Pekerjaan

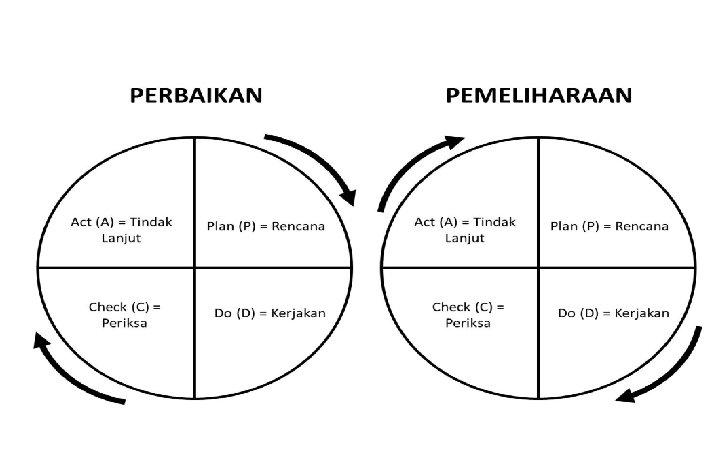

Konsep • Pengelolaan Tugas (PDCA) • Kinerja • Akuntabilitas Hukum yang berkaitan • Paket UU Keuangan Negara • Peraturan Pengelolaan Keuangan • SPIP (Sistem Pengendalian Intern Pemerintah) • SAKIP (Sistem Akuntabilitas Kinerja Instansi Pemerintah) • Perbajas

Konsep Pengendalian PDCA Akuntabilitas Kinerja

MENGELOLA TUGAS

Kinerja • The accomplishment of a given task measured against preset known standards of accuracy, completeness, cost, and speed. In a contract, performance is deemed to be the fulfillment of an obligation, in a manner that releases the performer from all liabilities under the contract. Sumber: http: //www. businessdictionary. com/definition/performance. html • Kinerja adalah keluaran/hasil dari kegiatan/program yang telah atau hendak dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur Sumber: Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah

Konsep Akuntabilitas • Merupakan sebuah kewajiban untuk memberitahukan, menjelaskan terhadap setiap tindakan dan keputusan agar dapat disetujui/ atau ditolak/ atau diberi hukuman bilamana diketemukan adanya penyalah gunaan kewenangan

Akuntabilitas • Public accountability means the obligation to answer publicly- to report, to an acceptable standard of answering, for the discharge of responsibilities that affect the public in important ways. Sumber: https: //www. uniassignment. com/essay-samples/law/the-meaning-of-public-accountability-lawconstitutional-administrative-essay. php • “Asas Akuntabilitas” adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan Penyelenggara Negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Sumber: Penjelasan Undang-undang Republik Indonesia Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara Yang Bersih Dan Bebas Dari Korupsi, Kolusi, Dan Nepotisme

Fungsi ASN Fungsi Pegawai ASN UU No. 5 Tahun 2014 Tentang ASN Pelaksana Kebijakan Publik Pelayan Publik Perekat dan Pemersatu Bangsa

Beberapa Peraturan • Dalam rangka peningkatan dan pengendalian efektivitas penggunaan anggaran, setidaknya kita sudah memiliki beberapa peraturan perundangan • peraturan perundang-undangan tersebut mengamanatkan bahwa setiap penggunaan uang negara harus dapat dipertanggungjawabkan hasilnya kepada masyarakat dan digunakan secara efisien dan efektif. Untuk dapat mengukur hasil/manfaat yang akan dipertanggungjawabkan kepada masyarakat, maka setiap instansi pemerintah juga dituntut untuk memiliki ukuran keberhasilan dan target yang jelas sampai level kegiatan.

Peraturan yang Berkaitan UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari KKN UU Nomor 17 Tahun 2003 tentang Keuangan Negara UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara PP Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah Perpres Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah

Undang-undang Republik Indonesia Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara Yang Bersih Dan Bebas Dari Korupsi, Kolusi, Dan Nepotisme • Untuk mewujudkan penyelenggaraan negara yang bersih dan bebas dari KKN ditetapkan asas-asas umum penyelenggaraan negara yang meliputi asas kepastian hukum, asas tertib penyelenggaraan negara, asas kepentingan umum, asas keterbukaan, asas proporsionalitas, asas profesionalitas, dan asas akuntabilitas Sumber: Penjelasan Undang-undang Republik Indonesia Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara Yang Bersih Dan Bebas Dari Korupsi, Kolusi, Dan Nepotisme

Undang-undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara • Pelaksanaan Pekerjaan dan/atau Kegiatan merupakan ruang lingkup keuangan negara • Kewajiban untuk mengganti kerugian keuangan negara oleh para pengelola keuangan negara Sumber: Penjelasan Undang-undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara)

Undang-undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara • Pejabat yang menandatangani dan/atau mengesahkan dokumen yang berkaitan dengan surat bukti yang menjadi dasar pengeluaran atas beban APBN/APBD bertanggung jawab atas kebenaran material dan akibat yang timbul dari penggunaan surat bukti dimaksud. Sumber: Pasal 18 Undang-undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara

Undang-undang Republik Indonesia Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara • Pemeriksaan kinerja, adalah pemeriksaan atas aspek ekonomi dan efisiensi, serta pemeriksaan atas aspek efektivitas yang lazim dilakukan bagi kepentingan manajemen oleh aparat pengawasan intern pemerintah. • Pemeriksaan kinerja dimaksudkan agar kegiatan yang dibiayai dengan keuangan negara/daerah diselenggarakan secara ekonomis dan efisien serta memenuhi sasarannya secara efektif. Sumber: Penjelasan Undang-undang Republik Indonesia Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara

Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan Dan Kinerja Instansi Pemerintah • Dalam rangka pertanggungjawaban pelaksanaan APBN/APBD, setiap Entitas Pelaporan wajib menyusun dan menyajikan Laporan Keuangan dan Laporan Kinerja. (pasal 2) • Laporan Kinerja sebagaimana berisi ringkasan tentang keluaran dari masing-masing kegiatan dan hasil yang dicapai dari masing-masing program sebagaimana ditetapkan dalam dokumen pelaksanaan APBN/APBD. (pasal 17)

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah • Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. (pasal 1) • Untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel, menteri/pimpinan lembaga, gubernur, dan bupati/walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan (pasal 2) • Pimpinan Instansi Pemerintah wajib a. menetapkan ukuran dan indikator kinerja; b. mereviu dan melakukan validasi secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja; c. mengevaluasi faktor penilaian pengukuran kinerja; dan d. membandingkan secara terus-menerus data capaian kinerja dengan sasaran yang ditetapkan dan selisihnya dianalisis lebih lanjut. (pasal 35)

Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah • Kegiatan adalah bagian dari program yang dilaksanakan oleh satu atau beberapa satuan kerja pada kementerian negara/lembaga atau unit kerja pada SKPD sebagai bagian dari pencapaian sasaran terukur pada suatu program dan terdiri dari sekumpulan tindakan pengerahan sumber daya baik yang berupa personil (sumber daya manusia), barang modal termasuk peralatan dan teknologi, dana, atau kombinasi dari beberapa atau kesemua jenis sumber daya tersebut sebagai masukan (input) untuk menghasilkan keluaran (output) dalam bentuk barang/jasa. • Kinerja adalah keluaran/hasil dari kegiatan/program yang telah atau hendak dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur • Sumber: Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah

Apa Pengendalian Pelaksanaan Pekerjaan

Dimensi Pengendalian Monitoring Evaluasi Pengganjaran Sumber: Nugroho, 2008 • On site • On desk • Terhadap tujuan • historikal • Terhadap best practises • manajerial • politikal

Monitoring Tujuan • Menghindarkan penyimpangan • Memastikan kesesuaian Metode • Survey lapangan • diskusi • Desk monitoring Kompetensi pemonitor • Memahami pekerjaan yang dimonitor • Memahami pelaksana dan konteks pelaksanaan • Memahami dan menguasai metode Sumber: Nugroho, 2008

Evaluasi Tujuan • Sejauhmana pencapaian kinerja • Menemukan hal-hal untuk meningkatkan kinerja • Mencapai akuntabilitas Metode Komparasi • Tujuan • Historikal • Best practises Jenis-jenis evaluasi

Pengganjaran Etika Politik Hukum Manajemen Teknis/Finansial Sumber: Nugroho, 2008

Bagaimana Teknik-Teknik Pengendalian Pelaksanaan Pekerjaan

Teknik-Teknik Pengendalian Pelaksanaan Pekerjaan PENGENDALIAN PELAKSANAAN PEKERJAAN BARANG DAN JASA

Hasil Belajar • Mampu melaksanakan dan menganalisis hasil monitoring pelaksanaan pekerjaan pengadaan barang/jasa

Materi Teknik dan rencana monitoring berdasarkan hasil analisis substansi kritis dalam perjanjian atau kontrak Prestasi pekerjaan sesuai dengan dokumen perjanjian/kontrak Faktor penyebab ketidaksesuaian pekerjaan dengan dokumen/kontrak Ketentuan pinalti terhadap penyedia barang/jasa terkait ketidak sesuaian pelaksanaan pekerjaan sesuai dengan lingkup kewenanganya

Teknik dan Rencana Monitoring berdasarkan Analisis Substansi Kritis dalam Perjanjian atau Kontrak

Kerangka Acuan Kerja • Kerangka Acuan Kerja atau Kerangka Acuan Kegiatan yang disingkat KAK adalah dokumen perencanaan kegiatan yang berisi penjelasan/keterangan mengenai apa, mengapa, siapa, kapan, di mana, bagaimana, dan berapa perkiraan biayanya suatu kegiatan. • KAK berisi uraian tentang latar belakang, tujuan, ruang lingkup, masukan yang dibutuhkan, dan hasil yang diharapkan dari suatu kegiatan. Sumber: http: //www. wikiapbn. org/kerangka-acuan-kerja/

Naskah Perjanjian Pembukaan • Judul; Nomor; Tanggal Kontrak • Kalimat Pembuka • Para Pihak dalam Kontrak • a) identitas para pihak serta kedudukan dalam Kontrak • b) Para pihak dalam Kontrak terdiri dari dua pihak yaitu: • (1) pihak pertama adalah pihak Pejabat Penandatangan Kontrak (PA = Pengguna Anggaran /KPA/PPK); • (2) pihak kedua adalah pihak Penyedia yang telah ditunjuk untuk melaksanakan pekerjaan; • (3) menjelaskan pihak-pihak tersebut bertindak untuk dan atas nama siapa dan dasar kewenangannya; dan • (4) apabila pihak kedua dalam Kontrak merupakan suatu konsorsium/kerja sama operasi/kemitraan/bentuk kerjasama lain maka harus dijelaskan nama bentuk kerjasamanya, siapa saja anggotanya dan siapa yang memimpin dan mewakili kerja sama tersebut. • 5) Latar Belakang Bagian ini menjelaskan informasi bahwa telah dilaksanakan pemilihan Penyedia dan Pejabat Penandatangan Kontrak telah menunjuk Penyedia melalui SPPBJ. Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia

Naskah Perjanjian (2) a. Pembukaan 1) Judul Kontrak; Menjelaskan jenis barang/jasa dan judul Kontrak yang akan ditandatangani. 2) Nomor Kontrak; Menjelaskan nomor Kontrak yang akan ditandatangani. 3) Tanggal Kontrak Menjelaskan hari, tanggal, bulan dan tahun Kontrak ditandatangani oleh para pihak. 4) Kalimat Pembuka Merupakan kalimat dalam Kontrak yang menjelaskan bahwa para pihak pada hari, tanggal, bulan dan tahun, membuat dan menandatangani Kontrak.

Naskah Perjanjian (3) 5) Para Pihak dalam Kontrak a) Menjelaskan secara rinci dan menerangkan hal yang sebenarnya tentang identitas para pihak yang meliputi nama, jabatan dan alamat serta kedudukan para pihak dalam Kontrak tersebut, apakah sebagai pihak pertama atau pihak kedua. b) Para pihak dalam Kontrak terdiri dari dua pihak yaitu: (1) pihak pertama adalah pihak Pejabat Penandatangan Kontrak (PA/KPA/PPK); (2) pihak kedua adalah pihak Penyedia yang telah ditunjuk untuk melaksanakan pekerjaan; (3) menjelaskan pihak-pihak tersebut bertindak untuk dan atas nama siapa dan dasar kewenangannya; dan (4) apabila pihak kedua dalam Kontrak merupakan suatu konsorsium/kerja sama operasi/kemitraan/bentuk kerjasama lain, maka harus dijelaskan nama bentuk kerjasamanya, siapa saja anggotanya dan siapa yang memimpin dan mewakili kerja sama tersebut. (5) Latar Belakang Bagian ini menjelaskan informasi bahwa telah dilaksanakan pemilihan Penyedia.

Naskah Perjanjian/Kontrak Isi • 1) para pihak telah sepakat atau setuju mengadakan Kontrak • 2) para pihak telah menyepakati besarnya harga Kontrak dalam Kontrak • 3) Kontrak yang dibuat ini meliputi beberapa dokumen dan merupakan satu kesatuan yang disebut Kontrak. • 4) apabila terjadi pertentangan antara ketentuan yang ada dalam dokumen Kontrak maka yang urutannya lebih dulu sesuai dengan hierarkinya. • 5) persetujuan para pihak untuk melaksanakan kewajiban masing-masing. • 6) jangka waktu pelaksanaan pekerjaan, yaitu kapan dimulai dan diakhirinya pekerjaan tersebut. • 7) kapan mulai efektif berlakunya Kontrak; dan • 8) ungkapan-ungkapan dalam perjanjian harus mempunyai arti dan makna yang sama c. Penutup • Pernyataan bahwa para pihak telah menyetujui untuk melaksanakan perjanjian; dan • Tanda tangan para pihak dalam Kontrak dengan dibubuhi materai. Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia

Mengendalikan Pelaksanaan Kontrak Pengadaan Barang/Jasa Menganalisis substansi kontrak Melaksanakan monitoring pelaksanaan pekerjaan pengadaan barang/jasa Melakukan analisis hasil monitoring Melakukan pengendalian pelaksanaan pekerjaan Sumber: Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 108 Tahun 2017 Tentang Kompetensi Pemerintahan

Menganalisis substansi kontrak • Menelusuri substansi kritis dalam perjanjian atau kontrak • Menganalisis substansi kontrak yang kritis • Menetapkan Teknik monitoring • Menyusun rencana monitoring substansi kritis • Mengkonsultasikan rencana monitoring kepada pimpinan

Melaksanakan Monitoring pelaksanaan pekerjaan pengadaan barang dan jasa • Mengobservasi prestasi pekerjaan sesuai dokumen perjanjian / kontrak • Mengklarifikasi hasil observasi merujuk dokumen perjanjian / kontrak • Mengklasifikasikan hasil pekerjaan sesuai dokumen perjanjian

Melakukan analisis hasil monitoring • Mengapresiasi prestasi pekerjaan yang sesuai dengan dokumen P/K (perjanjian / kontrak) • Menelusur prestasi pekerjaan yang tidak sesuai dengan dokumen P/K • Mengkaji penyebab ketidaksesuaian prestasi pekerjaan dengan dokumen P/K • Menganalisis usulan pengambilan keputusan terkait ketidaksesuaian prestasi pekerjaan dengan dokumen P/K • Mengkonsultasikan usulan alternatif keputusan kepada pimpinan

Melaksanakan Pengendalian pelaksanaan pekerjaan • Memeriksa pelaksanaan pekerjaan • Menegur penyedia B/J terkait ketidaksesuaian pelaksanaan pekerjaan • Memeriksa ulang respon perbaikan pelaksanaan pekerjaan • Mengusulkan Penetapan penalti sesuai peraturan terkait pengabaian atas teguran • Menerapkan penalti sesuai lingkup kewenangan

TIPE DAN JENIS MONITORING Aspek masukan (input) • tenaga manusia, dana, bahan, peralatan, jam kerja, data, kebijakan, manajemen dsb. yang dibutuhkan untuk melaksanakan kegiatan. Aspek proses / aktivitas • Aspek dari proyek yg mencerminkan suatu proses kegiatan, seperti konsultasi, pelatihan, proses konstruksi, proses produksi, dan sebagainya. Aspek keluaran (output) • mencakup hasil dari proses terutama yang berkaitan dengan kuantitas (jumlah) dan kualitas (mutu) Sumber: Dr. Ir. Erizal, Magr, Monitoring & Pengendalian Proyek , diadaptasi

SASARAN PENGENDALIAN • Pengendalian Biaya dan Waktu • Pengendalian Teknis • Pengendalian Administrasi Fisik Jadwal kontrak (curva s) realisasi kontrak 100% Waktu 42

Pengendalian pada Tahap Pelaksanaan Kegiatan/ Proyek Biaya dan Waktu Teknis / Mutu • • • Biaya Penggunaan Orang Waktu Kinerja dan Produktivitas Prosedur • Pengecekan dan Pengkajian • Inspeksi dan Uji Kemampuan • Pengujian dengan Sampling Sumber: Soeharto, 1997 pp 286 -306

Pengendalian pada Tahap Pelaksanaan Kegiatan/ Proyek • Pengendalian biaya dapat dibagi menjadi biaya per area, atau per jenis pekerjaan; • pengendalian penggunaan orang juga dapat dikelompokkan per area atau per orang; • pengendalian waktu dapat dipilih objek pekerjaan yang kritis, didahului dengan jadwal induk yang dirinci kedalam komponen-komponen yang kritis; • Diperlukan analisis pemantauan dan analisis kinerja pekerjaan; • Juga perlu dikaji apakah pekerjaan telah sesuai dengan prosedur dan peraturan yang ditetapkan.

Pengendalian Administrasi Sistem Pelaporan Orang-orang yang tepat Informasi Sumber: Sanusi, 2000 p. 33 • Komunikasi diantara penanggungjawab • Mengetahui yang sedang terjadi di lapangan • Bertanggungjawab terhadap setiap pekerjaan • Pimpinan yang mengintegrasikan laporan • Untuk penyesuaian dalam kegiatan • Benar • Tepat waktu

Prestasi pekerjaan sesuai dengan dokumen perjanjian/kontrak

Penilaian Pejabat Pembuat Komitmen thd penyedia, meliputi Kesesuaian kualitas hasil pekerjaan dengan KAK; Kemajuan atau prestasi pekerjaan sesuai jadwal dan tidak ada keterlambatan Pelaksanaan pekerjaan sesuai jangka waktu yang ditetapkan dalam kontrak Kualifikasi, jumlah, dan waktu penugasan tenaga ahli sesuai dengan kontrak Ketaatan dan kelengkapan dalam memenuhi Administrasi pekerjaan sesuai dengan kontrak Sumber: Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia

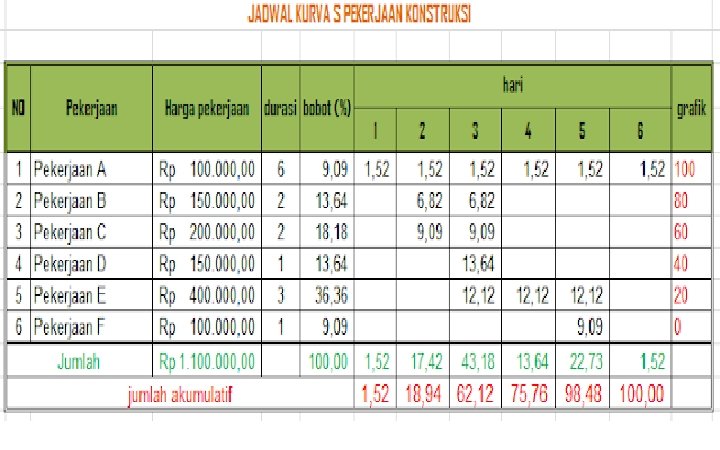

Kurva S Jadwal pelaksanaan pekerjaan yang disajikan dalam grafis yang memberikan ukuran prestasi pekerjaan pada sumbu Y dan satuan waktu pada sumbu X. Biasa digunakan pada proyek kontruksi sebagai alat kendali pelaksanaan proyek di lapangan dalam pengawasan dan pengaturan. Sumber : https: //www. pengadaan. web. id/2016/08/cara-membuat-kurva-s-dalam-pekerjaan-konstruksi. html

Contoh Pembuatan Kurva S 1. Menyiapkan Rencana Anggaran Biaya (RAB) 2. Memperkirakan waktu Pelaksanaan masing pekerjaan 3. Menghitung bobot masing-masing kegiatan 4. Membagi bobot pekerjaan dengan durasi (waktu) masing-asing pekerjaan dan kemudian meletakan pada kolom waktu pelaksanaan 5. Menggambar kurva S

Membuat pekerjaan pondasi Suatu pekerjaan pondasi dengan rincian harga (RAB) sbb: • Pekerjaan A = Rp. 100. 000, 00 • Pekerjaan B = Rp. 150. 000, 00 • Pekerjaan C = Rp. 200. 000, 00 • Pekerjaan D = Rp. 150. 000, 00 • Pekerjaan E = Rp. 400. 000, 00 • Pekerjaan F = Rp. 100. 000, 00 Grand total harga seluruh pekerjaan pondasi = Rp. 1. 100. 000, 00

Waktu Pelaksanaan Perkiraan waktu pelaksanaan masing-masing pekerjaan adalah sbb: • Pekerjaan A = 6 hari • Pekerjaan B = 2 hari • Pekerjaan C = 2 hari • Pekerjaan D = 1 hari • Pekerjaan E = 3 hari • Pekerjaan F = 1 hari

Menghitung Bobot • Rumus menghitung bobot pekerjaan adalah sbb: Bobot Kegiatan = (Harga Kegiatan : Harga total Kegiatan) x 100% Contoh : Bobot pekerjaan A = (Rp. 100. 000, - / 1. 100. 000, -) x 100% = 9, 09 Item pekerjaan lainnya dihitung satu persatu

Membagi Bobot Pekerjaan • Langkah berikutnya adalah Membagi bobot pekerjaan dengan durasi/ waktu dan meletakan pada kolom waktu pelaksanaannya. • Contoh : Pekerjaan A = 9, 09 : 6 = 1, 52 dan kemudian dimasukan kedalam tabel berikut.

Poin-poin pada Kurva S

Kurva S

KURVA S PEKERJAAN KONSTRUKSI Kemajuan Pekerjaan (%) 100 98, 48 80 75, 76 60 62, 12 40 20 18, 94 1, 52 0 1 2 3 4 5 6 Waktu (Hari)

Faktor penyebab ketidaksesuaian pekerjaan dengan dokumen/kontrak

Ketidak sesuaian Mutu Jumlah Waktu

Ketidak sesuaian • Ketidaksesuaian mutu adalah selisih antara kualitas yang dipersyaratkan sebagaimana tercantum pada kontrak/KAK dengan kualitas yang diberikan • Ketidaksesuaian jumlah adalah selisih kuantitas • Ketidaksesuaian waktu yang menjadi masalah adalah ketelambatan, dan boleh jadi waktu yang terlalu cepat juga dapat dipermasalahkan misalnya dalam hal pekerjaan jasa konsultansi, dikaitkan dengan pembayaran biaya personal.

Penyebabnya antara lain : Kelemahan Kontrak SPMK Lemah Penyedia tidak kompeten Pengawasan Lemah Indikasi Persekongkolan

Penyebab. . . 1. Kelemahan kontrak, diantaranya karena pekerjaan yang tidak bisa diperkirakan dibuatkan kontrak lumpsum, yang seharusnya untuk pekerjaan yang bisa diperkirakan bahkan saat terjadinya perubahan volume. 2. SPMK lemah disini dimaksudkan bahwa saat diterbitkannya SPMK, situasi dan kondisi lapangan lemah atau belum siap untuk dilaksanakan pekerjaan misal masih ada sengketa lahan tapi SPMK sudah ditetapkan, hal ini bisa berdampak pada keterlambatan 3. Pengawasan yang lemah diantaranya dapat berdampak pada ketidaktepatan kualitas materi, pada kontrak yang terdapat unsur materi, harusnya ada pengujian materi atau pengendalian mutu, jika pengujian tidak dilakukan ada kemungkinan penurunan mutu. 4. Penyedia tidak kompeten, ketidakkompetenan penyedia akan berdampak pada rendahnya mutu, kurangnya kualitas dan keterlambatan, 5. Indikasi persekongkolan baik vertikal maupun horizontal membuka peluang korupsi yang akan mengurangi kualitas dan kuantitas.

Perilaku yang dapat menyebabkan Ketidaksesuaian Free rider Procastination / Penundaan Fraud Window Dressing Corruption

Perilaku. . . . Manusia dengan segala kelebihan dan kekurangnnya seringkali tergoda untuk melakukan hal-hal yang dalam konteks pelaksanaan pekerjaan merupakan sikap dan perilaku yang tidak produktif bahkan dapat merugikan, diantaranya : • Free rider, kecenderungan untuk malas dan mengambil kredit atas pekerjaan orang lain • Procastination / Penundaan, kecenderungan menunda dan/atau santai di tahap-tahap awal dan bersegera ketika mendekati batas waktu • Window Dressing, kecenderungan melebih-lebihkan pencapaian • Fraud , kemungkinan untuk curang • Corruption, kemungkinan mengambil yang bukan haknya baik untuk memperkaya diri sendiri maupun orang lain Kecenderungan-kecenderungan tersebut dapat ditekan dengan pengendalian pelaksanaan pekerjaan.

Fraud Triangle (Segitiga Kecurangan) Segitiga kecurangan atau fraud triangle menjelaskan tiga kondisi yang dapat memberi petunjuk mengenai adanya kecurangan yakni : Pressure/tekanan, ini sering didorong oleh kebutuhan yang (sangat) mendesak, termasuk kebutuhan untuk “sejajar” dengan tetangganya atau rekan sekerja di perusahaan/kantor. RATIONALIZATION FRAUD TRIANGLE PRESSURE OPPORTUNITY Rationalization/pembenaran, pembenaran adalah cara pelaku “menentramkan diri”, misalnya “semua orang juga korupsi” atau “nanti juga saya kembalikan (jarahan saya)”. Opportunity/peluang, peluang ini berhubungan dengan budaya korporasi dan pengendalian intern yang tidak mencegah, mendeteksi, dan mengoreksi keadaan.

Ketentuan Pinalti terhadap penyedia barang/jasa terkait ketidak sesuaian pelaksanaan pekerjaan sesuai dengan lingkup kewenangannya

Sanksi atas penyimpangan 67

Sanksi bagi Penyedia Perbuatan atau Tindakan § Berusaha mempengaruhi ULP/PP (Unit Layanan Pengadaan/ Pejabat Pengadaan) /pihak lain yang berwenang untuk melanggar ketentuan § Melakukan persekongkolan dengan penyedia lain untuk mengatur proses pengadaan § Membuat dan/atau menyampaikan dokumen yang tidak benar/palsu § Mengundurkan diri dari pelaksanaan kontrak dengan alasan yang tidak dapat dipertanggungjawabkan/diterima oleh ULP/PP (Unit Layanan Pengadaan/ Pejabat Pengadaan) § Tidak dapat menyelesaikan pekerjaan sesuai dengan kontrak Perbuatan atau Tindakan § Ditemukan adanya ketidaksesuaian dalam penggunaan barang/jasa produksi dalam negeri Sanksi § Administratif dan/atau daftar hitam dan/atau gugatan secara perdata dan/atau pelaporan secara pidana Sanksi § Administratif dan daftar hitam + finansial 68

Sanksi bagi Penyedia Terlambat menyelesaikan pekerjaan Denda keterlambatan sebesar 1/1000/hari dari harga kontrak atau bagian kontrak Konsultan Perencana yang tidak cermat dan mengakibatkan kerugian negara Menyusun kembali perencanaan dengan biaya sendiri dan/atau tuntutan ganti rugi 69

Denda dan Ganti Rugi karena terjadinya cidera janji/wanprestasi yang tercantum dalam Kontrak. • sanksi ganti rugi atau • denda keterlambatan. Cidera janji/wanprestasi dapat berupa • • kegagalan bangunan, menyerahkan jaminan yang tidak bisa dicairkan, melakukan kesalahan dalam perhitungan volume hasil pekerjaan berdasarkan hasil audit, menyerahkan barang/jasa yang kualitasnya tidak sesuai dengan Kontrak berdasarkan hasil audit, • dan keterlambatan penyelesaian pekerjaan. Sumber: Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia

Denda dan Ganti Rugi Sanksi ganti rugi apabila terjadi; • kegagalan bangunan, menyerahkan jaminan yang tidak bisa dicairkan, • melakukan kesalahan dalam perhitungan volume hasil pekerjaan berdasarkan hasil audit, • menyerahkan barang/jasa yang kualitasnya tidak sesuai dengan Kontrak berdasarkan hasil audit. • Besarnya sanksi ganti rugi adalah sebesar nilai kerugian yang ditimbulkan. Denda keterlambatan apabila terjadi • keterlambatan penyelesaian pekerjaan. Besarnya denda keterlambatan adalah: • 1‰ (satu permil) per hari dari harga bagian Kontrak yang tercantum dalam Kontrak; atau • 1‰ (satu permil) per hari dari harga Kontrak. Bagian Kontrak adalah bagian pekerjaan dari satu pekerjaan yang ditetapkan dalam dokumen pemilihan Tata cara pembayaran denda diatur di dalam Dokumen Kontrak. Sumber: Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia

Pemutusan Kontrak oleh Pejabat Penandatangan Kontrak KKN, kecurangan dan/atau pemalsuan penyimpangan prosedur gagal memperbaiki kinerja pailit Daftar Hitam tidak mempertahankan berlakunya Jaminan Pelaksanaan; lalai/cidera janji tidak mampu menyelesaikan keseluruhan pekerjaan tidak dapat menyelesaikan pekerjaan menghentikan pekerjaan selama waktu yang ditentukan Sumber: Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia

Pemutusan Kontrak Pejabat Penandatangan Kontrak melakukan pemutusan Kontrak apabila: a. Penyedia terbukti melakukan KKN, kecurangan dan/atau pemalsuan dalam proses pengadaan yang diputuskan oleh Instansi yang berwenang. b. Pengaduan tentang penyimpangan prosedur, dugaan KKN dan/atau pelanggaran persaingan sehat dalam pelaksanaan Pengadaan Barang/Jasa dinyatakan benar oleh Instansi yang berwenang; c. Penyedia berada dalam keadaan pailit; d. Penyedia terbukti dikenakan Sanksi Daftar Hitam sebelum penandatangan Kontrak; e. Penyedia gagal memperbaiki kinerja setelah mendapat Surat Peringatan sebanyak 3 (tiga) kali;

Pemutusan Kontrak f. Penyedia tidak mempertahankan berlakunya Jaminan Pelaksanaan; g. Penyedia lalai/cidera janji dalam melaksanakan kewajibannya dan tidak memperbaiki kelalaiannya dalam jangka waktu yang telah ditetapkan; h. berdasarkan penelitian Pejabat Penandatangan Kontrak, Penyedia tidak akan mampu menyelesaikan keseluruhan pekerjaan walaupun diberikan kesempatan sampai dengan 50 (lima puluh) hari kalender sejak masa berakhirnya pelaksanaan pekerjaan untuk menyelesaikan pekerjaan; i. setelah diberikan kesempatan menyelesaikan pekerjaan sampai dengan 50 (lima puluh) hari kalender sejak masa berakhirnya pelaksanaan pekerjaan, Penyedia Barang/Jasa tidak dapat menyelesaikan pekerjaan; atau Penyedia menghentikan pekerjaan selama waktu yang ditentukan dalam Kontrak dan penghentian ini tidak tercantum dalam program mutu serta tanpa persetujuan pengawas pekerjaan.

Tugas Kelompok (1) • Setiap kelompok memilih tugas pokok atau kegiatan dari salah satu anggota kelompok masing-masing ( Kegiatan yang sudah dijalankan). • Jabarkan tugas pokok/ kegiatan tersebut, mulai dari perencanaan dan pelaksanaannya (Plan dan Do) bila perlu buat bisnis proses dari kegiatan tersebut. Tuliskan pelaksanaannya atau penanggung jawabnya dari masing 2 sub kegiatan tsb (siabidiba), perkirakan penggunaan waktu dan biaya/ anggarannya dari masing-masing sub kegiatan tsb. • Lakukan pengendalian terhadap pelaksanaan tugas/ pekerjaan tersebut dan rumuskan temuan-temuan permasalahannya (rumuskan permasalahan yang ada/ muncul) • Lakukan intervensi yang sesuai. • Buatlah kurva S untuk kegiatan tersebut

Tugas Kelompok (2) Catatan : • • Kelompok I dan II mendiskusikan kegiatan di sesi Distribusi Kelompok III dan IV mendiskusikan kegiatan di Seksi Produksi Kelompok V dan VI mendiskusikan kegiatan di seksi Sosial Untuk kelompok I dan II diusahakan mendiskusikan kegiatan yang sama, seperti kegiatan Survei Hotel (VHTS dan VHTL) § Untuk kelompok III dan IV diusahakan mendiskusikan kegiatan yang sama, seperti kegiatan Survei Ubinan § Untuk kelompok V dan VI diusahakan mendiskusikan kegiatan yang sama, seperti kegiatan Susenas

Tugas Kelompok (3) • Kelompok dibagi menjadi 6 kelompok menurut absen peserta ( absen 1 – 6 kelompok I, absen 7 – 12 kelompok II dst sampai dengan kelompo VI ). • Hasil diskusi kelompok (power point) dikirim ke penyelenggara (e-class) paling lambat jam 13. 30 sebagai pengendalian pelaksanaan kegiatan berikutnya

Tugas Mandiri Buatlah ringkasan materi tentang beberapa peraturan perundangan yang berkaitan dengan peningkatan dan pengendalian penggunaan anggaran. Selamat Bekerja efektivitas

Tugas Learning Journal Sama dengan materi pembelajaran sebelumnya, saudara diharuskan membuat “Learning Journal” untuk materi “Pengendalian Pelaksanaan Kegiatan”. Silahkan untuk dibuat, Terima kasih dan selamat mengerjakan.

Referensi • Undang-undang Republik Indonesia Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara Yang Bersih Dan Bebas Dari Korupsi, Kolusi, Dan Nepotisme • Undang-undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara • Undang-undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara • Undang-undang Republik Indonesia Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara • Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan Dan Kinerja Instansi Pemerintah

Referensi • • • Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah Peraturan Pemerintah Republik Indonesia Nomor 12 Tahun 20 l 9 tentang Pengelolaan Keuangan Daerah Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 9 Tahun 2018 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Melalui Penyedia Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 108 Tahun 2017 Tentang Kompetensi Pemerintahan Pedoman Pasal 22 Tentang Larangan Persekongkolan Dalam Tender Berdasarkan Undang-Undang No. 5 Tahun 1999 Tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat, KPPU RI

Referensi • • • https: //www. uniassignment. com/essay-samples/law/the-meaning-of-public-accountability-lawconstitutional-administrative-essay. php http: //www. businessdictionary. com/definition/performance. html http: //www. bpkp. go. id/berita/read/1002/9420/Kebocoran-Proyek-Instansi-Pemerintah-Diduga. Capai-30 -. bpkp https: //www. pengadaan. web. id/2016/08/cara-membuat-kurva-s-dalam-pekerjaan-konstruksi. html http: //www. wikiapbn. org/kerangka-acuan-kerja/ http: //web. ipb. ac. id/~erizal/manpro/monitoring-pengendalian-proyek George & Jones, 2005, Understanding and Managing Organizational Behavior, New Jersey, Pearson Prantice Hall Nugroho, Riant, 2008, Public Policy, Jakarta, PT. Elex Media Komputindo Sanusi, Bachrawi, 2000, Pengantar Evaluasi Proyek, Jakarta, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia Soeharto, 1997, Manajemen Proyek, Jakarta, Penerbit Erlangga

TERIMA KASIH

Skenario Pembelajaran Pengendalian Pelaksanaan

Sesi 1 2 3 4 5 JP 2 3 1 2 1 Topik dan Pembahasan Metode Alat bantu Pendahuluan: Membahas Pentingnya Pengendalian Pelaksanaan Kegiatan Curah fikiran Ceramah Diskusi Berita Surat Khabar terkait kegagalan proyek Rencana monitoring berdasarkan analisis perjanjian atau kontrak Dilaksanakan dengan studi kasus atas beberapa contoh kontrak Curah fikiran Ceramah Diskusi Studi Kasus Kontrak Pengadaan Barang/Jasa Prestasi pekerjaan sesuai dengan dokumen perjanjian/kontrak Dilaksanakan dengan studi kasus atas beberapa contoh kontrak Diskusi Studi Kasus Kontrak Pengadaan Barang/Jasa Slide No 1. sd. 25 Slide 26 s. d. 40 Slide 41 s. d. 43 Faktor penyebab ketidaksesuaian Ceramah pekerjaan dengan dokumen/kontrak Diskusi dan Studi kasus tentang kondisi Studi Kasus dan prilaku yang dapat menyebabkan ketidaksesuaian Kasus Ketidaksesuaian dengan Kontrak Ketentuan pinalti terhadap penyedia barang/jasa terkait Diskusi tentang jenis-jenis penaliti terhadap ketidaksesuaian Slide 50 s. d. 56 Ceramah Diskusi Slide 44 s. d. 49

Kerangka Modul Pengendalian Pelaksanaan Kegiatan

Bab Judul Isi 1 Latar Belakang 1. Konsep 2. Yuridis 3. Deskripsi Operasional 2 Teknik dan rencana monitoring Kegiatan 1. Analisis perjanjian atau kontrak 2. Teknik Monitoring 3. Rencana monitoring 3 Prestasi pekerjaan 1. Waktu 2. Mutu 3. Kuantitas 4 Faktor Ketidaksesuaian pekerjaan dengan dokumen/kontrak 1. Ketidaksesuaian 2. Kondisi 3. Prilaku 5 Pinalti terhadap penyedia barang/jasa terkait ketidak sesuaian pelaksanaan pekerjaan 1. Jenis-jenis Sanksi/Pinalti 2. Sanksi dan Ganti Kerugian 3. Pemutusan Kontrak 6 Penutup 1. Rangkuman