PENGENALAN PERAKAUNAN PENGURUSAN JABATAN AKAUNTAN NEGARA MALAYSIA CAWANGAN

PENGENALAN PERAKAUNAN PENGURUSAN JABATAN AKAUNTAN NEGARA MALAYSIA CAWANGAN MIRI

LATAR BELAKANG

ASPIRASI RAKYAT Asia, Amerika Selatan dan negara-negara Afrika yang sedang membangun pada kadar yang pesat, sedang mengalami peningkatan permintaan ke atas barangan dan perkhidmatan awam dan pelaburan infrastruktur.

Negara-negara kini berhadapan dengan cabaran: tahap hutang yang tinggi, ekonomi yang lembap; dan peruntukan yang terhad.

“The challenges faced by the government are the same as those in the private sector, except that government has no choice but, to deliver what it was set up to deliver. ” Peter Spence, FCMA CGMA, Head of Performance Management Research, CIMA

Mewujudkan cabaran kepada Kerajaan untuk: menambah baik pengurusan sumber; dan melaporkan maklumat berkualiti kepada pemegang taruh (rakyat dan parlimen, pembiaya, pelabur, pasaran kewangan, dsb. ) perakaunan awam yang tepat dan telus adalah satu komponen yang diperlukan.

Sistem cukai yang cekap dan berasaskan luas Mengukuhkan kawalan perbelanjaan DASAR FISKAL DAN PEMBAHARUAN Menggunakan sistem perakaunan akruan untuk sistem pengurusan fiskal berhemat Mempertingkatkan institusi-institusi dasar fiskal dan proses Melaksanakan penggunaan baki minyak untuk penggubalan dasar fiskal Pengurusan nilai di dalam perancangan perbelanjaan untuk mendapat ‘nilai untuk wang’ Lanjutan dasar perolehan telus dan prosidur-prosidur untuk mendapatkan harga yang lebih baik

Sistem cukai yang cekap dan berasaskan luas Mengukuhkan kawalan perbelanjaan DASAR FISKAL DAN PEMBAHARUAN Menggunakan sistem perakaunan akruan untuk sistem pengurusan fiskal berhemat Mempertingkatkan institusi-institusi dasar fiskal dan proses Melaksanakan penggunaan baki minyak untuk penggubalan dasar fiskal Pengurusan nilai di dalam perancangan perbelanjaan untuk mendapat ‘nilai untuk wang’ Lanjutan dasar perolehan telus dan prosidur-prosidur untuk mendapatkan harga yang lebih baik

Sistem cukai yang cekap dan berasaskan luas Mengukuhkan kawalan perbelanjaan DASAR FISKAL DAN PEMBAHARUAN Menggunakan sistem perakaunan akruan untuk sistem pengurusan fiskal berhemat Mempertingkatkan institusi-institusi dasar fiskal dan proses Melaksanakan penggunaan baki minyak untuk penggubalan dasar fiskal Pengurusan nilai di dalam perancangan perbelanjaan untuk mendapat ‘nilai untuk wang’ Lanjutan dasar perolehan telus dan prosidur-prosidur untuk mendapatkan harga yang lebih baik

Sistem cukai yang cekap dan berasaskan luas Mengukuhkan kawalan perbelanjaan DASAR FISKAL DAN PEMBAHARUAN Menggunakan sistem perakaunan akruan untuk sistem pengurusan fiskal berhemat Mempertingkatkan institusi-institusi dasar fiskal dan proses Melaksanakan penggunaan baki minyak untuk penggubalan dasar fiskal Pengurusan nilai di dalam perancangan perbelanjaan untuk mendapat ‘nilai untuk wang’ Lanjutan dasar perolehan telus dan prosidur-prosidur untuk mendapatkan harga yang lebih baik

Sistem cukai yang cekap dan berasaskan luas Mengukuhkan kawalan perbelanjaan DASAR FISKAL DAN PEMBAHARUAN Menggunakan sistem perakaunan akruan untuk sistem pengurusan fiskal berhemat Mempertingkatkan institusi-institusi dasar fiskal dan proses Melaksanakan penggunaan baki minyak untuk penggubalan dasar fiskal Pengurusan nilai di dalam perancangan perbelanjaan untuk mendapat ‘nilai untuk wang’ Lanjutan dasar perolehan telus dan prosidur-prosidur untuk mendapatkan harga yang lebih baik

Sistem cukai yang cekap dan berasaskan luas Mengukuhkan kawalan perbelanjaan DASAR FISKAL DAN PEMBAHARUAN Menggunakan sistem perakaunan akruan untuk sistem pengurusan fiskal berhemat Mempertingkatkan institusi-institusi dasar fiskal dan proses Melaksanakan penggunaan baki minyak untuk penggubalan dasar fiskal Pengurusan nilai di dalam perancangan perbelanjaan untuk mendapat ‘nilai untuk wang’ Lanjutan dasar perolehan telus dan prosidur-prosidur untuk mendapatkan harga yang lebih baik

79% 50% 48% 45% Penilaian prestasi Perbandingan 41% IMPAK Ketelusan dan Rekod aset dan akauntabiliti liabiliti Kawalan kos

PENGENALAN

Maklumat untuk Pembuatan")

Satu mekanisme berstruktur untuk: DEFINISI Maklumat Kewangan (Penyata Kewangan / Perbelanjaan) Maklumat untuk Pembuatan Keputusan Maklumat Bukan Kewangan (KPI) Mengenalpasti Mengukur Mengumpul Menganalisis Mentafsir Menyampaikan maklumat kewangan dan bukan kewangan yang komprehensif kepada pembuat keputusan. 17

Pengekosan Analisis Maklumat Kewangan ELEMEN Analisis Sumber Analisis Risiko Pengukuran Prestasi 18

Pengekosan Kos yang terlibat dalam penghasilan output Analisis Maklumat Kewangan Analisis Sumber Mengenal pasti Risiko Kewangan Menilai Risiko Kewangan Analisis Risiko Analisis Penyata Kewangan e. g. net debt ratio, net financial asset ratio, Analisis Nisbah Analisis Nota Kepada Akaun Analisis Objektif Analisis Varian Analisis Perubaha n Aset. Ekuiti Analisis Trend e. g. Cash flow statements – rules of thumb scenarios Analisis Penggunaan Sumber Analisis Kos dan Faedah Pengukuran Prestasi Kecekapan Keberkesanan 19

Pengekosan Analisis Maklumat Kewangan Analisis Sumber Analisis Risiko Pengukuran Prestasi 20

Berasaskan Cost Leadership yang dipelopori oleh Michael Porter pada tahun 1980 yang merujuk kepada “strategy for gaining a competitive advantage in business by achieving the lowest cost of operation. ” Prinsip asas perolehan – mendapatkan nilai terbaik.

2017 – Modul 2012 – SEJARAH 2006 – ABC diperkenalkan Pelaksanaan ABC di JANM My. Cost i. GFMAS diperkenalkan 1992 – PKPA 3/1992 SPM 22

PRA-SYARAT

LIABILITI EKUITI ASET BELANJA HASIL

• Dijangka digunakan bagi jangkamasa yang melebihi daripada melebihi satu tempoh pelaporan. • > RM 2, 000 per item A 20 Aset Dalam Pembinaan PENGIKTIFAR AN • Termasuk kos pengangkutan, pemasangan & alat tambahan. • < RM 2, 000 per item • Menggunakan peruntukan Akaun Amanah Awam (termasuk pembaikan). • Untuk pihak ketiga. A 14 Hartanah, Loji Dan Peralatan • Bagi menyediakan perkhidmatan Kerajaan. B 03 Kelengkapan Dan Peralatan Bekalan Dan Bahan-bahan Lain B 02 • Masih dalam pembinaan dan belum siap sepenuhnya.

B 02 A 14 B 03 PENYELENGG ARAAN / NAIK TARAF Pembaikan, dan penyelenggaraan yang mengembalikan dan mengekalkan potensi perkhidmatan. DIBELANJA DIPERMODALKAN * Peningkatan kecekapan aset * Peningkatan kapasiti aset * Penambahan usia guna * Penggantian berkala komponen penting * Kehendak peraturan

PELAKSANAAN

Teknik untuk mengenalpasti secara terperinci jumlah kos yang terlibat dalam menghasilkan sesuatu produk atau perkhidmatan iaitu output dan keberhasilan. OBJEKTIF Ia merangkumi proses pengkelasan, perekodan memperuntukkan perbelanjaan kepada sesuatu produk atau perkhidmatan. Contoh: Output: Kos bagi menghasilkan satu kad pengenalan. Keberhasilan: Kos bagi meningkatkan pendapatan isi rumah

Jenis Kos Langsung KOMPONEN KOS Kos Tidak Langsung Kos Overhead Huraian Contoh Kos yang terlibat Emolumen (Gaji dan secara langsung untuk Elaun), Elaun Lebih menghasilkan output Masa dan Bahan Langsung Semua kos secara Kos pentadbiran, tidak langsung untuk susutnilai, hutang menghasilkan output lapuk dihapuskira, penjejasan Semua kos yang Kos sewa, utiliti dan terlibat secara tidak penyelenggaraan langsung untuk semua aktiviti (utama dan sokongan)

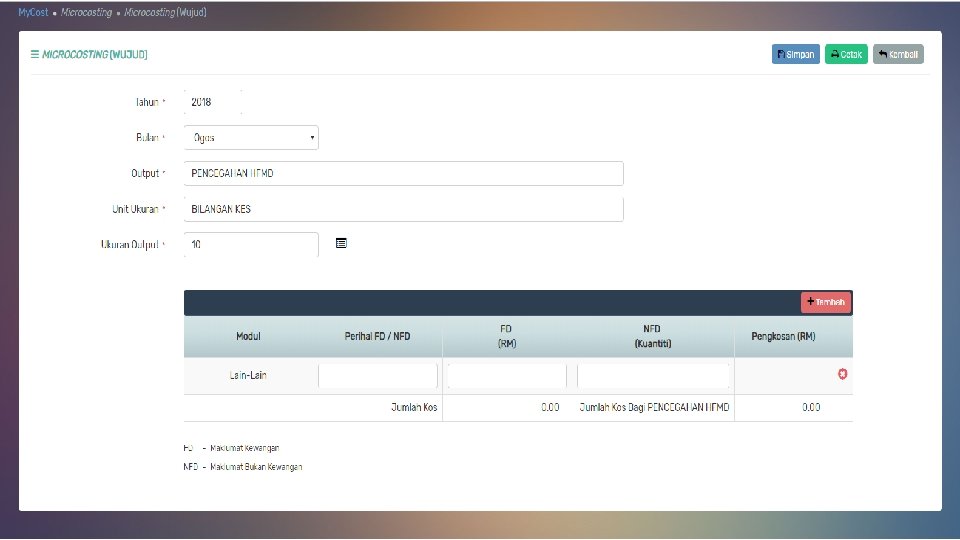

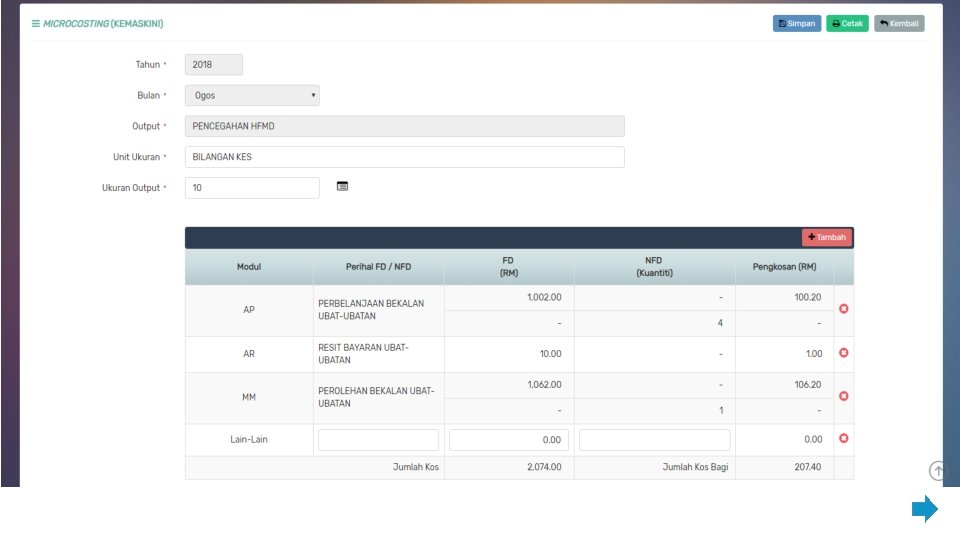

MYCOST

TINDAKAN PTJ Kunci masuk output sekali setahun / perubahan berdasarkan KAMUS Larian sistem setiap bulan Kemukakan laporan kepada BA setiap bulan

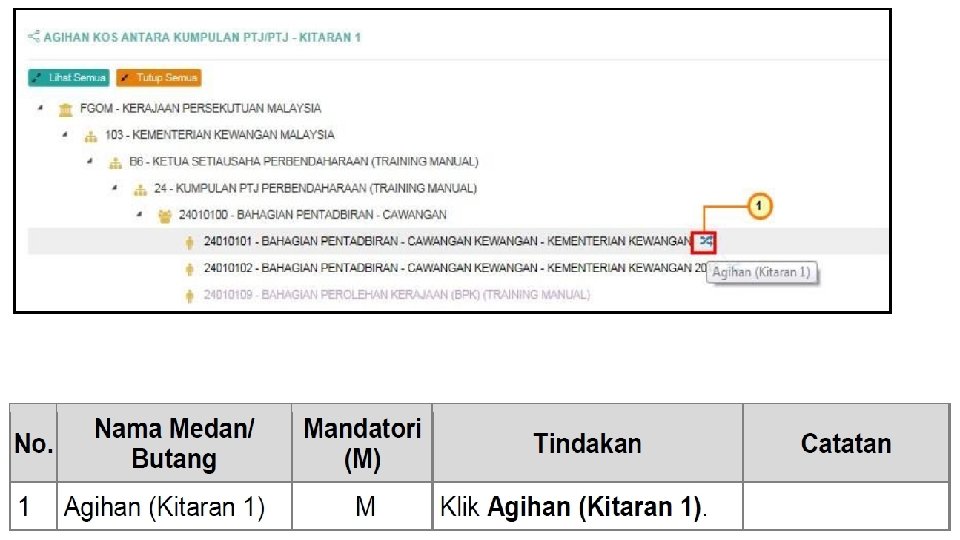

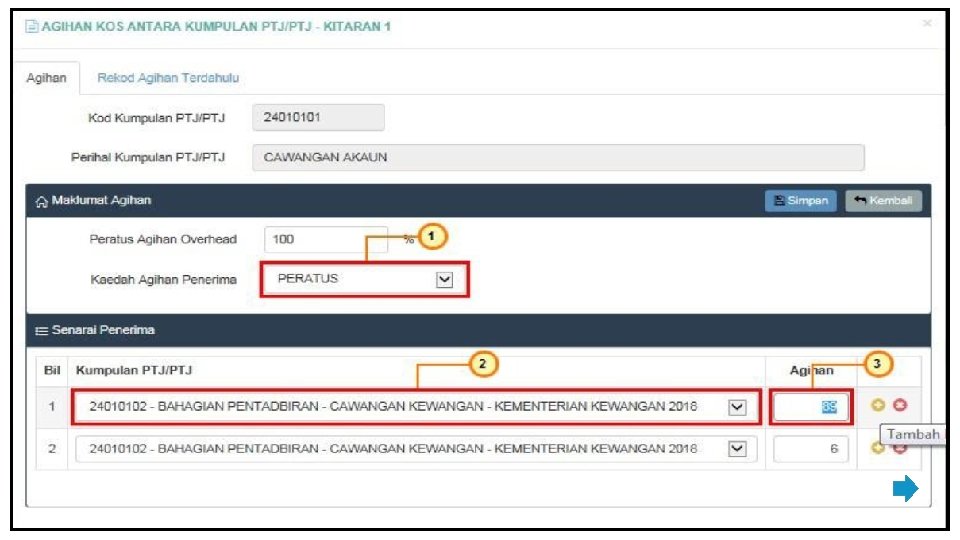

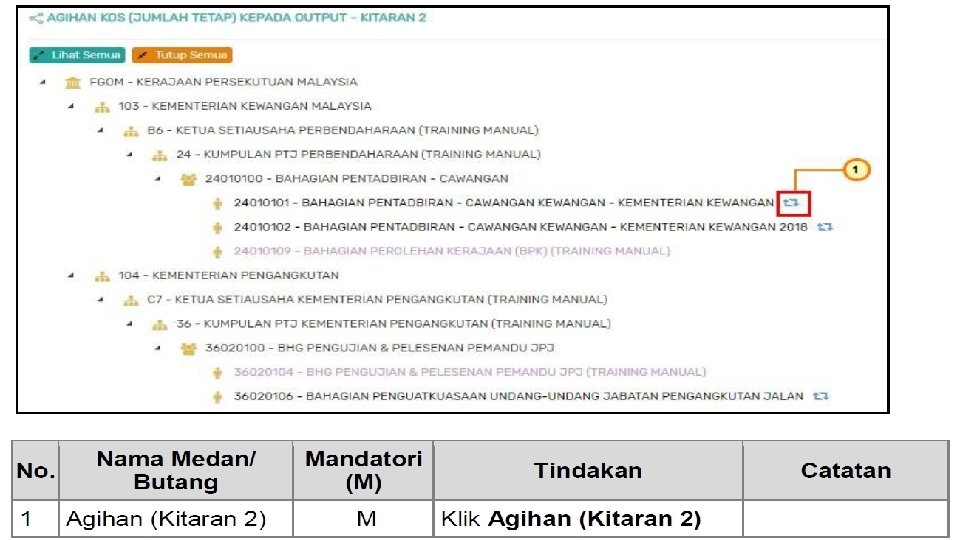

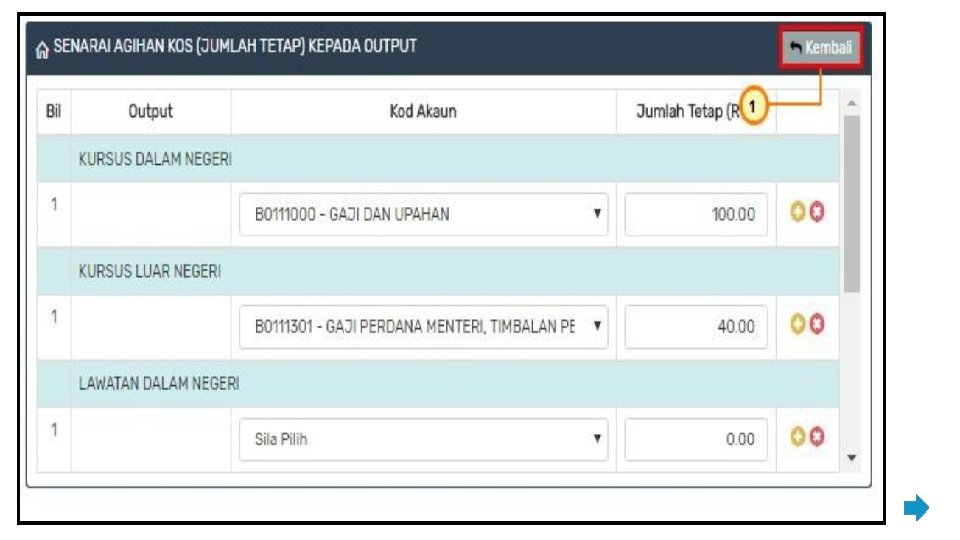

MY COST PBC • Langkah Pertama: Penetapan output diperingkat PTJ OBC • Langkah Pertama: Menentukan Wajaran Bagi Pengagihan Perbelanjaan Dari Aktiviti/Sub Aktiviti ke Outcome Aktiviti/Sub • Langkah Kedua: Penetapan Aktiviti unit ukuran output MICRO-COSTING • Langkah Pertama: Kenalpasti Sistem Luaran yang berintegrasi dengan Sistem My. Cost atau mengunci masuk maklumat pencapaian sebenar. • Langkah Ketiga: Penentuan • Langkah Kedua: Mengunci Masuk Pencapaian KPI atau Kumpulan Output PI Outcome Aktiviti/Sub Aktiviti • Langkah Keempat: Penentuan Komponen Kos • Langkah Ketiga: Melaksanakan Kitaran Kos • Langkah Kelima: Proses ke atas Kerangka OBB Pengiraan Kos Kementerian • Langkah Kedua: Kenal pasti output yang ingin diukur, unit ukuran, maklumat pencapaian sebenar dan sumber untuk memperolehi maklumat perbelanjaan dari sistem i. GFMAS.

2 1 3 1 b 1 a

MY COST PBC • Langkah Pertama: Penetapan output diperingkat PTJ OBC • Langkah Pertama: Menentukan Wajaran Bagi Pengagihan Perbelanjaan Dari Aktiviti/Sub Aktiviti ke Outcome Aktiviti/Sub • Langkah Kedua: Penetapan Aktiviti unit ukuran output MICRO-COSTING • Langkah Pertama: Kenalpasti Sistem Luaran yang berintegrasi dengan Sistem My. Cost atau mengunci masuk maklumat pencapaian sebenar. • Langkah Ketiga: Penentuan • Langkah Kedua: Mengunci Masuk Pencapaian KPI atau Kumpulan Output PI Outcome Aktiviti/Sub Aktiviti • Langkah Keempat: Penentuan Komponen Kos • Langkah Ketiga: Melaksanakan Kitaran Kos • Langkah Kelima: Proses ke atas Kerangka OBB Pengiraan Kos Kementerian • Langkah Kedua: Kenal pasti output yang ingin diukur, unit ukuran, maklumat pencapaian sebenar dan sumber untuk memperolehi maklumat perbelanjaan dari sistem i. GFMAS.

ALIRAN LAPORAN PBC PTJ kemukakan laporan pengekosan ke SPP BA menganalisa Laporan (Tren dan Penanda Aras) SPP BA tentukan kecekapan dan keberkesanan PTJ SPP BA bentangkan hasil analisa dalam Mesyuarat JPKA Tindakan Penambahbaikan oleh Pengurusan PTJ

SEKIAN TERIMA KASIH

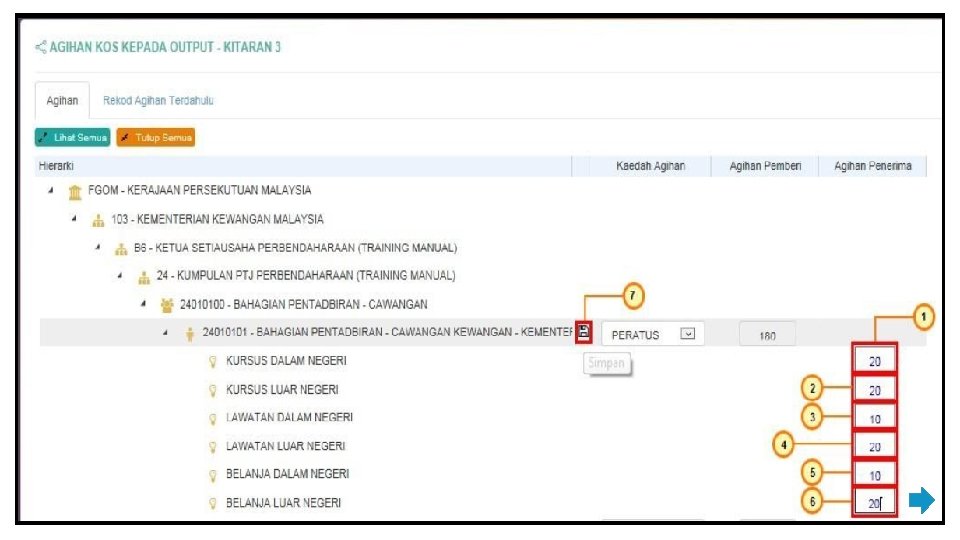

Dalam kitaran ketiga, PTJ boleh mengagihkan baki perbelanjaan dari kitaran 1 dan 2 kepada semua kitaran output berdasarkan asas wajaran seperti berikut: Output mengikut keutamaan Jumlah output yang dihasilkan Bilangan / gaji kakitangan Bilangan gaji / masa terlibat bagi penghasilan sesuatu output Keluasan ruang pejabat yang digunakan Peratus sumbangan dalam bentuk pengurusan

- Slides: 48