Pengelolaan Uang Persediaan Diklat Bendahara Pengeluaran APBN Kementerian

Pengelolaan Uang Persediaan Diklat Bendahara Pengeluaran APBN Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

Gambaran Pengelolaan UP Overviu Kas Mekanisme UP UP Besaran UP Tanggung jawab

DASAR HUKUM PENGELOLAAN UP

Dasar Hukum UU 1 Tahun 2004 • Perbendaharaan Negara PP 45 Tahun 2013 • Tata cara Pelaksanaan APBN PMK 190/PMK. 05/2012 -- Umum • Tata cara Pembayaran dalam rangka Pelaksanaan APBN PMK 198/PMK. 05/2018 -- Khusus • Tata cara Pembayaran dan Penggunaan KKP PMK 178/PMK. 05/2018 -- Umum • Perubahan PMK 190/PMK. 05/2012 PMK 67/PMK. 05/2013 -- Khusus • Mekanisme Pelaksanaan Anggaran Belanja Negara di Lingkungan Kementerian Pertahanan dan TNI PMK 160/PMK. 05/2015 -- Khusus Peraturan tentang penarikan dana PNBP terkait -- Khusus Peraturan tentang penarikan dana Tata Cara Penarikan dan Pembayaran PHLN terkait -- Khusus • Tata cara Pelaksanaan APBN Pada Perwakilan Luar Negeri

UU 1 Tahun 2004 • Pasal 21 kewenangan K/L atas UP • Pasal 31 -32 Pengelolaan Uang Persediaan untuk Keperluan Kementerian Negara/Lembaga/Satuan Kerja Perangkat Daerah

: bahwa untuk menjamin kelancaran pelaksanaan tugas kementerian/ lembaga, kepada Pengguna")

Pasal 21 (2) : bahwa untuk menjamin kelancaran pelaksanaan tugas kementerian/ lembaga, kepada Pengguna Anggaran/Kuasa Pengguna Anggaran kantor/satuan kerja, dapat diberikan Uang Persediaan (UP) yang dikelola oleh bendahara pengeluaran

PP 45 Tahun 2013 • Pasal 23 Tugas kebendaharaan atas uang persediaan • Pasal 66 Pembayaran Tagihan dengan UP oleh Bendahara

PMK 190/PMK. 05/2012 jo PMK 178/PMK. 05/2018 • Pasal 24 –> Tugas Bendahara UP • Pasal 43 – 49 –> Mekanisme Pembayaran dengan UP dan TUP • Pasal 50 - 54 Mekanisme SPPUP/GU Nihil • Pasal 55 – 59 Mekanisme Penerbitan SPP-TUP/PTUP • Pasal 56 -59 Mekanisme Pengujian SPP dan Penerbitan SPM

ILUSTRASI UANG PERSEDIAAN

Ilustrasi UP • Kas Kecil, merupakan sejumlah dana yang dibentuk khusus untuk pengeluaran yang bersifat rutin dan relatif kecil jumlahnya. Kas kecil yang jumlahnya dibatasi itu, secara periodik atau setiap uang kas kecil hampir habis diisi kembali

BUN UANG PERSEDIAAN • bendahara

Kontribusi terhadap perencanaan Kas Negara Pengelolaan UP

Jenis Belanja UP Jenis belanja apa saja yg dapat diberikan UP. . ? ? Belanja Barang, BM, lain-lain

Uang Persediaan 1. UP digunakan untuk keperluan membiayai kegiatan operasional sehari-hari Satker dan membiayai pengeluaran yang tidak dapat dilakukan melalui mekanisme Pembayaran LS. 2. UP merupakan uang muka kerja dari Kuasa BUN kepada Bendahara Pengeluaran yang dapat dimintakan penggantiannya (revolving).

UU No. 1/2004 : “. .")

UANG PERSEDIAAN Dasar hukum : Pasal 10 (2) UU No. 1/2004 : “. . dalam rangka pelaksanaan anggaran belanja pada kantor/satker lembaga dapat mengangkat seorang bendahara pengeluaran. ”

JENIS DAN BESARAN UP

Jenis UP RM Jenis UP PHLN PNBP 17

MEKANISME UP

Jenis UP • UP Tunai • UP Kartu Kredit

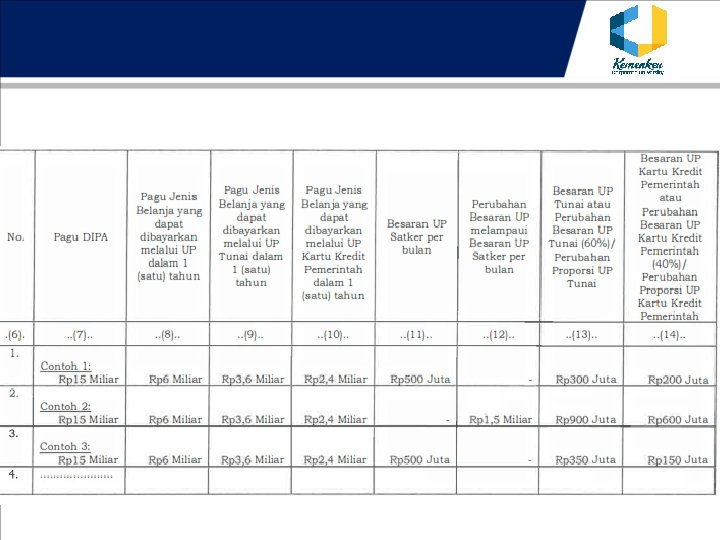

Pengaturan Proporsi UP Tunai dan KKP Pagu UP < Rp 2, 4 M Max. Rp 100 juta Pa. Rp 2, 4 M s. d. Rp 6 M > Rp 6 M Max. Rp 200 juta Max. Rp 500 juta Terbagi dalam 3 (tiga) kelompok pagu belanja yang dapat dibayarkan dengan UP Proporsi UP Tunai dan KKP sebesar 60% dan 40 % Kepala Kanwil Ditjen Perbendaharaan dapat memberikan dispensasi terhadap perubahan UP melampaui besaran UP dan perubahan proporsi UP

Mekanisme UP Dispensasi UP GUP Tunai UP Awal Perubahan UP TUP PTUP GUP Nihil

PPSPM (SPM)")

UP Awal Hitung Kebutuhan UP tunai dan KKP Ajukan ke PPK (SPP) PPSPM (SPM)

Mekanisme Pengajuan UP • menyampaikan kebutuhan UP Tunai dan UP Kartu Kredit Pemerintah Satker kepada PPK. • Berdasarkan kebutuhan UP Kartu Kredit Pemerintah mencantumkan kebutuhan UP Kartu Kredit Pemerintah dalam Surat Pernyataan UP diterbitkan oleh KPA

. • Surat Pernyataan dari KPA. • Rincian Penghitungan")

Syarat UP • SPP (form A). • Surat Pernyataan dari KPA. • Rincian Penghitungan UP

Perubahan UP Hitung UP baru Hitung perubahan UP Ajukan Perubahan UP

PERUBAHAN UP • Perubahan Uang Persediaan yang selanjutnya disebut PUP adalah uang muka kerja dengan jumlah melebihi rumus/formula UP Normal, yang bersifat daur ulang (revolving), dan diberikan kepada bendahara pengeluaran untuk membiayai kegiatan operasional kantor sehari-hari yang tidak dapat dilakukan dengan pembayaran langsung.

PERTIMBANGAN PUP Tunai dan KKP oleh Kanwil DJPB • Perubahan UP melampaui besaran UP; – frekuensi penggantian UP tahun yang lalu lebih dari rata-rata 1 (satu) kali dalam 1 (satu) bulan selama 1 (satu) tahun; dan – kebutuhan penggunaan UP dalam 1 (satu) bulan yang melampaui besaran UP. • Perubahan proporsi besaran UP tunai yang lebih besar. – frekuensi penggantian UP tunai tahun yang lalu lebih dari rata 1 (satu) kali dalam 1 (satu) bulan selama 1 (satu) tahun; – kebutuhan penggunaan UP tunai dalam 1 (satu) bulan melampaui besaran UP tunai; dan – masih terbatas penyedia barang/ jasa yang menerima pembayaran dengan kartu kredit melalui mesin Electronic Data Capture (EDC) yang dibuktikan dengan surat pernyataan dari KPA.

KPA mengajukan UP tunai sebesar 100% • tidak terdapat penyedia barang/jasa yang dapat menerima pembayaran dengan kartu kredit melalui mesin EDC yang dibuktikan dengan surat pernyataan dari KPA; dan • memiliki pagu jenis belanja Satker yang dapat dibayarkan melalui UP sampa 1 dengan Rp 2. 400. 000 (dua miliar empat ratus juta rupiah),

. • Surat Pernyataan dari KPA. • Surat")

Syarat Perubahan UP • SPP (form A). • Surat Pernyataan dari KPA. • Surat Persetujuan Kepala Wilayah Direktorat Jenderal Perbendaharaan setempat.

Dispensasi UP Cek syarat Dispensasi UP Ajukan Dispensasi UP

DISPENSASI UP • Dispensasi UP untuk keperluan selain jenis belanja yang dapat dibayarkan dengan UP. • Dispensasi UP untuk pengadaan belanja modal tanah. • Dispensasi UP untuk pelunasan rekening langganan daya dan jasa Tahun Anggaran sebelumnya. • Dispensasi UP untuk pembayaran belanja modal fisik diatas Rp 50 juta. • Dispensasi UP untuk pembayaran belanja barang dan belanja lain-lain yang bernilai diatas Rp 50 juta. • Dispensasi UP untuk UP Nornal, Perubahan UP, dan Tambahan UP yang melebihi batas waktu yang ditetapkan.

DISPENSASI KARENA KEKHUSUSAN • Pembayaran belanja barang perjalanan dinas dalam negeri dan luar negeri • Pembayaran rekening listrik, air, dan telepon kepada PT. PLN, PDAM, dan PT. Telkom • Pembayaran pembelian Bahan Bakar Minyak (BBM) dari SPBU Pertamina • Pembayaran belanja nongaji pada satuan kerja di lingkungan Kementerian Pertahanan dan TNI • Pembayaran belanja pada kantor perwakilan RI di luar negeri

Pengaturan Dispensasi Kepala Kanwil DJPb dapat memberikan persetujuan Dispensasi atas: Perubahan UP melampaui besaran UP, mempertimbangkan: 1 2 frekuensi penggantian UP tahun lalu lebih dari rata-rata 1 (satu) kali dalam 1 (satu) bulan selama 1 (satu) tahun; dan perhitungan kebutuhan penggunaan UP dalam 1 (satu) bulan melampaui besaran UP Perubahan proporsi besaran UP tunai, mempertimbangkan: Pertimbangan yang sama dengan perubahan UP melampaui besaran UP dan tidak terdapat atau masih terbatas penyedia barang/jasa yang menerima pembayaran dengan kartu kredit melalui mesin Electronic Data Capture (EDC) yang dibuktikan dengan surat pernyataan dari KPA. Pengecualian Penggunaan UP Tunai 100% tanpa dispensasi, mempertimbangkan: tidak terdapat penyedia barang/jasa yang dapat menerima pembayaran dengan kartu kredit melalui mesin EDC yang dibuktikan dengan surat pernyataan dari KPA; dan memiliki pagu jenis belanja Satker yang dapat dibayarkan melalui UP sampai dengan Rp 2. 400. 000, 00 (dua miliar empat ratus juta rupiah).

Menghitung Perubahan UP

Penggunaan KKP Penggunaan Kartu Kredit Pemerintah untuk belanja pemerintah difokuskan pada belanja keperluan operasional yang Merupakan bagian terbesar dari penggunaan Uang Persediaan. Belanja Keperluan Operasional Uang Persediaan ATK Pemeliharaan Jamuan Belanja Keperluan Perjalanan Dinas Tiket Penginapan dipegang oleh Pelaksana Kegiatan (Contoh: PPK, Kasubag TU) dipegang oleh Pelaksana Perjadin (Contoh: Pegawai/Pejabat Pelaksana Perjadin)

Mekanisme Penggunaan Kartu Kredit Pemerintah Perjanjian Kerja Sama antara Bank dengan Satker Penerbitan Kartu Kredit oleh Bank Transaksi dengan Kartu Kredit oleh Pemegang Kartu Kredit Pengujian oleh PPK dan penerbitan SPBy 1 Belanja Keperluan Operasional dan Belanja Modal 2 Belanja Keperluan Perjadin Monev Verifikasi oleh Bendahara Pendebitan Rekening oleh Bendahara Pertanggung jawaban Penerbitan SP 2 D oleh KPPN

Penggantian UP UP digunakan jumlah tertentu Lengkapi persyaratan GUP Ajukan GUP

Jenis GUP • GUP Tunai • GUP KKP • GUP Nihil

v PPK menerbitkan SPP-GUP Tunai untuk pengisian kembali UP. v Penerbitan SPP-GUP Tunai dilengkapi dengan dokumen pendukung sebagai berikut: a. Daftar Rincian Permintaan Pembayaran; b. Bukti pengeluaran; c. SSP yang telah dikonfirmasi KPPN; dan d. faktur pajak (jika ada) v Sisa dana dalam DIPA yang dapat dilakukan pembayaran dengan UP minimal sama dengan nilai UP yang dikelola oleh Bendahara Pengeluaran. v SPP-GUP Tunai disampaikan kepada PPSPM paling lambat 5 (lima) hari kerja setelah bukti-bukti pendukung diterima secara lengkap dan benar.

v Dokumen pendukung SPP-GUP Nihil sama dengan SPP-GUP v Penerbitan SPP-GUP Nihil dilakukan dalam hal: Ø sisa dana pada DIPA yang dapat dibayarkan dengan UP minimal sama dengan besaran UP yang diberikan; Ø sebagai pertanggungjawaban UP yang dilakukan pada akhir tahun anggaran; atau Ø UP tidak diperlukan lagi. v Penerbitan SPP-GUP Nihil merupakan pengesahan/ pertanggungjawaban UP.

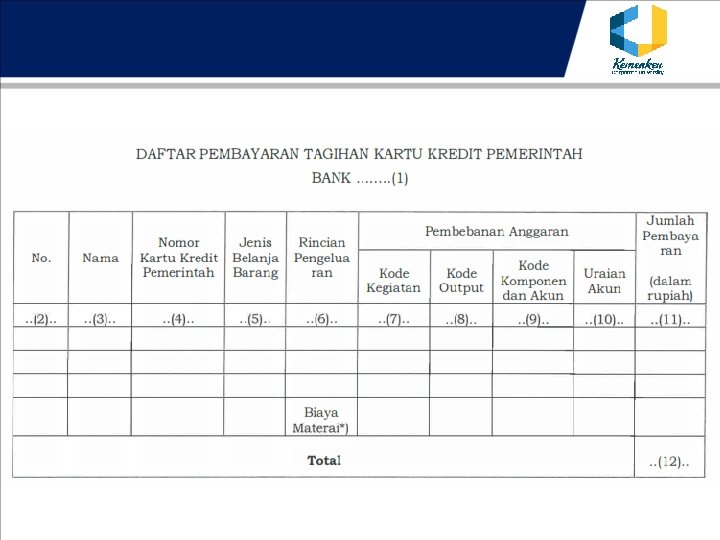

Mekanisme Pengujian dan Pembayaran Kartu Kredit Pemerintah 1 Transaksi dengan Kartu Kredit oleh Pemegang Kartu Kredit • Bukti Pengeluaran • Daftar Pengeluaran Riil 2 Pengujian oleh PPK dan penerbitan SPBy 3 • Daftar Pembayaran Permintaan penggantian UP KKP Tagihan • SPBy § Dalam hal pengujian terdapat bukti pengeluaran yang tidak memenuhi ketentuan, PPK menolak bukti-bukti pengeluaran § Pengeluaran yang ditolak merupakan tanggungjawab pribadi Pemegang KKP Verifikasi oleh Bendahara 7 4 Penerbitan SPP-GUP KKP oleh PPK SPP-GUP KKP 5 Penerbitan SPM-GUP KKP oleh PPSPM 6 Penerbitan SP 2 D oleh KPPN SPM-GUP KKP Pendebitan Rekening oleh Bendahara 42

GUP KKP Secara Prinsip sama dengan GUP TUNAI. Terkait Lampiran SPBy adalah sebagai berikut: • Surat Tugas/Surat Perjalanan Dinas/Perjanjian/Kontrak; • kuitansi/bukti pembelian yang telah disahkan oleh PPK; • faktur pajak dan/atau Surat Setoran Pajak (SSP) sesuai dengan ketentuan peraturan perundangandi bidang perpajakan; • nota/bukti penerimaan barang/jasa atau dokumen pendukung lainnya yang diperlukan yang telah disahkan oleh PPK; • DPT Kartu Kredit Pemerintah yang telah ditetapkan oleh PPK; dan • Tagihan (e-billing)/Daftar Tagihan Sementara.

DPR Belanja Operasional

DPR Perjalanan Dinas

Tambahan UP Cek persyaratan TUP Ajukan TUP

Tambahan UP Tunai • uang yang diberikan kepada satker untuk kebutuhan yang sangat mendesak dalam satu bulan melebihi pagu UP yang ditetapkan.

dengan disertai: – Rincian Rencana")

1. Persetujuan TUP dilakukan oleh Kepala KPPN (nilai berapapun) dengan disertai: – Rincian Rencana Pengguna TUP; dan – Surat Pernyataan dari KPA bahwa TUP: § digunakan dipertanggungjawabkan paling lama 1 (satu) bulan sejak tanggal SP 2 D diterbitkan; dan § tidak digunakan untuk kegiatan yang harus dilaksanakan dengan pembayaran LS. 2. Kepala KPPN melakukan penilaian atas pengajuan TUP meliputi: – pengeluaran pada rincian rencana penggunaan TUP bukan merupakan pengeluaran yang harus dilakukan dengan pembayaran LS; – pengeluaran pada rincian rencana penggunaan TUP masih/cukup tersedia dananya dalam DIPA; – TUP sebelumnya sudah dipertanggungjawabkan seluruhnya; dan – TUP sebelumnya yang tidak digunakan telah disetor ke Kas Negara. 3. KPA dapat mengajukan permintaan TUP untuk kebutuhan melebihi waktu 1 (satu) bulan dengan pertimbangan kegiatan yang akan dilaksanakan memerlukan waktu melebihi 1 (satu) bulan.

bulan dapat dilakukan secara bertahap. 5.")

4. TUP harus dipertanggungjawabkan dalam waktu 1 (satu) bulan dapat dilakukan secara bertahap. 5. Bila 1 bulan (sesuai waktu pertanggungjawab UP) belum dilakukan pengesahan dan pertanggungjawaban TUP, maka Kepala KPPN menyampaikan surat teguran TP kepada KPA. 6. Sisa TUP yang tidak habis digunakan harus disetor ke Kas Negara paling lambat 2 (dua) hari kerja setelah batas waktu pengajuan pertanggungjawaban TUP. (SPM-PTUP) 7. Kepala KPPN dapat menyetujui permohonan perpanjangan pertanggungjawaban TUP melampaui 1 (satu) bulan, dengan pertimbangan: – KPA harus mempertanggungjawabkan TUP yang telah dipergunakan; dan – KPA menyampaikan pernyataan kesanggupan untuk mempertanggungjawabkan sisa TUP tidak lebih dari 1 (satu) bulan berikutnya.

TUP KKP Menyampaikan permohonan persetujuan TUP Kartu Kredit Pemerintah kepada Kepala KPPN disertai: • rencana nilai batasan belanja (limit) TUP Kartu Kredit Pemerintah; • Rincian rencana pengeluaran yang akan dibiayai dengan TUP Kartu Kredit Pemerintah yang ditandatangani oleh KPA dan BP/BPP; dan • rencana periode penggunaan batasan belanja (limit) TUP Kartu Kredit Pemerintah (mulai-berakhir).

Kartu Kredit Pemerintah")

Administrator Kartu Kredit Pemerintah Menginformasikan: • nilai kenaikan batasan belanja (limit) Kartu Kredit Pemerintah (semula-menjadi) ; • periode kenaikan batasan belanja (limit) Kartu Kredit Pemerintah (dari-hingga) ; dan • nomor dan nama Kartu Kredit Pemerintah. kepada Bank Penerbit Kartu Kredit Pemerintah.

Pertanggungjawaban TUP Tunai TUP digunakan jumlah tertentu Lengkapi persyaratan PTUP Ajukan PTUP

v PPK menerbitkan SPP-TUP Tunai dan dilengkapi dengan dokumen meliputi: a. Rincian penggunaan dana yang ditandatangani oleh KPA/PPK dan Bendahara Pengeluaran; b. Surat Pernyataan dari KPA/PPK yang menyatakan bahwa TUP digunakan dipertanggungjawabkan paling lama 1 (satu) bulan sejak tanggal SP 2 D diterbitkan dan tidak digunakan untuk kegiatan yang harus dilaksanakan dengan pembayaran LS; c. Surat permohonan TUP yang telah memperoleh persetujuan TUP dari Kepala KPPN. v SPP TUP tunai diterbitkan oleh PPK dan disampaikan kepada PPSPM paling lambat 2 (dua) hari kerja setelah diterimanya persetujuan TUP dan Kepala KPPN

v PPK menerbitkan SPP-PTUP Tunai sebagai pengesahan/ pertanggungjawaban atas TUP v Dokumen pendukung penerbitan SPP-PTUP Tunai: a. Daftar rincian penerimaan pembayaran; b. Bukti pengeluaran: Ø Kuitansi/bukti pembelian yang telah disahkan PPK beserta fatur pajak dan SSP; dan Ø Nota/bukti penerimaan barang/jasa atau dokumen pendukung lainnya yang diperlukan yang telah disahkan PPK c. SSP yang telah dikonfirmasi KPPN. v SPP-PTUP disampaikan kepada PPSPM paling lambat 5 (lima) hari kerja sebelum batas akhir pertanggungjawaban TUP.

PTUP KKP BP/BPP mengajukan permintaan pembayaran pertanggungjawaban TUP Kartu Kredit Pemerintah kepada PPK dengan menyampaikan • SPBy, • Daftar pungutan/potongan pajak/bukan pajak atas tagihan dalam SPBy, • dokumen pendukung SPBy

PENGELOLAAN UANG PERSEDIAAN SUMBER DANA PNBP

Jenis-Jenis Satker Pengelola PNBP Instansi Pengguna PNBP • Penyetoran Terpusat • Penyetoran Tidak Terpusat Perguruan Tinggi Negeri Non-BHMN Badan Layanan Umum

Pembayaran Tagihan beban PNBP a. Satker pengguna PNBP menggunakan PNBP sesuai dengan jenis PNBP dan batas tertinggi PNBP yang dapat digunakan sesuai yang ditetapkan oleh Menteri Keuangan. b. Batas tertinggi PNBP yang dapat digunakan merupakan maksimum pencairan dana yang dapat dilakukan oleh Satker berkenaan. c. Satker dapat menggunakan PNBP setelah PNBP disetor ke kas negara berdasarkan konfirmasi dari KPPN. d. Dalam hal PNBP yang ditetapkan penggunaannya secara terpusat, pembayaran dilakukan berdasarkan Pagu Pencairan sesuai Surat Edaran/Peraturan Direktur Jenderal Perbendaharaan. e. Besarnya pencairan dana PNBP secara keseluruhan tidak boleh melampaui pagu PNBP Satker yang bersangkutan dalam DIPA. f. Dalam hal realisasi PNBP melampaui target dalam DIPA, penambahan pagu dalam DIPA dilaksanakan setelah mendapat persetujuan Menteri Keuangan c. q Direktur Jenderal Anggaran.

")

Pengelolaan UP PNBP Satker pengguna PNBP dapat diberikan UP sebesar 20% (dua puluh persen) dari realisasi PNBP yang dapat digunakan sesuai pagu PNBP dalam DIPA maksimum sebesar Rp 500. 000, - (lima ratus juta rupiah). Realisasi PNBP termasuk sisa Maksimum Pencairan (MP) dana PNBP tahun anggaran sebelumnya. Dalam hal UP tidak mencukupi dapat mengajukan TUP sebesar kebutuhan riil 1 (satu) bulan dengan memperhatikan batas Maksimum Pencairan (MP). Pembayaran UP/TUP untuk Satker Pengguna PNBP dilakukan terpisah dari UP/TUP yang berasal dari Rupiah Murni.

dana PNBP")

Besaran UP PNBP Satker pengguna PNBP yang belum memperoleh Maksimum Pencairan (MP) dana PNBP dapat diberikan UP sebesar maksimal 1/12 (satu perduabelas) dari pagu dana PNBP pada DIPA, maksimal sebesar Rp 200. 000, - (dua ratus juta rupiah), dapat dilakukan untuk pengguna PNBP: a. yang telah memperoleh Maksimum Pencairan (MP) dana PNBP namun belum mencapai 1/12 (satu perduabelas) dari pagu dana PNBP pada DIPA; atau b. yang belum memperoleh Pagu Pencairan.

Penggantian UP PNBP Penggantian UP atas pemberian UP dilakukan setelah Satker pengguna PNBP memperoleh Maksimum Pencairan (MP) dana PNBP paling sedikit sebesar UP yang diberikan. Penyesuaian besaran UP dapat dilakukan terhadap Satker pengguna PNBP yang telah memperoleh Maksimum Pencairan (MP) dana PNBP melebihi UP yang telah diberikan. Dana yang berasal dari PNBP dapat dicairkan maksimal sesuai formula sebagai berikut: MP = (PPP x JS) – JPS MP : Maksimum Pencairan PPP : proporsi pagu pengeluaran terhadap pendapatan sesuai dengan yang ditetapkan oleh Menteri Keuangan JS : jumlah setoran JPS : jumlah pencairan dana sebelumnya sampai dengan SPM terakhir yang diterbitkan

Tata cara penerbitan dan pengujian SPP dan SPM-UP/ TUP/PTUP/GUP Nihil/LS dari dana yang bersumber dari PNBP mengacu pada mekanisme dalam Peraturan Menteri ini. Penyampaian SPM atas beban PNBP juga dilampiri : a. bukti setor PNBP yang telah dikonfirmasi oleh KPPN; dan b. Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai format Untuk Satker pengguna PNBP secara terpusat, penyampaian SPM mengacu pada mekanisme penyampaian SPM bukan PNBP. KPPN melakukan penelitian terhadap kebenaran perhitungan dalam Daftar Perhitungan Jumlah Maksimum Pencairan (MP).

tahun anggaran sebelumnya")

Penyiapan SPP-UP • Daftar Realisasi Pendapatan dan Penggunaan Dana DIPA (PNBP) tahun anggaran sebelumnya • Surat keputusan tentang proposi penarikan dana PNBP dari menteri/ketua lembaga terkait

SPP-TUP • • Daftar perhitungan setoran dan SSBP Rincian rencana penggunaan dana Surat pernyataan TUP dari KPA Surat Keputusan tentang proposi penarikan dana PNBP dari menteri/ketua lembaga terkait • Perhitungan maksimum pencairan • Rekening koran yang menunjukkan saldo terakhir • Surat pernyataan KPA yang berisi kebutuhan mendesak, tidak dapat dibayarkan secara langsung, dan sisa dana akan disetorkan ke kas negara

SPP-GUP • DRPP • Kuitansi • SSP yang telah dilegalisir oleh KPA • SPK, jika dipersyaratkan • Perhitungan maksimum pencairan • Fotokopi SSBP

PENGELOLAAN UANG PERSEDIAAN SUMBER DANA PHLN

Pengertian Pengelolaan Uang Persediaan yang bersumber dari dana pinjaman dan hibah luar negeri dapat diartikan sebagai jumlah UP yang dapat ditarik oleh Bendahara pengeluaran dari pagu belanja DIPA yang dapat dibayarkan melalui UP yang bersumber dari pinjaman dan hibah luar negeri

Rekening khusus adalah rekening pemerintah atas nama menteri keuangan yang berada di bank indonesia atau bank lain yang ditunjuk menteri keuangan untuk menampung penarikan UANG muka (initial deposit) PHLN, serta penggantian rekening khusus (replenishment) yang sifatnya berdaur ulang (revolving)

Mekanisme Penarikan Dana Melalui Reksus Tahap Pendahuluan • Pembukaan rekening khusus • Pengajuan innitial deposit • Penerbitan Peraturan Direktur Jenderal Perbendaharaan Penarikan Dana Reksus • Pembayaran langsung kepada yang berhak • Mekanisme penyediaan dana UP

Besaran Uang Persediaan Pagu DIPA 6 M 2, 4 M 0 M Rp 500 juta Rp 200 juta Rp 100 juta Pagu UP 71

• Belanja modal (53)")

Batasan UP UP diberikan untuk pengeluaran-pengeluaran: • belanja barang (52) • Belanja modal (53) untuk honor tim, ATK, perjalanan dinas, biaya pengumuman lelang, pengurusan surat perijinan dan pengeluaran lain yang tidak dapat dilakukan dengan pembayaran langsung dalam rangka perolehan aset • Belanja lain-lain (58) Diluar ketentuan pada butir diatas, dapat diberikan pengecualian atas persetujuan Kepala Kanwil Ditjen Perbendaharaan

Persyaratan Pengajuan TUP Untuk memenuhi kebutuhan yang sangat mendesak/tidak dapat ditunda Digunakan paling lama satu bulan sejak tanggal SP 2 D diterbitkan (b) Apabila tidak habis digunakan dalam satu bulan sisa dana yang ada pada bendahara harus disetor ke rekening kas negara (c) Apabila ketentuan butir (b) dan (c) tidak dipenuhi, dispensasi perpanjangan waktu pertanggungjawaban TUP lebih dari 1 bulan menjadi kewenangan Kepala Kanwil DJPBN (d) Permohonan dispensasi perpanjangan batas akhir pertanggungjawaban TUP (d) diajukan PA/KPA disertai alasan yang jelas

SPP UP • Perhitungan Porsi Pendanaan • NOL atau Approval dari")

Penyiapan SPP (UP/TUP/GUP) SPP UP • Perhitungan Porsi Pendanaan • NOL atau Approval dari Lender, jika dipersyaratkan SPP-TUP • Rincian RPD • Perhitungan Porsi Pendanaan • NOL atau Approval dari Lender, jika dipersyaratkan • Rekening Koran • Surat Pernyataan TUP • Surat ijin/dispensasi, jika dipersyaratkan

SPP GUP • Daftar Rincian Permintaan Pembayaran • Kuitansi • SPK")

Penyiapan SPP (UP/TUP/GUP) SPP GUP • Daftar Rincian Permintaan Pembayaran • Kuitansi • SPK dan resume, jika dipersyaratkan • Perhitungan Porsi Pendanaan • NOL atau Approval dari lender, jika dipersyaratkan • SSP dan Faktur Pajak • Surat ijin/dispensasi, jika dipersyaratkan

Pengisian Kembali Bahan Replenishment 1. SP 2 D-LS a. b. c. d. e. SPM dan copy SP 2 D lembar kedua Berita Acara Pembayaran NOL/Approval/NRC (jika dipersyaratkan) Dokumen lain yg dipersyaratkan dalam NPLN Rekening koran reksus mingguan a. b. c. d. SPM dan copy SP 2 D lembar kedua Daftar Rincian Pembayaran Rekapitulasi pengeluaran per kategori NPLN Rekening koran reksus mingguan 2. SPM GUP (Isi/Nihil)

Penatausahaan Uang pada Badan Layanan Umum

Penatausahaan Uang/Surat Berharga Uang yang ditatausahakan oleh BLU meliputi Dana Operasional, Dana Pengelolaan Kas, Dana Kelolaan Bendahara Penerimaan menatausahakan uang yang menjadi hak BLU Bendahara Pengeluaran menatausahakan seluruh uang dalam rangka belanja BLU dan uang yang belum tercakup dalam hak BLU

Penatausahaan Uang/Surat Berharga Bendahara penerimaan menyalurkan uang kepada bendahara pengeluaran berdasarkan perencanaan dan/atau permintaan dana dengan perintah dari pemimpin BLU atau pejabat yang ditunjuk Bendahara pengeluaran menerima dan mengelola uang dari dana RM dan/atau dari Bendahara Penerimaan Mekanisme penatausahaan dan pengelolaan uang dari bendahara penerimaan dilakukan sesuai peraturan/SOP internal satker BLU

Penatausahaan Uang/Surat Berharga Bendahara Pengeluaran melakukan pembayaran atas uang setelah mendapat perintah pemimpin BLU atau pejabat ditunjuk Bendahara Pengeluaran dapat menyalurkan dana kepada BPP sesuai perencanaan dan/atau permintaan dengan memperhatikan ketersediaan dana yang dikelola BPP menyampaikan pertanggungjawaban kepada BP

Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

- Slides: 81