PENGAWASAN BANTUAN KEUANGAN APBD PROVINSI JAWA TENGAH KEPADA

PENGAWASAN BANTUAN KEUANGAN APBD PROVINSI JAWA TENGAH KEPADA PEMERINTAH DESA TAHUN ANGGARAN 2019 RAKOR EVALUASI BANKEU KEPADA PEMERINTAH DESA PROVINSI JAWA TENGAH TA 2019 Dhoni Widianto, S. Sos, M. Si, CFr. A Irban Khusus INSPEKTORAT PROVINSI JAWA 2 SD 3 TENGAH Desember 2019 inspektoratprovjateng @inspektorat_jtg inspektoratjateng

S I U S PS A K U A R T O I K R N E B AA G U D

")

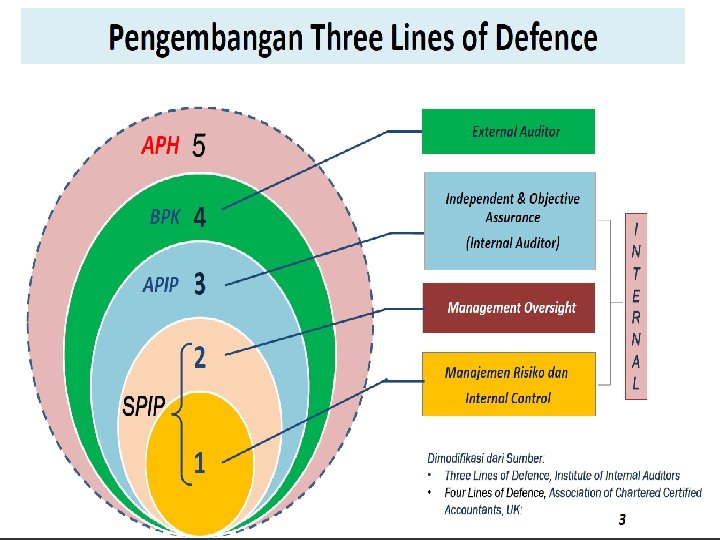

Perubahan Peran APIP (PP NO 60 TH 2008 TTG SPIP & STANDAR AUDIT AAIPI) Assurance activities Mencari kesalahan Anti corruption activities (Watchdog activities) Advisory activities Memberikan keyakinan memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan Instansi Pemerintah Memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko Instansi Pemerintah Memberikan masukan yang dapat memelihara dan meningkatkan kualitas tata kelola Instansi Pemerintah

DASAR HUKUM WAS SLIDE 5 1 2 3 UU NO 23 TH 2014 TENTANG PEMERINTAHAN DAERAH PP NO. 60 TAHUN 2008 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH PERGUB JATENG NO 48 TH 2017 TENTANG PEDOMAN PEMBERIAN BANTUAN KEUANGAN KEPADA PEMERINTAH DESA DI PROVINSI JAWA TENGAH 4 PERGUB JATENG NO 7 TH 2019 TENTANG PERUBAHAN ATAS PERGUB JATENG NO 48 TH 2017 TENTANG PEDOMAN PEMBERIAN BANTUAN KEUANGAN KEPADA PEMERINTAH DESA DIVPROVINSI JAWA TENGAH 5 STANDAR AUDIT INTERN PEMERINTAH INDONESIA

JENIS BANKEU DESA 1. PENINGKATAN SARPRAS PERDESAAN 2. RINTISAN DESA BERDIKARI MENJADI KAWASAN PERDESAAN 3. PENINGKATAN KETAHANAN MASY DESA 4. OPERASIONAL KPMD

RUANG LINGKUP WAS Berpihak kpd masy Miskin PEREN")

PENGAWASAN BANKEU DESA OLEH INSPEKTORAT (APIP) RUANG LINGKUP WAS Berpihak kpd masy Miskin PEREN CANAAN Transparan Swakelola & gotong royong PELAKSANAA N MONEV DAL BANKEU PEM DESA Swadaya Patisipatif Akuntabel PELAPORAN PERTANGUNG JWBAN PENATA USAHAAN Pelaksana an sesuai prinsip & tata kelola yg baik Keberlanjutan Responsif Gender Percepatan Pemb Desa, berdayakan masy desa TUJUAN WAS : Untuk memberikan keyakinan yg memadai bahwa pelaksanaan bankeu kpd Pem Desa sesuai dg tujuan, prinsip dan ketentuan yg berlaku

RUANG LINGKUP WAS BANKEU KPD PEMDES A. Tahap Perencanaan B. Tahap Pelaksanaan C. Tahap Penatausahaan D. Tahap Pelaporan Pertanggungjawaban E. Tahap Monevdal

Implementasi Was pada Tahap Perencanaan FOKUS WAS PROSES WAS TUJUAN WAS Pengawasan dilakukan dengan pengujian semua dokumen 2 perencanan (BA, daftar hadir musdes, Proposal, RAB, SK 2 dsb) Memastikan bahwa perencanaan sudah sesuai dg ketentuan yg berlaku Musdes utk penentuan keg Sosialisasi Perencanaan Usul online melalui SIPPD Proposal sesuai mekanisme Proses verifikasi o/ Dinparmedes k/k 9

Implementasi Was pada Tahap Pelaksanaan FOKUS WAS PROSES WAS TUJUAN WAS Pengawasan dilakukan dengan pengujian semua dokumen 2 pelaksanaan (Kontrak, pengujian fisik, SK 2 dsb) Memastikan bahwa pelaksanaan sudah sesuai tujuan, rencana & ketentuan yg berlaku Pembentukan TPK & Sosialisasi Pelaks Mekanisme & metode pengadaan Mutu dan Volume Penyelesaian pekerjaan Tepat sasaran, output, & outcome 10

Implementasi Was pada Tahap Penatausahaan FOKUS WAS PROSES WAS TUJUAN WAS Pengawasan dilakukan dengan pengujian semua dokumen 2 penatausahaan & adm keg (SPj, Kas Umum Desa/BKU, Lap keu, lap asset dsb) Memastikan bahwa penatausahaan sudah tertib administrasi dan sesuai ketentuan yg berlaku Bukti SPj Pencatatan Pembukuan Pelaporan Keu 11

Implementasi Was pada Tahap Pelaporan Pertanggungjawaban FOKUS WAS PROSES WAS TUJUAN WAS Pengawasan dilakukan dengan pengujian thd dokumen Pelaporan Pertanggungjawaban Memastikan bahwa Pelaporan Pertangungjawab an sudah benar dan tepat waktu dilaporkan Laporan Pertanggung jawaban Lampiran LPj Capaian Tujuan Keg 12

Implementasi Was pada Tahap Monev dan Pengendalian FOKUS WAS Pengendalian keg Monitoring Evaluasi Laporan Monev dan Pengendalian PROSES WAS TUJUAN WAS Pengawasan dilakukan dengan pengujian thd dokumen Pelaporan Pertanggungjawaban (SK Tim Monev, Laporan hasil Monev dsb) Memastikan bahwa monen dan pengendalian sudah dilakukan scr berkala & berkenjang (Kab & Kec) 13

LARANGAN PENGGUNAAN BANKEU KEPADA PEMDES Kat Sarpras Rintisan Desa Berdikari Kat Ketahanan Masy Desa • Pemb gapura/pagar/talud di pemakamam • Pemb gapura dan tugu batas desa • Pemb sarpras peribadatan • Pemb sarpras milik pribadi • Pemb sarpras kelembagaan kantor balai desa/balai RT/RW/Gedung PKK • Pemb Pos kamling, rumah lagan/Gudang • Usaha simpan pinjam • Usaha dagang yg mengambil margin laba • Konsumtif • Keg kelompok usaha baru selain yg sdh berjalan • Biaya sewa tanah/tempat keg • Keg yg tlh dibiayai dari Bankeu Sarpras Operasional KPMD • utk membayar honor/uang saku KPMD H E L O B R K A ID E P DI N A K T BANKEU KEPADA PEMDES TIDAK BOLEH UTK PEMBEBASAN TANAH, SEWA ALAT DAN UPAH

Bankeu menjadi tanggung jawab Kades penerima bantuan Tidak menyampaikan laporan sampai batas waktu yg ditentukan Pemberi bantuan TIDAK bertanggung jawab scr hukum atas kesalahan. kelalaian penerima bantuan Dikenakan Sanksi sesuai ketentuan yg berlaku Dikenakan Sanksi Desa tdk akan diberi bankeu selama 2 th berikutnya

TITIK KRITIS DALAM PELAKSANAAN BANKEU Risiko Perencanaan Tidak Matang dan/atau Monevdal Tidak Optimal Duplikasi pembiayaan dari sumber lain Kualitas Pekerjaan Tidak Baik Pemberian Fee kpd Pembawa Aspirasi Adanya Pekerjaan Kurang Pemotongan Bankeu oleh Oknum tertentu Penunjukan pemborong tanpa musdes Kemahalan Nilai Kontrak Pekerjaan (Mark Up) Pekerjaan atau Kegiatan Fiktif BERPOTENSI PENYIMPANGAN KEUANGAN DAN ATAU PIDANA KORUPSI Pekerjaan Tidak bisa Dimanfaatkan

17 TEMUAN 2 HASIL PENGAWASAN BANKEU KEPADA PEMDES OLEH INSPEKTORAT PROV JATENG • Tahun Anggaran 2019 PELAKSANAAN (TIDAK TEPAT PELAKSANAAN • Beberapa barang hasil pengadaan untuk Penyertaan Modal BUMDes tidak dapat PENGANGGARAN ditunjukkan keberadaannya • Masih ada yg belum secara fisik dan sebagian barang tidak sesuai spesifikasi dialokasikan dlm teknis sebgm dlm dokumen APBDes usulan/ Proposal. PELAKSANAAN • Bantuan keuangan Ketahanan Masyarakat Desa kepada Desa digunakan utk kepentingan pribadi. The Power of Power. Point – http: //thepopp. com • Komputer hasil pengadaan dari Bantuan SASARAN) Keuangan Peningkatan Ketahanan Masyarakat Desa untuk penyertaan Modal BUMDes digunakan untuk operasional kantor desa dan belum diserahkan kepada BUMDes PENATAUSAH • AAN Bantuan Ketahanan PENATAUSAH • Terdapat Belanja Operasional AAN Kader Pemberdayaan Masyarakat (KPMD) tidak dapat dipertanggungjawabkan Masyarakat Desa untuk kegiatan BUMDES belum dikelola secara Tertib.

18 HASIL PENGAWASAN BANKEU KEPADA PEMDES OLEH INSPEKTORAT PROV JATENG • Tahun Anggaran 2019 PELAKSANAAN • Kemahalan harga dalam pembelian aspal PELAKSANAAN bantuan keuangan SARPRASmengakibatkan • Penerima bantuan pemborosan keuangan RTLH tidak tepat desa sasaran PELAKSANAAN • Terdapat selisih antara bukti pembayaran material/sewa alat dengan kondisi riil pada pembangunan talud LPJ PENATAUSAH • Belanja AAN upah tenaga kerja belum didukung bukti SPj • Keterlambatan penyampaian PENATAUSAH LPJ ke • Terdapat AAN Belanja Operasional Gubernur Kader Pemberdayaan Masyarakat (KPMD) tidak dapat dipertanggungjawabkan The Power of Power. Point – http: //thepopp. com

SARAN yg perlu diperhatikan Optimalkan verifikasi dokumen scr berjenjang proposal, pencairan dsb Ada kasus korupsi bankeu yg ditangani APH? Efektifitas pendampingan dari Kecamatan baik dr aspek adminstrasi, dan fisik Efektifitas SANKSI Indikasi penyimpangan keu (fiktif, potongan bankeu) dr hasil rik APIP Cegah penyimpangan & TP Korupsi Perlu Juknis yg mengatur teknis tata cara monevdal bagi Pemkab dan Kecamatan Optimalkan pengendalian & monev Sinergitas monevdal dan Was antara Pem Prov & Pemkab SBG PERTIMBANGAN BG PEMPROV DLM PEMBERIAN BANKEU TA BERIKUTNYA

MATUR NUWUN. . TERIMA Produksi KASIH #IRBANSUS#Des 2019

- Slides: 20