PENGAUDITAN GAMBARAN UMUM SECARA RINGKAS Disampaikankan oleh Natalistyo

PENGAUDITAN GAMBARAN UMUM – SECARA RINGKAS Disampaikankan oleh : Natalistyo TAH, SE. , M. Si Fakultas Ekonomi dan Bisnis – Univ. Dian Nuswantoro

Transaksi - Komunikasi Dulu…. Harus Kontak Fisik Kini…. Tak Harus Kontak Fisik Mobile banking SMS Banking Internet Banking

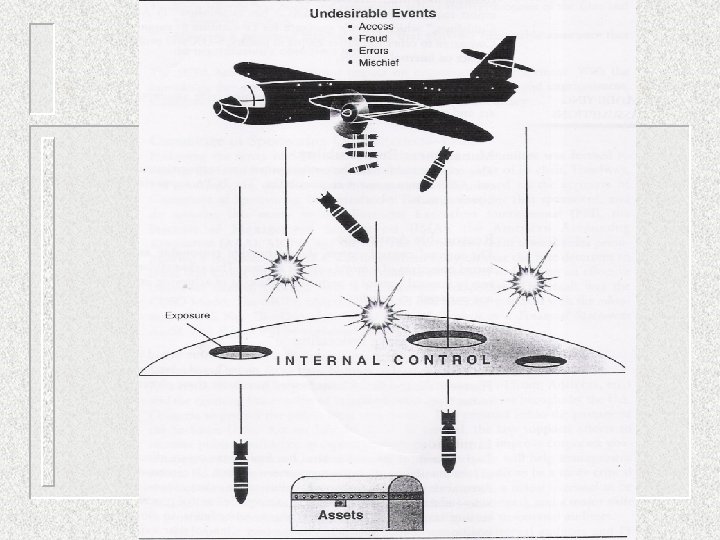

Auditing Defined Pentingnya auditing : • Auditing memainkan peran penting dalam dunia bisnis, pemerintahan, dan ekonomi karena itu Investor dan analis keuangan sangat memperhatikan hasil kerja para auditor yang melakukan audit financial perusahaan setiap periode akuntansi / tahunnya dengan menyampaikan hasil kerjanya secara independen kepada masyarakat luas. Auditing is a systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users. Auditing adalah suatu proses yang sistematis untuk memperoleh bukti secara obyektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan. Key words. Proses yang sistematik, jadi auditing merupakan suatu ilmu yang dilakasanakan melalui suatu proses yang sistematik yaitu berupa suatu rangkaian langkah atau prosedur yang logis, terstruktur dan terorganisir serta bertujuan.

DEFINISI AUDITING Kanaka, Mulyadi Suatu proses sistimatik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan kesesuaian antara pernyataan dengan kriteria yang telah ditetapkan serta penyampaian hasilnya kepada pemakai yang berkepentingan

PERBEDAAN AKUNTANSI & AUDIT Bukti Transaksi Jurnal Buku Besar DICOCOKKAN Buku Pembantu Arah Proses Akuntansi Arah Proses Audit Laporan Keuangan

Comparative Summary of Types of Audits Figure 11

Types of Auditors 1. Independent Auditors Auditor Independen – praktisi perseorangan / bersama membentuk suatu usaha jasa pengauditan yang bersikap independen 2. Internal Auditors Auditor Internal – seorang profesional yang bekerja pada perusaha-an dalam membantu manajemen untuk pertanggung jawaban yg efektif 3. Government Auditors Auditor Pemerintah – bekerja untuk kepentingan dana/keuangan pemerintah.

Tujuan Audit l Tujuan audit umum: memberikan suatu pernyataan pendapat mengenai apakah LK telah disajikan secara wajar, dalam segala hal yg material, sesuai dengan PABU. SESUAI DENGAN STANDAR AKUNTANSI YANG BERLAKU UMUM ( SAK ) DITERAPKAN SECARA KONSISTEN DAPAT DIPERBANDINGKAN l 8 Tujuan audit khusus: berasal dari asersi-asersi yg dibuat manajemen dlm LK

The Accountant’s Value Chain Figure 1 -3 Mengubah visi menjadi kenyataan Transforming Vision into Reality Anticipating and Creating Opportunities Knowledge Transforming Complex Information into Knowledge Information Communicating the Total Picture Business Events Peristiwa (operasional usaha) bisnis Mengantisipasi & menciptakan peluang Mengubah informasi yang kompleks menjadi pengetahuan Mengkomunikasikan gambaran keseluruhan Data Decisions

Asersi Manajemen Contoh: KAS Rp 10. 000, 00 l Asersi eksplisit: 1. 2. l Asersi implisit: 1. 2. 3. 10 Kas benar-benar ada, Jumlah kas yg benar adalah Rp 10. 000, 00 Semua kas yg harus dilaporkan sudah dimasukkan Semua kas yg dilaporkan adalah hak milik satuan usaha Tidak terdapat pembatasan dlm penggunaan kas

Universe of CPA Services Figure 1 -4 Assurance Service adalah jasa profesional independen yang mampu meningkatkan mutu informasi, atau konteksnya, untuk kepentingan para pengambil keputusan. Dengan aspek kunci independensi (tidak memihak dan obyektif) Memberikan nasehat dan bantuan teknis untuk meningkatkan kemampuan sumberdaya dalam mencapai tujuan Consulting Melakukan kompilasi atas seberkan atribut laporan keuangan (analisis transaksi, penjurnalan, penyiapan lap. keu Compilation Melakukan perencanaan pajak lintas batas, merger / kerja sama multinasional International Technology Melakukan analisis sistem, manajemen informasi, pengendalian dan pengamanan sistem Financial Planning Melakukan perencanaan laporan keuangan yang meliputi perencanaan, analisis keaungan untuk menyusun portofolio Investasi serta transaksi keuangan yg kompleks utk bisnis Assurance Audit/Attestation Memberikan komunikasi tertulis yang menyatakan kesimpulan tentang keandalan asersi yang menjadi tanggung jawab pihak lain Contoh : Jasa Audit, Pemeriksaan, Review dll. Keandalan meliputi penyajian yang jujur, netralitas, dan konsistensi antar periode Relevansi meliputi dapat dipahami, diperbandingkan dengan entitas lain, dapat digunakan, dan lengkap.

")

Asersi Laporan Keuangan 5 Golongan asersi-asersi LK: 1. Keberadaan atau keterjadian (existence or occurance) 2. Kelengkapan (completeness) 3. Hak & kewajiban (right & obligation) 4. Penilaian (valuation) atau pengalokasian (allocation) 5. Penyajian & pengungkapan (presentation & disclosure) 12

Asersi keberadaan atau keterjadian berkaitan dengan apakah aktiva")

Keberadaan atau Keterjadian (existence or occurance) Asersi keberadaan atau keterjadian berkaitan dengan apakah aktiva atau utang satuan usaha ada pada saat tanggal tertentu dan apakah transaksi yang dicatat telah terjadi selama periode tertentu 13

Generally Accepted Auditing Standards Di Indonesia SPAP- Standar Profesional Akuntan Publik Figure 2 -2 General Standards – Standar Umum 1. The audit is to be performed by a person or persons having adequate technical training and proficiency as an auditor. 1. Keahlian dan Pelatihan Teknis yang Memadai – Dalam setiap profesi, terdapat sesuatu yang sangat berharga pada kompetensi teknis dan kompetensi tiga faktor, yaitu : (1) pendidikan universitas formal untuk memasuki profesi, (2) pelatihan praktik dan pengalaman dalam auditing, dan (3) mengikuti pendidikan profesi berkelanjutan selama karir profesional auditor. 2. In all matters relating to the assignment, an independence in mental attitude is to be maintained by the auditor or auditors. 2. Independensi dalam sikap mental – Auditor juga harus bebas dari pengaruh klien dalam melaksanakan audit serta dalam melaporkan temuan -temuannya. 3. Due professional care is to be exercised in the performance of the audit and the preparation of the report. 3. Penggunaan kemahiran profesional – Seperti hanya seorang dokter yang harus berhati-hati dan menyuluruh dalam melakukan diagnosa pasien, maka aduitorpun juga harus memiliki kesungguhan dan kecermatan dalam melaksanakan audit serta menerbitkan laporan atas temuannya. Auditor harus menggunakan pengalamannya secara kritis dalam melakukan review, jujur dan tidak ceroboh dalam melakukan audit.

Asersi kelengkapan berhubungan dengan apakah semua transaksi atau semua rekening yang seharusnya")

Kelengkapan (completeness) Asersi kelengkapan berhubungan dengan apakah semua transaksi atau semua rekening yang seharusnya disajikan dalam LK telah dicantumkan di dalamnya 16

& Kewajiban (obligation) Asersi hak & kewajiban berhubungan dengan apakah aktiva merupakan")

Hak (right) & Kewajiban (obligation) Asersi hak & kewajiban berhubungan dengan apakah aktiva merupakan hak perusahaan atau utang merupakan kewajiban perusahaan pada tanggal tertentu 17

atau Pengalokasian (allocation) Asersi penilaian atau pengalokasian berhubungan dengan apakah komponen aktiva,")

Penilaian (valuation) atau Pengalokasian (allocation) Asersi penilaian atau pengalokasian berhubungan dengan apakah komponen aktiva, kewajiban, pendapatan, dan biaya sudah dicantumkan dlm LK pada jumlah yg semestinya 18

& pengungkapan (disclosure) Asersi tentang penyajian dan pengungkapan berhubungan dengan apakah komponen")

Penyajian (presentation) & pengungkapan (disclosure) Asersi tentang penyajian dan pengungkapan berhubungan dengan apakah komponen tertentu LK diklasifikasikan, dijelaskan, dan diungkapkan semestinya. 19

Tujuan Khusus Audit 20 l Keberadaan & Keterjadian l Kelengkapan Ø Dana kas kecil, penerimaan kas yg belum disetor ke bank, rekening giro, dll yg dilaporkan sebagai kas, pada tanggal neraca Ø Kas yg dilaporkan meliputi semua kas kecil, kas yg belum disetor ke bank dan kas lainyg ada di tangan (cash on hand)

Tujuan Khusus Audit 21 l Hak & Kewajiban l Penilaian & Pengalokasian Ø Semua hal yg dilaporkan dalam kas adalah milik satuan usaha pd tanggal neraca Ø Semua komponen kas telah dijumlah dengan benar Jurnal penerimaan & pengeluaran kas, benar jumlah rupiahnya dan telah diposting dgn benar ke buku besar Kas yg ada di tangan telah dihitung dgn benar Saldo rekening giro telah direkonsiliasikan dengan benar

Tujuan Khusus Audit l 22 Penyajian dan pengungkapan l Semua yg dimasukkan dalam kas tidak dibatasi (unrestricted) dan kas tersedia digunakan untuk operasi pengungkapan yg diperlukan telah memadai

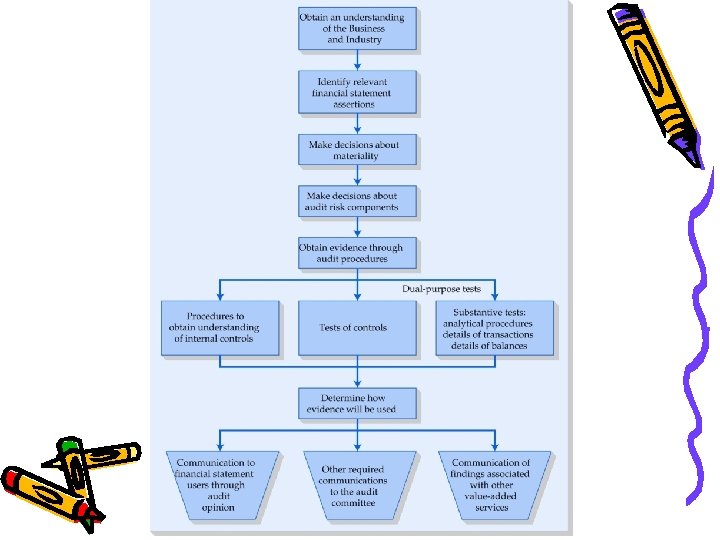

CHAPTER 5 OVERVIEW OF THE AUDIT PROCESS u Overview of the Audit Process u Gambaran umum proses audit u Knowledge of the Business and Industry u Pemahaman tentang Bisnis dan Industri u Management’s Assertions u Asersi Manajemn u Materiality u Materilitas u u Audit Risk Evidence Consideration of Value-Added Services Communication of Findings

Bukti Audit Bukti audit terdiri dari: Data akuntansi & semua informasi penguat (dalam bentuk soft copy maupun hard copy) Data Akuntansi: l Buku Jurnal l Buku Besar & Buku Pembantu l Buku Pedoman Akuntansi l Memorandum & catatan tidak resmi, dll Informasi Penguat: l Dokumen: cek, faktur, notulen rapat, surat kontrak l Konfirmasi & pernyataan tertulis dari pihak yang mengetahui l Informasi dari hasil wawancara l Informasi lain 25

Bukti Audit yang Kompeten & Memadai Cukup/tidaknya bukti audit dipengaruhi oleh faktor berikut: 1. Materialitas & Risiko Ø Ø 2. Faktor-faktor Ekonomis Ø 3. Batasan biaya Ukuran & Karakteristik Populasi Ø 26 Rekening yg material lebih banyak Rekening yg diduga ada salah saji banyak perlu bukti lebih banyak Semakin besar populasi semakin banyak (sampling)

Bukti Audit yang Kompeten & Memadai Kompetensi Bukti 4. Ø Ø a. Keandalan data akuntansi berhubungan langsung dengan efektifitas pengendalian intern. Faktor yg mempengaruhi kompetensi Relevansi: l b. Sumber: l l l c. 27 Semakin dekat atau pada tanggal neraca, semakin tepat Obyektivitas l e. Semakin independen narasumber, semakin baik Semakin baik sistem pengendalian intern, semakin baik Hasil dari inspeksi fisik, pengamatan, perhitungan dll yang dilakukan oleh auditor sendiri semakin kompeten Ketepatan qaktu l d. Bukti harus berkaitan dengan tujuan audit Narasumber dari luar perusahaan semakin obyektif Dasar yang Memadai

Kompetensi Bukti Audit 28

Jenis-jenis Informasi Penguat l l l 29 Bukti Analitis: meliputi perbandingan antara dua periode berjalan pada perusahaan klien; perbandingan ini digunakan untuk inferensi mengenai kewajaran asersi-asersi LK Bukti Dokumen: meliputi berbagai dokumen sumber baik yang dibuat oleh pihak luar maupun intern perusahaan Konfirmasi: merupakan jawaban langsung tertulis dari pihak ketiga yang dinilai mengetahui atas permintaan untuk memberikan informasi yang sesungguhnya

Contoh Konfirmasi 30

Keandalan Bukti Dokumen 31

Jenis-jenis Informasi Penguat l l 32 Pernyataan Tertulis pernyataan yang ditandatangani oleh orang yg bertanggungjawab mengenai satu atau beberapa asersi manajemen Perbedaan dengan konfirmasi: – Pernyataan tertulis dapat dibuat oleh pihak intern maupun ekstern perusahaan – Pernyataan tertukis berisi informasi subyektif yang kadangkala tidak berisi informasi faktual Bukti Perhitungan berasal dari perhitungan kembali yang dilakukan oleh auditor untuk dibandingkan dengan hasil perhitungan klien. Contoh: verifikasi jurnal, buku besar, daftar pendukung, dll

Jenis-jenis Informasi Penguat l l l 33 Bukti Lisan berbagai jawaban lisan atas semua pertanyaan yang diajukan kepada pejabat/karyawan perusahaan/pihak lainnya. Bukti Fisik diperoleh dari hasil pemeriksaan fisik atau inspeksi atas aktiva berwujud. Bukti Elektronik menyangkut semua informasi yang dihasilkan atau diperoleh dengan peralatan elektronik yang digunakan auditor utk merumuskan satu pendapat mengenai suatu asersi

Prosedur-prosedur Audit Adalah tindakan-tindakan yang dilakukan atau metoda/teknik yang digunakan utk mendapatkan atau mengevaluasi bukti audit l l l 34 Prosedur analitis (Analytical procedures) Menginspeksi (Inspecting) Mengkonfirmasi (Confirming) Mengajukan pertanyaan (Inquiring) Menghitung (Counting) l l l Menelusur (Tracing) Mencocokkan (Vouching) Mengamati (Observing) Melakukan ulang (Reperforming) Teknik adit berbantuan komputer (Computerassisted audit techniques)

terdiri dari kegiatan mempelajari")

Prosedur Audit l l l 35 Prosedur analitis (Analytical procedures) terdiri dari kegiatan mempelajari dan membandingkan data yg memiliki hubungan. Prosedur ini mencakup: perhitungan dan penggunaan rasio-rasio sederhana, analisis vertikal, atau lap. Perbandingan. Menginspeksi (Inspecting) meliputi kegiatan pemeriksaan secara teliti atau pemeriksaan secara mendalam atas dokumen, catatan, dan pemeriksaan fisik atas sumber-sumber berwujud. Mengkonfirmasi (Confirming) suatu bentuk pengajuan pertanyaan yg memungkinkan auditor utk mendapatkan informasi langsung dari sumber independen di luar organisasi klien

dapat dilakukan secara lisan maupun tertulis")

Prosedur Audit l l l Mengajukan Pertanyaan (Inquiring) dapat dilakukan secara lisan maupun tertulis Menghitung (Counting) contoh: perhitungan fisik atas barang berwujud seperti kas, sediaan, dokumen dengan nomor urut tercetak Menelusur (Tracing) – – – 36 memilih dokumen yang dibuat pada saat transaksi terjadi Menentukan bahwa informasi dlm dokumen tsb telah dicatat Arah pengujian dari dokumen ke pencatatan akuntansi

– – l l 37 Memilih ayat-ayat jurnal tertentu")

Prosedur-prosedur Audit l Mencocokkan (Vouching) – – l l 37 Memilih ayat-ayat jurnal tertentu dalam catatan akuntansi Mendapatkan & menginspeksi dokumen yg menjadi dasar pembuatan ayat jurnal tsb utk menentukan validitas & ketelitian transaksi yg dicatat Mengamati (Observing) meliputi tindakan melihat atau menyaksikan pelaksanaan sejumlah kegiatan atau proses Melakukan Ulang (Reperforming) mengerjakan ulang perhitungan & rekonsiliasi yg dilakukan klien

menggunakan perangkat lunak")

Prosedur-prosedur Audit l 38 Teknik Audit Berbantuan Komputer (Computer-assisted audit techniques-CAATTs) menggunakan perangkat lunak komputer untuk melakukan berbagai prosedur audit, seperti: perhitungan dan membandingkan dlm prosedur analitis, melakukan sampel pemilihan piutang dagang untuk konfirmasi, membandingkan elemen-elemen data dalam file yang berbeda untuk memeriksa kecocokan, dll

www.")

CAATs l l l CAATs yang paling populer adalah Audit Command Language (ACL) www. acl. com dan IDEA ACL termasuk dalam kategori Generalized Audit Software (GAS). GAS hanya dapat digunakan untuk mengumpulkan dan mengevaluasi bukti yang telah dihasilkan dari pemrosesan transaksi perusahaan (post transactions) ACL bisa menghasilkan analisa dan reports untuk data yang sangat banyak dalam waktu

• Analisis data lebih cepat")

Keunggulan ACL • Kemudahan dalam pemakaian (Ease of Use) • Analisis data lebih cepat dan efisien • Mampu membaca data/file dari berbagai tipe program aplikasi database • Kemampuan untuk mengakses file dengan kapasitas besar

Auditor Masa Lalu Sistem Informasi Akuntansi Berkembang Pesat • • Perubahan pandangan bisnis Perubahan sistem manajemen Perkembangan teknologi Sistem Informasi Akuntansi menyesuaikan kebutuhan pengguna atau ditinggalkan

Key Elements of an Audit Program Figure 6 -8

Penggolongan Prosedur Audit 1. 2. 3. 4. 5. 6. 43 Prosedur-prosedur untuk mendapatkan pemahaman SPI Pengujian pengendalian Pengumpulan bukti Pengujian substantive Melakukan komunikasi hasil Menyatakan pendapat

Perbedaan Vouching dengan Tracing 44

Hubungan antara Prosedur Audit, Jenis Bukti, & Asersi 45

Hubungan antara Prosedur Audit, Jenis Bukti, & Asersi 46

Evaluasi Bukti Audit 47

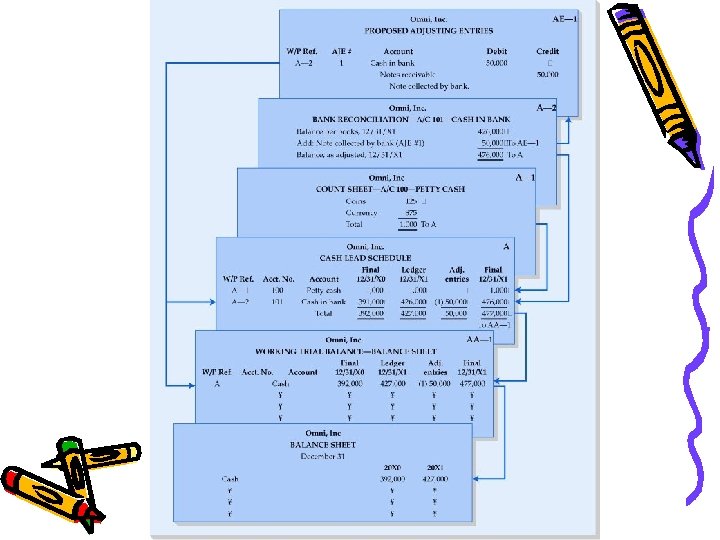

KERTAS KERJA Menurut PSA No. 15, Kertas Kerja adalah catatan-catatan yang diselenggarakan auditor mengenai audit yang ditempuhnya, pengujian yang dilakukannya, informasi yang diperolehnya, dan kesimpulan yang dibuatnya sehubungan dengan auditnya. 48

Pengertian Kertas Kerja Definisi SPAP SA 339 par 03 “Kertas kerja adalah catatan-catatan yang diselenggarakan oleh auditor tentang prosedur audit yang ditempuhnya, pengujian yang dilakukannya, informasi yang diperolehnya, dan simpulan yang dibuatnya sehubungan dengan auditnya. Contoh kertas kerja adalah program audit, analisis, memorandum, surat konfirmasi, representasi, ikhtisar dari dokumen-dokumen perusahaan, dan daftar atau komentar yang dibuat atau diperoleh auditor. Kertas kerja dapat pula berupa data yang disimpan dalam pita magnetik, film, atau media yang lain”.

Fungsi Kertas Kerja Menyediakan penunjang utama bagi laporan audit n Membantu auditor dalam melaksanakan dan mensupervisi audit n Menjadi bukti bahwa audit telah dilaksanakan sesuai dengan standar auditing n 50

n Daftar dan analisis (Schedules")

JENIS-JENIS KERTAS KERJA Daftar saldo pemeriksaan (Working trial balance) n Daftar dan analisis (Schedules and analysis) n Memorandum dan informasi pendukung n Jurnal Penyesuaian dan reklasifikasi n 51

Merupakan penghubung antara rekening buku besar klien dengan")

Daftar saldo pemeriksaan (Working trial balance) Merupakan penghubung antara rekening buku besar klien dengan pos-pos yang dilaporkan dalam laporan keuangan n Merupakan pengontrol atas kertas-kertas kerja yang lain n Memberi petunjuk pada kertas kerja mana dimuat bukti audit untuk setiap pos laporan keuangan n 52

Istilah kertas kerja Daftar dan kertas kerja Analisis")

Daftar dan Analisis (Schedules and analysis) Istilah kertas kerja Daftar dan kertas kerja Analisis bisa saling menggantikan untuk menunjukkan kertas kerja individual yang berisi bukti-bukti yang mendukung pos-pos yang terdaftar dalam daftar saldo pemeriksaan. 53

Apabila beberapa rekening buku besar digabungkan untuk tujuan")

Daftar dan analisis (Schedules and analysis) Apabila beberapa rekening buku besar digabungkan untuk tujuan pelaporan, maka perlu dibuat suatu daftar kelompok/daftar utama. Daftar Utama/Daftar Kelompok menunjukkan kertas kerja daftar atau analisis individual yang berisi bukti audit yang diperoleh untuk masing rekening yang termasuk dalam kelompok yang bersangkutan. 54

Memorandum Memo Audit adalah data tertulis yang dibuat auditor dalam bentuk uraian. n Memo bisa berupa komentar atas pelaksanaan prosedur audit dan kesimpulan yang dicapai. n 56

Ringkasan atau intisari notulen rapat Dewan")

Informasi Pendukung Dokumentasi informasi penguat, terdiri dari: 1) Ringkasan atau intisari notulen rapat Dewan Komisaris 2) Jawaban Komfirmasi 3) representasi tertulis dari manajemen dan ahli dari luar 4) Salinan kontrak-kontrak penting 57

Jurnal Penyesuaian dan reklasifikasi Jurnal Penyesuian audit adalah koreksi atas kekeliruan, penghilangan, atau kesalahan penerapan prinsip akuntansi yang dilakukan oleh klien. n Jurnal Reklasifikasi berkaitan dengan penyajian saldo-saldo yang benar dalam laporan keuangan secara baik. n 58

PENGARSIPAN KERTAS KERJA n n Arsip Permanen: berisi data yang diperkirakan berguna bagi auditor pada banyak penugasan di masa yang akan datang untuk klien yang bersangkutan. Arsip tahun berjalan: berisi informasi penguat yang berhubungan dengan pelaksanaan program audit pada tahun berjalan 59

Arsip Permanen n n n n Salinan anggaran dasar dan anggaran rumah tangga perusahaan Kode rekening dan buku pedoman prosedur Bagan organisasi Tata letak pabrik, proses produksi, dan produk-produk utama Ketentuan penerbitan saham dan obligasi Salinan kontrak jangka panjang Daftar rencana depresiasi aktiva tetap dan amortisasi utang jangka panjang Ringkasan prinsip-prinsip akuntansi yang digunakan klien 60

- Slides: 60