PENGAKUAN PENDAPATAN Pengakuan pendapatan Menurut PSAK No 23

. Dua Metoda: Metoda Persentase-Penyelesaian")

Estimasi biaya untuk menyelesaikan (revisi) Estimasi total biaya Persentase")

Pendapatan dari kontrak jangka")

- Slides: 24

PENGAKUAN PENDAPATAN Pengakuan pendapatan: Menurut PSAK No. 23, yang dimaksud dengan pendapatan adalah arus bruto manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode jika ada arus masuk tersebut mengakibatkan kenaikan ekuitas, bukan berasal dari kontribusi investor.

PENGAKUAN PENDAPATAN Klasifikasi pengakuan pendapatan berdasarkan jenis transaksi Jenis transaksi Penjualan produk dari persediaan Pemberian jasa Memperbolehkan penggunaan aktiva Penjualan aktiva selain persediaan Penjelasan Pendapatan dari penjualan Pendapatan dari fee atau jasa Pendapatan dari bunga, sewa dan royalti Laba atau rugi atas disposisi Waktu pengakuan pendapatan Tanggal penjualan (tgl penyerahan) Jasa sudah dilaksanakan dpt ditagih As time passes or assets are used Tanggal penjualan atau pertukaran

PENGAKUAN PENDAPATAN Contoh: akuntansi kontrak konstruksi jangka panjang (longterm construction). Dua Metoda: Metoda Persentase-Penyelesaian Ø Pendapatan dan laba kotor diakui setiap periode berdasarkan kemajuan proses konstruksi, yaitu persentase penyelesaian Metoda Kontrak Selesai - Pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan

PENGAKUAN PENDAPATAN menggunakan metoda Persentase penyelesaian jika estimasi kemajuan ke arah penyelesaian, pendapatan, dan biaya secara layak dapat dipercaya dan seluruh kondisi berikut ada: 1. barang atau jasa oleh masing-masing pihak, pertimbangan akan diubah setiap saat, dan hal-hal yang terkait dengan pembayaran 2. Pembeli dapat diharapkan memenuhi seluruh kewajibannya dalam kontrak. 3. Kontraktor dapat diharapkan melaksanakan pekerjaan sesuai kontrak.

PENGAKUAN PENDAPATAN Perusahaan harus menggunakan metoda Kontrak Selesai jika satu diantara kondisi berikut ini terpenuhi 1. Perusahaan memiliki kontrak jangka pendek, atau 2. Perusahaan tidak dapat memenuhi kondisi untuk menggunakan metoda persentase penyelesaian, atau 3. Ada resiko yang melekat dalam kontrak di luar kondisi normal, yang menimbulkan risiko bisnis.

Metode Persentase Penyelesaian Pengukuran Kemajuan Pekerjaan Ukuran yang paling populer adalah dasar biaya terhadap biaya Biaya yg terjadi sampai tanggal ini = Persentase Penyelesaian Estimasi total biaya terkini Persentase Penyelesaian x estimasi total pendapatan (laba kotor) = Pendapatan (laba kotor) yg akan diakui sampai tgl ini - Pendapatan (laba kotor) yg akan diakui dlm periode sebelumnya = Pendapatan (laba kotor) periode berjalan

Contoh 1: PT HORE menandatangani kontrak yang dimulai pada bulan Juli 2010 untuk membuat jembatan dengan nilai kontrak sebesar $4. 500. 000. Pekerjaan ini diharapkan selesai pada bulan Oktober 2012, dengan taksiran biaya $4. 000. Pada akhir tahun 2011, taksiran biaya penyelesaian naik menjadi $4. 050. 000. Berikut ini data lain yang berkaitan dengan kontrak tersebut: Keterangan 2010 2011 2012 Biaya s/d. tahun Taksiran Bi. Peny. Sisa kontr Tagihan Kontrak Kas yang diterima $1. 000 $2. 916. 000 Rp 4. 050. 000 3. 000 1. 134. 000 - 900. 000 750. 000 2. 400. 000 1. 750. 000 1. 200. 000 2. 000

Persentase selesai dihitung sbb: Harga Kontrak Dikurangi estimasi biaya: Biaya sampai tanggal ini Estimasi biaya untuk menyelesaikan Estimasi total biaya Estimasi total laba kotor Persentase selesai 2010 4. 500. 000 2011 4. 500. 000 2012 4. 500. 000 1. 000 3. 000 4. 000 500. 000 2. 916. 000 1. 134. 000 4. 050. 000 450. 000 25 72 0

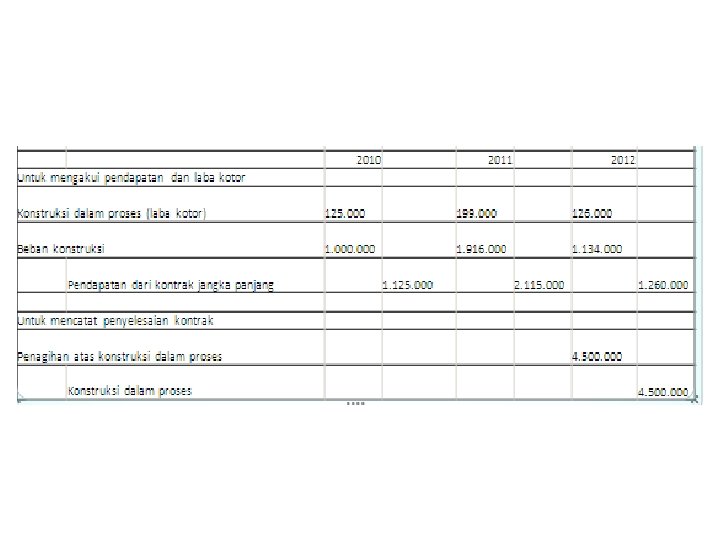

Untuk mencatat biaya konstruksi Konstruksi dalam proses 2010 0 2011 1. 000. 00 Bahan, kas, utang dsb 0 0 2012 1. 916. 00 1. 000. 00 0 0 1. 134. 00 1. 916. 00 0 1. 134. 00 Untuk mencatat termin Piutang usaha 900. 000 Penagihan atas kontruksi dalam proses 0 0 2. 400. 00 900. 00 0 0 1. 200. 00 2. 400. 00 0 1. 200. 00 Untuk mencatat hasil penagihan Kas Piutang Usaha 750. 000 0 0 750. 00 1. 750. 00 0 0 1. 750. 00 2. 000. 00

2010 2011 2012 Pendapatan yang diakui pada tahun 2010 4. 500. 000 x 25% 1. 125. 000 2011 4. 500. 000 x 72% 3. 240. 000 Dikurangi: Pendapatan yg diakui pd th 2010 1. 125. 000 Pendapatan tahun 2011 2. 115. 000 2012 4. 500. 000 x 100% 4. 500. 000 Dikurangi: Pendapatan yg diakui pd th 2010 dan 2011 3. 240. 000 Pendapatan tahun 2012 1. 260. 000 Laba kotor yang diakui pada tahun 2010 500. 000 x 25% 2011 450. 000 x 72% 125. 000 324. 000 Dikurangi: Laba yg diakui pd th 2010 125. 000 Laba tahun 2011 199. 000 2012 450. 000 x 100% 450. 000 Dikurangi: Laba yg diakui pd th 2010 dan 2011 324. 000 Laba tahun 2012 126. 000

Konstruksi dalam proses Biaya dalam konstruksi thn 2010 1. 000 31/12/2012 Untuk Laba kotor yg diakui th 2010 125. 000 menutup Biaya dalam konstruksi thn 2011 1. 916. 000 proyek Laba kotor yg diakui th 2011 199. 000 yg sdh Biaya dalam konstruksi thn 2012 1. 134. 000 diselesaikan Laba kotor yg diakui th 2012 126. 000 Total 4. 500. 000

Pendapatan kontrak yg diakui sampai tanggal ini: 4. 500. 000*1. 000/4. 000 1. 125. 000 Penagihan sampai tanggal ini 900. 000 Pendapatan yang blm ditagih 225. 000

Metoda Kontrak Selesai Perusahaan pengakui pendapatan dan laba kotor hanya pada saat penjualan, yaitu ketika kontrak telah diselesaikan. Dengan metoda ini, perusahaan mengakumulasi kos kontrak jangka dalam proses, namun tidak perlu melakukan pengakuan periodik untuk pendapatan, kos, dan laba kotor.

Jurnal menurut metode kontrak selesai pada tahun 2012 Penagihan atas konstruksi dalam proses 4. 500. 000 Pendapatan dari kontrak jangka panjang Biaya konstruksi 4. 500. 000 4. 050. 000 Konstruksi dalam proses 4. 050. 000 Pembandingan ke dua metode Persentase Penyelesaian Kontrak selesai 2010 125. 000 0 2011 199. 000 0 2012 126. 000 450. 000

Rugi Kontrak Jangka Panjang Dua Metoda: Rugi periode berjalan pada kontrak yang menguntungkan Ø Persentase penyelesaian: estimasi kenaikan kos pada periode sekarang untuk menyesuaikan laba kotor periode sebelumnya. Rugi atas kontrak yang tidak menguntungkan Ø Pada kedua metoda, perusahaan harus mengakui rugi pada periode sekarang untuk seluruh rugi proyek.

Contoh 2: PT YUMI menandatangani kontrak yang dimulai pada bulan Juli 2010 untuk membuat jembatan dengan nilai kontrak sebesar $4. 500. 000. Pekerjaan ini diharapkan selesai pada bulan Oktober 2012, dengan taksiran biaya $4. 000. Pada akhir tahun 2011, taksiran biaya penyelesaian naik menjadi $4. 384. 962. Berikut ini data lain yang berkaitan dengan kontrak tersebut: Keterangan 2010 2011 2012 Biaya s/d. tahun Taksiran Bi. Peny. Sisa kontr Tagihan Kontrak Kas yang diterima $1. 000 $2. 916. 000 Rp 4. 384. 962 3. 000 1. 468. 962 - 900. 000 750. 000 2. 400. 000 1. 750. 000 1. 200. 000 2. 000

Biaya samapai tgl ini (31/12/2011) Estimasi biaya untuk menyelesaikan (revisi) Estimasi total biaya Persentase selesai (2. 916. 000/4. 384. 962) Pendapatan yg diakui pd th 2011: (4. 500. 000 x 66, 50%) - 1. 125. 000 Biaya yg terjadi selama th 2011 Kerugian yg diakui pd th 2011 2. 916. 000 0 ) 1. 468. 962 4. 384. 962 66, 5 1. 867. 500 1. 916. 000 (48. 500

Jurnal untuk mencatat kerugian Beban konstruksi Konstruksi dalam proses (kerugian) Pendapatan dari kontrak jangka panjang 1. 916. 000 48. 500 1. 867. 500

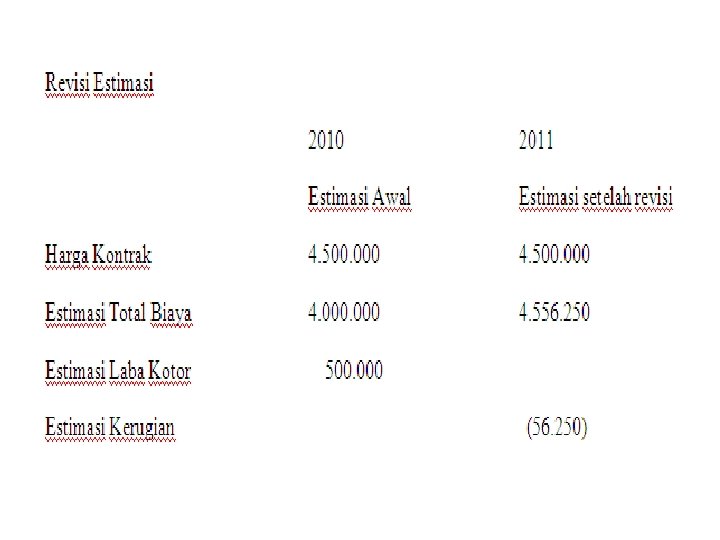

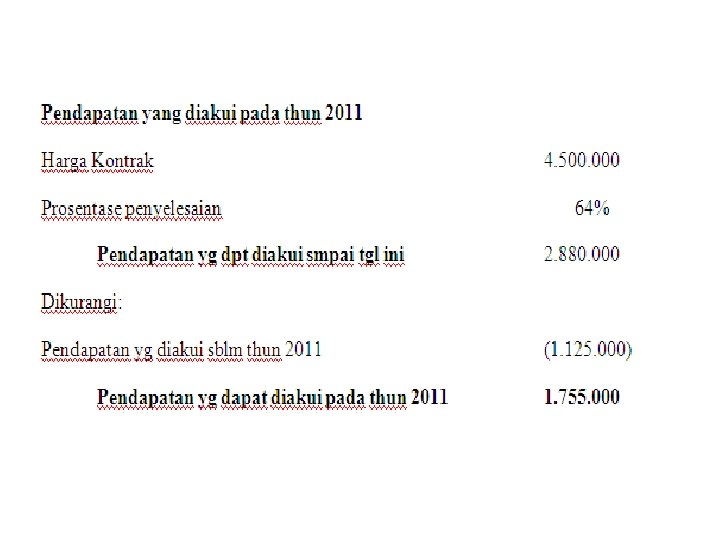

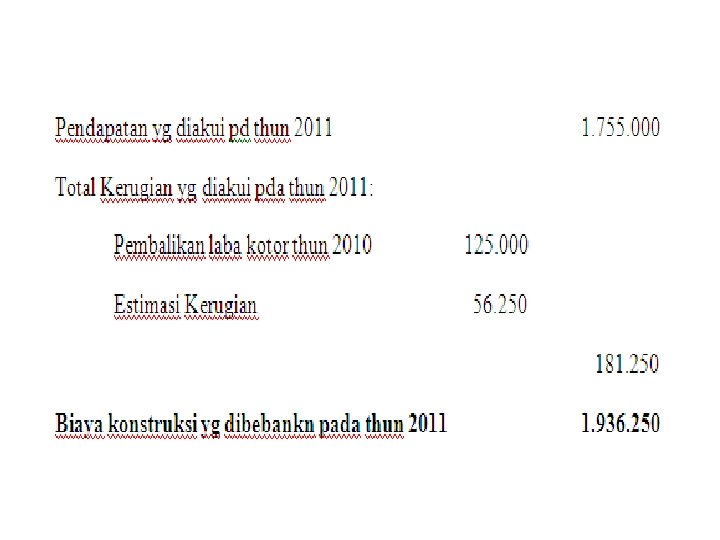

Rugi pada Kontrak Rugi Contoh 3: PT Virginia menandatangani kontrak yang dimulai pada bulan Juli 2010 untuk membuat jembatan dengan nilai kontrak sebesar Rp 4. 500. 000 Pekerjaan ini diharapkan selesai pada bulan Oktober 2012, dengan taksiran biaya Rp 4. 000. Pada akhir tahun 2011, taksiran biaya penyelesaian naik menjadi Rp 4. 556. 250. Berikut ini data lain yang berkaitan dengan kontrak tersebut: Keterangan 2010 2011 2012 Biaya s/d. tahun Taksiran Bi. Peny. Sisa kontr Tagihan Kontrak Kas yang diterima Rp 1. 000 Rp 2. 916. 000 Rp 5. 112. 500 3. 000 900. 000 750. 000 1. 640. 250 2. 800. 000 1. 500. 000 2. 400. 000 3. 000

JURNAL YANG DIBUAT Beban Konstruksi 1. 936. 250 Konstruksi dlm proses Pendapatan dari kontrak JP 181. 250 1. 755. 000