PENCATATAN TRANSAKSI KEUANGAN MENGGUNAKAN APLIKASI SI APIK PROFIL

- Slides: 70

PENCATATAN TRANSAKSI KEUANGAN MENGGUNAKAN APLIKASI ‘SI APIK’

PROFIL Rudy Suryanto, sebelumnya adalah Senior Auditor di Pricewaterhouse. Cooper & Ernst & Young, kemudian melanjutkan S 2 di Master of Accounting in University of Melbourne, dan saat ini adalah dosen di UMY, Kepala Business and Accounting Innovation Center (BAIC), Sekretaris Asosiasi Konsultan Keuangan Mitra Bank DIY dan Senior Partner di Syncore Consulting & System Contact: rudy@umy. ac. id or rudy@syncore. co. id Phone: 081 -2299 -111 -97 Twitter @rudysyncore Blog: dailyrudy. wordpress. com

Pokok Bahasan 1. Instalasi aplikasi SIAPIK 2. General Setup 3. Materi 4. Latihan berdasar soal yang tersedia

INSTALLASI APLIKASI ‘SI APIK’

1 Buka Aplikasi ‘Play Store”

2 Ketik ‘Si Apik’ pada Kolom Pencarian di Play Store

3 Pilih Aplikasi ‘SI APIK’ Sesuai Gambar

4 Pilih Install dan Tunggu Hingga Proses Installasi Selesai

6 Pilih Open untuk Buka Aplikasi

Set-up Awal Aplikasi Pendaftaran Usaha

1 Memulai Aplikasi Pilih ‘Mulai Disini’

2 Pilih ‘Badan Usaha Bukan Badan Hukum’

3 Pilih Hingga Muncul Simbol Centang

4 Pilih Selanjutnya

5 Pilih Hingga Muncul Simbol Centang

6 Pilih Perdagangan Hingga Muncul Centang

7 Pilih Selanjutnya

8 Isikan Data Wajib Diisi Tidak Wajib

9 Pilih Selanjutnya

10 Tunggu Proses Hingga Selesai

11 Jika Berhasil Akan Muncul Pilih ‘OK’

12 Pilih Tahun

13 Pilih Tahun 2016

14 Pilih Bulan

15 Pilih Bulan Januari

16 Bila Sudah Pilih Simpan

17 Bila Selesai Pilih Mulai Mengisi

Setting Saldo Awal

1 Pilih Menu pada Pojok Kanan Atas

2 Pilih Master Data

3 Pilih Master Saldo Awal

4 Pilih Gambar ‘Pensil’

5 Pilih Isi Data

6 Tampilan Pengisian Saldo Awal

Contoh Pengisian Saldo Awal Kas

1 Pilih Nama Akun

2 Pilih Kas

3 Isikan Saldo Awal Kas 10. 000

4 Pilih Simpan

5 Bila Berhasil Akan Muncul Seperti Gambar

6 Pilih ‘Master Saldo Awal’ Untuk Kembali Mengisikan Saldo Awal Akun Lainnya

7 Tampilan Setelah Saldo Awal Kas Terisi

Isikan Saldo Awal Akun Lain Sesuai Modul

Setup Master Data

Setup Master Data

Setup Master Data

Setup Master Data

Kelebihan PTK SIAPIK 1. Mencatat proses akuntansi hingga penyeusunan laporan keuangan. 2. Menyajikan hasil analisis laporan keuangan 3. Melihat kinerja keuangan

Pencatatan Transaksi Keuangan Pencatatan Transaksi keuangan untuk Sektor Perdagangan yang bergerak dalam penyediaan distribusi barang yang dibutuhkan masyarakat melalui mekanisme pasar baik perdagangan domestic maupun internasional.

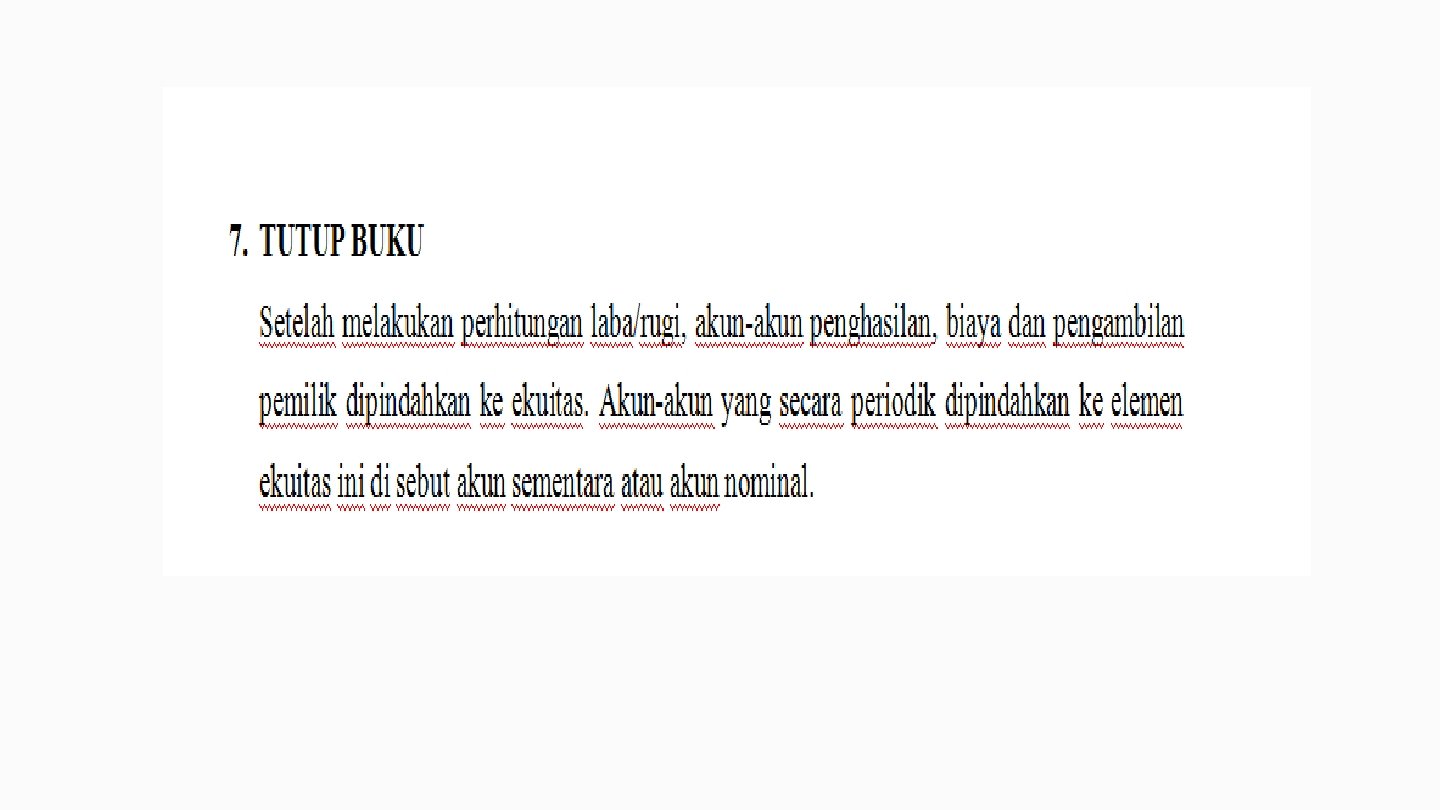

Siklus Akuntansi usaha kecil badan usaha bukan badan hukum Identifikasi transaksi Analisis transaksi Catatan dalam bentuk jurnal Membuat laporan keuangan • • • Neraca Laba rugi Laporan arus kas Perubahan Ekuitas Ca. LK Penyusunan neraca saldo Posting transaks. I

9 pos Aset Lancar Aset Tetap Kewajiban Lancar Kewajiban Jk Panjang Ekuitas Pendapatan Biaya Layanan Biaya Administrasi & Umum Biaya Non Operasional 1. Aset Lancar – 1. 1 2. Aset Tetap – 1. 2 3. Kewajiban Lancar 2. 1 4. Kewajiban Jk Panjang 2. 2 5. Ekuitas 3. 0 6. Pendapatan 4. 0 7. Biaya Layanan 5. 0 8. Biaya Administrasi & Umum 6 9. Biaya Non Operasional 8 dan 9

Aset dalam modul pencatatan Transaksi Keuangan ini adalah komponen penting dalam neraca yang diklasifikasikan menjadi Aset Tetap dan aset lancar. Terdiri dari : 4. Persediaan 1. Kas 5. Aset tetap 2. Tabungan 6. Aset lain 3. Piutang usaha

Kewajiban adalah kewajiban yang timbul dari peristiwa masa lalu dan penyelesaianya mengakibatkan arus keluar dari UMK. Adapun cara yang dapat dilakukan dalam memehui kewajiban: 1. Pembayaran tunai 2. Peyerahan aset lain 3. Pemberian jasa 4. Pergantian kewajiban dengan kewajiban lain

1. Penerimaan terdiri dari Penjualan, utang, modal, penghasilan lain, penarikan dari Bank Penjualan terdiri dari penjualan tunai, kredit, pembayaran utang dari pelanggan, penjualan aset dan penjualan Ekspor

case

2. Pengeluaran dikelompokan menjadi biaya persediaan, tenaga kerja, transportasi, bahan bakar, listrik, air dan telepon, Penyusutan, biaya umum dan administrasi biaya sewa, dan biaya lain.

Persediaan Barang dagangan yang dimiliki entitas untuk tujuan dijual. UMK mencatat persediaan yang dijual secara periodik. Pengakuan dan pengukuran Persediaan • Biaya pengiriman dan sejenisnya atas pembelian bahan material dicatat sebagai beban transportasi. • Persediaan yang dijual dicatat secara periodic pada saat penyusunan laporan keuangan.

Biaya 1. Biaya tenaga kerja dibayarkan terkait kewajiban kepada tenaga kerja 2. Biaya Sewa, Transportasi, bahan bakar, listrik, air dan telepon merupakan biaya yang dibayarkan terkait biaya tersebut. 3. Biaya penyusutan merupakan biaya penyusutan aset tetap 4. Beban lain

case

3. Hutang Usaha merupakan kewajiban yang timbul karena Pengadaan barang atau jas untuk kegiatan operasional yang tidak dilakukan secara tunai Hutang Bank merupakan kewajiban kepada bank yang timbul dari penerimaan pinjaman yang akan dibayarkan pada waktu mendatang.

case

4. Piutang Usaha Piutang usaha merupakan tagihan kepada pihak lain yang timbul dari penjualan persediaan. Dicatat pada saat mengeluarkan tagihan kepada pelanggan sebesar jumlah yang ditagihkan Pengakuan dan pengukuran Piutang Usaha Berkurang atau dikeluarkan dari pembukuan ketika entitas menerima pembayaran dari pelanggan

case

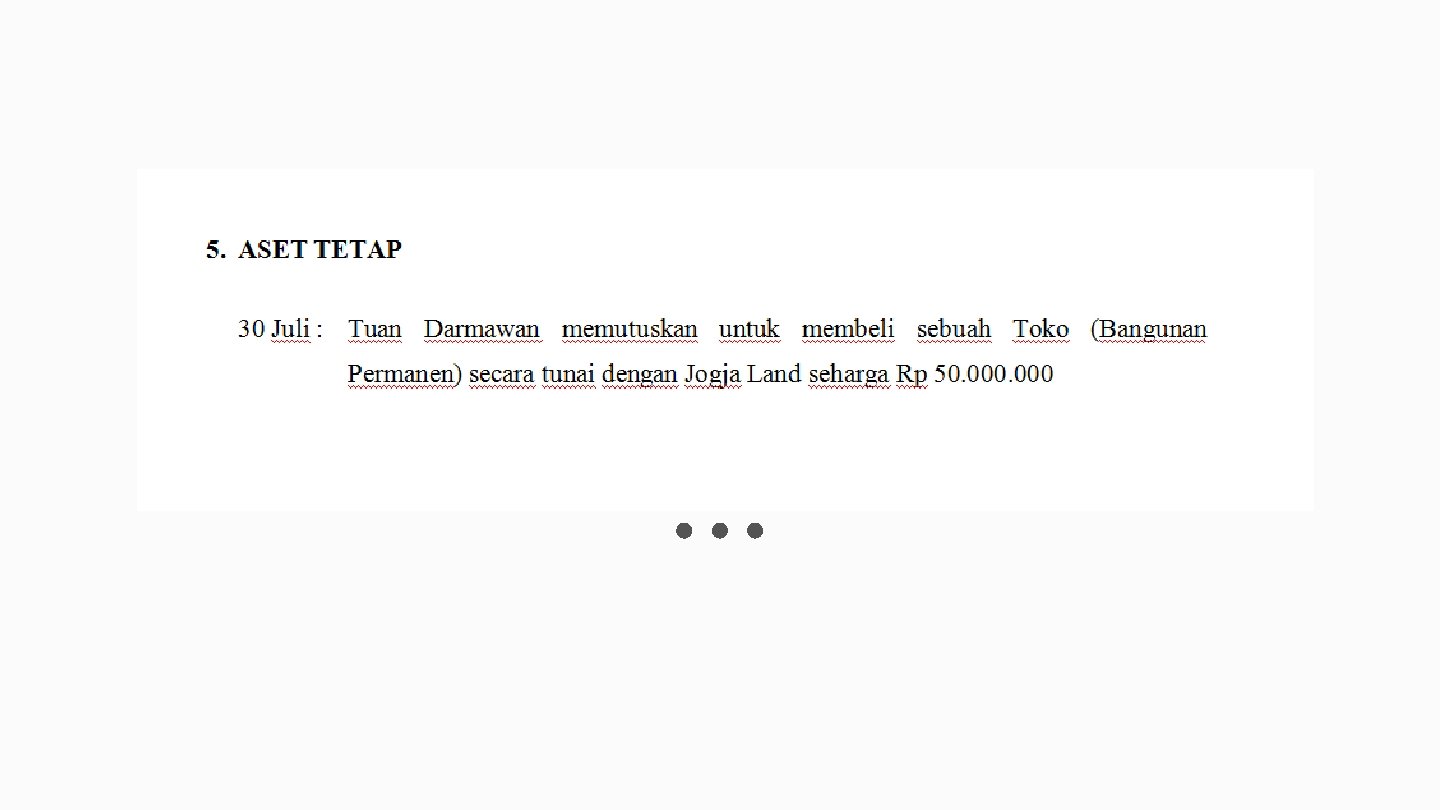

5. Aset Tetap Aset tetap merupakan aset yang dimiliki oleh entitas dan digunakan dalam kegiatan usahanya. Kelompok Aset Tetap Non bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 Bangunan Permanen Non permanen Masa Manfaat (Tahun) 4 8 18 20 20 10

6. Penggajian termasuk dalam biaya tenaga kerja

Laporan Keuangan

Laporan Keuangan

Laporan Keuangan