PEMILIHAN PORTOFOLIO Lingkup bahasan teori portofolio adalah bagaimana

PEMILIHAN PORTOFOLIO

• Lingkup bahasan teori portofolio adalah bagaimana melakukan pemilihan portofolio dari sekian banyak aset, untuk memaksimalkan return yang diharapkan pada tingkat risiko tertentu yang bersedia ditanggung oleh investor. • Aset yang tersedia dapat berupa aset yang berisiko dan aset yang bebas risiko. • Aset berisiko adalah aset yang tingkat return aktualnya di masa depan masih mengandung ketidakpastian. • Aset bebas risiko adalah aset yang tingkat returnnya di masa depan sudah bisa dipastikan pada saat ini, yang ditunjukkan oleh varians return yang sama dengan nol.

• Investor dapat memilih dari kombinasi aset-aset untuk membentuk portofolionya. • Opportunity set atau attainable set adlh seluruh set yang memberikan kemungkinan portofolio yang dapat dibentuk dari kombinasi n- aset yang tersedia. • Semua titik di attainable set menyediakan semua kemungkinan portofolio baik yang efisien maupun yang tidak efisien yang dpat dipilih oleh investor. • Namun tentu saja investor yang rasional hanya akan memilih portofolio yang efisien. • Portofolio Efisien adalah portofolio yang memberikan return ekspektasi terbesar dengan tingkat resiko yang sudah pasti atau portofolio yang mengandung risiko terkecil dengan tingkat return ekspektasi yang sudah pasti. • Kumpulan (set) dari portofolio yang efisien ini disebut dengan Efficient set atau efficient frontier.

• Contoh bagaimana membentuk attainable set dan efficient set dilakukan dengan mengandaikan ada dua aset yang dapat dimiliki oleh investor, dengan korelasi nol, positif sempurna, dan negatif sempurna. • Ingat rumus perhitungan return dan risiko portofolio

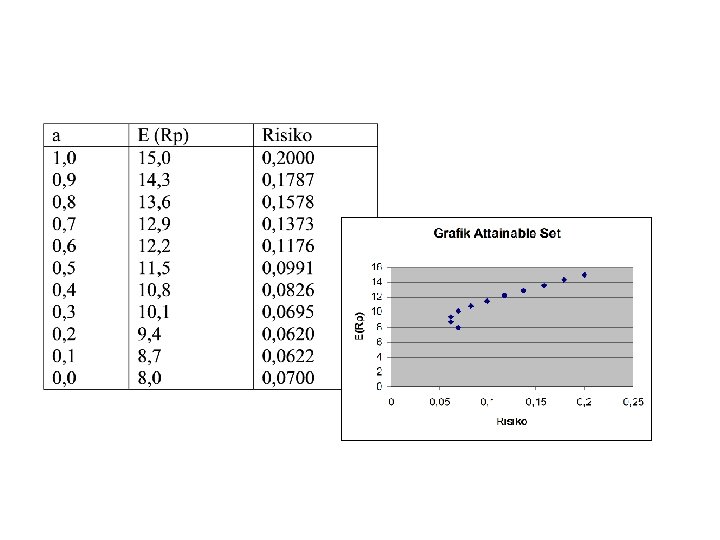

Berkorelasi positif • Data 2 sekuritas adalah sebagai berikut: • Sekuritas A dan B berkorelasi positif sempurna. • Untuk E(Ra) = 0, 15 dan E(RB) = 0, 08, return ekspetasi portofolio adalah: • E(Rp)= 0, 15 * a +0, 08 * (1 -a) = 0, 15 *a + 0, 08 – 0, 08*a = 0, 08 - , 07 *a

• Untuk A = 0, 20 dan B = 0, 07, deviasi standar portofolio adalah: P = 0, 07 + (0, 20 – 0, 07) *a = 0, 07 + 0, 13 *a

= 0, 15 dan E(RB) = 0, 08, return")

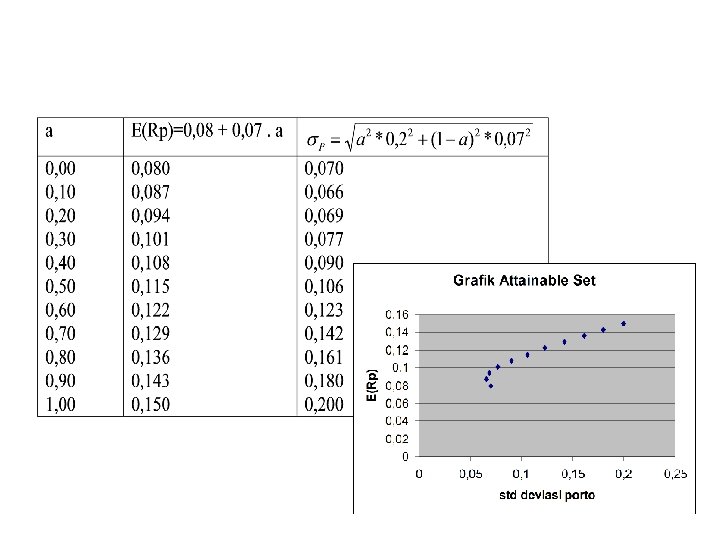

Tidak berkorelasi • Untuk E(Ra) = 0, 15 dan E(RB) = 0, 08, return ekspetasi portofolio adalah: • E(Rp) = 0, 15 * a +0, 08 * (1 -a) = 0, 15 *a + 0, 08 – 0, 08*a = 0, 08 - , 07 *a

= 0, 15 dan E(RB) = 0, 08, return")

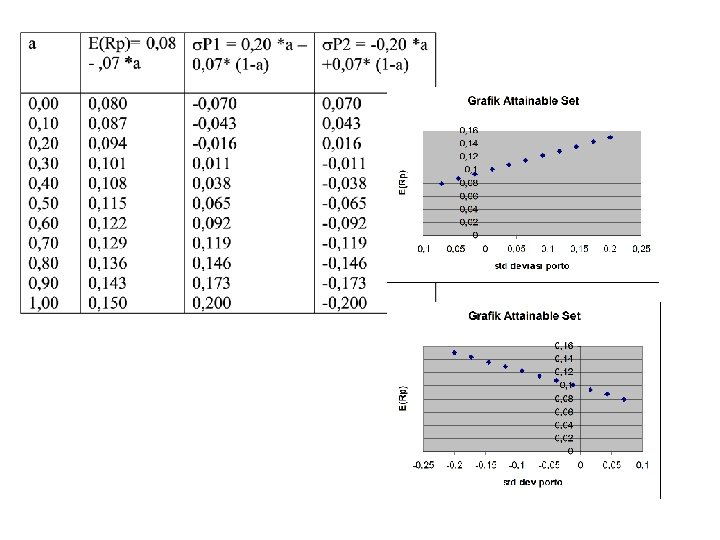

Berkorelasi negatif • Untuk E(Ra) = 0, 15 dan E(RB) = 0, 08, return ekspetasi portofolio adalah: • E(Rp) = 0, 15 * a +0, 08 * (1 -a) = 0, 15 *a + 0, 08 – 0, 08*a = 0, 08 - , 07 *a • P 1 = 0, 20 *a – 0, 07* (1 -a), dan • P 2 = -0, 20 *a +0, 07* (1 -a)

= 0,")

• Sekuritas A dan B berkorelasi -0, 2. • Untuk E(Ra) = 0, 15 dan E(RB) = 0, 08, return ekspetasi portofolio adalah: • E(Rp) = 0, 15 * a +0, 08 * (1 -a) = 0, 15 *a + 0, 08 – 0, 08*a = 0, 08 - , 07 *a

To be continued…

- Slides: 13