PEMBUKUAN SEDERHANA By Muhammad Luthfi M Si www

PEMBUKUAN SEDERHANA By Muhammad Luthfi, M. Si. www. luthfi 2008. wordpress. com

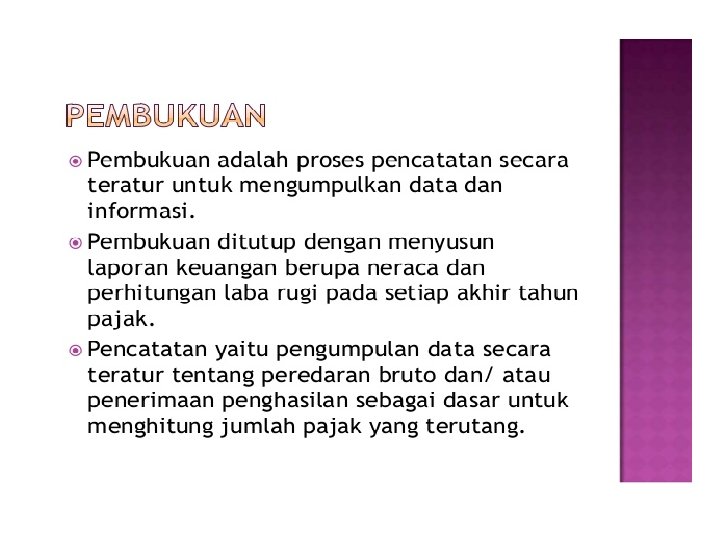

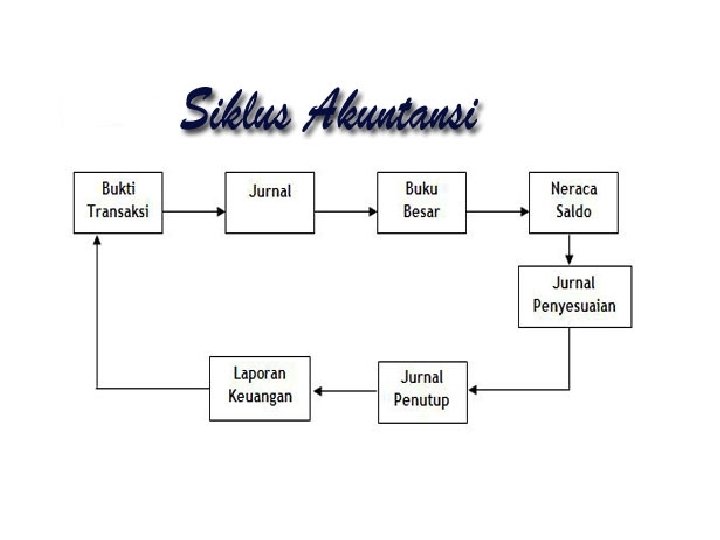

Pengertian Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan dan fisik yang meliputi Harta, Kewajiban, modal, penghasilan dan biaya, serta jumlah hargaperolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap tahun pajak berakhir (http: //www. pajakpribadi. com/artikel/pemb ukuan. htm)

Pembukuan sederhana 1. 2. 3. 4. 5. 6. Buku Pengeluaran Buku pemasukan Buku arus kas Buku catatan stok Buku inventaris barang Buku laba rugi Sumber ; http: //studentpreneur. co/blog/6 jenis-pembukuan-sederhana-yang-wajibdimiliki-bisnis-kecil/

Neraca Awal Fotokopi CEMERLANG Neraca, 20 Desember 2000 Aset Kas Rp 2. 500. 000 Kewajiban dan Ekuitas Modal , Hariman Rp 2. 500. 000 Sumber ; sartinie

Fotokopi CEMERLANG Statemen Laba-Rugi Untuk Tahun Berakhir 31 Desember 2001 Pendapatan jasa fotokopi Rp 950. 000 Biaya: Gaji karyawan Laba Rp 100. 000 Reparasi 50. 000 Pemakaian bahan habis pakai 90. 000 Depresiasi 50. 000 290. 000 Rp 660. 000 Sumber ; sartinie

TN Fotokopi CEMERLANG Statemen Laba-Rugi Untuk Tahun Berakhir 31 Desember 2001 Pendapatan jasa fotokopi Biaya: Gaji karyawan Reparasi Pemakaian bahan habis pakai Depresiasi Laba Rp 950. 000 Rp 100. 000 50. 000 90. 000 50. 000 290. 000 Rp 660. 000 Fotokopi CEMERLANG Statemen Perubahan Modal Untuk Tahun Berakhir 31 Desember 2001 Modal, 1 Januari 2001 Laba tahun ini Rp 3. 500. 000 660. 000 Rp 4. 160. 000 145. 000 Rp 4. 305. 000 25. 000 Rp 4. 280. 000 Setoran Prive Modal, 31 Desember 2001 Aset Kas Piutang usaha Bahan habis pakai Perlengkapan kios Mesin fotokopi 10/31/2020 Fotokopi CEMERLANG Neraca, 31 Desember 2001 Rp 1. 745. 000 250. 000 60. 000 985. 000 2. 465. 000 Rp 5. 505. 000 Kewajiban & Ekuitas Utang Rp 1. 225. 000 Modal, Hariman 4. 280. 000 Rp 5. 505. 000 Sumber ; sartinie

- Slides: 10