PELUANG DAN POTENSI IKNB SYARIAH DI SUMATERA SELATAN

PELUANG DAN POTENSI IKNB SYARIAH DI SUMATERA SELATAN OLEH MAYA PANORAMA, SE, M. Si, Ph. D FAKULTAS EKONOMI DAN BISNIS ISLAM UIN RADEN FATAH PALEMBANG

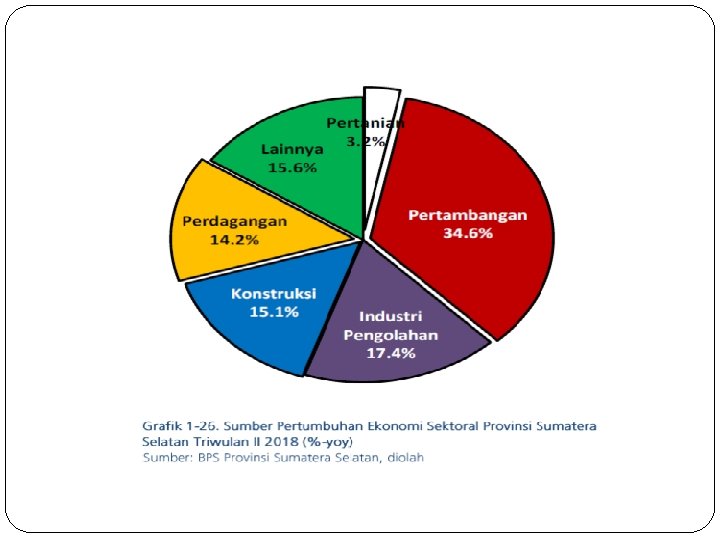

KONDISI MAKRO EKONOMI SUMSEL � Berdasarkan data BPS diketahui pada triwulan I, II dan III 2017 pertumbuhan ekonomi Sumsel mencapai 5, 14 persen, 5, 26 persen dan 5, 56 persen. � Bank Indonesia (BI) memproyeksikan pertumbuhan ekonomi Sumatera Selatan (Sumsel) dikisaran 5, 3 -5, 6 persen pada 2018 karena sejumlah indikator positif sepanjang 2017, karena dipengaruhi kinerja positif ekspor dan investasi. � Banyaknya even-even nasional dan internasional menyebabkan arus modal masuk sangat tinggi � Kontribusi konsumsi rumah tangga terhadap pertumbuhan ekonomi dalam dua tahun terakhir tertahan pada level 2, 7 persen, lebih rendah dari rata-rata 2011 -2014 yang mencapai 2, 9 persen. � Bahkan di Provinsi Sumatera Selatan, sumbangan konsumsi RT yang awalnya masih menunjukkan perbaikan, mulai menurun dari yang awalnya sebesar 2, 09 persen di triwulan IV 2016

�Terkait inflasi, Sumsel juga menunjukkan kinerja yang baik secara kumulatif sejak awal tahun hingga November 2017. Inflasi IHK Sumatera Selatan terjaga di level yang cukup rendah yakni sebesar 2, 32 persen, atau masih di bawah tingkat inflasi nasional sebesar 2, 87 persen sehingga diperkirakan dapat mendukung pencapaian sasaran inflasi tahun 2017 sebesar 4, 1 persen, dengan kecenderungan mendekati batas bawah. �Pada triwulan II 2018, di sumatera terendah ke 3 setelah babel dan lampung hasil kerja TPID (tim pengendali inflasi daerah)

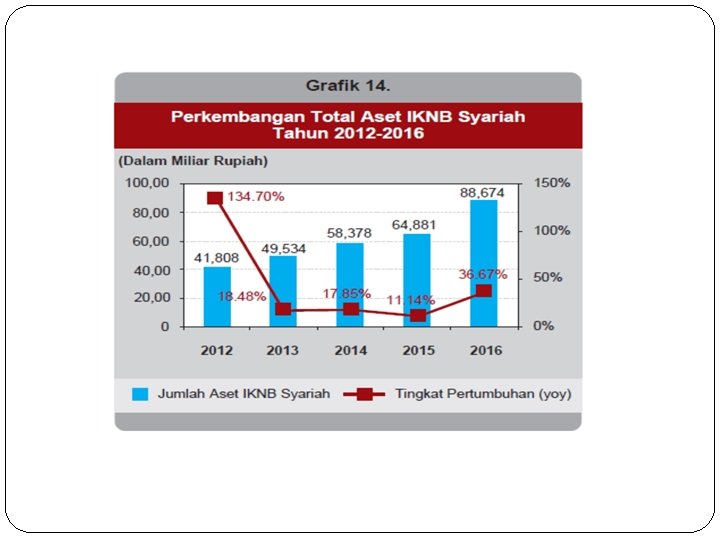

KONDISI IKNB SYARIAH NASIONAL � IKNB terdiri dari asuransi, pembiayaan modal ventura, pegadaian, dana pensiun, LKM, LPEI, dan SMI (sarana multi infrastruktur). IKNB adalah industri keuangan di luar perbankan dan pasar modal yang menawarkan produk keuangan kepada masyarakat dan menarik dana dari masyarakat secara tidak langsung. � IKNB Syariah adalah aktivitas di industri asuransi, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya, yang dalam pelaksanaannya tidak bertentangan dengan prinsip-prinsip syariah Peran IKNB dalam perekonomian adalah pembiayaan, proteksi atas kerugian keuangan, penyertaan modal sementara, investasi, dan bantuan likuiditas � Perkembangan aset IKNB Syariah Rp 93 triliun per

� Tahun 2017, proyeksi pertumbuhan aset asuransi syariah sebesar 17% dan kontribusi atawa premi sebesar 20%. Tahun 2018, angka itu lebih rendah yakni proyeksi pertumbuhan aset 15% dan kontribusi sebesar 17%-18%. � Terkait industri keuangan non-bank syariah, OJK juga menetapkan visi dalam roadmap yaitu 'Menjadi penyedia jasa perasuransian syariah, pembiayaan syariah, penjaminan syariah, dana pensiun syariah, modal ventura syariah dan jasa keuangan syariah lainnya yang kokoh, melayani seluruh lapisan masyarakat dan berkontribusi signifikan pada perekonomian nasional'. � OJK telah merancang tiga arah pengembangan industri tersebut. (1) Meningkatkan peran industri keuangan non-bank syariah dalam perekonomian dukungan keuangan inklusif; (2) Mewujudkan industri keuangan non-bank syariah yang tangguh, terkelola dan stabil; (3) Meningkatkan dukungan SDM,

Sumber: Otoritas Jasa Keuangan

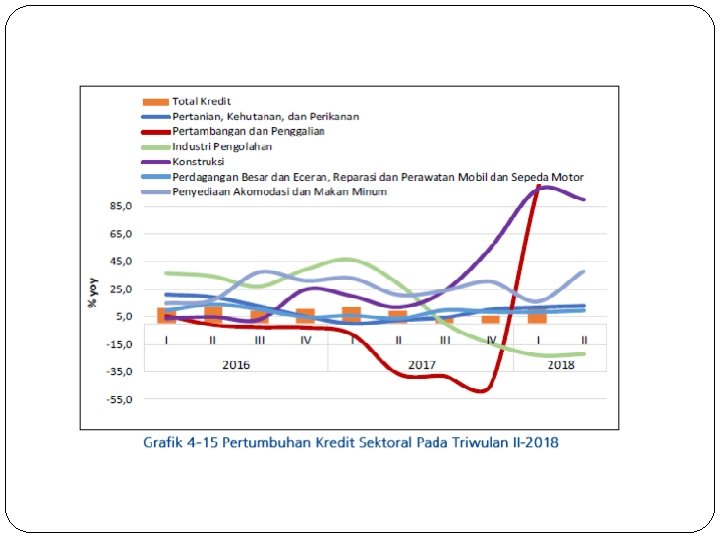

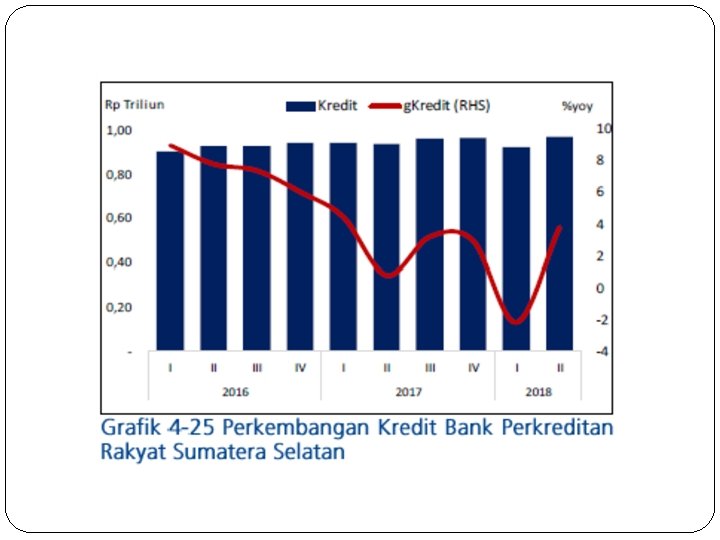

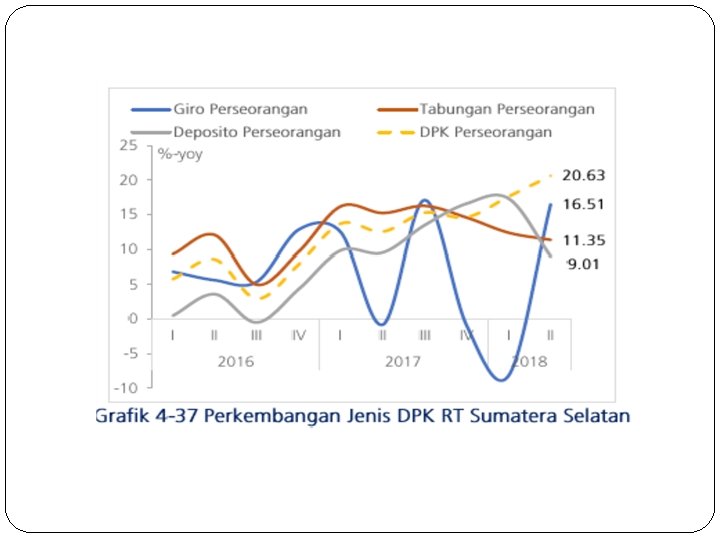

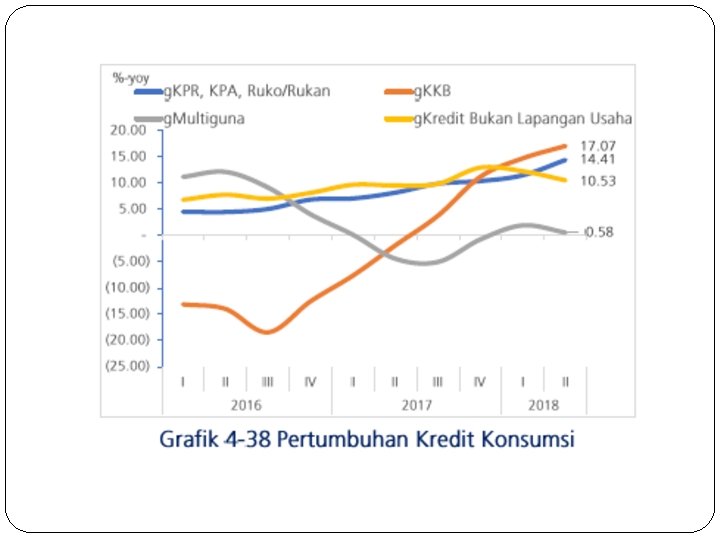

Kondisi Financial Development di Sumsel

Layanan keuangan digital

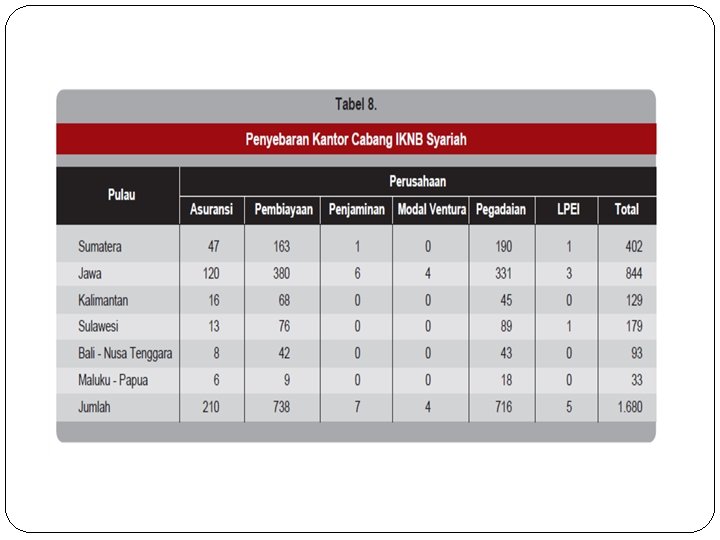

KONDISI IKNB SYARIAH SUMSEL �Hasil inventarisasi OJK tahun 2014, terdapat 19. 334 LKM di sebagian wilayah Indonesia, termasuk 623 LKM di Palembang, Sumatera Selatan. �Pegadaian syariah 14 kantor cabang. OKU (2); OKU Timur dan selatan (2); ME (2); Palembang (6); Lubuk Linggau (1) dan Mura (1) data dari website pegadaian syariah

PELUANG DAN TANTANGAN �Dengan menggunakan konsep Hubungan Causalitas antara Financial Development dan Economic Development �Di Sumatera Selatan berlaku: Pertumbuhan Financial Development dipengaruhi oleh Economic Development di Sumsel. Pertumbuuhan Ekonomi yang sangat baik di Sumsel akan memicu pertumbuhan sektor IKNB Syariah di Sumsel �Disamping ED, FD IKNB dipengaruhi oleh Makro Sosial seperti identitas muslim dan non muslim di sumsel; peta politik dan pemerintahan serta pendidikan. �Pendekatan ke masyarakat mesti melalui

� Isu strategis IKNB syariah mencakup berbagai macam industri dan skala ekonomi relatif masih kecil, kesenjangan skala bisnis yang cukup besar, tingginya tingkat interdependensi antara IKNB syariah dengan sektor keuangan syariah lainnya, inovasi produk dan keberagaman layanan masih minim dan kanal distribusi maupun sebaran kantor cabang atau pemasaran masih terpusat di Pulau Jawa, kelengkapan pengaturan, jumlah, pelaku, skala ekonomi dan kesiapan SDM masih kurang, serta tingkat pemahaman dan preferensi masyarakat terhadap IKNB syariah masih belum luas. SDM lokal sumsel belum banyak mengisi jabatan seperti aktuaria � Di Sumsel ada dua sektor yang bisa tumbuh pesat memanfaatkan momentum Asian Games yakni sektor pariwisata dan sektor perdagangan sehingga pelaku usaha UMKM sangat memerlukan dana cepat

�Survei inklusi dan literasi keuangan masyarakat sumsel Inklusi Keuangan Ketersediaan akses pada berbagai lembaga, produk dan layanan jasa keuangan sesuai dengan kebutuhan dan kemampuan masyarakat dalam rangka meningkatkan kesejahteraan masyarakat. Literasi Keuangan Pengetahuan, ketrampilan, dan keyakinan yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan

�Program Desa Siaga Aktif Inklusi Keuangan. Program ini bisa diterapkan di Sumsel mengingat perbandingan jumlah desa di Sumsel dengan Kota lebih dari 80 persen. Tantangan IKNB Syariah untuk masuk ke desa-desa melalui skim pembiayaan bidang pertanian, usaha kerajinan dan UMKM �Tim Percepatan Akses Keuangan Daerah. TPAKD merupakan forum koordinasi antar instansi dan stakeholders terkait untuk meningkatkan percepatan akses keuangan di daerah dalam rangka mendorong pertumbuhan ekonomi daerah serta mewujudkan masyarakat yang lebih sejahtera. Di Sumsel sendiri telah terbentuk sehingga bisa membuat program

� Ketua Dewan Komisioner OJK Wimboh Santoso menyebut LKM mikro syariah menjadi salah satu fokus pengembangan untuk meningkatkan angka inklusi keuangan. Misalnya dengan pembentukan bank wakaf mikro di sejumlah daerah dan pesantren. Ini bisa menjadi peluang bagi IKNB di Sumsel mengingat pesatnya kemajuan ponpes dan rumah tahfiz. � Direktur Pengawasan Lembaga Keuangan Mikro, Suparlan mengatakan, saat ini pihaknya tengah melakukan koordinasi dan survei potensi market pendirian LKMS berbasis pesantren di Ciamis, Cirebon, Bandung, Klaten, Kediri, Jombang, Surabaya, dan Banten. "Kami sedang koordinasi dengan pesantren, dinas koperasi, notaris dan pemangku kepentingan. Beberapa sudah melakukan pembentukan koperasi LKMS, " kata Suparlan pada Republika. co. id, Senin (4/9). Sementara, Sumatera Selatan juga memiliki pesantren terkenal

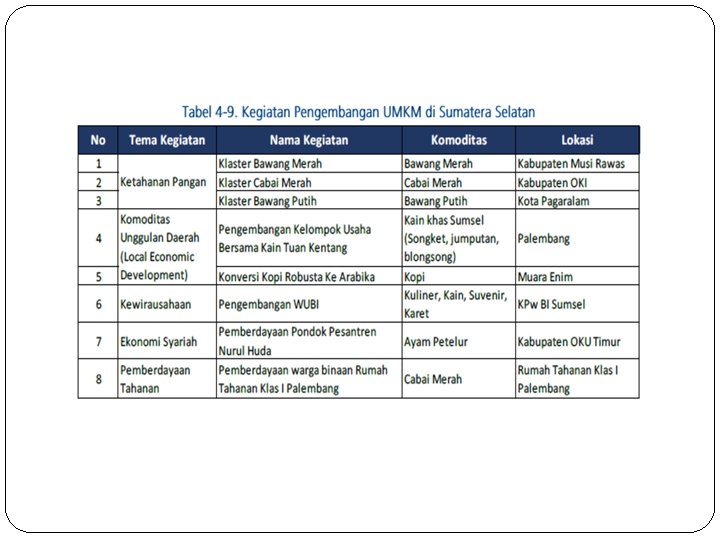

�Jika melihat Prioritas pembangunan sumsel : pertanian dan ketahanan pangan; pembangunan lingkungan berbasis landscape; investasi, industri hilir dan perdagangan; pengembangan usaha dan pariwisata; infrastruktur dan konektivitas; perumahan dan permukiman; kamtibmas; sumsel cerdas; kesehatan untuk semua; gertak sejuta mandiri (kemiskinan), maka terbuka peluang untuk bersinergi dengan Pemda dalam hal pembiayaan yang mendukung program pemerintah.

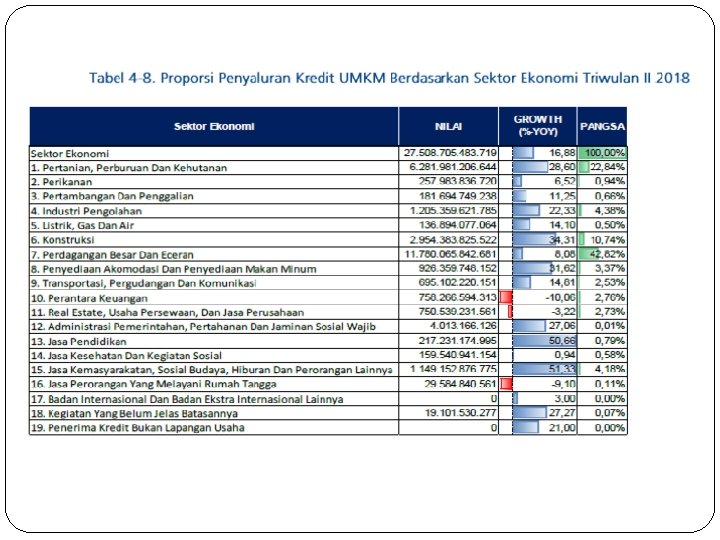

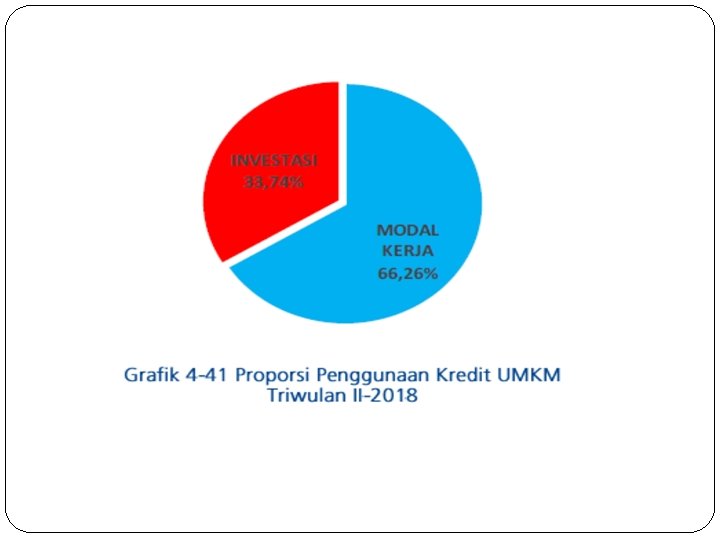

�Merujuk pada data jenis sektor ekonomi yang tinggi kreditnya oleh UMKM yaitu jasa pendidikan dan kemasyarakatan, sosial budaya, hiburan maka hendaknya produk pembiayaan IKNB Syariah diarahkan dalam memenuhi kebutuhan UMKM ini �Proporsi kebutuhan UMKM adalah modal operasional, yang tidak terlalu besar. Hal ini menjadi peluang IKNB Syariah untuk menyiapkan skim produk bagi hasil dalam memenuhi kebutuhan ini

SUMBER BACAAN DAN KUTIPAN �Bappeda Sumsel, Arah Kebijakan dan Pembangunan Provinsi Sumsel 2018 �BI perwakilan Sumsel, Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Selatan �OJK, Roadmap Pengembangan Keuangan Syariah Indonesia 2017 – 2019 �OJK, Roadmap IKNB Syariah 2015 -2019

- Slides: 34