PACTO FEDERATIVO IMPLEMENTAO IMEDIATA Luiz Carlos Hauly Deputado

, os")

e")

;")

")

Estad ual (%) Munici pal (%)")

- Slides: 49

PACTO FEDERATIVO: IMPLEMENTAÇÃO IMEDIATA Luiz Carlos Hauly Deputado Federal PSDB-PR

CONCEITO CONSTITUCIONAL DE FEDERAÇÃO Ninguém ignora que a Constituição Federal de 1988 erigiu à condição de cláusula pétrea a forma federativa de Estado(art. 60, § 4º, I, ). A Constituição Federal consagrou a autonomia políticoadministrativa dos entes federativos(art. 18, caput, ). Qualquer reforma que objetive desequilibrar a relação harmoniosa entre eles, v. g. , conferindo mais poder à União, do que os necessários, para manter a ordem interna e a soberania do País, em detrimento dos demais, afronta ao próprio Estado Democrático de Direito, uma vez que a República Federativa do Brasil está nele incluído (art. 1º, caput, da CF)

ONDE ESTÁ O PACTO FEDERATIVO ? Aumento da dependência dos Estados e dos Municípios, frente ao poderio econômico da União; Redução dos valores devidos à título de Fundo de Participação dos Estados e Municípios; Aumento do endividamento das unidades da federação e diminuição de receitas próprias; União reage e tem aumentado ou criado tributos cuja arrecadação não é obrigada a dividir com os entes subnacionais, como é o caso das contribuições sociais

PERDA DE POSIÇÃO DOS ESTADOS NA FEDERAÇÃO Estados perdem posição relativa na arracadação tributária (ICMS obsoleto) e nas transferências (FPE, FUNDEB, SUS, voluntárias); seguem bem endividados (rolagem desequilíbrada) e recentemente recorreram a novo ciclo de empréstimos, com garantias da União… Ao contrário de federações tradicionais (em que só se relaciona com os Estados), o governo federal passou cada vez mais a negociar, contratar e repassar recursos diretamente aos municipais… Brasil vai se transformar em uma federação de municípios?

NECESSIDADE DE UMA REFORMA FISCAL Para reverter a tendência a se “apequenar” na federação, seriam necessárias reformas estruturais: não resolve equacionar guerra fiscal e reformar ICMS. . É preciso um novo sistema tributário e um novo equilíbrio federativo.

Mas, HOJE. . . . Mais de 45% dos 5. 565 municípios, segundo o IBGE, dependem quase que exclusivamente dos repasses financeiros da União por meio do Fundo de Participação dos Municípios (FPM), composto pela arrecadação do Imposto de Renda e do IPI. Se em 1988 esses repasses somavam 80% do bolo arrecadado, hoje não chegam a 40%, de acordo com a Confederação Nacional dos Municípios (CNM). Essa drástica inversão tem produzido efeitos devastadores nas contas das prefeituras. Entre as causas do problema está a criação de contribuições sociais sem a devida partilha com estados e municípios. Os prefeitos reclamam que, embora a Constituição tenha ampliado as suas atribuições com a saúde e o ensino básico, as suas receitas involuíram. Centenas de municípios, segundo eles, já bateram à porta da insolvência e não conseguem nem sequer pagar em dia a folha de pessoal.

Qual o Papel do Governo? Federação Brasileira: - União Políticas Públicas interdependentes - Estados e intercomplementares - Municípios Fiscal Econômica Internacional Monetária Regional Segurança Saúde Educacional Infraestrutura

A Carga Tributária no Brasil - - - Contexto atual: Concentração de Receitas Públicas na União; “Guerra Fiscal” entre os Estados; Estagnação do principal imposto Estadual, o ICMS; Redução das Transferências Federais em relação à sua receita corrente; Aumento da dependência dos municípios e estados em relação às transferências da União.

TRIBUNAL DE CONTAS IDENTIFICA UM ROMBO DE R$ 190, 11 BILHÕES nas diversas repartições de receitas tributárias federais, em especial, nas transferências dos Fundos de Participação dos Estados (FPE) e dos Municípios (FPM). No período de 2008 a 2012, do valor total líquido das isenções do IPI e do IR concedidas pelo Governo Federal, os estados, Distrito Federal e municípios arcaram com 58% da desoneração, o que equivale a R$ 190, 11 bilhões. Um dos problemas apontados é a ausência de estudos sistematizados quanto aos impactos sociais e regionais das renúncias tributárias do IR e IPI e quanto ao impacto nos fundos constitucionais e de participação. A fiscalização concluiu também que, apesar das desonerações terem contribuído para o crescimento econômico, com reflexos no aumento da produção e das vendas e na manutenção do emprego, foram identificados reflexos negativos na distribuição de recursos, impactando as

Segundo estudo publicado em julho pelo Ipea (Instituto de Pesquisa Econômica Aplicada), os desembolsos dos Estados, principalmente, e dos municípios passaram por uma escalada desde o ano 2000, quando foram definidas os patamares mínimos de gasto em saúde para cada esfera de governo. Saltaram do equivalente a 1, 16% do Produto Interno Bruto para 2, 16% em 2011. Em valores corrigidos pela inflação, de R$ 13 bilhões para R$ 42 bilhões, nos governos estaduais, e de R$ 22 bilhões para R$ 30 bilhões nos municipais. No mesmo período, os gastos federais foram de 1, 73% para 1, 75% do PIB (R$ 72 bilhões em valores de 2011), oscilando em torno desses percentuais sem tendência definida.

RIGIDEZ ORÇAMENTÁRIA À época da promulgação da Constituição, aproximadamente 60% dos recursos eram de livre alocação e, atualmente, o governo só detém o controle discricionário de menos de 10%, no momento em que se excluem os mecanismos constitucionais de desvinculação.

PACTO FEDERATIVO O pacto federativo engloba temas como a divisão da receita dos impostos entre estados, municípios e União; a unificação das alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS); a dívida dos estados e o Fundo de Participação dos Estados (FPE).

Justiça Fiscal - - - Qual a carga tributária justa no contexto federativo brasileiro? Qual o papel das três esferas de governo sob a fundamentação do “Pacto Federativo”? Qual o papel determinado pelo povo ao Estado brasileiro no contexto do desenvolvimento Econômico Sustentável com justiça fiscal?

ARRECADAÇÃO DIRETA POR ESFERA DO PRODUTO

Justiça Fiscal Verifica-se em 2004 que, quanto menor a Renda Mensal das Famílias, maior é a Carga Tributária.

DESAFIOS URGENTES PARA O FEDERALISMO NO MBITO ESTADUAL § Necessidade de uma ampla repactuação federativa no ICMS e na partilha de recursos entre os Estados § Dois cenários: § repactuação federativa abrangente; § alterações separadas (fatiadas? ), com risco de um resultado desarticulado § O imperativo de alterar o FPE, a discussão da partilha dos royalties do petróleo e a necessidade de estancar a guerra fiscal entre os estados utilizando o ICMS como instrumento, são uma oportunidade para alterar o federalismo fiscal em âmbito estadual de forma articulada.

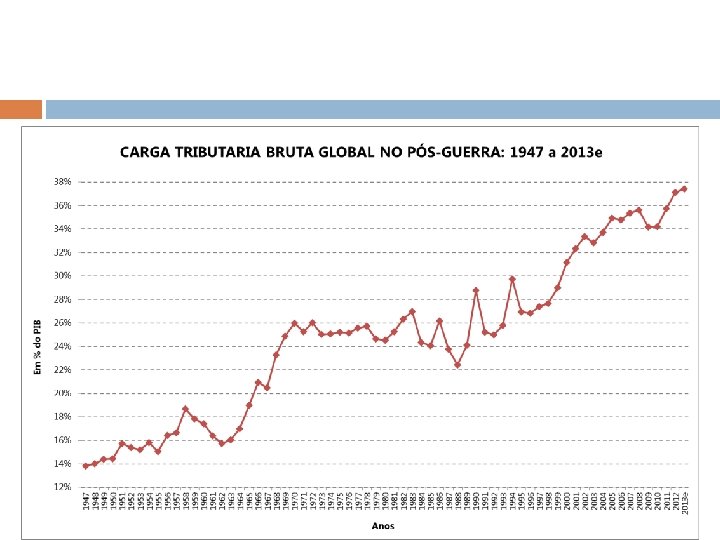

A Carga Tributária no Brasil

• • Migração da arrecadação federal para tributos não compartilhados Participação do IR + IPI na receita administrada pela RFB: • 1988 = 76, 2% • 2013 = 45, 7%

Tela extraída da apresentação de José Roberto Afonso para o GEFIN em 02/04/2014

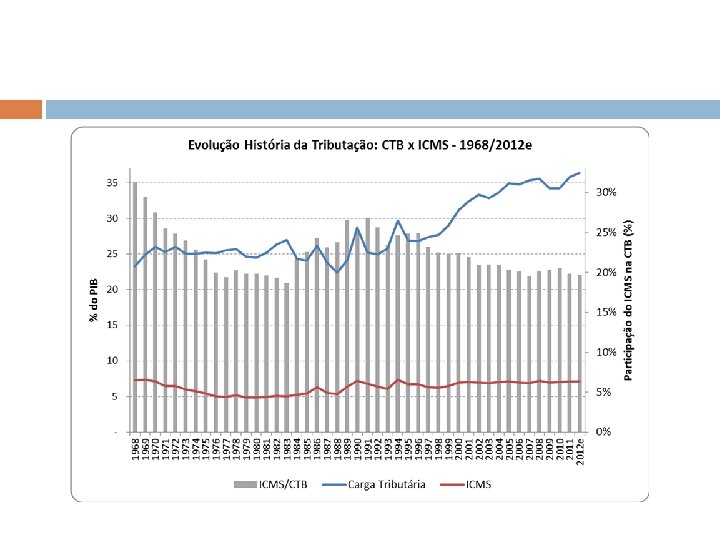

ESVAZIAMENTO TRIBUTÁRIO DOS ESTADOS • Estagnação da carga tributária • ICM 1968 = 7, 28% do PIB (ICM entra em vigor) • ICMS 2012 = 7, 12% do PIB • 1989: ICMS incide sobre energia elétrica, combustíveis e serviços de comunicação • Concentração da arrecadação no “ICMS Seletivo” em 2010 = 36% do ICMS total • “ICMS Seletivo”: alíquotas elevadas; regido pelo princípio de destino nas vendas interestaduais, comprovando que a munição da guerra fiscal no ICMS é a alíquota interestadual positiva.

ESVAZIAMENTO DO ICMS • • • Competição com outras esferas de governo na tributação dos bens e serviços ICMS, ISS, PIS, COFINS, IPI, CIDE, CPMF, IOF. . . Competição entre os Estados guerra fiscal descoordenada desarmonizada e descontrolada, apoiada na alíquota interestadual positiva e diferenciada Concentração na arrecadação ICMS combustíveis + energia + comunicação = 44, 2% do ICMS em 2006; 35, 7% em 2012 imposto sobre valor adicionado ou imposto seletivo? Antecipação e Substituição Tributária: imposto sobre valor adicionado ou sobre valor arbitrado? Alíquotas “por dentro” ICMS incide sobre ele mesmo Créditos de exportação acumulados e represados imposto não cumulativo? ? ? Créditos securitizados bem do ativo Ausência de crédito uso e consumo Complexidade legislativa teses elisivas e sonegação

RENÚNCIA E ARRECADAÇÃO DO ICMS PELOS ESTADOS - 2012

RAZÃO FEDERATIVA DO FPE 2012 EM R$ per capita Nota: IR e IPI quando apurados pela unidade matriz da empresa concentram a arrecadação no estado sede da matriz, afetando o resultado da razão federativa.

2013 – Transferências da União aos Estados Ranking Per Capita

2013 – Desempenho das Transferências da União aos Estados

DISPARIDADE FISCAL DOS ESTADOS

2010 – DISPARIDADE FISCAL DOS ESTADOS • • • RECEITA DISPONÍVEL DOS ESTADOS: Foram deduzidas as transf. de estados p/ municípios e as retenções p/ Fundeb; Foram acrescidas as transf. recebidas da União e o retorno do Fundeb; Receita Disponível inclui também receitas de capital, exceto as atípicas (operações crédito, amortização de empréstimos e alienação bens). Elaboração própria com base em “STN, Execução Orçamentária Consolidada dos Estados em 2010”. Para permitir a comparação entre os Estados, os balanços estaduais foram ajustados e padronizados pela SEFA-PR/CAEC.

2010 – DISPARIDADE FISCAL DOS ESTADOS

2010 – COMPARATIVO Per Capita entre a Receita Tributária (menos transf. Aos Municípios) e a Receita Disponível – Em R$

PARTILHA E FINANÇAS: TEMAS URGENTES E INTERRELACIONADOS § FPE: definir critério de partilha (STF: coeficientes congelados na LC 62/89 são inconstitucionais) § Royalties (pré-sal): regulamentar distribuição § Desvinculação de Receita Estadual/DRE: para retomar capacidade de investimento dos estados § Regulamentação art. 91 da ADCT/CF: fundo “Lei Kandir” § Dívida dos estados com a União: alterar indexador e reduzir juros

Fonte: elaboração própria com base na arrecadação da RFB.

COMPETIÇÃO NA TRIBUTAÇÃO DE BENS E SERVIÇOS ICMS perde espaço na tributação global Nota: 1968 a 1989 cálculo com o PIB anterior à revisão de 2007; Bens e Serv. : ICMS, ISS, IPI, PIS/Pasep, Finsocial/Cofins, IOF, CPMF, Imp. Únicos.

EVOLUÇÃO NOMINAL DO ICMS Fonte: Boletim Cotepe. Estimado pela SEFA-CAEC/PR ICMS de SP (dez/2013); RR (set/2013); AP (out/2013); AC (nov e dez/2013).

RANKING DA VARIAÇÃO NOMINAL DO ICMS EM 2013 Fonte: Boletim Cotepe. Estimado pela SEFACAEC/PR ICMS de SP (dez/2013); RR (set/2013); AP (out/2013); AC (nov e dez/2013).

DESEMPENHO DAS TRANFERÊNCIAS FEDERAIS EM 2012

FUNDEB 2012

LEI 9496/97

Receita Tributária Disponível 40 Participação no Total da Receita Tributária Disponível de Estados X Municípios 1960, 1965, 1970 a 2012 35 Em Porcentagem do Total 30 25 Estados Municípios 20 15 10 5 19 60 19 71 19 74 19 77 19 80 19 83 19 86 19 89 19 92 19 95 19 98 20 01 20 04 20 07 20 10

Tamanho da renúncia Exemplo Comparativo: Zona Franca x SIMPLES? Fontes primárias: RFB SUFRAMA SEBRAE

Estados se endividam e muito, pouco investem, muito para custeio

Estados: crédito x investimentos, custeio, pessoal… (crescimento real 2010 x 2013)

COMPOSIÇÃO PERCENTUAL DOS GASTOS PÚBLICOS - 2005

COMPOSIÇAO DAS RECEITAS ORÇAMENTÁRIAS

GASTOS COM SAÚDE

% GASTOS COM SAÚDE Ano Feder al (%) Estad ual (%) Munici pal (%) Total (%) 2000 41, 31 59, 8 12, 82 18, 5 14, 96 21, 7 69, 09 100, 0 2001 42, 70 56, 1 15, 71 20, 7 17, 65 23, 2 76, 07 100, 0 2002 43, 34 52, 8 17, 66 21, 5 21, 08 25, 7 82, 07 100, 0 2003 41, 51 51, 1 18, 67 23, 0 21, 02 25, 9 81, 20 100, 0 2004 46, 85 50, 2 22, 96 24, 6 23, 51 25, 2 93, 33 100, 0 2005 49, 80 49, 7 23, 11 23, 1 27, 19 27, 2 100, 10 100, 0 2006 52, 44 48, 4 25, 48 23, 5 30, 37 28, 0 108, 28 100, 0 2007 55, 01 47, 5 28, 02 24, 2 32, 81 28, 3 115, 84 100, 0 2008 57, 18 44, 2 32, 81 25, 4 39, 24 30, 4 129, 23 100, 0 2009 65, 27 45, 8 36, 13 25, 4 40, 98 28, 8 142, 38 100, 0 2010 66, 08 44, 1 39, 74 26, 5 44, 08 29, 4 149, 90 100, 0 2011 72, 33 44, 7 41, 50 25, 7 47, 94 29, 6 161, 77 100, 0