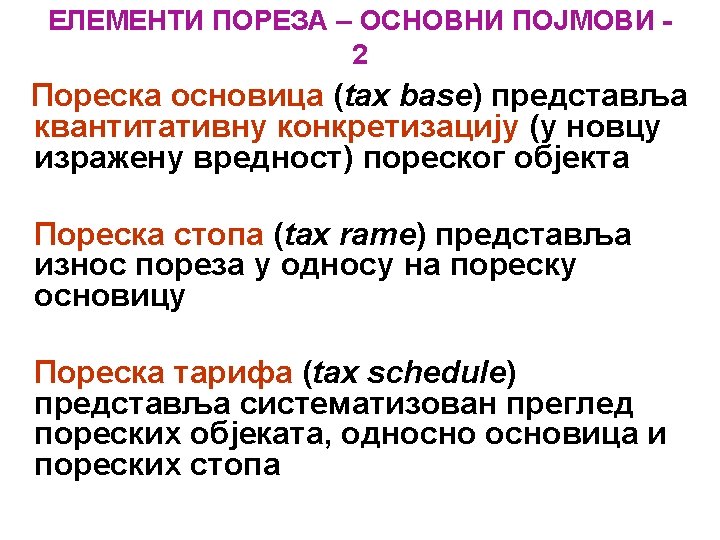

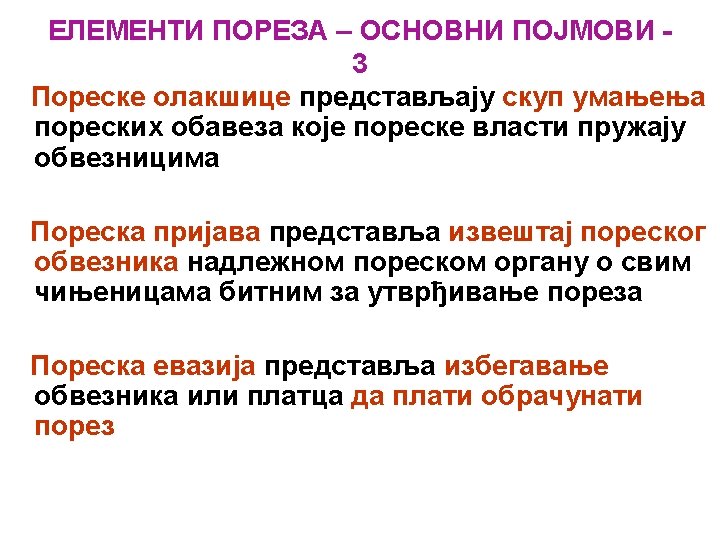

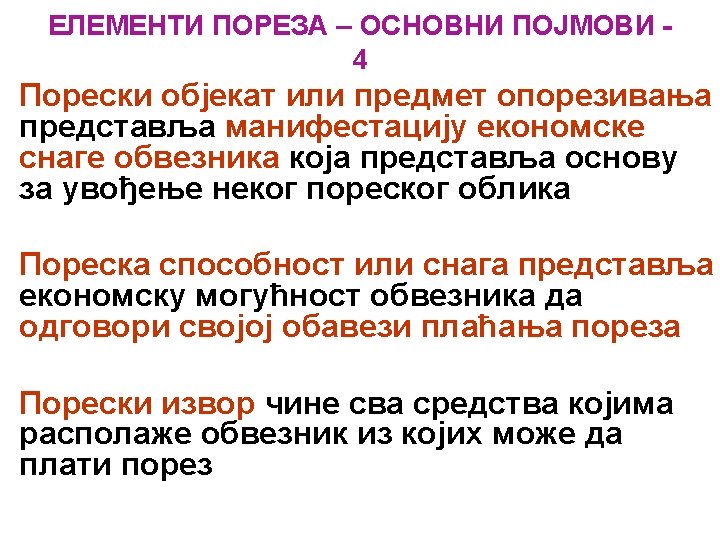

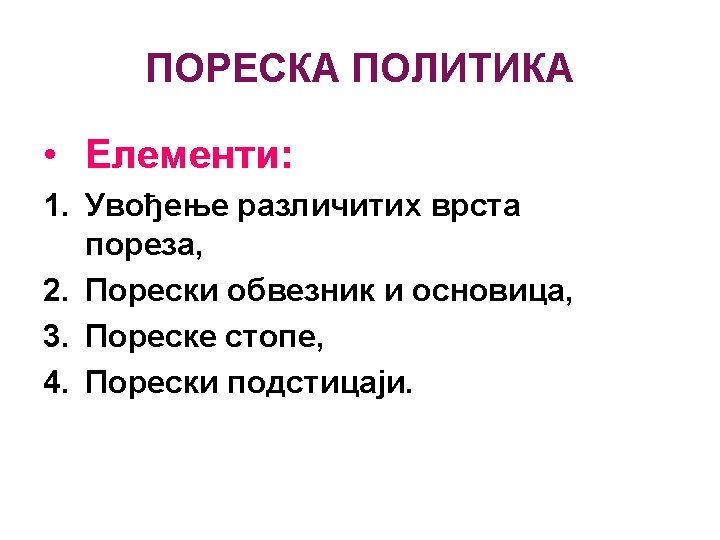

OSNOVNE NAPOMENE Vrste direktnih poreza Porez na zarade

Sistem dvojnih stopa i djelimično odbijanje dividendi")

razvrstava poreze u")

– Imovina koja")

- Slides: 27

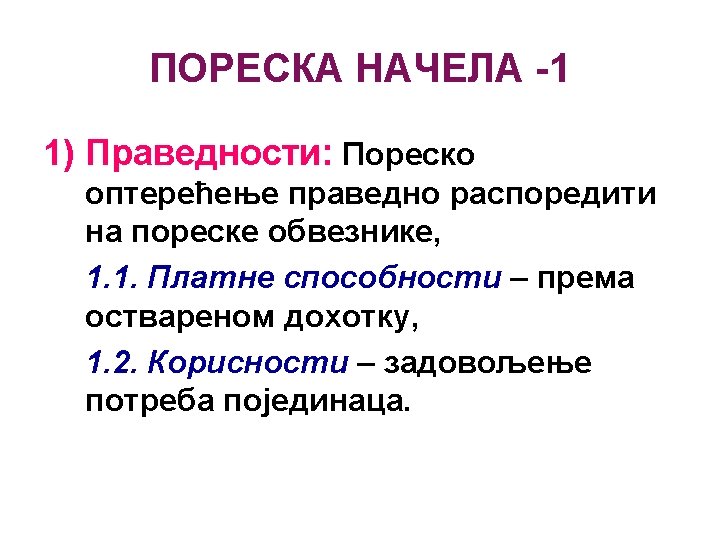

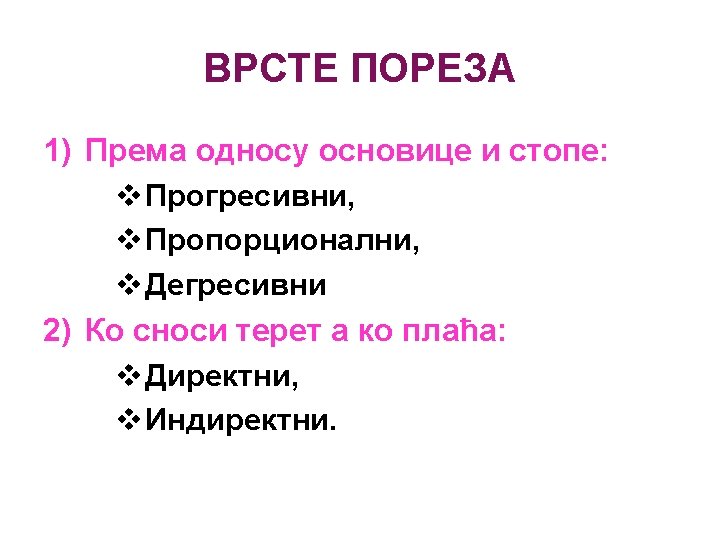

OSNOVNE NAPOMENE Vrste direktnih poreza: Ø Porez na zarade, Ø Porez na prihod građana (na dohodak), Ø Porez na dobit, Ø Porez na imovinu, Ø Porez na poklone, Može se oporezivati: § Pojedinac, § Porodica. Stope mogu biti: o Proporcionalne, o Progresivne

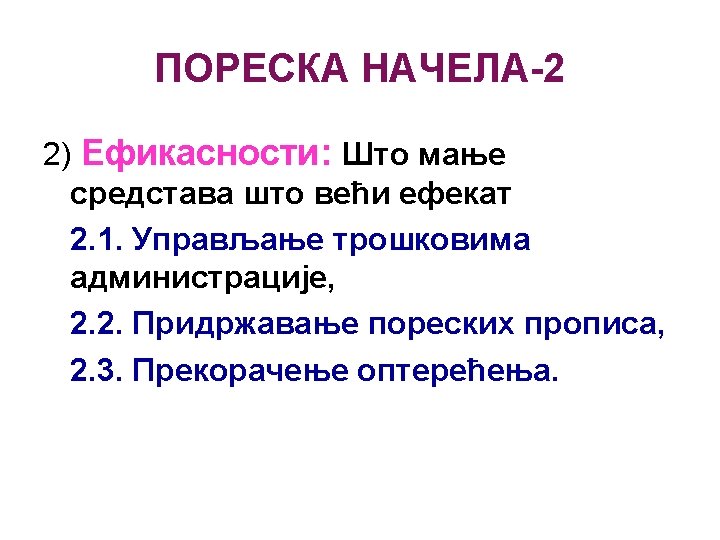

OSNOVNE NAPOMENE Šta se očekuje od poreskog sistema: Ø Ekonomska efikasnost – alokacija resursa, Ø Administrativna jednostavnost – jeftin i jednostavan za primjenu, Ø Fleksibilnost – mogućnost brzog prilagođavanja izmjenjenim ekonomskim okolnostima, Ø Politička odgovornost – definisan da svako zna šta plaća, kada i koliko, Ø Pravičnost – da se na jednak način odnosi prema poreskim obveznicima približno iste ekonomske snage.

OSNOVNE NAPOMENE Dva oblika poreza na prihode: Ø Porez na dohodak, Ø Porez na dobit. Tri koncepta oporezivanja dohotka fizičkih lica: § Cedularni (parcijalni, analitički) – svaki prihod se oporezuje odvojeno proporcionalnom stopom, § Sintetički (globalni) – svi prihodi se zbirno oporezuju jednom stopom progresivnom, § Mješoviti – u osnovi cedularni do određenog limita prteko koga ide sintetički.

OSNOVNE NAPOMENE Dva koncepta oporezivanja dobiti preduzeća: Ø Klasični – Dividenda se dva puta oporezuje, jednom kao dobit preduzeća a kada se podjeli akcionarima, onda kao dohodak građana (neraspoređeni dio se samo jednom oporezuje). Ovo je dvostruko oporezivanje, Ø Poreska integracija – objedinjavanje ova dva načina oporezivanja, što je više samo teoretska kategorija, pa se govori o djelimičnoj poreskoj integraciji.

OSNOVNE NAPOMENE Poreska integracija kod preduzeća: 1) Sistem dvojnih stopa i djelimično odbijanje dividendi – akcionarima djelimična imputacia (pripisivanje), 2) Sistem potpunog odbijanja dividendi – akcionarima puna imputacija. Iskustva u različitim zemljama su različita, uključujući i različite stope koje se primjenjuju na dobit koja se isplaćuje kao dividenda i dobit koja ostaje neraspoređena.

OSNOVNE NAPOMENE Žan Batist Kobler, ministar finansija Luja XIV: “Vještina oporezivanja leži u tome da se guska očerupa tako da se uz što je moguće manje gakanja prikupi što je moguće više pperja”. Newsweek, 16. april 1984. str. 69.

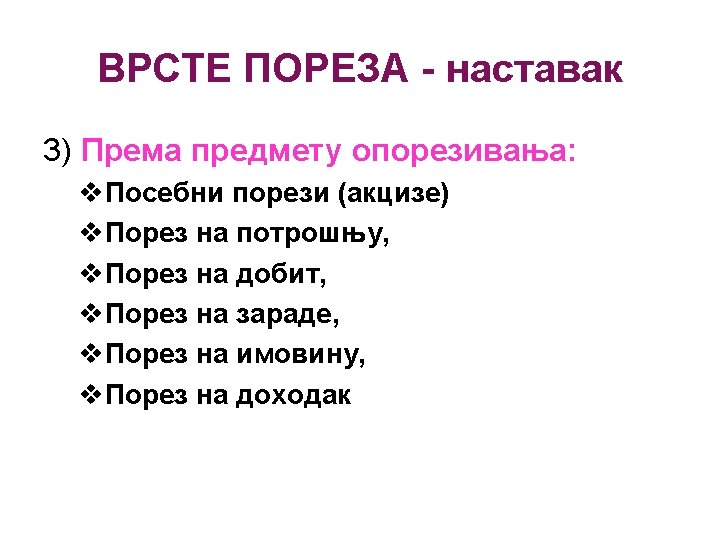

OECD klasifikacija poreza Klasifikacija OECD-a (Organization for Economic Cooperation and Development) razvrstava poreze u šest većih grupa: • • • Porez na dohodak, dobit i kapitalne dobitke Doprinosi za socijalno osiguranje Porezi na imovinu Porezi na platni spisak i radnu snagu Porez na dobra i usluge – opšti (PDV i porez na promet) i pojedinačni (akcize, carine) • Ostali porezi

POREZ NA DOBIT Literatura: “Komentar Zakona o porezu na dobit i Zakona o porezu na dohodak u Republici Srpskoj – praktični primjeri i rješenja” SRR RS, Januar 2007. godine.

POREZ NA DOBIT Osnovni pojmovi: Ø Tržišna cijena – Iznos koji bi nepovezani kupac platio nepovezanom prodavcu u isto vrijeme i na istom mjestu za istu ili sličnu robu ili uslugu pod uslovima slobodne konkurencije, Ø Akcija – Vlasnička hartija od vrijednosti koja predstavlja udio u osnovnom kapitalu akcionarskog društva, Ø Akcionar – Svako pravno ili fizičko lice koje je vlasnik akcija u akciuonarskom društvu,

POREZ NA DOBIT Osnovni pojmovi - nastavak: Ø Kamata – Iznos potreban da se plati u novcu, robi ili uslugamaumjesto upotrebe novca, bilo da se plaća obaveza po dugu, depozitu, finansijskom zajmu, prodaji na rate i odloženo plaćanje, Ø Dividenda – Dio neto dobiti koji se odlukom organa upravljanja pravnog lica raspodjeljuje u novcu ili nenovčanom obliku akcionarima po osnovu posjedovanja akcija.

POREZ NA DOBIT Osnovni pojmovi - nastavak: Ø Povezana lica – lice povezano sa drugim licem kada je ispunjen uslov: 1) Fizičko lice – ako ima neposredno ili posredno 10% i više akcija u pravnom licu, 2) Pravno lice - ako ima neposredno ili posredno 10% i više akcija u akcionarskom društvu ili vlasništva u drugom kapitalu (doo), 3) Fizičko lice posjeduje akcije ako ih posjeduje bračni drug, djeca, usvojenici, roditelji, braća i sestre, djed i baka i unučad.

POREZ NA DOBIT Osnovni pojmovi - nastavak: Ø Osnovica imovine – Cijena koštanja ili nabavna cijena imovine i koristi se za izračunavanje dobiti ili gubitka od prodaje ili transfera imovine, Ø Usklađena osnovica imovine – Osnovica umanjena za amortizaciju i uvećana za troškove investiranja i druge troškove koji povećavaju vrijednost iomovine, Ø Kapitalna dobra (imovina) – Imovina koja se amortizuje a koju koristi pravno lice za obavljanje djelatnosti,

POREZ NA DOBIT Osnovni pojmovi - nastavak: Ø Investiciono dobro (imovina) – Imovina koja ne služi za obavljanje djelatnosti a prinosi se stiču na drugi način (zakup. . . ), Ø Obračunska metoda (akrualno računovodstvo ili računovodstvo nastanka događaja) – Evidentiranje prihoda i rashoda u momentu nastanka događaja (Objasniti gotovinsku i obračunsku osnovu).