Organizacja przedsibiorstwa turystycznego dr Jacek Drkiewicz Wykady i

Organizacja przedsiębiorstwa turystycznego dr Jacek Drążkiewicz Wykłady i ćwiczenia kontakt: jacek@wycieczkiznami. pl

Cel i zadania przedmiotu

Podstawowe cele przedmiotu CEL PRZEDMIOTU: ü W wyniku opanowania treści przedmiotu student będzie w stanie: wykorzystać wiedzę o efektywnym pozyskiwaniu, gromadzeniu i wykorzystywaniu finansowych, materialnych i niematerialnych zasobów w praktyce kierowania przedsiębiorstwem turystycznym, zasadach i metodach racjonalnego i efektywnego gospodarowania w podstawowych jednostkach gospodarki turystycznej, opisywania zjawisk rządzących procesem wytwarzania usług turystycznych w różnych rodzajach konkurencji, jakim kosztem wytwarzać dobra i usługi turystyczne, wyznaczać maksymalny zysk, jak zmierzyć i prawidłowo oceniać efektywność działania przedsiębiorstwa turystycznego.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: Tematyka wykładów i ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, ćwiczeń ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

Numer tematu Wykład Ćwiczenia 1 Wprowadzenie do przedmiotu -Pojęcie przedsiębiorstwa i przedsiębiorczości. Typologia podmiotów gospodarczych. Prawno – organizacyjne formy działalności: przedsiębiorstwo własności indywidualnej, spółka z o. o. , spółka akcyjna. -Przesłanki zaliczania przedsiębiorstw do przedsiębiorstw turystycznych – typowe przedsiębiorstwa turystyczne. - Produkt turystyczny, motywacje jako podstawowe kryterium segmentacji. - Czynniki wpływające na wybór formy działalności gospodarczej. - Rola przedsiębiorstw w turystycznym łańcuchu wartości. - Współczesne produkty turystyczne, dyskusja. 2 Otoczenie przedsiębiorstwa turystycznego. Analiza „ 5 sił Portera” na przykładzie: -Pojęcie mikrootoczenia. Pojęcie konkurencji. Model sił konkurencyjnych Portera. -hotelu z zapleczem konferencyjnym, Czynniki wpływające na wzrost rywalizacji w sektorze turystyki. Groźba wejścia położonego w Krainie Wielkich jezior, nowych konkurentów. Bariery wejścia w sektorach turystycznych. Siła przetargowa - biura podróży specjalizującego się w nabywców. Siła przetargowa dostawców. Groźba wyrobów lub usług pakietach wypoczynkowych w Basenie substytucyjnych w turystyce. Otoczenie makroekonomiczne – definicja. Morza Śródziemnego… itp. -Elementy makrootoczenia. Otoczenie instytucjonalno-prawne. Polityka turystyczna (w kraju i w Unii Europejskiej). Przepisy dotyczące turystyki (Ustawa o usługach turystycznych). Inne przepisy prawne bezpośrednio oddziałujące na rynek turystyczny. Instytucje odpowiedzialne za turystykę. Otoczenie ekonomiczne – czynniki. Otoczenie społeczno-demograficzne. Otoczenie środowiskowe. Otoczenie technologiczne.

Numer tematu 3 Wykład Ćwiczenia Współdziałanie gospodarcze przedsiębiorstw - studium przypadku: sojusze linii lotniczych. turystycznych: - studium przypadku: TUI. - Formy współdziałania gospodarczego przedsiębiorstw: współdziałanie kooperacyjne i koncentracyjne. - Pojęcie integracji. Ogólne przesłanki integracji wśród przedsiębiorstw turystycznych. Integracja pozioma i pionowa. 4 Zasoby przedsiębiorstwa turystycznego i -Studium przypadku: polityka personalna w wybranym ich wykorzystanie. przedsiębiorstwie - Zarządzanie zasobami ludzkimi w przedsiębiorstwie. - Zarządzanie majątkiem trwałym i obrotowym. - Zarządzanie finansami i sposoby finansowania przedsiębiorstw turystycznych 5 Dla wybranych rodzajów działalności turystycznej wskaż właściwą Możliwości prowadzenia działalności gospodarczej w wybranych formach prawno– formę organizacyjno-prawną: -hotel z zapleczem konferencyjnym, położonego w Krainie Wielkich organizacyjnych - Formy prawno-organizacyjne przedsiębiorstw, - Wybór formy prawno-organizacyjnej w zależności od rodzaju prowadzonej działalności gospodarczej. Jezior, - rodzinny pensjonat położony w okolicach Karpacza, - biuro podróży specjalizujące się w pakietach wypoczynkowych (turystyka „ 3 S”) w Basenie Morza Śródziemnego, - przewodnika oprowadzającego wycieczki po Krakowie, - taniej linii lotniczej,

Nume 6 7 8 Wykład Ćwiczenia Modele ekonomiczne działalności typowych przedsiębiorstw turystycznych: -Różnice w modelach biznesowych - Potrzeby usług pośrednictwa i organizatorskich – przesłanki. Kanały dystrybucji pomiędzy agencjami turystyki podstawowych usług turystycznych. Ekonomiczne przesłanki wyboru modelu czasu wolnego i agencjami dystrybucji przez producentów. Pojęcie biura podróży i agencji turystycznej. Rodzaje biznesowymi. usług pośrednictwa. Modele ekonomiczne agencji turystycznych. Ogólne cechy modelu ekonomicznego agencji turystycznej. - Cechy łańcucha hotelowego. - Modele ekonomiczne działalności w zakresie usług hotelarskich. Pojęcie usług hotelarskich. Rodzaje usług hotelarskich. Grupy, sieci i łańcuchy hotelowe. Pojęcie marki. Ogólne cechy modelu ekonomicznego grupy hotelowej. Struktury organizacyjne i finanse przedsiębiorstwa turystycznego - Organizacja przedsiębiorstwa i jej wpływ na efekty ekonomiczne. - Bilans i rachunek zysków i strat. - Wskaźniki zyskowności, płynności finansowej, zdolność do obsługi zadłużenia. Oddziaływanie na przedsiębiorstwo turystyczne w gospodarce rynkowej. –Uwarunkowania rozwoju turystyki tworzone przez państwo (polityka turystyczna). - Oddziaływanie na przedsiębiorstwo poprzez instrumenty ekonomiczne – podatek VAT, podatek od zysku, podatek od płac, podatki lokalne, amortyzacja, ulgi i zwolnienia, system kredytowania. -Konstrukcja bilansu dla hotelu oraz biura podróży. -Zróżnicowanie podatkowe według typów działalności gospodarczej Prezentacja wybranych przedsiębiorstw turystycznych. Forma prawno-organizacyjna, struktura firmy, rodzaje działalności, zasoby finansowe, kadrowe, udział w rynku itp. .

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: Literatura przedmiotu ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

G. Gołembski, Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej, AE, Poznań 1999 2)")

Literatura podstawowa: 1) G. Gołembski, Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej, AE, Poznań 1999 2) A. Rapacz (red. ), Przedsiębiorstwo turystyczne w gospodarce rynkowej, Wyd. AE we Wrocławiu, Wrocław 2001 3) A. Konieczna-Domańska, Biura podróży na rynku turystycznym, PWN, Warszawa 1999 4) P. Harris, Planowanie zysku w hotelarstwie, PWN, Warszawa 1995 T. Knowles, Zarządzanie hotelarstwem i gastronomią, PWE, Warszawa 2001 5) W. Biczysko, R. D. Tauber, Wybrane problemy zarządzania finansami i rachunkowością w hotelarstwie, gastronomii, turystyce i rekreacji, WSHi. G, Poznań 2007 6) M. Bednarska, G. Gołembski, E. Markiewicz, M. Olszewski, Przedsiębiorstwo turystyczne, PWE, Warszawa 2007 7) B. Gołębska, Wybrane zagadnienia z ekonomiki przedsiębiorstw turystycznych, Wydawnictwo SGGW, Warszawa 2009

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: ü dominujący rodzaj turystyki w gminie, 1) Wprowadzenie do przedmiotu ü rodzaj bazy noclegowej, ü„organizacja przedsiębiorstwa charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu. turystycznego”

Ewolucja przekształceń światowej gospodarki Rys. 1. 1. Ewolucja przekształceń trójsektorowej struktury zatrudnienia UDZ IAŁ SEK TOR ÓW SEKTOR III 90 80 70 60 50 40 30 20 10 2000 0 CYWILIZACJA PIERWOTNA FAZA STARTU FAZA EKSPANSJI OKRES PRZEJŚCIOWY FAZA DOPEŁNIENIA LATA I FAZY ROZWOJU

KONCEPCJA „III FALI” Alvina Tofflera Rysunek 1. 1. SEKTOROWY PODZIAŁ GOSPODARKI I STREFA II STREFA III STREFA ROLNICTWO PRZEMYSŁ USUGI CECHY III STREFY: dominacja sektora usług dominacja specjalistów i naukowców w gospodarce globalizacja mediów i systemów transmisji wytworów kultury i sztuki tworzenie sektora informacji zmiany w możliwościach kształcenia i podnoszenia kwalifikacji Następuje zmiana stylu życia: wzrost aktywności w zakresie kierowania własnym życiem dążenie do zdrowszego trybu życia, poprzez właściwe odżywianie się, odrzucenie nałogów, aktywny tryb życia dążenie do wygodnego życia (samochody, urządzenia gospodarstw domowego itp. ) troska o zdrowie psychiczne i dobre samopoczucie, rozwijanie zainteresowań dążenie do tężyzny fizycznej, zachowania sprawności nawet w późnym wieku, uprawianie sportu podążanie za rozrywkami wzrost świadomości ekologicznej, szukanie kontaktu z przyrodą

Produkt turystyczny i motywacje podróży jako podstawa zróżnicowania przedsiębiorstw turystycznych Produkt turystyczny – pojęcie i definicje: W wąskim znaczeniu produkt turystyczny oznacza to, co kupują turyści w czasie wyjazdu turystycznego np. transport, nocleg czy wyżywienie. W szerszym ujęciu produkt turystyczny to kompozycja tego, co turyści robią oraz walorów turystycznych, urządzeń i usług, z których w tym celu korzystają. Źródło: R. Łazarek, Ekonomika turystyki, Warszawa 2004, s. 50.

Produkt turystyczny – pojęcie i definicje:

Produkt turystyczny – pojęcie i definicje:

przyrodnicze")

Produkt turystyczny – pojęcie i definicje: Produkt turystyczny nie stanowią więc zasoby (walory) przyrodnicze i kulturowe same w sobie, ale pewna suma korzyści (użyteczności) jaką może mieć klient (turysta) z ich użytkowania. Produkt wymaga pomysłu, planowania i przygotowania. Powinien być postrzegany jako pewien amalgamat usług, składający się z wielu składowych elementów (produkt, cena, dystrybucja, promocja).

RODZAJE PRODUKTÓW TURYSTYCZNYCH: "Tradycyjne" produkty turystyczne opierały się na tzw. zasadzie 3 S (sun, sea, sand) czyli słońce, morze, plaża Turysta preferujący taki model wypoczynku nie wyróżniał się wśród innych turystów, korzystał z zalet turystyki masowej, która oferowała wszystkim ujednolicony produkt. Dla nowych produktów turystycznych można przyjąć zasadę 3 E (entertainment, excitement, education) czyli rozrywka, emocje, edukacja(nauka) Turyści stają się coraz bardziej świadomi, pragną poznawać, dociekać, odkrywać. Wolą aktywny wypoczynek. Szukają kontaktu z ludnością miejscową. Pasjonują się kultura i sztuką obszarów recepcyjnych

Historyczny rozwój produktu turystycznego • Rozwój produktu turystycznego przebiegał w sposób ewolucyjny i falowy. • Ostatni etap rozwoju ma zdecydowanie charakter rewolucyjny!

Historyczny rozwój produktu turystycznego

Produkt turystyczny „antyczny”

Produkt turystyczny „antyczny”

Produkt turystyczny „antyczny”

Produkt turystyczny „uniwersytecki” • Bolonia, Sorbona, Oxford, Praga itd. .

Produkt turystyczny „industrialny” • pierwsza linia kolei publicznej łączącą Stockton z Darlington w Anglii (1825 rok)

Produkt turystyczny „globalny” • Airbus A 380 – dwupoziomowy, czterosilnikowy samolot pasażerski produkowany przez przedsiębiorstwo Airbus. Dzięki temu, że górny pokład ciągnie się przez całą długość kadłuba, A 380 -800 mieści 555 osób przy podziale na trzy klasy lub nawet 853 przy konfiguracji całej maszyny do standardu klasy ekonomicznej, wyprzedzając pod względem powierzchni drugiego na liście Boeinga 747 - 400 (Jumbo Jeta) o 50%.

rzecz 2) usługa 3) wydarzenie 4) impreza 5) obiekt 6)")

Kategorie produktów turystycznych: 1) rzecz 2) usługa 3) wydarzenie 4) impreza 5) obiekt 6) szlak 7) obszar

Jest konsumowany w miejscu wytwarzania; 2) Zazwyczaj ma złożony charakter")

Cechy produktu turystycznego: 1) Jest konsumowany w miejscu wytwarzania; 2) Zazwyczaj ma złożony charakter – składa się z wielu cząstkowych usług i komponentów (walorów turystycznych) itp. ; 3) Nie można go magazynować ani produkować na zapas; 4) W momencie zakupu nabywca nie ma możliwości zapoznania się z produktem; 5) Występuje sezonowy charakter popytu na produkt turystyczny

Co wyróżnia przedsiębiorstwa wśród innych podmiotów gospodarczych? Podmiotem gospodarczym jest osoba fizyczna, osoba prawna oraz jednostka nie posiadająca osobowości prawnej (np. spółka cywilna). Ważną kwestię stanowi nazewnictwo – przedsiębiorstwo – jest kategorią obejmującą mniejszy zakres podmiotowy niż pojęcie podmiotu gospodarczego. I tak podmiotem jest indywidualne gospodarstwo rolne, które nie jest przedsiębiorstwem.

Przedsiębiorstwo – jest podmiotem gospodarczym, wyodrębniony pod względem ekonomicznym, organizacyjnym i prawnym, którego działanie ukierunkowane jest na przynoszenie zysku (maksymalizację zysku)

Jakie wyróżniamy kryteria podziału przedsiębiorstw?

I. Kryterium prowadzonej przez przedsiębiorstwo działalności: Wyróżniamy przedsiębiorstwa: -produkcyjne -usługowe -handlowe Stosując podziały wprowadzone w ustawie z dnia 2 lipca 2004 roku o swobodzie działalności gospodarczej możemy wyróżnić przedsiębiorstwa zajmujące się działalnością - wytwórczą - budowlaną - handlową - usługową - poszukiwaniem, rozpoznawaniem i wydobyciem kopalin ze złóż - przedsiębiorstwa zajmujące się inną działalnością zawodową wykonywaną w sposób zorganizowany i ciągły

-przedsiębiorstwa stanowiące własność prywatną")

II. Kryterium własności: -przedsiębiorstwa stanowiące własność publiczną (państwowe i komunalne) -przedsiębiorstwa stanowiące własność prywatną

Tabela 1. 1. Podmioty gospodarcze w Polsce w podziale na własność w III kwartale 2005 roku Wyszczególnienie Liczba podmiotów forma własności: Udział procentowy - sektor publiczny - sektor prywatny Ogółem 134507 3350670 3485177 3, 86 96, 14 100, 00 Źródło: Opracowanie własne, Jacek Drążkiewicz na podstawie danych Głównego Urzędu Statystycznego, tablice robocze dotyczące podmiotów gospodarki naliczonych na podstawie numeru REGON, dane dostępne w Centralnym Informatorium Statystycznym w Warszawie.

III. Kryterium wielkości: Wyróżniamy na rynku: -mikro przedsiębiorstwa -małe przedsiębiorstwa -średnie przedsiębiorstwa -duże przedsiębiorstwa. Mikro przedsiębiorstwo jest przedsiębiorstwem, które: - zatrudnia średniorocznie mniej niż 10 pracowników oraz - jego roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych w ciągu co najmniej jednego z ostatnich dwóch lat obrotowych nie przekracza 2 milionów euro lub całkowity bilans roczny nie przekracza 2 milionów euro. Małe przedsiębiorstwo jest przedsiębiorstwem, które: - zatrudnia średniorocznie mniej niż 50 pracowników oraz - jego roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych w ciągu co najmniej jednego z ostatnich dwóch lat obrotowych nie przekracza 10 milionów euro lub całkowity bilans roczny nie przekracza 10 milionów euro. Średnie przedsiębiorstwo – jest przedsiębiorstwem, które: - zatrudnia średniorocznie mniej niż 250 pracowników oraz - jego roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych w ciągu co najmniej jednego z ostatnich dwóch lat obrotowych nie przekracza 50 milionów euro lub całkowity bilans rocznie przekracza 43 milionów euro. Duże przedsiębiorstwo– jest przedsiębiorstwem, które: - zatrudnienie średniorocznie powyżej 250 pracowników - jego roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych w ciągu co najmniej jednego z ostatnich dwóch lat obrotowych przekracza 50 milionów euro lub całkowity bilans rocznie przekracza 43 miliony euro.

Tablica 5. 3. Podmioty gospodarcze w Polsce w podziale na wielkość w II kwartale 2005 roku Liczba podmiotów Procentowy udział Wyszczególnienie mikro przedsiębiorstwo 3 313133 95, 06 małe przedsiębiorstwo 140338 4, 03 średnie przedsiębiorstwo 27192 0, 78 duże przedsiębiorstwo 4514 0, 13 Ogółem 3 485177 100, 00 Źródło: Opracowanie własne Jacek Drążkiewicz na podstawie danych Głównego Urzędu Statystycznego, tablice robocze dotyczące podmiotów gospodarki naliczonych na podstawie numeru REGON, dane dostępne w Centralnym Informatorium Statystycznym w Warszawie.

WYBÓR FORMY PRAWNEJ DZIAŁALNOŚCI GOSPODARCZEJ • - Wybierając formę prawną prowadzenia działalności należy wziąć pod uwagę: Koszty rozpoczęcia i prowadzenia działalności gospodarczej, -czas, który jest potrzebny do uruchomienia przedsiębiorstwa, -ryzyko działalności, -sposób zaangażowania osoby tworzącej firmę w zakresie jej funkcjonowania, -skalę planowanego przedsięwzięcia

OSOBOWOŚĆ PRAWNA • Pojęcie określające zdolność osób prawnych do bycia podmiotem praw i obowiązków w stosunkach cywilnoprawnych oraz do dokonywania we własnym imieniu czynności prawnych.

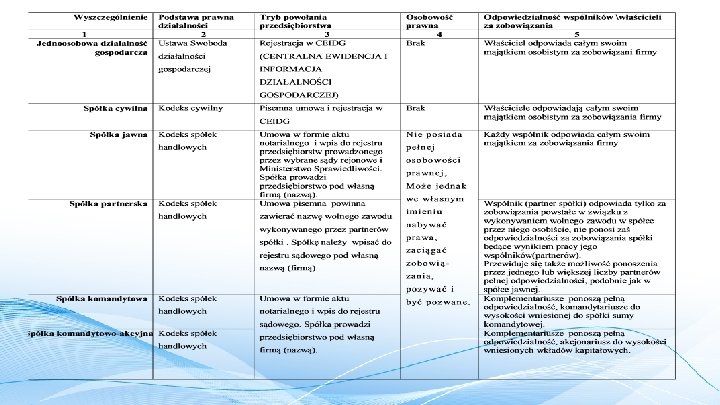

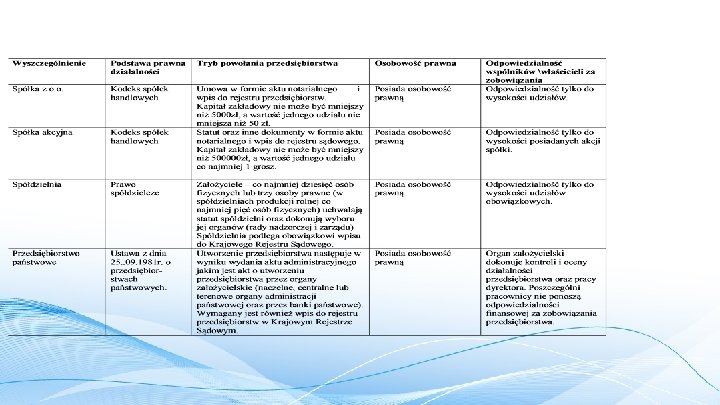

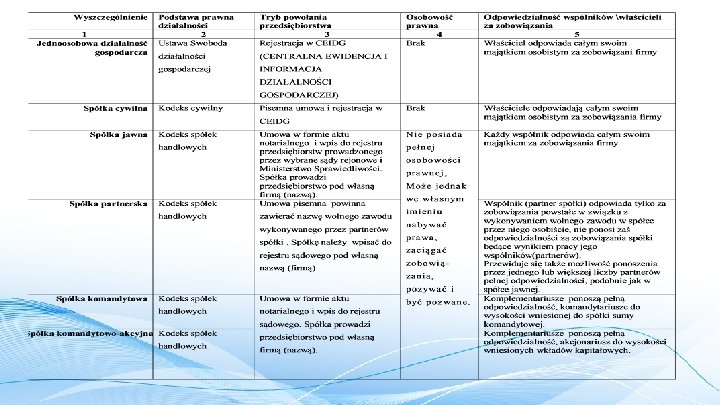

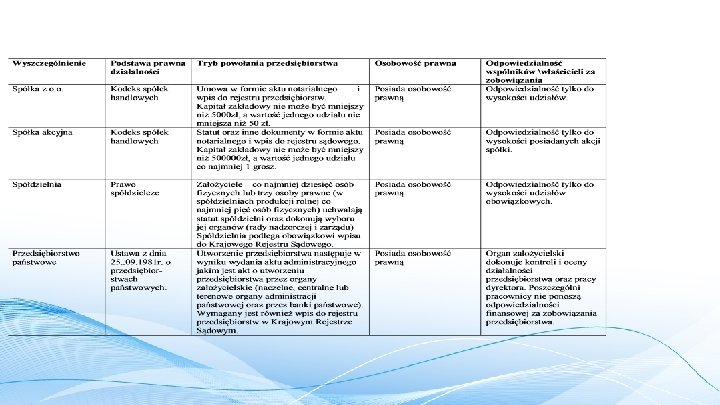

IV. Kryterium formy prawnej i organizacyjnej prowadzenia działalności. Najczęściej przedsiębiorstwa przyjmują jedną z niżej wymienionych organizacyjnych form prowadzenia działalności: 1. jednoosobowa działalność gospodarcza - osoby fizyczne prowadzące działalność gospodarczą 2. spółki 2. 1. cywilne 2. 2. handlowe 2. 2. 1. osobowe: - spółka jawna, - partnerska, - komandytowa - komandytowo-akcyjnej. 2. 2. 2. kapitałowe - spółkę z ograniczoną odpowiedzialnością - spółkę akcyjną, 3. spółdzielnie 4. przedsiębiorstwa państwowe

Formalności przy zakładaniu firmy jednoosobowej

PRZEDSIĘBIORSTWO TURYSTYCZNE Definiując przedsiębiorstwo turystyczne musimy uwzględnić specyfikę rynku usług turystycznych, a zwłaszcza cechy popytu turystycznego, podaży turystycznej oraz produktu turystycznego.

Przedsiębiorstwo turystyczne • Jest wyodrębnionym zespołem ludzi wykonujących czynności w zakresie zaspokajania potrzeb turystów i samodzielnie podejmujących decyzje strategiczne i taktyczne, ostrzygające o skuteczności działania. Jest jednostką wyposażoną w środki materialne i finansowe oraz podporządkowaną określonej organizacji wewnętrznej. Źródło: M. bednarska, G. Gołębski, E. Markiewicz, M. Olszewski, Przedsiębiorstwo turystyczne, PWE, Warszawa 2007, s. 22.

Typologia podmiotów – przedsiębiorstw turystycznych. Rodzaje przedsiębiorstw turystycznych. Zasady działania. Dokonując klasyfikacji przedsiębiorstw turystycznych należy przyjrzeć się strukturze wydatków stojących po stronie popytu turystycznego. Konsumpcja turystyczna uwzględnia wydatki na produkty i usługi oferowane przez liczne firmy, wśród których na wyróżnienie zasługują: - organizatorzy turystyki sprzedający gotowe imprezy turystyczne; - baza noclegowa (hotele, motele, ośrodki wypoczynkowe, kampingi itd. ); - baza gastronomiczna (restauracje, bary, kawiarnie itd. ) - transport (transport powietrzny (linie lotnicze), wodny (promy, statki wycieczkowe itd. ), lądowy {kolej, autokary, taksówki itd. }) - baza towarzysząca (firmy świadczące usługi związane z rekreacją, kulturą, sportem np. teatry, kina, kasyna, wyciągi narciarskie, pływalnie itd. ) - handel (sklepy oraz centra handlowe) - inne Źródło: W. F. Theobald, The meaning, scope, and measurement of travel and tourism [w: ] Global tourism, red. W. F. Theobald, Elsevier, Amsterdam 2005, s. 22 oraz Przedsiębiorstwo turystyczne, red. A. Rapacz, Centrum Doradztwa i Informacji Difin sp. z o. o. , Warszawa 2007, s. 23 -24.

, m. in. biura")

Kryteria klasyfikacji przedsiębiorstw turystycznych: - przedmiot prowadzonej działalności (rodzaju świadczonych usług), m. in. biura podróży, hotele, firmy transportowe itd. ; - rodzaj odbiorców oferty i miejsce w procesie jej dystrybucji (podmioty występujące w roli wytwórców usług turystycznych, które mogą być przez nich sprzedawane bezpośrednio turystom lub oferowane do sprzedaży pośrednikom, np. obiekty noclegowe, transportowe, przewodnickie, usługi sportowe i rekreacyjne oraz podmioty zajmujące się pośredniczeniem przy sprzedaży usług turystycznych lub organizowaniem imprez, np. organizatorzy i pośrednicy turystyczni, agencje turystyczne); - obszar działania (przedsiębiorstwa działające na rynku lokalnym, regionalnym {np. sieć hoteli FENIX na Dolnym Śląsku}, krajowym {Orbis S. A}. , OST Gromada}, międzynarodowym {Scan Holiday, TUI, Neckermann}); - formę własności (przedsiębiorstwa sektora publicznego - przedsiębiorstwa państwowe lub komunalne oraz przedsiębiorstwa sektora prywatnego np. spółki); - formę organizacyjno-prawną (np. spółki, spółdzielnie itd. ) - wielkość przedsiębiorstwa (podmioty małe, średnie, duże).

Zasięg przestrzenny gospodarki turystycznej jest obszerny i wynika z ekonomicznych skutków rozwoju turystyki na obszarach recepcji turystycznej, jak również poza nimi. Wydatkami turystów występują bowiem na wszystkich etapach podróży: „przygotowanie” – „podróż” (tam) – „pobyt” – „podróż” (z powrotem) tzw. formuła 4 P [1], lub jako formułę 5 P (dodatkowo jeszcze etap „podsumowania” odbytej podróży) [2]. • [1] S. Wodejko, Ekonomiczne zagadnienia turystyki, Wyższa Szkoła Handlu i Prawa, Warszawa 1998, s. 91 -92. [2] E. Dziedzic, Obszar recepcji turystycznej jako przedmiot zarządzania strategicznego, Szkoła Główna Handlowa, Warszawa 1998, s. 14.

etap „planowania” podróży Obejmuje procesy gospodarcze oraz skutki ekonomiczne zachodzące w miejscu stałego pobytu turystów. Wśród nich wyróżniamy m. in. [1]: - zmiany w strukturze konsumpcji, wynikające z planowanej podróży (np. konieczność oszczędzania), - podjęcie dodatkowej pracy (przy braku oszczędności) w celu uzyskania środków na planowaną podróż, - pobudzanie inwestycji w celu uruchomienia dodatkowej produkcji artykułów związanych z podróżowaniem oraz niezbędnych po zakończeniu podróży (np. konserwacja sprzętu sportowo – turystycznego, wywołanie zdjęć z podróży), - wzrost dochodów i zatrudnienia w gałęziach produkujących artykuły niezbędne do uprawiania turystyki oraz umożliwiających zakupy powyjazdowe. - odpływ środków pieniężnych do miejscowości, regionów lub państw, będących celem podróży turystycznej (może to nastąpić znacznie przed terminem podróży, jeżeli usługi rezerwowane są wcześniej), - powstanie inwestycji ułatwiających odbywanie podróży (wspomniane już biura podróży, agencie podróży, punkty informacji turystycznej, jak również firmy ubezpieczeniowe, finansowe itd. ) kreujące nowy zawody i wzrost zatrudnienia.

![etap „podróż” Ekonomiczne skutki związane z etapem „podróż” obejmują następujące procesy[1]: - podjęcie inwestycji](http://slidetodoc.com/presentation_image_h/80867d854034289aa7e08cd35ede5591/image-50.jpg "etap „podróż” Ekonomiczne skutki związane z etapem „podróż” obejmują następujące procesy[1]: - podjęcie inwestycji")

etap „podróż” Ekonomiczne skutki związane z etapem „podróż” obejmują następujące procesy[1]: - podjęcie inwestycji z zakresu infrastruktury transportowej, - wzrost zatrudnienia przy budowie infrastruktury transportowej, - wzrost zatrudnienia przy obsłudze podróżnych, - uzyskanie wpływów z tytułu usług transportowych świadczonych przez własnych przewoźników, - pobudzenie aktywności gospodarczej dzięki wykorzystaniu nowoczesnej i nowo powstałej infrastruktury transportowej przez inne gałęzie gospodarki [1] W. Alejziak, Turystyka w obliczu wyzwań XXI wieku, F. H-U. ”Albis”, Kraków 1999. s. 51.

etap „pobyt” W miejscu recepcji turystycznej generowane są największe dochody z turystyki, tutaj także zlokalizowana jest większość stanowisk pracy związanych obsługą turystów. Miejscowa ludność ma dzięki temu możliwość pracy w hotelach, restauracjach, punktach informacji turystycznej, a także w innych gałęziach gospodarki, które rozwijają się dzięki turystyce (np. przedsiębiorstwa transportu lokalnego {publiczna komunikacja lokalna, taksówki}, sklepy, stacje benzynowe, pracownicy poczty, służby zdrowia itd. ).

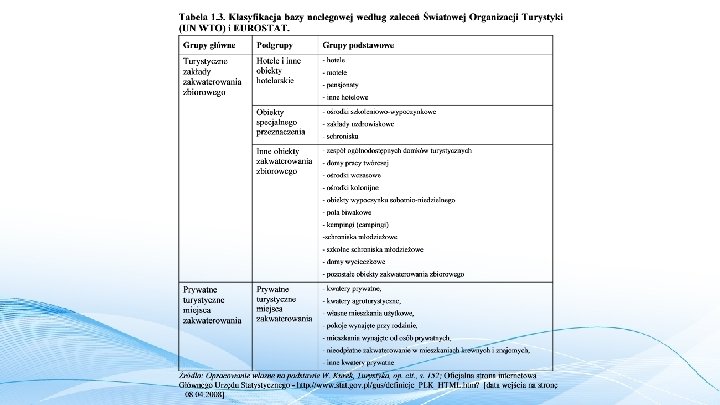

Bazę noclegową można różnicować i klasyfikować ze względu na liczne kryteria. Do najczęściej stosowanych należą: - czas świadczenia usług (obiekty całoroczne i obiekty sezonowe), - typ obiektów i urządzeń - podleganie lub nie podleganie przepisom nadawania kategorii (obiekty kategoryzowane np. hotele, motele, pensjonaty i nie podlegające kategoryzacji np. kwatery prywatne, kwatery agroturystyczne, ośrodki wypoczynkowe); - położenie obiektów; - obsługiwane segmenty rynku (obiekty przeznaczone na indywidualną turystykę oraz turystykę korporacyjną (biznesową); - charakter pomieszczeń noclegowych.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 2) Forma prawno-organizacyjna ü dominujący rodzaj turystyki w gminie, przedsiębiorstw turystycznych ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

Formy prowadzenia działalności gospodarczej w zakresie usług turystycznych. Wybór prawno-organizacyjnej formy prowadzenia działalności gospodarczej. Istota i zakres procesu założycielskiego przedsiębiorstwa turystycznego.

Proces zakładania spółki z o. o. w Polsce przebiega w następujący sposób: 1 1. Rejestracja umowy spółki u notariusza. Minimalny kapitał zakładowy spółki z o. o. wynosi 5 tys. zł - wnoszą go wspólnicy w formie gotówki lub aportem. Umowę sp. z o. o. , którą my przygotowujemy, rejestruje się u notariusza. Przy kapitale zakładowym w wysokości 5 tys. zł opłata notarialna wynosi ok. 800, 00 zł. 2. Rejestracja spółki w Krajowym Rejestrze Sądowym (KRS). Do rejestracji w KRS potrzebne są: wnioski o wpis do krs, umowa spółki, notarialne wzory podpisów członków zarządu, umowa najmu. Opłata sądowa za rejestrację spółki w KRS wynosi 1 500, 00 zł. 3. Zgłoszenie do urzędu statystycznego. 4. Zgłoszenie do urzędu skarbowego (US): o nadanie nr NIP i zgłoszenie do vat (opłata 170, 00 zł).

ORGANY SPÓŁKI Z O. O. • • • ZGROMADZENIE UDZIAŁOWCÓW RADA NADZORCZA lub KOMISJA REWIZYJNA ZARZĄD FIRMY

ZGROMADZENIE UDZIAŁOWCÓW Przyjmuje uchwały dotyczące wszystkich ważniejszych spraw spółki, a przede wszystkim – rozpatrzenia i zatwierdzenia sprawozdania z działalności, bilansu oraz rachunku zysków i strat, planu wydatków na rok następny, a także postanowień dotyczących roszczeń, zbycia lub wydzierżawienia przedsiębiorstwa – spółki lub posiadanych nieruchomości, zmiany umowy spółki, zmiany dotyczące kapitału spółki, rozwiązania spółki itp. . Uchwały zapadają większością głosów reprezentujących większość kapitału.

RADA NADZORCZA wykonuje stały nadzór nad zarządem, składa się z minimum 3 członków, w spółkach publicznych – minimum 5 osób, powoływanych i odwoływanych przez zgromadzenie akcjonariuszy;

ZARZĄD SPÓŁKI Jest organem wykonawczym kierującym spółką i reprezentującym ją na zewnątrz. Składa się z jednego lub większej liczby członków wybranych przez zgromadzenie udziałowców.

Proces zakładania spółki akcyjnej w Polsce przebiega w następujący sposób: 1. Rejestracja umowy spółki u notariusza. Minimalny kapitale zakładowy wynosi 100 tys. zł, opłaty notarialne wynoszą około 2 200, 00 zł. Statut spółki akcyjnej, który my przygotowujemy, rejestruje się u notariusza. 2. Rejestracja spółki w Krajowym Rejestrze Sądowym (KRS). Do rejestracji w KRS potrzebne są: wnioski o wpis do krs, umowa spółki, notarialne wzory podpisów członków zarządu, umowa najmu. Opłata sądowa za rejestrację spółki w KRS wynosi 1 500, 00 zł. 3. Zgłoszenie do urzędu statystycznego. 4. Zgłoszenie do urzędu skarbowego (US): o nadanie nr NIP i zgłoszenie do vat (opłata 170, 00 zł) Spółki z ograniczoną odpowiedzialnością i spółki akcyjne zobowiązane są do prowadzenia pełnej księgowości.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 2) Otoczenie przedsiębiorstwa ü dominujący rodzaj turystyki w gminie, turystycznego ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

OTOCZENIE PRZEDSIĘBIORSTW Otoczenie makroekonomiczne � Otoczenie instytucjonalno-prawne. � Otoczenie ekonomiczne – czynniki. � Otoczenie społeczno-kulturowe. � Otoczenie demograficzne. � Otoczenie środowiskowe. � Otoczenie technologiczne. Otoczenie mikroekonomiczne. � Model sił konkurencyjnych Portera: - Czynniki wpływające na wzrost rywalizacji w sektorze, - Bariery wejścia w sektorze. - Siła przetargowa nabywców. - Siła przetargowa dostawców. - Groźba wyrobów lub usług substytucyjnych w turystyce.

Otoczenie instytucjonalno - prawne: - Regulacje w obszarze prowadzenia działalności gospodarczej, Polityka turystyczna (w kraju i w Unii Europejskiej). Przepisy dotyczące turystyki (Ustawa o usługach turystycznych). Inne przepisy prawne bezpośrednio oddziałujące na rynek turystyczny. Instytucje odpowiedzialne za turystykę.

Otoczenie ekonomiczne: - Wzrost gospodarczy, Stopa procentowa, Kursy walut, Inflacja, Bezrobocie, Dochody ludności.

Dane makroekonomiczne • Stopa bezrobocia: Dane miesięczne: wrzesień 2013 13% • Wzrost gospodarczy: Dane kwartalne: za I kw 2013 roku 0, 5% • Inflacja: Dane roczne: we wrześniu 2013 roku 1% r/r. • Przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw: Dane miesięczne: wrzesień 2013 3 771 PLN

Otoczenie społeczno-kulturowe - Wykształcenie społeczeństwa, Struktura zawodowa ludności, Struktura wydatków gospodarstw domowych, Kultura, Moda Styl życia,

Otoczenie demograficzne - Liczba ludności, Liczba ludności według wieku, Przyrost naturalny, Stan zdrowia społeczeństwa,

- Sieć dróg lądowych, powietrznych i wodnych, Postęp technologiczny, Infrastruktura ogólna")

Otoczenie technologiczne (infrastrukturalne) - Sieć dróg lądowych, powietrznych i wodnych, Postęp technologiczny, Infrastruktura ogólna i turystyczna.

Otoczenie środowiskowe - Poziom zanieczyszczenia środowiska, Stan krajobrazu naturalnego, Liczba atrakcyjnych miejsc turystycznych,

- dostawcy, pośrednicy - konkurenci: • nowo wchodzący na")

Otoczenie mikroekonomiczne - konsumenci (nabywcy) - dostawcy, pośrednicy - konkurenci: • nowo wchodzący na rynek, • konkurenci w sektorze -podmioty, czy sektory oferujące produkty substytucyjne

1) 2) 3) 4) Jakie grupy konsumentów (segmenty rynku) obsługuje firma ?")

KONSUMENCI (NABYWCY) 1) 2) 3) 4) Jakie grupy konsumentów (segmenty rynku) obsługuje firma ? W jaki sposób firma pozyskuje nowych klientów? W jaki sposób firma buduje relacje z klientami? Jak firma wzmacnia stopień lojalności klientów?

2) 3) 4) Jakie firmy są dla nas partnerami handlowymi? Jakie")

DOSTAWCY, POŚREDNICY 1) 2) 3) 4) Jakie firmy są dla nas partnerami handlowymi? Jakie firmy pośredniczą w sprzedaży naszych produktów? Jak gęsta jest sieć punktów sprzedaży? Jakie są koszty dystrybucji?

- sprzedaż bezpośrednia („z lady”), agencje hotelowe, biura podróży, systemy")

KANAŁY DYSTRYBUCJI (usług hotelarskich) - sprzedaż bezpośrednia („z lady”), agencje hotelowe, biura podróży, systemy rezerwacji, linie lotnicze zintegrowane z daną siecią hoteli

- Apollo, - Galileo, - Amadeus, - System One Oferują usługi")

Megasystemy rezerwacji (GDS) - Apollo, - Galileo, - Amadeus, - System One Oferują usługi lotnicze, zakwaterowania, gastronomiczne, wynajem samochodów, ubezpieczenia.

Jak duże jest zagrożenie ze strony firm nowo wchodzących na rynek? 2)")

KONKURENCI 1) Jak duże jest zagrożenie ze strony firm nowo wchodzących na rynek? 2) Jak duża jest liczba konkurentów bezpośrednich? 3) Jak duża jest liczba konkurentów pośrednich?

Jakie są koszty wytwarzania usług? 2) Jaki jest")

GROŹBA NOWYCH WEJŚĆ NA RYNEK 1) Jakie są koszty wytwarzania usług? 2) Jaki jest niezbędny kapitał do otworzenia działalności?

BARIERY WEJŚCIA DO SEKTORA: • • • ekonomia skali, zróżnicowanie wyrobów, potrzeby kapitałowe, dostęp do kanałów dystrybucji, gorsza sytuacja kosztowa niezależnie od skali polityka państwa.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 3) Współdziałanie gospodarcze ü dominujący rodzaj turystyki w gminie, przedsiębiorstw turystycznych ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

3. Współdziałanie gospodarcze przedsiębiorstw turystycznych • • Formy współdziałania gospodarczego przedsiębiorstw: współdziałanie kooperacyjne i koncentracyjne. Pojęcie integracji. Ogólne przesłanki integracji wśród przedsiębiorstw turystycznych. Integracja pozioma i pionowa. Studium przypadku: Grupa Orbis, TUI. Kooperacyjne formy współpracy: bezumowne, kooperacyjne. Studium przypadku: sojusze linii lotniczych. Współdziałanie koncentracyjne: przedsiębiorstwo wielozakładowe, koncern, holding, konglomerat.

Dążenie do zwiększania produktywności w drodze racjonalizacji, wynikającej")

Najczęściej przyczynami połączeń są : 1) Dążenie do zwiększania produktywności w drodze racjonalizacji, wynikającej z niej obniżki kosztów, jakie można osiągnąć w dużej jednostce gospodarczej. 2) Poprawienie swojej pozycji na rynku wobec dostawców, odbiorców i kredytobiorców. 3) Zmniejszenie ryzyka poszczególnych przedsiębiorstw w drodze jego rozłożenia na większą liczbę uczestniczących jednostek 4) Uzyskanie silnej pozycji w drodze ograniczenia konkurencji

- Związki kooperacyjne to takie, w których współdziałające przedsiębiorstwa zachowuję ekonomiczną oraz prawną samodzielność. - Związki koncentracyjne – mamy to do czynienia z połączeniami przedsiębiorstw w związku z czym uczestniczące przedsiębiorstwa w większym lub mniejszym stopniu rezygnują z samodzielności gospodarczej, czasami też prawnej. Jedno przedsiębiorstwo kieruje innymi – jednolite kierowanie.

Przykłady kooperacyjne - Kooperacja bezumowna – często niepisane umowy dotyczące cen, konkurencji, podziału i segmentacji rynku. . - Kooperacja umowna - każda z tych form jest oparta na umowie. Np. Kooperacja w zakresie zamówień, zaopatrzenia, dywersyfikacji lub podziału rynku. Przykład: sojusze linii lotniczych.

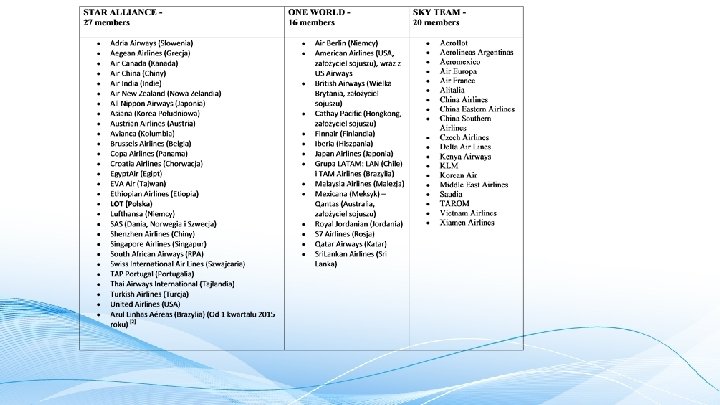

Przykłady kooperacyjne • Sojusze linii lotniczych tworzone są przez linie lotnicze z różnych krajów w celu optymalizacji sieci połączeń i redukcji kosztów.

Star Alliance's 27 member airlines - operate a fleet of approximately 4, 657 aircraft, - serving more than 1, 330 airports in 192 countries on more than 18, 500 daily departures.

Destinations 883 Countries 151 Daily dept's 10, 117 Fleet 2,")

One world statistics (2013) Destinations 883 Countries 151 Daily dept's 10, 117 Fleet 2, 488 Passengers (millions) 353, 529 RPKs (scheduled, millions) 870, 168 ASKs (scheduled, millions) 1, 099, 032

Przykłady koncentracyjne • Koncentracja przedsiębiorstw występuje wtedy, gdy partnerzy związku przedsiębiorstw tracą swą samodzielność gospodarczą na rzecz centralnego kierownictwa, któremu są podporządkowani. Często rezygnują oni przy tym ze swej odrębności prawnej. Wśród zrzeszeń przedsiębiorstw utworzonych na zasadzie koncentracji można wymienić koncern, holding, trust i fuzję.

KONCERN Jest to zrzeszenie przedsiębiorstw zachowujących swą osobowość prawną, lecz rezygnujących z rzeczywistej samodzielności gospodarczej na rzecz wspólnego kierownictwa, chociaż niekiedy ich samodzielność może mieć charakter czysto formalny. Istotną cechą przedsiębiorstw należących do koncernu jest ich wspólny właściciel : pojedynczy finansista, a częściej grupa finansistów (np. TUI, Tomas Cook) HOLDING Jest formą centralizacji dyspozycji gospodarczej tworzoną w formie wykupywania przez jedno wielkie przedsiębiorstwo lub przez bank takiej liczby akcji różnych innych przedsiębiorstw, by zapewnić sobie kontrolę nad nimi (np. Holding Liwa Sp. z o. o. , w skład którego wchodzą m. in. hotele Copernicus, Pod Różą w Krakowie i Monopol w Katowicach oraz spółka Terranum), TRUST Grupuje przedsiębiorstwa, które tracą swą niezależność gospodarczą i odrębność prawną. Trust stanowi zatem pełne zespolenie dotychczas niezależnych przedsiębiorstw w jedno przedsiębiorstwo. Zrzeszone przedsiębiorstwa tracąc samodzielność przechodzą pod wspólny zarząd, którego uosobieniem jest centralna rada wykonawcza trustu i w pełni realizują politykę gospodarczą tej rady stanowiącej dla przedsiębiorstw najwyższy organ kierowniczy. FUZJA Stanowi najsilniejszą formę związków przedsiębiorstw, gdyż po połączeniu przedsiębiorstwa dotychczas samodzielne tracą całkowicie swą niezależność gospodarczą i prawną. Podobnie jak w wypadku koncernów, możliwe jest tu połączenie na zasadzie pionowej lub poziomej : 1) fuzja może prowadzić do powstania w miejsce dotychczas wyodrębnionych przedsiębiorstw, nowego przedsiębiorstwa o nowej nazwie (np. easy. go i wakacje. pl stworzyały 2) może również nastąpić wchłonięcie przedsiębiorstw przez jedno i wtedy wszystkie one występują pod nazwą przedsiębiorstwa, które wchłonęło pozostałe.

Koncentracja kapitału

INTEGRACJA POZIOMA • • Już w okresie międzywojennym znaleźć możemy liczne przykłady łączenia się biur dla wspólnego prowadzenia działalności. Takie sposoby połączeń są nazywane integracją poziomą, czyli taką, która ma miejsce wtedy, gdy łączą się firmy (dwie lub kilka) o podobnym, albo identycznym profilu działalności. Przykładem takiej integracji było połączenie dziesięciu angielskich biur podróży, które w 1928 roku utworzyły jednolitą organizację zwaną Creative Tourist Conference.

INTEGRACJA POZIOMA • Należy zaznaczyć, że najpierw zaczęły się łączyć przedsiębiorstwa będące kooperantami. Przewagę tego rodzaju fuzji można było obserwować na rynku biur podróży do lat sześćdziesiątych. Później zaczęły przeważać fuzje przedsiębiorstw będących konkurentami, które łączyła jednak sprzedaż podobnych produktów i obsługa podobnych rynków. Celem takich posunięć rynkowych było zmonopolizowanie rynku na danym obszarze działania. • Przykładem może być utworzenie w 1968 roku wielkiego koncernu turystycznego TUI (Touristic Union International) powstałego z połączenia 4 wielkich firm niemieckich, będących organizatorami podróży: Touropa, Scharnow, Hummel oraz Dr. Tigges-Reisen.

INTEGRACJA PIONOWA • • • Integracja pionowa, występuje w przypadku łączenia się przedsiębiorstw, które mają profil mieszczący się w łańcuchu wartości, nabywanych przez klienta-turystę, pozwalający uzyskać dodatkowe korzyści wytwarzania lub zwiększania siły rynkowej. Działania takiego przedsiębiorstwa polegają na pionowej rozbudowie działalności poprzez przyłączanie pokrewnych lub rynkowo powiązanych faz procesu wytwarzania produktu. Firmy, które dokonują fuzji pionowej sprzedają produkty, które się wzajemnie uzupełniają. Przykładem na istnienie integracji pionowej jest łączenie się biur podróży z przedsiębiorstwami transportowymi lub sieciami hoteli w jedną większą organizację. Takie procesy często mogły być podyktowane chęcią bycia niezależnym od dostawców i zmniejszenia poziomu ryzyka wynikającego z uzależnienia się od pewnych dostaw czy zasobów. Poprzez integrację pionową firmy wykupywały swoich dostawców, a jeśli byli oni przedsiębiorcami zagranicznymi, automatycznie dane przedsiębiorstwo stawało się firmą wielonarodową

INTEGRACJA PIONOWA • • Koncentracja kapitału pomiędzy firmami turystycznymi wzmacniała efektywność ich działalności ekonomicznej a ponadto zapewniała poszczególnym firmom gwarancje, że składowe elementy wytwarzanego produktu turystycznego będą w porę i w odpowiednich ilościach dostarczane klientom. Poprzez wielostronny charakter swojej działalności (organizacja podróży, hotele, restauracje, linie lotnicze itp. ) wielkie przedsiębiorstwa turystyczne zaczęły wytwarzać gotowy pakiet podróży.

FUZJA KONCENTRYCZNA • • • Od lat sześćdziesiątych zaobserwować można było jeszcze jedną formę koncentracji kapitału w turystyce zwaną dywersyfikacją powiązaną albo fuzją koncentryczną. Ten rodzaj powiązań kapitałowych dotyczył przedsiębiorstw turystycznych, które łączyły się z przedsiębiorstwami spoza branży turystycznej. Przykładem może być wykupienie takich firm turystycznych działających na niemieckim rynku jak Alpenreise z Dusseldorfu oraz Trans Europa-Flug und Schiffreise Gmb. H z Monachium przez sieć domów wysyłkowych Quelle. Powstały w ten sposób koncern Schickedanz-Touristik-Gruppe stał się potężnym kapitałowo przedsiębiorstwem. Należy zaznaczyć, że wszelkie wiązanie się kapitału z innych branż z turystyką nie wynikało z chęci prowadzenia bezpośrednich interesów związanych z turystyką. Często powodem podobnych fuzji było poszukiwanie w sektorze turystycznym pola dla atrakcyjnej lokaty kapitału. Dlatego podmiotami, które najczęściej wchodzą w powiązania kapitałowe z biurami turystycznymi czy innymi przedsiębiorstwami turystycznymi są banki oraz domy towarowe. Rezultatem zaś fuzji między nimi są takie twory gospodarcze jak koncerny, kombinaty turystyczne czy holdingi

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 4) Modele ekonomiczne ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, działalności typowych ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu. przedsiębiorstw turystycznych

Typowe przedsiębiorstwa turystyczne

4. Potrzeby pośrednictwa w turystyce. Modele ekonomiczne biur podróży – agencje turystyczne. • • • Potrzeby usług pośrednictwa i organizatorskich – przesłanki. Kanały dystrybucji podstawowych usług turystycznych. Ekonomiczne przesłanki wyboru modelu dystrybucji przez producentów. Pojęcie biura podróży i agencji turystycznej. Rodzaje usług pośrednictwa. Modele ekonomiczne agencji turystycznych. Ogólne cechy modelu ekonomicznego agencji turystycznej. Różnice w modelach biznesowych pomiędzy agencjami turystyki czasu wolnego i agencjami biznesowymi.

W Polsce do podstawowych usług z zakresu bazy noclegowej zalicza się usługi hotelarskie, przez które należy rozumieć krótkotrwałe, ogólnie dostępne wynajmowanie domów, mieszkań, pokoi, miejsc noclegowych, a także miejsc na ustawienie namiotów lub przyczep samochodowych oraz świadczenie, w obrębie obiektu, usług z tym związanych[1]. [1] Art. 3. ustawy z dnia 29 sierpnia 1997 r. o usługach turystycznych, zmiany obowiązujące od 1. 01. 2006 Dz. U. z 2006 Nr 220 poz. 1600

![Usługi hotelarskie mogą być świadczone w obiektach hotelarskich, które spełniają[1]: 1) wymagania co do](http://slidetodoc.com/presentation_image_h/80867d854034289aa7e08cd35ede5591/image-103.jpg "Usługi hotelarskie mogą być świadczone w obiektach hotelarskich, które spełniają[1]: 1) wymagania co do")

Usługi hotelarskie mogą być świadczone w obiektach hotelarskich, które spełniają[1]: 1) wymagania co do wielkości obiektu, jego wyposażenia oraz zakresu świadczonych usług, ustalone dla rodzaju i kategorii, do których obiekt został zaszeregowany; 2) wymagania sanitarne, przeciwpożarowe oraz inne określone odrębnymi przepisami. Usługi hotelarskie mogą być świadczone również w innych obiektach (np. pokoje gościnne, obiekty zabytkowe itp. ), jeżeli obiekty te spełniają minimalne wymagania co do wyposażenia określone przez ministra właściwego ds. turystyki[2]. [1] Art. 35. ustawy z dnia 29 sierpnia 1997 r. o usługach turystycznych, zmiany obowiązujące od 1. 01. 2006 Dz. U. z 2006 Nr 220 poz. 1600 [2] Metodyka i technika obsługi ruchu turystycznego, op. cit. , s. 56.

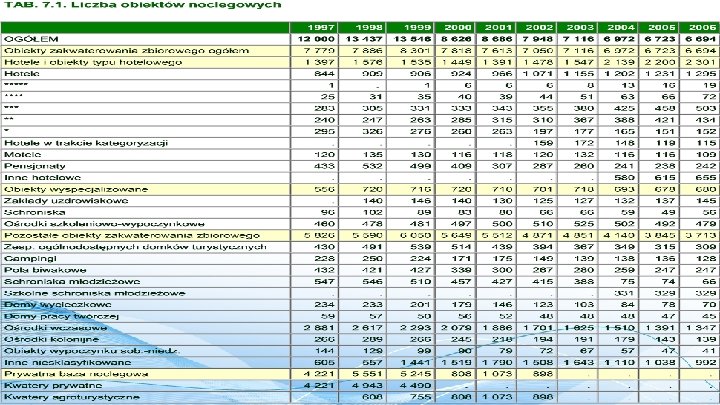

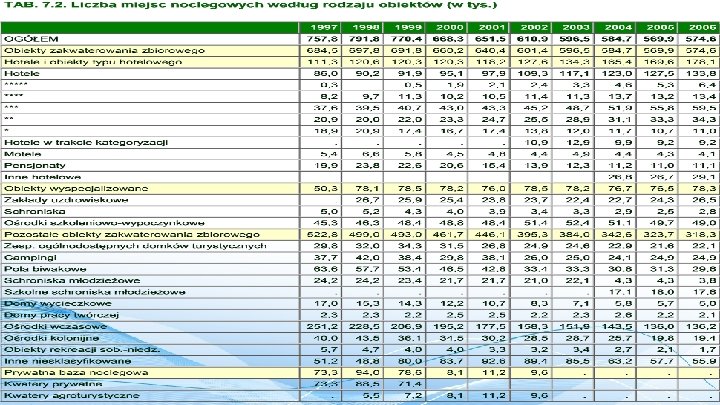

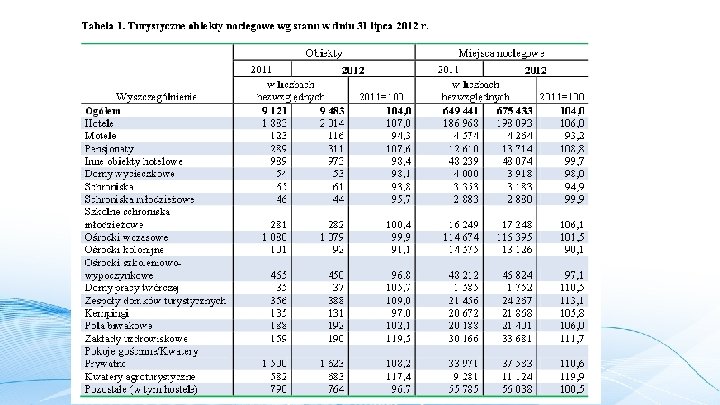

Klasyfikacji obiektów hotelarskich dokonuje ustawa o usługach turystycznych z 29 sierpnia 1997 roku, ustalając następujące rodzaje obiektów hotelarskich[1]: 1) hotele - obiekty posiadające co najmniej 10 pokoi, w tym większość miejsc w pokojach jedno- i dwuosobowych, świadczące szeroki zakres usług związanych z pobytem klientów; 2) motele - hotele położone przy drogach, zapewniające możliwość korzystania z usług motoryzacyjnych i dysponujące parkingiem; 3) pensjonaty - obiekty posiadające co najmniej 7 pokoi, świadczące dla swoich klientów całodzienne wyżywienie. 4) kempingi (campingi) - obiekty strzeżone, umożliwiające nocleg w namiotach, samochodach mieszkalnych (campobusach) i przyczepach samochodowych, przyrządzanie posiłków, parkowanie samochodów, a także świadczące usługi związane z pobytem klientów; obiekty te mogą dodatkowo umożliwiać nocleg w domkach turystycznych lub innych obiektach stałych; 5) domy wycieczkowe - obiekty posiadające co najmniej 30 miejsc noclegowych, dostosowane do samoobsługi klientów oraz świadczące minimalny zakres usług związanych z pobytem klientów; 6) schroniska młodzieżowe - obiekty przeznaczone do indywidualnej i grupowej turystyki młodzieżowej, dostosowane do samoobsługi klientów; 7) schroniska - obiekty zlokalizowane poza obszarami zabudowanymi, przy szlakach turystycznych, świadczące minimalny zakres usług związanych z pobytem klientów; 8) pola biwakowe - obiekty niestrzeżone, umożliwiające nocleg w namiotach. [1] Art. 36 ustawy z dnia 29 sierpnia 1997 r. o usługach turystycznych, zmiany obowiązujące od 1. 01. 2006 , Dz. U. z 2006 Nr 220 poz. 1600

hoteli, moteli i")

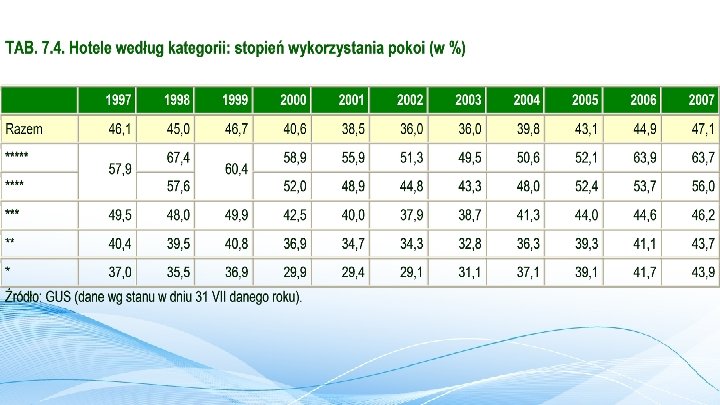

Kategoryzacja obiektów hotelarskich nie jest jednorodna. Ustala się dla: • 1) hoteli, moteli i pensjonatów - pięć kategorii oznaczonych gwiazdkami; • 2) kempingów (campingów) - cztery kategorie oznaczone gwiazdkami; • 3) domów wycieczkowych i schronisk młodzieżowych - trzy kategorie oznaczone cyframi rzymskimi

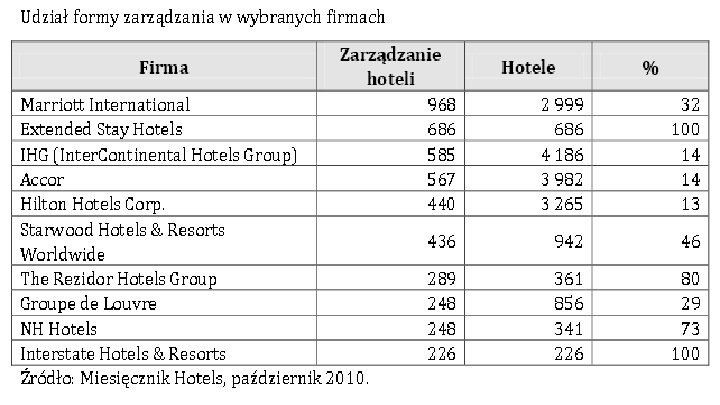

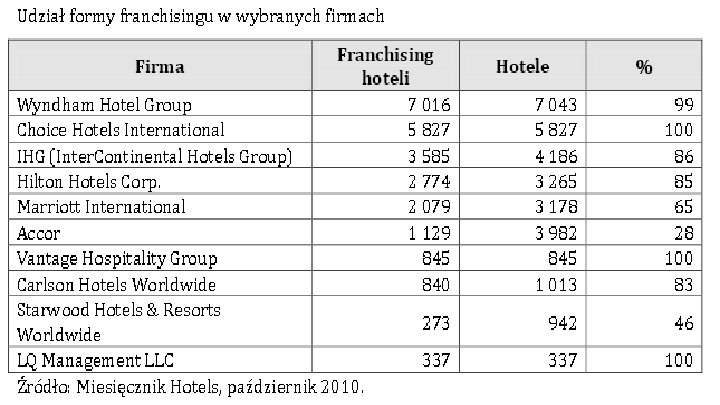

Największe grupy hotelowe w 2012 roku

Międzynarodowe Systemy Hotelarskie Można wyodrębnić cztery podstawowe formy prawno-organizacyjne powiązania MSH z konkretnymi hotelami: 1) hotele własne, stanowiące własność lub współwłasność danego systemu, zbudowane lub zakupione przez system; 2) hotele dzierżawione, stanowiące własność osób fizycznych bądź prawnych, przekazane w użytkowanie systemu; 3) hotele przekazane w zarządzanie systemowi 4) hotele koncesjonowane, stanowiące własność osób fizycznych lub prawnych, które na mocy umów franchisingowych działają pod firmą systemu.

Historia marketingu „globalnych” produktów turystycznych • Sprzedaż całościowych pakietów turystycznych: Obawy klientów przed: - podróżowaniem samolotem, - nieznanymi potrawami - cudzoziemcami

")

Marketingu „globalnych” produktów turystycznych • HOTEL „LE MERIDIEN” w: JIMBARAN (Bali, Indonezja)

Rynek biur podróży w Polsce Biuro podróży to potoczna nazwa przypisywana podmiotom gospodarczym, których działalność polega na stwarzaniu handlowego kontaktu pomiędzy producentami usług turystycznych (m. in. gestorzy bazy noclegowej i gastronomicznej, przedsiębiorstwa transportowe, przewodnicy i piloci wycieczek) a klientami. W świetle ustawy o usługach turystycznych z 29 sierpnia 1997 roku wyróżniamy następujące rodzaje biur podróży: - organizator turystyki (nazywany także touroperatorem) - pośrednik turystyczny -agent turystyczny

Rodzaje biur podróży Organizator turystyki to przedsiębiorca organizujący imprezę turystyczną, organizacja imprezy turystycznej sprowadza się do faktu tworzenia gotowego produktu turystycznego (składającego się z cząstkowych usług świadczonych przez inne podmioty), który jest przedmiotem umowy zawieranej z klientami.

Rodzaje biur podróży Pośrednik turystyczny to przedsiębiorca, którego działalność polega na wykonywaniu, na zlecenie klienta, czynności faktycznych i prawnych związanych z zawieraniem umów o świadczenie usług turystycznych. Przedsiębiorca działający jako pośrednik, wykonuje swoją pracę na zlecenie klienta i jest przez klienta wynagradzany. Nie ponosi bezpośredniej odpowiedzialności za wykonanie usług będących przedmiotem umowy z klientem a organizatorem, jednak z powodu odpowiedzialnych zadań także wymaga się od takiego przedsiębiorcy wpisu do rejestru organizatorów turystyki i pośredników turystycznych.

Rodzaje biur podróży Agent turystyczny to przedsiębiorca, którego działalność polega na stałym pośredniczeniu w zawieraniu umów o świadczenie usług turystycznych na rzecz organizatorów turystyki posiadających zezwolenia w kraju lub na rzecz innych usługodawców posiadających siedzibę w kraju. Agent jest wynagradzany przez organizatorów imprez turystycznych, na zasadzie warunków ustalonych w umowie agencyjnej. Nie bierze odpowiedzialności za należyte i zgodne z programem wykonanie imprezy a jedynie jest odpowiedzialny za rzetelną sprzedaż imprezy w oparciu o informacje, jakie otrzymał od organizatora.

Modele ekonomiczne działalności biur podróży Różnice w modelach biznesowych pomiędzy biurami turystyki czasu wolnego (klienci indywidualni) i biurami obsługującymi segment biznesu (grupy zorganizowane, incentivowe, biznesowe, konferencyjne) dotyczą m. in. : - wrażliwość popytu na ceny, konkurencji w sektorze, konieczność stosowania innych instrumentów marketingu.

Dystrybucja produktu turystycznego • Dystrybucja – to wszystkie czynności związane z pokonywaniem różnic, które występują pomiędzy obszarem produkcji a konsumpcją. Do dystrybucji zaliczamy m. in. transport, magazynowanie, konserwację itd. Planowanie dystrybucji polega na określeniu liczby i rodzaju ogniw pośredniczących w dystrybucji oraz określeniu zadań jakie stoją przed jej uczestnikami. • Kanał dystrybucji – to podstawowe pojęcie teorii dystrybucji. Jest to droga pokonywana przez produkt od producenta do odbiorcy.

Kanały dystrybucji = łańcuch dostaw produktu turystycznego

Główni operatorzy GDS

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 5) Struktura organizacyjna i ü dominujący rodzaj turystyki w gminie, finanse przedsiębiorstw ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i turystycznych maksymalizacji dochodów budżetowych z tego tytułu.

Struktury organizacyjne można analizować i oceniać ze względu na różnorodne kryteria. Jednym podstawowych kryteriów jest rozpiętość kierowania. Rozpiętość kierowania jest to ilość komórek organizacyjnych bezpośrednio podległych wyższemu szczeblu hierarchicznemu. W zależności od kształtowania się tego kryterium możemy wyróżnić strukturę smukłą i płaską. W strukturze smukłej istnieje wiele szczebli zarządzania, rozpiętość kierowania jest mała, komórki są niewielkie, za to duża ilość menedżerów różnego stopnia. W strukturze płaskiej jest niewiele szczebli zarządzania, rozpiętość kierowania jest duża a komórki organizacyjne są o wiele bardziej liczne niż w strukturze wysmukłej. W sposób graficzny obie sytuacje przedstawiono na rysunku 6. 1. Przyjęcie w organizacji określonego typu struktury uzależnionego jest różnymi czynnikami. Plusami strategii smukłej są: możliwość dokładnej i bieżącej kontroli pracy podwładnych a w tym bezpośrednie oddziaływanie menedżera na pracownika. W tego typu strategii pracownik ma też duże możliwości awansu pionowego. Minusy to długi przepływ informacji i możliwości ich zniekształcenia. Struktura ta nie dostosowuje się szybko do zmian i a przykładowo w razie choroby lub niekompetencji jednego z menedżerów, w łańcuchu następuje przerwa i trudności są w dostosowaniu się organizacji do nowej sytuacji. Plusami struktury płaskiej jest duża samodzielność pracowników. Minusem zaś może być to, że pracownik, który nie jest odpowiednio przygotowany do podejmowania decyzji może podejmować działania nie zawsze zgodne z celami organizacji. W większości sytuacji struktura wysmukła jest kosztowniejsza niż płaska. Obecnie istnieje tendencja do spłaszczania struktur organizacyjnych i zmniejszenia ilości szczebli pośrednich. Wybór optymalnej rozpiętości zarządzania jest trudny a kryteria wyboru nie są jednoznaczne.

Struktura liniowa - rys. 2. Jest to najstarszy rodzaj powiązań w organizacji opisana między innymi w Biblii (setnik, dziesiętnik). Podstawą jej budowy jest zasada jedności rozkazodawstwa. Menedżer odpowiada za całokształt działania kierowanej przez siebie komórki. Podwładny ma tylko jednego przełożonego od którego odbiera polecenia. Linia jest zarówno drogą służbową do przesyłania poleceń, dyrektyw jak też kanałem władzy i delegacji kompetencji. W tego typie struktury istnieje dominacja myślenia hierarchicznego. Jest to struktura sztywna a menedżerowie muszą znać szeroki wachlarz problemów. W zasadzie brak jest specjalizacji funkcji kierowniczych. W przypadku braku chociażby jednego z menedżerów w łańcuchu przekazywania poleceń następują przeważnie zakłócenia w funkcjonowaniu organizacji. Dlatego też niekiedy, w szczególnie ważnych sytuacjach, np. stan wojenny, energetyka, loty kosmiczne, każdy z menedżerów ma swojego dublera. Zaletami struktury liniowej są: prostota, precyzja, określenia władzy odpowiedzialności oraz stworzenie warunków do szybkiego podejmowania decyzji i egzekwowania ich realizacji. Struktura sztabowo-liniowa - rys. 6. 3. Występuje tu podobnie jak w strukturze liniowej zasada jedności rozkazodawstwa. Dodatkową istotną cechą jest stworzenie specjalistycznego wsparcia dla zarządzania poprzez stworzenie komórek sztabowych. Menedżer podejmuje decyzje i odpowiada za funkcjonowanie organizacji. Natomiast komórka sztabowa między innymi: zbiera informację, przygotowuje decyzje, daje rekomendacje, prowadzi prace prognostyczne. Niekiedy komórka sztabowa w całości przygotowuje decyzje, włącznie z opracowaniem odpowiednich aktów prawnych. Jednak decyzje o wprowadzeniu decyzji musi podjąć odpowiedni liniowy menedżer. W strukturze sztabowo-liniowej komórka sztabowa może być ulokowana w następujący sposób: przy najwyższym kierownictwie organizacji, przy niższych szczeblach kierownictwa, uniwersalnie jako komórka spełniająca usługi doradcze dla wszystkich szczebli np. radca prawny.

Struktura funkcjonalna - rys. 6. 4. Struktura powstaje między innymi na skutek przekształcenia struktury sztabowo-liniowej. W tego typu strukturze następuje uchylenia zasady jedności rozkazodawstwa. Podwładny posiada kilku menedżerów a więc jest realizowana zasada wielostronnego podporządkowania. Każdy z nich jest odpowiedzialny za pewien fragment funkcjonowania organizacji. Komórki organizacyjne wykształciły się na zasadzie specjalizacji. Plusem tej struktury jest powierzenie kierowania specjalistą w danej dziedzinie. Minusem i bardzo duża trudnością w zarządzaniu jest konieczność koordynacji podejmowanych przez wiele osób decyzji. Zasada wielostronnego podporządkowania wymaga współpracy różnych menedżerów. W sytuacji braku takiej współpracy pojawiają się trudno rozwiązywalne konflikty. Struktura ta w praktyce jest stosowana w dość wąskim zakresie. Struktura macierzowa - rys. 6. 5. Struktura ta uważana jest za nowoczesną a zarazem bardzo trudną do stosowania w praktyce. Struktura macierzowa zbudowana jest z kolumn i wierszy. Najczęściej w kolumnach są umieszczone często powtarzalne funkcje zaś w wierszach nietypowe, zmieniające się określone zadania. W strukturze macierzowej pracownik ma dwóch szefów, czyli stosowane jest zasada podwójnego podporządkowania. Dlatego też struktura ta jest często określana terminem "system wielokrotnego podporządkowania" a sam schemat jako dwuwymiarową strukturę organizacyjną. Struktury macierzowe zastosowano po raz pierwszy w przemyśle lotniczym i kosmicznym. Rząd, który zamawiał prace badawcze i projektowe postawił warunek, że każde z zadań musi mieć szefa odpowiedzialnego wobec rządu na przebieg prac i uzyskane rezultaty. Dlatego ustanowiono osobę, która byłaby odpowiedzialna wraz z menedżerami wcześniej powołanymi działów i pionów. To rozwiązanie przekształciło się następnie w strukturę macierzową. Zaletami struktur tego typu jest połączenie cech struktur funkcjonalnych i liniowych a więc wsparcie merytoryczne menedżerów w realizacji zadań możliwość całościowego rozpatrzenia i kierowania projektem, skróceniem kanałów przepływu informacji, względna równość obszarów zadaniowych, elastyczność. Wadami są: odejście od zasady jednoosobowego rozkazodawstwa, możliwość konfliktów kompetencyjnych pomiędzy menedżerami z racji podwójnej podległości pracowników, jak też kosztowna we wdrożeniu.

. Przedstawiona jest ona na rys 6. 6. podstawy teoretyczne")

Struktura funkcjonalna typu U (uniwersalna). Przedstawiona jest ona na rys 6. 6. podstawy teoretyczne oparte są na omówionej poprzednio strukturze funkcjonalnej. Oliver Williamson [cyt. za R. Griffinem, s. 376] nazwał ją mianem struktury typu U od unitary structure (struktura unitarna, jednolita, spójna, uniwersalna). W tym rozwiązaniu poszczególne piony tworzone są w wydziałach funkcjonalnym np. gospodarki zasobami kadrowymi, marketingu, logistyki, produkcji. Zachowana jest tu jednolitość rozkazywania. Funkcję koordynatora pełni najczęściej menedżer naczelny np. dyrektor generalny lub wyznaczona przez niego osoba. Funkcjonalne zorganizowanie oznacza przede wszystkim poziome podzielenie zintegrowanego procesu na wyspecjalizowane jednostki operacyjne. Jednostki te są jednorodne, w zakresie realizacji, w swoich umiejętnościach. W strukturze tej żaden z pionów funkcjonalnych nie może istnieć samodzielnie. Muszą one ze sobą współpracować. Jednak coraz częściej organizacje współdziałają nie z pionem w swojej macierzystej organizacji lecz z wyspecjalizowanymi funkcjonalnymi oddzielnymi organizacjami np. w zakresie obsługi prawnej, prowadzenia finansów, organizacji wypoczynku, obsługi medycznej Struktura konglomenratowa typu H (holdnig) przedstawiona na rys. 6. 7. Jest to struktura organizację składającą się z szeregu niepowiązanych ze sobą jednostek. Forma ta została po raz pierwszy zastosowana w organizacjach holdingowych. Struktura ta jest oparta w sposób luźny na grupowaniu stanowisk pracy według wyrobów. Każda organizacja lub pion w organizacji kierowania jest przez generalnego dyrektora. Generalny dyrektor oceniany jest za wyniki ekonomiczne podległej mu organizacji i działa niezależnie od pozostałych. Przykładowo jedna organizacja zajmuje się produkcją samochodów a druga powiązana z nią jest bankiem, następnie to stocznia okrętowa i tak dalej. Struktura ma ona swoich przeciwników. I tak M. Porter [s. 43], na podstawie przeprowadzonych badań uważa, że organizacja które przyjęły tę strukturę osiągają słabe lub średnio wyniki finansowe. Zarządzanie taką strukturą jest złożone. Trudno jest też porównać między sobą takie organizacje.

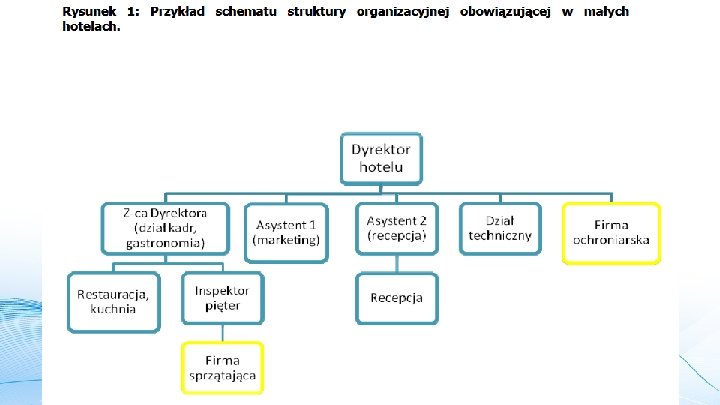

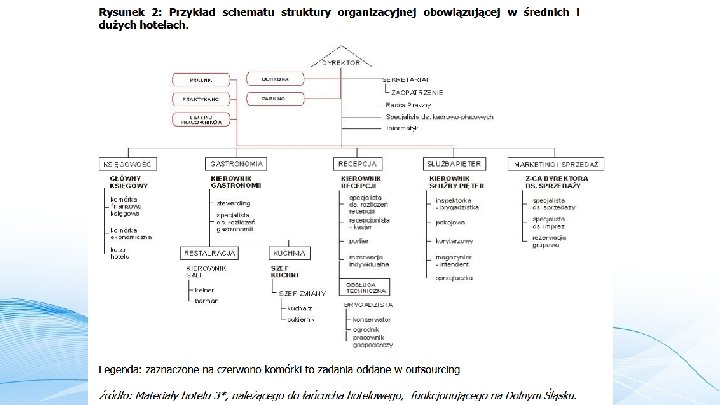

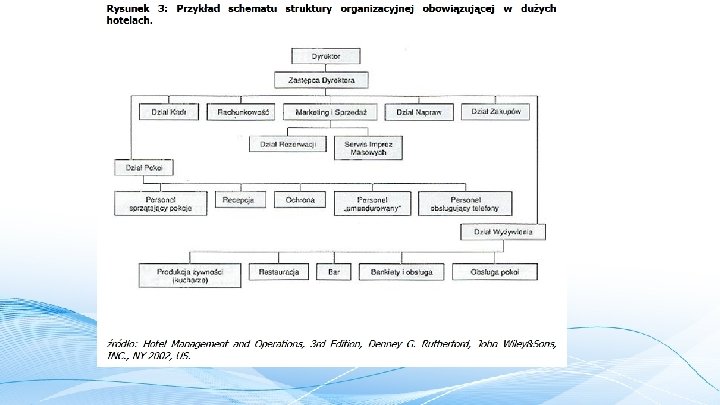

Struktura organizacyjna hotelu Przyjęcie określonego typu struktury organizacyjnej przez hotel uzależnione jest od wielu czynników. Podstawowe to: 1. wielkości przedsiębiorstwa - mały rodzinny obiekt, mający kilkanaście pokoi i mała sala restauracyjna - nie musi mieć rozbudowanej struktury organizacyjnej. Najczęściej pracuje w nim kilka osób (np. jest to biznes rodzinny), wykonujących różne funkcje w zależności od potrzeb; drugi koniec skali w tym kryterium to duże hotele kongresowe mające blisko 1000 pokoi i olbrzymie centra kongresowe. Tu schemat organizacyjny jest wielopoziomowy i bardzo rozbudowany. Pojawiają się komórki kontrolne zlokalizowane na różnych poziomach schematu. Główne piony na schemacie pozostają takie same, jak w przypadku hoteli małych, są one jednak znacznie bardziej rozbudowane; 2. charakteru i zakresu jej działalności - jeżeli właściciel hotelu nie prowadzi żadnej innej działalności poza hotelowej - schemat hotelu musi zawierać wszystkie komórki niezbędne do prawidłowego funkcjonowania; Jeżeli hotel to tylko jeden z kilku (wielu) profili działalności firmy - niektóre komórki nie występujące w schemacie hotelu mogą być zlokalizowane np. w centrali firmy (chodzi m. in. o księgowość czy zaopatrzenie); 3. standardu i zakresu świadczonych usług przez poszczególne części struktury organizacyjnej - wysoka jakość usług wymaga od hotelarza bezustannego wyprzedzania oczekiwań usługobiorców (np. w hotelu siedmiogwiazdkowym Burj al Arab – słynna 321 metrowa budowla w kształcie żagla nad Zatoką Arabską - każdy gość apartamentu ma do dyspozycji indywidualną obsługę 24 godziny na dobę, w hotelu nawet 4* możliwości obiektu są zdecydowanie bardziej ograniczone, hotel 7* Burj al-Arab posiada 202 pokoje, które w 2006 r. obsługiwał 1200 -osobowy personel, dla tego hotelu wskaźnik zatrudnienia/ na pokój wynosił około 6 osób, gdzie w hotelu Mercure 4* przy 300 pokojach pracowało 135 osób, czyli wskaźnik wynosi 0, 45 osoby).

komórki podstawowe – realizują")

Struktura organizacyjna hotelu Komórki organizacyjne w zakładach hotelarskich dzielimy na: 1)komórki podstawowe – realizują główne zadania (są to działy eksploatacyjne, recepcja, służba pięter, dział gastronomii), 2) komórki pomocnicze – świadczą usługi na rzecz komórek podstawowych, np. dział transportu, naprawczy, hotelowy pion techniczny, itp. , 3) komórki funkcjonalne i administracyjne – pomagają w kierowaniu hotelem, np. działy: finansowy, planowania, kadr, marketingu, zaopatrzenia, itp. , 4)komórki socjalne – świadczą usługi na rzecz pracowników.

komórki podstawowe – realizują")

Struktura organizacyjna hotelu Komórki organizacyjne w zakładach hotelarskich dzielimy na: 1)komórki podstawowe – realizują główne zadania (są to działy eksploatacyjne, recepcja, służba pięter, dział gastronomii), 2) komórki pomocnicze – świadczą usługi na rzecz komórek podstawowych, np. dział transportu, naprawczy, hotelowy pion techniczny, itp. , 3) komórki funkcjonalne i administracyjne – pomagają w kierowaniu hotelem, np. działy: finansowy, planowania, kadr, marketingu, zaopatrzenia, itp. , 4)komórki socjalne – świadczą usługi na rzecz pracowników.

Jak prowadzić dokumentację finansowo – księgową? • • • Wyróżniamy następujące formy dokumentów finansowoksięgowych w przedsiębiorstwach: BILANS RACHUNEK ZYSKÓW I STRAT RACHUNEK PRZEPŁYWÓW PIENIĘŻNO – GOTÓWKOWYCH CASH FLOW

")

BILANS • Bilans przedsiębiorstwa pokazuje stan majątku na określony dzień (najczęściej ostatni dzień roku) w podziale na AKTYWA (czyli to co firma ma) i PASYWA (to co firma jest winna innym). Konstrukcja bilansu warunkuje równość aktywów i pasywów. Przykładowe pozycje bilansu

BILANS A K TY W A P A S Y W A MAJĄTEK TRWAŁY o Budynki i budowle o Środki transportowe o Maszyny i urządzenia o Wartości niematerialne i prawne (marka firmy, patenty) o Należności długoterminowe KAPITAŁ (FUNDUSZ) WŁASNY o Udziały lub akcje o Wartość netto MAJĄTEK OBROTOWY o Materiały i towary o Zapasy o Należności krótkoterminowe o Gotówka ZOBOWIĄZANIA o Kredyt w banku o Zobowiązani wobec dostawców, kontrahentów, pracowników

Rachunek zysków i strat • Rachunek zysków i strat przedstawia wszystkie najważniejsze zdarzenia finansowe w firmie wpływające na zwiększanie przychodów lub kosztów

Rachunek zysków i strat Ramka 5. 6. Przykładowy rachunek zysków i strat przedsiębiorstwa Wyszczególnienie Wartość (w złoty) Przychody ze sprzedaży towaru X Przychody ze sprzedaży towaru Y 400 000 200 000 KOSZTY W tym: Amortyzacja maszyn i urządzeń Zużycie materiałów i energii Wynagrodzenia Ubezpieczenia społeczne Usługi obce ZYSK (STRATA) BRUTTO PODATEK DOCHODOWY ZYSK NETTO 80 000 100 000 200 000 50 000 120 000 22 800 97 200 RACUNEK ZYSKÓW I STRAT sporządzony na dzień …………. . roku.

Rachunek zysków i strat nie zawsze wskazuje zgodny z rzeczywistą chwilą stan środków pieniężnych w firmie. Należności lub zobowiązania księgowane są w momencie ich powstania i mogą się różnić od faktycznego czasu ich uregulowania. Rachunki mogą przecież przedsiębiorstwa uregulować z opóźnieniem. Dlatego też w celu uzyskania informacji o aktualnym stanie płynności finansowej firmy tworzony jest Rachunek przepływów pieniężnych i gotówkowych - CASH FLOW Wyszczególnienie Wartość (w zł) Gotówka w kasie i na rachunkach firmy z poprzednich miesięcy 1000 Przychód ze sprzedaży: - zapłata za fakturę z maja za sprzedaż towaru X - zapłata za fakturę z czerwca za sprzedaż towaru Y Zapłata za czynsz w czerwcu Zapłata za rachunki za energię w maju 400 600 - 300 - 650 Gotówka końcowa 1050 Rachunek przepływów pieniężnych i gotówkowych - CASH FLOW przedsiębiorstwa (czerwiec 2006)

Przychody, koszty, zyski czyli jak zarządzać firmą, aby wyjść na swoje. . Rodzaje kosztów i przychodów przedsiębiorstwa: • Koszt całkowity (total cost – TC) – to suma kosztów stałych i zmiennych • Koszty stałe (fixed cost- FC) – koszt ponoszony przez przedsiębiorstwo niezależnie od wielkości produkcji • Koszty zmienne (variable cost – VC) – koszt, który zmienia się wraz ze zmianą ilości produkcji, a więc wraz ze zmianą nakładu zmiennych czynników produkcji. • Koszt marginalny (krańcowy) (marginal cost –MC) – przyrost kosztu całkowitego spowodowany zwiekszeniem produkcji o jednostkę. • MC=ΔTC / ΔQ • Przeciętny koszt stały (averadge fixed cost – AFC)- koszt stały przypadający na jednostkę produktu. AFC= FC / Q • Przeciętne koszty zmienne(average variable cost – AVC) – koszt przeciętny przypadający na jednostkę produkcji AVC = VC / Q • Przeciętny koszt całkowity (average total cost – AC) – koszt całkowity przypadający na jednostkę produktu ATC = TC/ Q • • • Utarg całkowity (przychód) – wpływy firmy ze sprzedaży towarów i usług Utarg krańcowy – przyrost utargu całkowitego uzyskany w skutek zwiększenia produkcji(lub sprzedaży) o jednostkę. Zysk całkowity = utarg całkowity – koszty całkowite

Jaką wielkość produkcji wybiera przedsiębiorstwo? Zasada podejmowania decyzji produkcyjnych przez przedsiębiorstwa odbywa się poprzez wyznaczenie następujących wskaźników: 1. Próg rentowności, umożliwiający osiąganie zysku: utarg całkowity > kosztu całkowitego 2. Optimum techniczne, kiedy produkcja wytwarzana jest po najniższych kosztach: koszt marginalny = koszt przeciętny całkowity 3. Optimum ekonomiczne, kiedy wielkość produkcji zapewnia przedsiębiorstwu osiąganie maksymalnego zysku : utarg marginalny = koszt marginalny

Zadanie Jak następujące wydarzenia wpłynęły na poziom kosztów zmiennych i stałych w firmie turystycznej sprzedającej wycieczki „Very Nice Holiday for Everyone”, a) zarząd biura podjął decyzje o wzroście pensji pracowników z działu sprzedaży, marketingu i finansów, b) obniżył się czynsz za wynajem ziemi i budynków, płacony przez biuro podróży, c) nastąpił wzrost cen ubezpieczeń OC, d) pod wpływem nacisków Ministerstwa Sportu i Turystyki nastąpił wzrost minimalnych stawek wynagrodzenia pilotów wycieczek współpracujących z biurem, e) biuro podwoiło wydatki na reklamę.

m. in. ZUS, - podatek")

• PODATKI - podatek od płac + (narzuty) m. in. ZUS, - podatek od zysku, - podatki lokalne, - podatki pośrednie (VAT, akcyza)

P O D A T K I O D P Ł A C (podatki dochodowe) Podatki dochodowe są obciążeniem ciążącym na osobach zaangażowanych w proces prowadzenia (świadczenia) działalności gospodarczej. Podmiotowo dotyczą więc właścicieli czynników wytwórczych (kapitału) oraz pracowników. Przedmiotem płaconych podatków jest osiągany dochód przez właścicieli przedsiębiorstw turystycznych lub ich pracowników.

P O D A T K I O D P Ł A C (podatki dochodowe) RODZAJE PODATKÓW: Wśród podatków związanych z prowadzeniem działalności w zakresie turystyki należy wymienić: - podatki uproszczone, płacone w formie karty podatkowej lub ryczałtu, - podatki płacone na zasadach ogólnych, dotyczące osób fizycznych i prawnych.

Ryczałt od przychodów ewidencjonowanych DLA KOGO? Przedsiębiorcy (osoby fizyczne, a także spółki cywilne i jawne osób fizycznych) mogą płacić w danym roku podatkowym ryczałt o ile w roku poprzednim: a) uzyskali przychody z tej działalności, prowadzonej wyłącznie samodzielnie, w wysokości nieprzekraczającej 250 tys. EUR, lub b) uzyskali przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty 250 tys. EUR,

20% przychodów osiąganych w zakresie")

Ryczałt od przychodów ewidencjonowanych Przykłady z 2018 roku: 1) 20% przychodów osiąganych w zakresie wolnych zawodów, 2) 17 % przychodów ze świadczenia usług: - hoteli (PKWi. U grupa 55. 1), świadczonych przez obiekty noclegowe turystyki oraz inne miejsca krótkotrwałego zakwaterowania (PKWi. U grupa 55. 2), - parkingowych (PKWi. U 63. 21. 24), - przez organizatorów turystyki (PKWi. U 79. 12. 1), - przez agentów i pośredników turystycznych w zakresie rezerwacji zakwaterowania, rejsów wycieczkowych i wycieczek zorganizowanych (PKWi. U 79. 11. 2), - związanych z promowaniem turystyki (PKWi. U 79. 90. 11. 0), - w zakresie informacji turystycznej (PKWi. U 79. 90. 12. 0), - przez pilotów wycieczek i przewodników turystycznych (PKWi. U 79. 90. 20. 0) wynajmu i dzierżawy: – samochodów osobowych i furgonetek, bez kierowcy (PKWi. U 77. 11. 10. 0), – pozostałych pojazdów samochodowych (z wyłączeniem motocykli), bez kierowcy (PKWi. U 77. 12. 1), – środków transportu wodnego bez załogi (PKWi. U 77. 34. 10. 0), – środków transportu lotniczego bez załogi (PKWi. U 77. 35. 10. 0), – pojazdów szynowych (bez obsługi) (PKWi. U 77. 39. 11. 0), – kontenerów (PKWi. U 77. 39. 12. 0), – motocykli, przyczep kempingowych i samochodów z częścią mieszkalną, bez kierowcy (PKWi. U 77. 39. 13. 0), 3) 8, 5 %: przychodów z działalności usługowej, w tym przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1, 5 %, z zastrzeżeniem pkt 1, 2, 4 i 5 oraz załącznika nr 2 do ustawy, przychodów ze świadczenia usług związanych z działalnością ogrodów botanicznych i zoologicznych oraz obszarów i obiektów ochrony przyrody (PKWi. U 91. 04. 1), 4) 5, 5%: uzyskanej prowizji z działalności handlowej w zakresie sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaków opłaty skarbowej, znaczków pocztowych, żetonów i kart magnetycznych do automatów, 3, 0% przychodów: z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1, 5%,

Ryczałt od przychodów ewidencjonowanych W zakresie rozliczeń oraz obowiązków sprawozdawczych podatnicy obowiązani są: - w ciągu roku podatkowego co miesiąc obliczać kwotę podatku i dokonywać jej wpłaty na rachunek urzędu skarbowego właściwego wg miejsca zamieszkania podatnika w terminie do 20 dnia następnego miesiąca, a za miesiąc grudzień – w terminie złożenia zeznania; Podatnicy mogą - pod warunkami, o których mowa w art. 21 ust. 1 b i 1 c ustawy - obliczać podatek i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca po upływie kwartału, za który ryczałt ma być opłacony, a za ostatni kwartał roku podatkowego – w terminie złożenia zeznania; - złożyć w urzędzie skarbowym, właściwym według miejsca zamieszkania, zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych - w terminie do dnia 31 stycznia następnego roku (PIT 28). Zgodnie z art. 12 Ordynacji podatkowej, jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy. W pierwszej kolejności podatek ulega obniżeniu o kwotę zapłaconej składki na

Karta podatkowa jest uproszczoną, zryczałtowaną formą płacenia podatku dochodowego przez osoby fizyczne i spółki cywilne prowadzące niektóre rodzaje działalności usługowej, handlowej, transportowej, usługowo-wytwórczej, rozrywkowej, gastronomicznej. Podatek w formie karty podatkowej w 2015 roku mogą m. in. opłacać: - osoby świadczące usługi hotelarskie polegające na wynajmie pokoi gościnnych i domków turystycznych (w tym także wydające gościom posiłki), jeżeli łączna liczba pokoi (w tym także w domkach turystycznych) nie przekracza 12; stawka miesięczna wynosi od 61 zł w miejscowościach do 5 000 mieszkańców do 446 zł w miejscowościach powyżej 20 000 mieszkańców, a usługodawcy nie mogą zatrudniać więcej niż 2 pracowników lub 2 pełnoletnich członków rodziny, nie wyłączając małżonka, - prowadzący parkingi (przy stawce 6, 40 zł miesięcznie za jedno stanowisko do max 140 miejsc), - prowadzący przewozy pasażerskie z wykorzystaniem ludzkiej i zwierzęcej siły pociągowej (124 zł miesięcznie) - prowadzący działalność gastronomiczną bez sprzedaży napojów o zawartości powyżej 1, 5 % alkoholu (od 405 zł miesięcznie, bez zatrudniania pracowników), - osoby świadczące usługi w zakresie sprzedaży posiłków domowych w mieszkaniach w zależności od liczby posiłków od 370 do 586 zł w miejscowościach do 25 000 mieszkańców)

Karta podatkowa Podatnicy prowadzący działalność opodatkowaną w formie karty podatkowej są zwolnieni od obowiązku prowadzenia ksiąg, składania zeznań podatkowych oraz wpłacania zaliczek na podatek dochodowy. Podatnicy ci są jednak obowiązani wydawać na żądanie klienta rachunki i faktury, o których mowa w odrębnych przepisach, stwierdzające sprzedaż wyrobu, towaru lub wykonanie usługi, oraz przechowywać w kolejności numerów kopie tych rachunków i faktur w okresie pięciu lat podatkowych, licząc od końca roku, w którym wystawiono rachunek lub fakturę. Wysokość stawki karty podatkowej zależy od kilku czynników, m. in. : rodzaju prowadzonej działalności, rozmiaru tej działalności, w tym liczby zatrudnionych pracowników, oraz liczby mieszkańców miejscowości, w której działalność ta będzie wykonywana.

P O D A T K I O D P Ł A C • W roku 2007 obowiązywały 3 stawki podatku dochodowego: 19, 30 i 40%. W 2007 roku progi podatkowe były na poziomie: 43. 405 zł i 85. 528 zł. Kwota zmniejszająca podatek w pierwszym przedziale skali wyniosła 572, 54 zł. • W 2008 roku wzrosły progi podatkowe do poziomu: 44. 490 zł i 85. 528 zł. • Dwustopniowa skala podatkowa ze stawkami 18% i 32% została wprowadzona od 2009 r. Obowiązuje jeden próg

P O D A T K I O D P Ł A C

Zeznania podatkowe P O D A T K I O D P Ł A C Ustawa przewiduje (art. 45), iż po zakończeniu roku podatkowego - w terminie do dnia 30 kwietnia roku następnego (zgodnie z art. 12 Ordynacji podatkowej, jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy) - podatnicy podatku dochodowego są obowiązani składać urzędom skarbowym zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym. Podatnicy składają następujące zeznania: PIT-36 – składają podatnicy, którzy uzyskali przychody (dochody) opodatkowane na ogólnych zasadach przy zastosowaniu skali podatkowej i nie wypełniają zeznania PIT-37. Formularz ten przede wszystkim składają podatnicy, którzy prowadzili pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej opodatkowane według skali podatkowej, a także uzyskali dochody z zagranicy, PIT-36 L – składają podatnicy, którzy prowadzili pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej opodatkowane 19% podatkiem na zasadach określonych w art. 30 c ustawy. Formularz ten jest przeznaczony wyłącznie dla podatników rozliczających się indywidualnie, PIT-37 – składają podatnicy, którzy uzyskali przychody, opodatkowane na ogólnych zasadach według skali podatkowej, wyłącznie ze źródeł położonych na terytorium RP, za pośrednictwem płatników, i nie prowadzili pozarolniczej działalności gospodarczej opodatkowanej na ogólnych zasadach przy zastosowaniu skali podatkowej oraz działów specjalnych produkcji rolnej. Obowiązek złożenia zeznania nie dotyczy podatników, którym rocznego obliczenia podatku dokonał płatnik, PIT-38 – składają podatnicy, którzy uzyskali przychody opodatkowane 19% podatkiem na zasadach określonych w art. 30 b ustawy (np. z odpłatnego zbycia papierów wartościowych),

PODATEK LINIOWY • Podatek liniowy w stawce 19%, kiedy warto? Istnieje prosta wstępna metoda weryfikacji opłacalności podatku liniowego. Jeżeli dochód podatnika po odliczeniu składek ZUS jest w roku mniejszy niż kwota stanowiąca granicę I i II przedziału skali podatkowej (od 2009 r. : 85'528 zł), powiększona dodatkowo o kwotę wolną od podatku (w 2015: 3'091 zł), wówczas na pewno podatek liniowy się nie opłaca.

PODATKI OD PŁAC • Stawki podatku dochodowego od osób prawnych, choć sięgające przed dziesięciu laty 40%, były sukcesywnie zmniejszane. • Od 1 stycznia 2004 r. obowiązuje korzystna stawka 19%, która pozwala na znacznie tańsze inwestowanie. Dla małych podatników od 1 stycznia 2017 roku obowiazuje stawka 15%. Według ustawy o CIT, za małego podatnika uznaje się podmiot, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym kwoty wyrażonej w złotych odpowiadającej równowartości 1, 2 mln euro. • Podatek dochodowy od osób prawnych jest nierozerwalnie związany z prowadzeniem rachunkowości na zasadach określonych w ustawie z 29 września 1994 r. o rachunkowości (t. jedn. Dz. U. z 2002 r. , Nr 76, poz. 694 z późn. zm. ), toteż zasady te mają bardzo istotny wpływ na ostateczny wymiar podatku dochodowego.

P O D A T E K O D Z Y S K U Podatek od zysków kapitałowych objął wszystkie formy oszczędzania i inwestowania z dniem 1 stycznia 2004 r. Szczegółowo dotyczy posiadaczy oszczędności w lokatach, funduszach inwestycyjnych i akcjach, jeśli tylko osiągnęli zyski. Od lokat i funduszy inwestycyjnych instytucje finansowe pobierają podatek bezpośrednio z rachunków bankowych. Inwestorzy giełdowi muszą rozliczać się sami, obliczając wysokość ewentualnego podatku na podstawie dokumentów przesłanych przez biuro

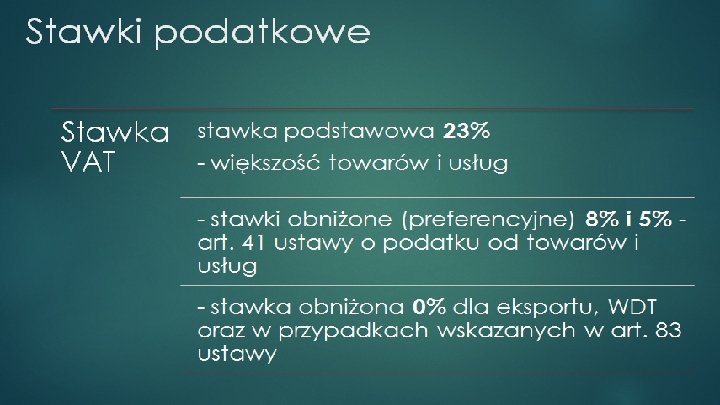

= w Polsce podatek od towarów i usług Wartość")

PODATEK VAT (od wartości dodanej) = w Polsce podatek od towarów i usług Wartość dodana jest to różnica wartości produktu i wartości zużytych do jego produkcji dóbr pośrednich, które przedsiębiorstwo kupiło od innych producentów.

DEKLARACJA VAT-R

Kalkulacja imprezy Elementy składowe ceny imprezy turystycznej: • koszt zamówionych świadczeń (koszty stałe i zmienne związane z samym faktem organizacji imprezy); • stawka akwizycyjna dla agenta (występuje tylko przy sprzedaży produktu poprzez sieć agencyjną); • marża biura podróży (narzut do kosztów świadczeń występujących w imprezie); • podatki (podatek od towarów i usług – VAT)

PROGRAM WYCIECZKI TRASA: Kazimierz Dolny – Kozłówka – Zamość DATA: 08 -09. 06. 2007 LICZBA OSÓB 40 +1+1 PROGRAM: Dzień pierwszy 6. 00 – wyjazd z Warszawy 8. 30 -11. 30 - zwiedzanie Kazimierza Dolnego lokalnym przewodnikiem. W planie zwiedzanie m. in. zabytkowy rynek, Kościół Farny, Wzgórze Zamkowe, Baszta, Góra Krzyżowa. 12. 30 – zwiedzanie Muzeum Zamojskich w Kozłówce, uważane za jedno z najpiękniejszych wnętrz pałacowych w Polsce. W planie zwiedzania zespół pałacowo- parkowy, Kaplica Pałacowa, Galeria Sztuki Socrealizmu, Powozownia. 19. 00 – Przyjazd do Zamościa, kolacja w znakomitej restauracji hotelu Zamojski, nocleg. Dzień drugi 9. 00 – 10. 00 – śniadanie, pakowanie bagaży do autokaru 10. 00 – 14. 00 – zwiedzanie Zamościa (z lokalnym przewodnikiem). W planie zwiedzania: rynek staromiejski, ratusz, arsenał, katedra. 14. 00 - 16. 00 – obiad w Restauracji SMAKOSZ przy rynku staromiejskim 16. 00 - wyjazd w kierunku Warszawy

� Kalkulacja kosztów imprezy NOCLEGI MIEJSCOWOŚĆ Ilość miejsc � WYŻYWIENIE � PROGRAM Cena m. w dwójce Razem m. w dwójce Dopłata do jedynki Razem dopłata RAZEM noclegi � KOSZT MIEJSC BEZPŁATNYCH OBIADY Ilość Cena Razem KOLACJE Ilość RAZEM razem RAZEM wyżywienie MIEJSCOWOŚĆ Cena • KALKULACJA KOSZTÓW PILOTA Nazwa programu Cena na osobę noclegi wyżywienie program dojazd wynagrodzenia RAZEM program na osobę ŚWIADCZENIA cena Il. os. bezpłatnych KOSZT na osobę RAZEM • KOSZT NA OSOBĘ Miejsce w NOCLEGI WYŻYWIENIE PROGRAM TRANSPORT PILOT BEZPłATNE RAZEM KOSZT NA Dopłata do