OPSYON FYATLARININ DUYARLILIININ LLMES aatay ORUN OPSYON FYATINI

")

Delta, opsiyonun üzerine yazıldığı, dayanak varlığın fiyatının birim değişmesi durumunda, opsiyonun")

∆C c = ----∆S c = N(d 1) 0 < c")

=")

+ (r+δ 2/2) T d 1 = --------------δ√T d 1 = 0. 325")

")

Gamma, varlığın fiyatındaki değişmeler sonucu, opsiyon deltasında oluşabilecek değişiklikleri ölçer. Başka bir")

=")

")

Vega, hisse senedinin dalgalanma oranında meydana gelen birimlik değişimin, opsiyonun fiyatını nasıl")

=")

+ (r+δ 2/2) T d 1 = --------------δ√T ∆C S √T N’(d 1)")

")

Rho, risksiz faiz oranlarındaki değişkenliğe bağlı olarak, opsiyon fiyatında meydana gelecek değişikliği")

=")

+ (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1")

")

Theta, opsiyonun vadesine bağlı olarak, opsiyonun fiyatındaki değişim oranıdır. 32")

- Slides: 36

OPSİYON FİYATLARININ DUYARLILIĞININ ÖLÇÜLMESİ Çağatay ORÇUN

OPSİYON FİYATINI ETKİLEYEN FAKTÖRLER l l l 2 Dayanak Varlığın Piyasa Fiyatı, Opsiyonun Kullanım Fiyatı, Vade Bitimine Kadar Olan Süre, Dayanak Varlık Fiyatının Volatilitesi, Risksiz Faiz Oranı.

Opsiyon fiyatlarının duyarlılığı; Delta, Gamma, Vega, Rho ve Theta ölçütleri ile hesaplanmaktadır. 3

DELTA ( )

DELTA ( ) Delta, opsiyonun üzerine yazıldığı, dayanak varlığın fiyatının birim değişmesi durumunda, opsiyonun fiyatında oluşabilecek değişimi ölçer. 5

DELTA ( ) ∆C c = ----∆S c = N(d 1) 0 < c < 1 6

ÖRNEK-1 X A. Ş. hisse senedine bağlı bir alım opsiyonunda; Piyasa fiyatı (S) = 85 TL Kullanım fiyatı (K) = 100 TL Vadeye kalan süresi = 1 yıl Getirilerin standart sapması = %50 ise; Risksiz faiz oranı (r) = %20 Satın Alma Opsiyonunun Deltası ( ) nedir ? 7

In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T d 1 = 0. 325 c = 0. 6274 9 N(d 1) = 0. 6274

ÖRNEK-2 Örneğin $/TL paritesi üzerine yazılmış bir opsiyonda, $/TL = 3, 8 iken; prim = 0, 25 $/TL, parite $/TL = 4 iken ise prim = 0, 32 $/TL oluyorsa opsiyonun deltası ( ) ? C (0, 32 – 0, 25) c = -------------- = 0, 35 S (4, 00 – 3, 80) 10

DELTA DEĞERİ 11

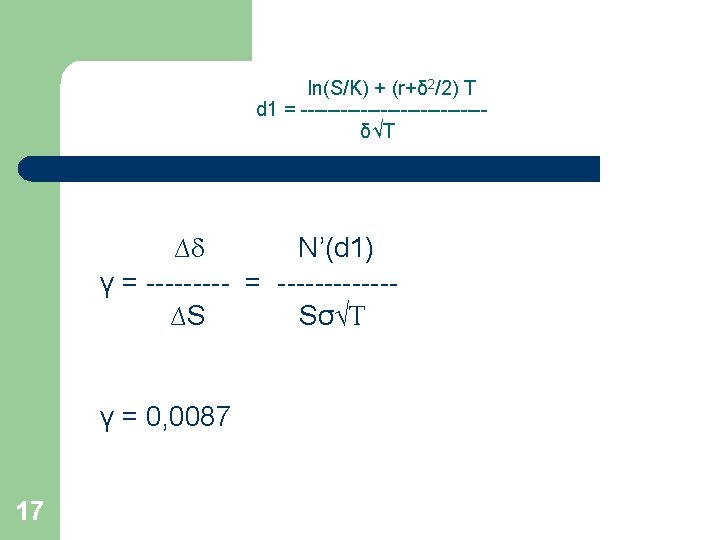

GAMMA (ү)

GAMMA (ү) Gamma, varlığın fiyatındaki değişmeler sonucu, opsiyon deltasında oluşabilecek değişiklikleri ölçer. Başka bir deyişle, gamma, deltasının duyarlılığı olarak ifade edilebilir. 13

ÖRNEK-3 X A. Ş. hisse senedine bağlı bir alım opsiyonunda; Piyasa fiyatı (S) = 85 TL Kullanım fiyatı (K) = 100 TL Risksiz faiz oranı (r) = %20, Vadeye kalan süresi = 1 yıl Getirilerin standart sapması = %50 ise; Satın Alma Opsiyonunun Gamma değeri ( ) nedir ? 15

GAMMA DEĞERİ 18

VEGA (v)

VEGA (v) Vega, hisse senedinin dalgalanma oranında meydana gelen birimlik değişimin, opsiyonun fiyatını nasıl değiştireceğini ölçmeye yarar. ∆C S √T N’(d 1) v = -------------∆σ 100 20

ÖRNEK-4 X A. Ş. hisse senedine bağlı bir alım opsiyonunda; Piyasa fiyatı (S) = 85 TL Kullanım fiyatı (K) = 100 TL Risksiz faiz oranı (r) = %20, Vadeye kalan süresi = 1 yıl Getirilerin standart sapması = %50 ise; Satın Alma Opsiyonunun Vega değeri (v) nedir ? 21

In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T ∆C S √T N’(d 1) v = --------------∆σ 100 v = 0, 3167* 23 * Vega’nın 0, 3167 olmasının anlamı, Volatilitedeki %1’lik değişimin opsiyon fiyatında % 0, 3167’lik bir değişime neden olacağıdır.

VEGA DEĞERİ 24

RHO (þ)

RHO (þ) Rho, risksiz faiz oranlarındaki değişkenliğe bağlı olarak, opsiyon fiyatında meydana gelecek değişikliği ölçmektedir. ∆C KTe-r. T N(d 2) þ = --------------∆r 100 26

ÖRNEK-5 X A. Ş. hisse senedine bağlı bir alım opsiyonunda; Piyasa fiyatı (S) = 85 TL Kullanım fiyatı (K) = 100 TL Risksiz faiz oranı (r) = %20, Vadeye kalan süresi = 1 yıl Getirilerin standart sapması = %50 ise; Satın Alma Opsiyonunun Rho değeri (þ) nedir ? 27

In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1 - δ√T ∆C KTe-r. T N(d 2) þ = --------------∆r 100 þ = 0. 3525* 29 * Rho’nun 0. 3525 olmasının anlamı, faiz oranlarındaki %1’lik değişimin opsiyon fiyatında % 0. 3525’lük bir değişime neden olacağıdır.

RHO DEĞERİ 30

THETA (θ)

THETA (θ) Theta, opsiyonun vadesine bağlı olarak, opsiyonun fiyatındaki değişim oranıdır. 32

33

ÖRNEK-6 Örneğin vadenin 90 günden 89 güne düşmesi, opsiyonun fiyatını 10 TL’den 9. 75 TL’ye düşürüyorsa, bu opsiyonun theta değeri; ∆C ( 10 – 9. 75 ) θ = --------------- = 0. 25 ∆T 90 – 89 34

THETA DEĞERİ 35

36