OFICINA DE FORTALECIMENTO E QUALIFICAO DA GESTO DO

: criação do erário público e do regime de contabilidade. Ø Império")

o Auxiliar o Executivo na sua")

Ø O orçamento passa a ser um")

realizados pelos entes públicos, mediante autorização")

")

: dispõe sobre")

http:")

- Slides: 68

OFICINA DE FORTALECIMENTO E QUALIFICAÇÃO DA GESTÃO DO SUS PLANEJAMENTO EM SAÚDE Programação Anual de Saúde - PAS Tocantins/ 2017

PROGRAMAÇÃO ANUAL DE SAÚDE – PAS É o instrumento que operacionaliza as intenções expressas no Plano de Saúde e tem por objetivo anualizar as metas do Plano de Saúde e prever a alocação dos recursos orçamentários a serem executados. A PAS deverá conter: I - a definição das ações que, no ano específico, garantirão o alcance dos objetivos e o cumprimento das metas do Plano de Saúde; II - a identificação dos indicadores que serão utilizados para o monitoramento da PAS; III - a previsão da alocação dos recursos orçamentários necessários ao cumprimento da PAS. (Portaria MS nº 2. 135, Art. 4)

A PAS deve manter correlação instrumental entre o disposto no PMS/PPA e as ações orçamentárias previstas na Lei Orçamentária Anual.

A PAS DEVE CONTER q As AÇÕES que contribuem para o alcance dos objetivos e o cumprimento das metas do Plano de Saúde q As METAS ANUAIS para cada ação definida q Os INDICADORES utilizados no monitoramento e na avaliação da Programação q Os RECURSOS ORÇAMENTÁRIOS necessários para o seu cumprimento q Os RESPONSÁVEIS

O QUE SÃO AÇÕES ? Instrumentos de programação que visam combater as causas do problema que originou o programa. Podem ter características de investimento, de prestação ou manutenção de serviços. Tem sempre um produto associado que visa preencher as lacunas deixadas pelas causas identificadas. Resultam em produtos (bens ou serviços) que contribuem para atender ao objetivo de um programa.

ESTRUTURA DA PAS COM O QUE ELA DEVE CONTER Fonte: Ministério da Saúde - Manual de Planejamento no SUS. 1. ed. , rev.

ESTRUTURA DA PAS COM O QUE ELA DEVE CONTER Exemplo 1 DIRETRIZ 1: Fortalecimento, ampliação e qualificação da rede de atenção à saúde OBJETIVO 1: Fortalecer a Atenção Básica INDICADORES DE MONITORAMENTO: • Cobertura Populacional estimada pelas equipes de Atenção Básica. • Proporção de internações por causas sensíveis à Atenção Básica. • Cobertura de acompanhamento das condicionalidades de saúde do Programa Bolsa Família. METAS 2018 -2021: Manter em 100% da cobertura populacional estimada pelas equipes de Atenção Básica AÇÕES ANUAIS PRAZOS PROJETO/ ORÇAMENTO (R$) ATIVIDADE ENTREGA/ REF. A (Previsão de 1º 2º 3º (PLOA) = Ação da PRODUTO/ META Alocação) Quad LOA INICIATIVA Fonte: Ministério da Saúde - Manual de Planejamento no SUS. 1. ed. , rev.

ESTRUTURA DA PAS COM O QUE ELA DEVE CONTER Passos para fazer o Orçamento da Ação MEMÓRIA DE DESPESAS DA AÇÃO DA PAS - Decompondo as ações em atividades PROJETO/ ATIVIDADE AÇÕES ANUAIS (PLOA) DA PAS Ação da LOA ITEM DE CONSUMO UNIDADE DE Natureza da (INSUMO) MEDIDA Despesa (ND) ATIVIDADES UNITÁRIO TOTAL ORÇAMENTO TOTAL DA AÇÃO

ESTRUTURA DA PAS COM O QUE ELA DEVE CONTER Passos para fazer o Orçamento da Ação AÇÕES ANUAIS QDD PRAZOS (Quadro de Detalhamento ORÇAMENTO PROJETO/ UNIDADE da Despesa) (R$) ENTREGA/ REF. A ATIVIDADE DE META INDICADOR (Previsão de PRODUTO/ META (PLOA) MEDIDA Natureza da Valor 1º 2º 3º Alocação) INICIATIVA Fonte Despesa (ND) (R$) Quad

Passo a Passo para fazer o Orçamento da Ação QDD (QUADRO DE DETALHAMENTO DA DESPESA) FONTE DE RECURSOS NATUREZA DA DESPESA 010 – Recursos Próprios 33. 90. 14 - Diárias - Pessoal Civil 040 – ASPS (Ações e Serviços públicos de Saúde) 33. 90. 14 - Diárias - Pessoal Civil 0401 – Transferências de Recursos do SUS- Atenção Básica 33. 90. 14 - Diárias - Pessoal Civil 0405 – Transferências de Recursos do SUS- Atenção de MAC 33. 90. 14 - Diárias - Pessoal Civil 0406– Transferências de Recursos do SUS- Vigilância em Saúde 33. 90. 14 - Diárias - Pessoal Civil 0407 – Transferências de Recursos do SUS- Assistência Farmacêutica 33. 90. 14 - Diárias - Pessoal Civil 0408– Transferências de Recursos do SUS- Gestão do SUS 33. 90. 14 - Diárias - Pessoal Civil 0409 a 0439– Outras Transferências de Recursos do SUS-SUS União 33. 90. 14 - Diárias - Pessoal Civil 0440 a 0449– Outras Transferências de Recursos do SUS-SUS Estado 33. 90. 14 - Diárias - Pessoal Civil Soma Total VALOR

Recursos Públicos Recurso Público Disposto no Orçamento = Orçamento Público

Exprime, em termos financeiros, a alocação de recursos públicos Estabelece as ações prioritários para o atendimento das demandas da sociedade Compatibiliza necessidades humanas e sociais aos recursos existentes ORÇAMENTO PÚBLICO Seu conteúdo deve ter clara identificação dos produtos a serem obtidos Permite a avaliação e monitoramento * Conjuntura econômica, social, e epidemiológica As despesas, para serem realizadas, têm que estar autorizadas em lei – condição Instrumento de planejamento que espelha as decisões políticas Equilíbrio entre receita e despesa Viabilizar produtos/resultados por meio de recursos/insumos

ORIGEM DO ORÇAMENTO

“Toda e qualquer despesa não autorizada claramente em lei deve ser impedida. Se é precisa, proponha-se no projeto do orçamento, ou em projeto de lei, caso tenha o motivo da despesa aparecido depois do orçamento ter sido votado”. (Manuscrito de D. Pedro II em 1871 – Conselhos à princesa Isabel de como melhor Governar)

Ø Império (1808): criação do erário público e do regime de contabilidade. Ø Império (1824): a constituição imperial estabelece competência ao Executivo para elaboração da proposta orçamentária e a Assembleia Geral a aprovação. Ø Em 1889: início da República a elaboração do orçamento era de competência do Legislativo. Ø Constituições de 1934 e 1937: a competência retornou ao Executivo.

Ø 1937/38: Departamento Administrativo do Serviço Público (DASP) o Auxiliar o Executivo na sua organização o Dar ao Legislativo as bases em que se processam a previsão da receita e da fixação das despesas o Proporcionar à administração a oportunidade de exercer um controle mais efetivo e real o Servir de base para a tomada de contas o Centralizar as atividades orçamentárias da União num órgão especializado. Início formal da política e planejamento orçamentário

Ø 1964: Lei no 4. 320/64 Traçou os princípios Orçamentários no Brasil – os princípios da transparência orçamentária: “A Lei do Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômicofinanceira e o programa de trabalho do governo, obedecidos os princípios da unidade, universalidade e anualidade”. Art. 2º da Lei 4. 320, 17/03/64

Início do Orçamento-Programa (Moderno Plano de Governo) Ø O orçamento passa a ser um instrumento de operacionalização das ações do governo, viabilizando seus projetos, atividades e operações especiais em consonância com os planos e diretrizes formuladas no planejamento. Ø Deixa de ser um simples documento financeiro.

ORÇAMENTO PÚBLICO É uma espécie de plano no qual são relacionadas as receitas (montante de recursos recolhidos através do pagamento de impostos pela população) e as despesas (gastos com o financiamento das ações e serviços, incluindo o pagamento de pessoal e investimentos), isto é: O QUANTO VAI SE GASTAR E COM O QUÊ.

DESPESA PÚBLICA É o conjunto de dispêndios (gastos) realizados pelos entes públicos, mediante autorização legislativa, por meio de ato administrativo chamado de ORÇAMENTO PÚBLICO.

ESTRUTURA DA DESPESA ORÇAMENTÁRIA

O orçamento público deve ser estruturado segundo critérios classificatórios que apresentem utilidade e finalidade e que possam permitir a compreensão das ações do setor público. q Classificação Institucional q Classificação Funcional q Estrutura Programática q Natureza da Despesa Orçamentária

CLASSIFICAÇÃO INSTITUCIONAL Ø Reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: ÓRGÃO ORÇAMENTÁRIO e UNIDADE ORÇAMENTÁRIA. ØPermite focalizar a unidade responsável pela execução de determinados programas e ações de governo.

CLASSIFICAÇÃO INSTITUCIONAL Exemplos: 04 PODER EXECUTIVO - FUNDO DE SAUDE/FMS 1002 FMS - FUNDO MUNICIPAL DE SAUDE 05 FUNDO MUNICIPAL DE SAÚDE 0501 FUNDO MUNICIPAL DE SAÚDE DE ARAPOEMA Órgão Unidade Orçamentária CLASSIFICAÇÃO INSTITUCIONAL OBS: Nestes exemplos, percebe-se o equívoco em relação a identificação do órgão como “Poder Executivo - Fundo de Saúde/FMS; Fundo Municipal de Saúde”, pois o órgão é a Secretaria Municipal de Saúde.

CLASSIFICAÇÃO FUNCIONAL Ø Agrega as dotações orçamentárias em FUNÇÕES e SUBFUNÇÕES, buscando responder: “em que” área de ação governamental a despesa será realizada? Ø Aplicação comum e obrigatória a União, Estado, Distrito Federal e Municípios consolidação nacional dos gastos públicos. Ø Instituída pela Portaria nº 42, de 14/04/1999 do então Ministério do Orçamento e Gestão.

PORTARIA Nº 42 de 14/04/1999 - TABELA DE FUNÇÕES E SUBFUNÇÕES 031 - Ação Legislativa 01 - Legislativa 032 - Controle Externo 061 - Ação Judiciária 02 - Judiciária 062 - Defesa do Interesse Público no Processo Judiciário 091 - Defesa da Ordem Jurídica 03 - Essencial à Justiça 092 - Representação Judicial e Extrajudicial 121 - Planejamento e Orçamento 122 - Administração Geral 04 - Administração 123 - Administração Financeira 124 - Controle Externo 125 - Normatização e Fiscalização 126 - Tecnologia da Informatização 127 - Ordenamento Territorial 128 - Formação de Recursos Humanos 05 - Defesa Nacional 06 - Segurança Pública 07 - Relações Exteriores 08 - Assistência Social 09 - Previdência Social 129 - Administração de Receitas 130 - Administração de Concessões 131 - Comunicação Social 151 - Defesa Aérea 152 - Defesa Naval 153 - Defesa Terrestre 181 - Policiamento 182 - Defesa Civil 183 - Informação e Inteligência 211 - Relações Diplomáticas 212 - Cooperação Internacional 241 - Assistência ao Idoso 242 - Assistência ao Portador de Deficiência 243 - Assistência à Criança e ao Adolescente 244 - Assistência Comunitária 271 - Previdência Básica 272 - Previdência do Regime Estatutário 273 - Previdência Complementar

PORTARIA Nº 42 de 14/04/1999 - TABELA DE FUNÇÕES E SUBFUNÇÕES 10 - Saúde 11 – Trabalho 12 - Educação 13 - Cultura 14 - Direitos da Cidadania 15 - Urbanismo 16 – Habitação 17 - Saneamento 301 - Atenção Básica 302 - Assistência Hospitalar e Ambulatorial 303 - Suporte Profilático e Terapêutico 304 - Vigilância Sanitária 305 - Vigilância Epidemiológica 306 - Alimentação e Nutrição 331 - Proteção e Benefícios ao Trabalhador 332 - Relação de Trabalho 333 - Empregabilidade 334 - Fomento ao Trabalho 361 - Ensino Fundamental 362 - Ensino Médio 363 - Ensino Profissional 364 - Ensino Superior 365 - Educação Infantil 366 - Educação de Jovens e Adultos 367 - Educação Especial 391 - Patrimônio Histórico, Artístico e Arqueológico 392 - Difusão Cultural 421 - Custódia e Reintegração Social 422 - Direitos Individuais, Coletivos e Difusos 423 - Assistência aos Povos Indígenas 451 - Infraestrutura Urbana 452 - Serviços Urbanos 453 - Transportes Coletivos Urbanos 481 - Habitação Rural 482 - Habitação Urbana 511 - Saneamento Básico Rural 512 - Saneamento Básico Urbano 541 - Preservação e Conservação Ambiental 542 - Controle Ambiental 543 - Recuperação de Áreas Degradadas

PORTARIA Nº 42 de 14/04/1999 - TABELA DE FUNÇÕES E SUBFUNÇÕES 19 - Ciência e Tecnologia 20 - Agricultura 21 - Organização Agrária 22 - Indústria 571 - Desenvolvimento Científico 572 – Desenvolvimento. Tecnologia e Engenharia 573 - Difusão do Conhecimento Científico e Tecnológico 601 - Promoção da Produção Vegetal 602 - Promoção da Produção Animal 603 - Defesa Sanitária Vegetal 604 - Defesa Sanitária Animal 605 - Abastecimento 606 - Extensão Rural 607 - Irrigação 631 - Reforma Agrária 632 - Colonização 661 - Promoção Industrial 662 - Produção Industrial 663 - Mineração 664 - Propriedade Industrial 665 - Normalização e Qualidade 23 - Comércio e Serviços 691 - Promoção Comercial 692 - Comercialização 693 - Comércio Exterior 694 - Serviços Financeiros 695 - Turismo 28 - Encargos Especiais 841 - Refinanciamento da Dívida Interna 842 - Refinanciamento da Dívida Externa 843 - Serviço da Dívida Interna 844 - Serviço da Dívida Externa 845 - Transferências 846 - Outros Encargos Especiais

ESTRUTURA PROGRAMÁTICA Programa + Ação Toda AÇÃO do Governo está estruturada em PROGRAMAS orientados para a realização dos objetivos estratégicos definidos no PS/PPA para o período de 4 anos. PROGRAMA Instrumento de organização da atuação governamental visando a concretização dos objetivos pretendidos, sendo mensurados por indicadores estabelecidos no PS/PPA.

ESTRUTURA PROGRAMÁTICA Programa + Ação AÇÃO São operações das quais resultam em produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa. TIPO DE AÇÕES q. Atividades q. Projetos q. Operações especiais

ATIVIDADES Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo. São iniciadas com número par.

PROJETOS Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo. Iniciadas com numero ímpar.

O que diferencia uma atividade de um projeto ? ATIVIDADES Atividades repetitivas, rotineiras PROJETO Ações específicas para gerar resultados únicos Duração contínua Prazo estabelecido Melhorias e inovações evolutivas Inovoções intrínsecas, revolucionário Recursos estáveis Recursos variáveis

OPERAÇÕES ESPECIAIS Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços. Exemplo: Amortização; juros; encargos e rolagem da dívida contratual e mobiliária; pagamento de sentenças judiciais.

CLASSIFICAÇÃO FUNCIONAL PROGRAMÁTICA Exemplo 04. 1002. 10. 122. 2033. 1097 04 PODER EXECUTIVO - FUNDO DE SAUDE/FMS 1002 FMS - FUNDO MUNICIPAL DE SAUDE 10 SAUDE Órgão Unidade Orçamentária Função 122 ADMINISTRACAO GERAL Subfunção 2033 ASSISTENCIA INTEGRADA A SAUDE Programa 1097 AQUISIÇÃO DE EQUIP. E MAT. PERMANENTES GESTÃO DO SUS Ação CLASSIFICAÇÃO INSTITUCIONAL CLASSIFICAÇÃO FUNCIONAL CLASSIFICAÇÃO PROGRAMÁTICA OBS: Neste exemplo de ação (de um município do Tocantins), percebe-se o equívoco em relação ao seu título, visto que “Aquisição de Equip. e Mat. Permanentes Gestão do SUS” se caracteriza como despesa/obtenção de um insumo.

NATUREZA DA DESPESA ORÇAMENTÁRIA (ND)

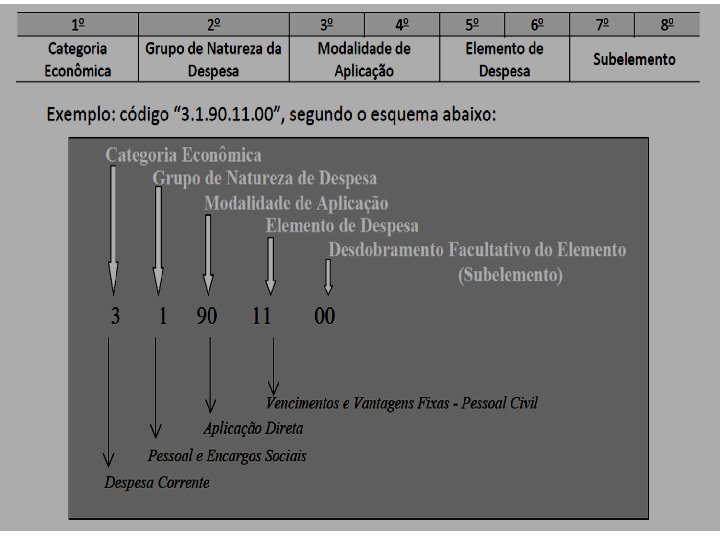

O conjunto de informações que constitui a NATUREZA DA DESPESA ORÇAMENTÁRIA forma um código estruturado que agrega: q CATEGORIA ECONÔMICA q GRUPO DE NATUREZA DE DESPESA q MODALIDADE DE APLICAÇÃO q ELEMENTO DA DESPESA

4 – DESPESAS DE CAPITAL Contribuem, diretamente, para formação ou aquisição de um bem de capital. CATEGORIA ECONÔMICA 3 – DESPESAS CORRENTES Não contribuem, diretamente, para formação ou aquisição de um bem de capital. Artigo 12 da Lei 4. 320/64 Portaria Interministerial STN/SOF Nº 163 de 04/05/2001

1 – Pessoal e Encargos Sociais 2 – Juros e Encargos da Dívida GRUPO DE DESPESA 3 – Outras Despesas Correntes 4 – Investimentos 5 – Inversões Financeiras 6 – Amortização da Dívida 9 – Reserva de Contingência É um agregador de elementos de despesa com as mesmas características quanto ao objeto do gasto. Portaria Interministerial STN/SOF Nº 163 de 04/05/2001

20 – Transferências à União 30 – Transferências a Estados e DF 40 – Transferências a Municípios MODALIDADE DE APLICAÇÃO 41 – Transferências a Municípios Fundo a Fundo 42 – Execução Orçamentária delegada a Municípios 50 – Transf Instit. Priv sem Fins Lucra 71 – Transf. Consórcios Públicos 90 – Aplicações Diretas Tem por finalidade indicar se os recursos são aplicados diretamente OU não. Portaria Interministerial STN/SOF Nº 163 de 04/05/2001

ELEMENTO DE DESPESA Tem por finalidade identificar os objetos do gasto, que a administração pública utiliza para a consecução de seus fins. Portaria Interministerial STN/SOF Nº 163 de 04/05/2001 11 Vencimentos e Vantagens Fixas - Pessoal Civil 14 Diárias – Civil 30 Material de Consumo 32 Material, Bem ou Serviço para Distribuição Gratuita 33 Passagens e Despesas com Locomoção 35 Serviços de Consultoria 36 Outros Serviços de Terceiros - Pessoa Física 39 Outros Serviços de Terceiros - Pessoa Jurídica 41 Contribuições 42 Auxílios 43 Subvenções Sociais 46 Auxílio-Alimentação 47 Obrigações Tributárias e Contributivas 48 Outros Auxílios Financeiros a Pessoas Físicas 49 Auxílio-Transporte 51 Obras e Instalações 52 Equipamentos e Material Permanente 61 Aquisição de Imóveis 91 Sentenças Judiciais 92 Despesas de Exercícios Anteriores 93 Indenização e Restituições 94 Indenizações e Restituições Trabalhistas 99 A classificar

Exemplo Natureza de Despesa 33. 90. 14 - Diárias - Pessoal Civil 33. 90. 30 - Material de Consumo 33. 90. 32 - Material de Distribuição Gratuita 33. 90. 33 - Passagens e Despesas com Locomoção 33. 90. 36 - Outros Serviços de Terceiros - Pessoa Física 33. 90. 39 - Outros Serviços de Terceiros - Pessoa Jurídica 33. 90. 92 - Despesas de Exercícios Anteriores 44. 90. 51 - Obras e Instalações 44. 90. 52 - Equipamentos e Material Permanente

CONCEITOS IMPORTANTES NA DESPESA ORÇAMENTÁRIA

DOTAÇÃO ORÇAMENTÁRIA Toda e qualquer verba prevista como despesa em orçamentos públicos e destinada a fins específicos. Qualquer tipo de pagamento que não tenha dotação específica só pode ser realizado se for criada uma verba nova ou dotação nova para suprir a despesa. CRÉDITO SUPLEMENTAR Destinado ao reforço de dotação orçamentária já existente no orçamento. É autorizado por lei e aberto por decreto do Executivo. Tal autorização pode constar da própria Lei Orçamentária Anual. Exemplo O orçamento inicial foi de R$1. 000, 00 houve uma necessidade de suplementação R$100. 000, 00 onde a dotação atualizada passou a ser R$ 1. 100. 000, 00. Ou seja, houve um acréscimo.

REDUÇÃO Demonstra a redução da dotação orçamentária através de cancelamento ou remanejamento na unidade que cancelou ou remanejou esses recursos. CRÉDITO EXTRAORDINÁRIO Crédito adicional destinado ao atendimento de despesas urgentes e imprevisíveis, como em caso de guerra, comoção interna ou calamidade pública.

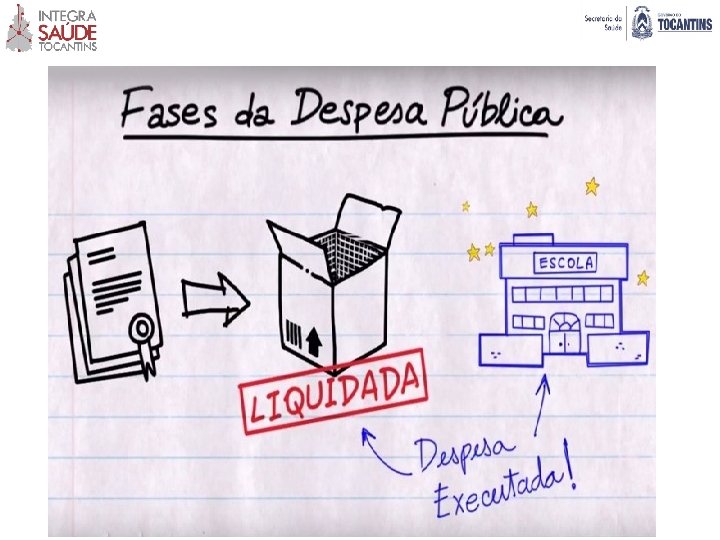

EMPENHO O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. LIQUIDAÇÃO A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. PAGAMENTO O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

PROGRAMAÇÃO ANUAL DE SAÚDE – PAS

SUS GARANTIAS, DIREITOS E DEVERES

q CONSTITUIÇÃO FEDERAL Artigo 165: dispõe sobre o Orçamento Público - Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. Artigos 196 - 200: dispõe sobre o direito a saúde. Artigo 37: a administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte.

q Lei Nº. 8. 080, de 19/09/1990: Define o processo de planejamento do SUS como ascendente, ouvidos os órgãos deliberativos, compatibilizando-se as necessidades com as disponibilidades de recursos em Planos de Saúde das três esferas de governo. Estabelece como atribuição comum à União, estado e municípios a elaboração e a atualização periódica do Plano de Saúde, de conformidade com o qual deve ser elaborada a proposta orçamentária.

q Lei Nº. 8. 142, de 28/12/1990: estabelece a necessidade de Planos de Saúde e Relatório de Gestão para a transferência de recursos do SUS. q Lei N. º 8. 689, de 27/07/1993: cria o Sistema Nacional de Auditoria, extingue o INAMPS. q Lei nº 8. 666, de 21/06/1993: regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências.

q Lei Complementar N. º 101, de 04/05/2000: estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências - LRF / Lei de Responsabilidade Fiscal. q Lei nº 10. 520, de 17/07/2002: institui, no âmbito da União, Estados, Distrito Federal e Municípios, nos termos do art. 37, inciso XXI, da Constituição Federal, modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns, e dá outras providências.

q Lei Nº. 12. 466, de 24/08/2011: altera a Lei 8080 para dispor sobre as comissões intergestores do SUS, o Conselho Nacional de Secretários de Saúde (Conass), o Conselho Nacional de Secretarias Municipais de Saúde (Conasems) e suas respectivas composições, e dar outras providências. q Lei N. º 12. 527, de 18/11/2011: regula o acesso a informações previsto no inciso XXXIII do art. 5 o, no inciso II do § 3 o do art. 37 e no § 2 o do art. 216 da Constituição Federal; altera a Lei no 8. 112, de 11 de dezembro de 1990; revoga a Lei no 11. 111, de 5 de maio de 2005, e dispositivos da Lei no 8. 159, de 8 de janeiro de 1991; e dá outras providências.

q Lei Complementar N. º 141, de 13/01/2012: regulamenta o § 3 o do art. 198 da CF para dispor sobre os valores mínimos a serem aplicados anualmente pela União, Estados, Distrito Federal e Municípios em ações e serviços públicos de saúde; estabelece os critérios de rateio dos recursos de transferências para a saúde e as normas de fiscalização, avaliação e controle das despesas com saúde nas 03 esferas de governo; revoga dispositivos das Leis nos 8. 080, de 19/09/1990, e 8. 689, de 27/07/; e dá outras providências

q Lei N. º 8. 429, de 02/06/1992 (Lei de Improbidade Administrativa): dispõe sobre as sanções aplicáveis aos agentes públicos nos casos de enriquecimento ilícito no exercício de mandato, cargos, empregos ou funções na administração pública direta, indireta ou fundacional e dá outras providências.

A improbidade administrativa abarca o princípio da moralidade e ocorre, quando se praticam atos que ensejam: Ø Enriquecimento ilícito Ø Causam prejuízo ao erário ou Ø Atentam contra os princípios da administração, definidos no artigo 37, § 4°, da CF.

q Decreto Nº. 1. 651, de 28/09/1995: define que a análise de Planos de Saúde, programações e Relatório de Gestão permitirá o cumprimento das atividades do Sistema Nacional de Auditoria (SNA). q Decreto nº 3. 555, de 08/08/2000: aprova o Regulamento para a modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns. q Decreto nº 5. 450, de 31/05/2005: regulamenta o pregão, na forma eletrônica, para aquisição de bens e serviços comuns, e dá outras providências.

q Decreto nº 5. 504, de 05/08/2005: exigência de utilização do pregão, preferencialmente na forma eletrônica, para entes públicos ou privados, nas contratações de bens e serviços comuns, realizadas em decorrência de transferências voluntárias de recursos públicos da União (convênios ou instrumentos congêneres e consórcios públicos). q Decreto nº 7. 892, de 23/01/2013: regulamenta o Sistema de Registro de Preços previsto no art. 15 da Lei nº 8. 666, de 21/06/1993, e dá outras providências.

q Decreto Nº 1. 054, de 07/02/1994: regulamenta o reajuste de preços nos contratos da Administração Federal direta e indireta, e dá outras providências. q Decreto nº 2. 271, de/07/07/1997: dispõe sobre a contratação de serviços pela Administração Pública Federal direta, autárquica e fundacional e dá outras providências. q Decreto Nº. 7. 507, de 27/06/2011: dispõe sobre a movimentação de recursos federais transferidos a Estados, Distrito Federal e Municípios, em decorrência das leis nº 8. 080; 8. 142; 10. 880; 11. 494; 11. 692; 11. 947.

q Decreto Nº. 7. 508, de 28/06/2011: regulamenta a Lei nº 8. 080, de 19/09/1990 para dispor sobre a organização do Sistema Único de Saúde - SUS, o planejamento da saúde, a assistência à saúde e a articulação interfederativa. q Decreto Nº. 7. 827, de 16/10/2012 - regulamenta os procedimentos de condicionamento e restabelecimento das transferências de recursos provenientes das receitas de que tratam o inciso II do caput do art. 158, as alíneas “a” e “b” do inciso I e o inciso II do caput do art. 159 da Constituição, dispõe sobre os procedimentos de suspensão e restabelecimento das transferências voluntárias da União, nos casos de descumprimento da aplicação dos recursos em ações e serviços públicos de saúde de que trata a Lei Complementar nº 141, de 13 de janeiro de 2012, e dá outras providências.

q Portaria GM/MS Nº. 163, de 04/05/2001: dispõe sobre normas gerais de consolidação das contas públicas no âmbito da União, Estados, Distrito Federal e Municípios, e dá outras providências. q Portaria GM/MS Nº. 204 de 29/01/2007: regulamenta o financiamento e a transferência dos recursos federais para as ações e serviços de saúde na forma de Blocos de Financiamento e monitoramento e controle.

q Portaria GM/MS Nº. 1. 378, de 09/07/2013: Regulamenta as responsabilidades e define diretrizes para execução e financiamento das ações de Vigilância em Saúde pela União, Estados, Distrito Federal e Municípios, relativos ao Sistema Nacional de Vigilância em Saúde e Sistema Nacional de Vigilância Sanitária. q Portaria GM/MS Nº 2. 135, de 25/09/2013: Estabelece diretrizes para o processo de planejamento no âmbito do Sistema Único de Saúde (SUS).

q Resolução CNS Nº. 453, de 10/05/2012: V Diretriz – Compete aos Conselhos de Saúde definir diretrizes para elaboração dos Planos de Saúde e deliberar sobre o seu conteúdo, conforme as diversas situações epidemiológicas e a capacidade organizacional dos serviços. q Resolução CNS Nº. 459, de 10/10/2012: Aprova o Modelo Padronizado de Relatório Quadrimestral de Prestação de Contas para os Estados e Municípios, conforme dispõe o parágrafo 4º do artigo 36 da Lei Complementar nº 141/2012.

Links úteis Orientações para Conselheiros de Saúde (Tribunal de Contas da União, 2015) http: //portal 3. tcu. gov. br/portal/pls/portal/docs/2703845. PDF Nota Técnica CONASS nº 05/2013 http: //www. conass. org. br/biblioteca/wp-content/uploads/2013/01/NT-05 -2013 -Art-36. pdf Manual de Planejamento no SUS (Ministério da Saúde, 2016) http: //bvsms. saude. gov. br/bvs/publicacoes/articulacao_interfederativa_v 4_manual_planejament o_atual. pdf SARGSUS – Sistema de Apoio ao Relatório de Gestão http: //aplicacao. saude. gov. br/sargsus/login!carregar. Pagina. action

Não é porque as coisas são difíceis que não ousamos; é porque não ousamos que elas são difíceis. Sêneca - Filósofo Latino

MEDIADORES Equipe da Superintendência de Planejamento Secretaria de Saúde do Estado do Tocantins Contato: Tel. : (63) 3218 -3265 E-mail: planejamento. saude. to@gmail. com