ODNOS IZMEU INTERNE REVIZIJE I ODBORA ZA REVIZIJU

ODNOS IZMEĐU INTERNE REVIZIJE I ODBORA ZA REVIZIJU

Ciljevi učenja Nakon izučavanja ovog poglavlja, trebali biste moći da razumijete: Definiciju odbora za reviziju • • Mjesto i ulogu odbora za reviziju u korporativnom upravljanju Formiranje odbora za reviziju • • Nadležnosti odbora za reviziju prema internoj reviziji Informativnu i savjetničku ulogu interne revizije • Načine izvještavanja odbora za reviziju • • Oblike komuniciranja odbora za reviziju i interne revizije

Definisanje odbora za reviziju • Odbor za reviziju je odbor koga uspostavlja upravni odbor da bi vršio nadzor nad finansijskom tačnošću, upravljanjem rizicima, internim kontrolama, internom revizijom, eksternom revizijom, usaglašenošću sa propisima, poslovnim politikama, procedurama i etičkim kodeksom privrednog društva.

je rukovodeće tijelo čiji")

Definicija odbora za reviziju • Odbor za reviziju (Audit Committee) je rukovodeće tijelo čiji je zadatak da nadgleda revizijske i kontrolne funkcije organizacije. • Snažna veza sa odborom za reviziju sa internom revizijom je od suštinskog značaja za obje strane kako bi ispunili svoje odgovornosti.

Uloga interne revizije • Odgovorni i angažovani Odbor za reviziju i Nadzorni odbor žele jaku i aktivnu funkciju interne revizije koja im pomaže. • Oni se oslanjaju na znanja interne revizije iz oblasti rizika sa kojima se suočava institucija, i u vezi slabosti u kontroli, i na njihove preporuke za unapređenje, sa ciljem da im pomogne u izvršavanju njihovih odgovornosti. • Ukoliko toga nema, profesionalna funkcija interne revizije i njihov rukovodilac treba to da kažu. To ide na dušu profesionalizma osoblja interne revizije.

Where does internal audit fit in? Bord Risk Committee Tačna revizijska uloga i odnos varira u različitim preduzećima. Zbog toga je važno da postoji jasnoća oko toga kome revizija služi i šta je njena svrha. Njen odnos sa svakim od ključnih učesnika bi trebao da bude određen (za svakog učenika odnos je prikazan linijom). Executive Committee Audit Committee Management Internal Audit Operations (Velika Britanija)

Da bi sam Odbor za reviziju bio efikasan, potrebno je: • da poznaje sistem internih kontrola koji se koristi za monitoring i upravljanje rizikom; • da razmotri da li menadžment primjenjuje preporuke u vezi internih kontrola; i • da zahtjeva od Borda da izvrši neophodne promjene.

Činilac korporativnog upravljanja • Interna revizija je kamen temeljac korporativnog upravljanja zajedno sa bordom direktora, višim rukovodstvom i eksternom revizijom. Zbog jedinstvene pozicije internih revizora u organizaciji, oni su od značajne pomoći članovima Odbora za reviziju jer im daju objektivne garancije po pitanju rukovođenja, upravljanja rizikom i procesa kontrole.

Pozicioniranost odbora za reviziju

Elementi privrednog društva Skupština Nadzorni odbor Izvršni odbor Međusobni odnosi Viši menadžment Odbor za reviziju Interna revizija Eksterna revizija

Sinergija aktera korporativnog upravljanja • Institut internih revizora podržava koncept da stabilno upravljanje zavisi od sinergije između četiri glavne komponente efektivnih sistema korporativnog upravljanja: nadzornog odbora, rukovodstva, internih revizora i esternih revizora. • U toj strukturi, interni revizori i odbori za reviziju se međusobno podržavaju. Razmatranje posla internih revizora je od suštinske važnosti kako bi odbor za reviziju stekao potpuno razumijevanje poslovanja organizacije.

Činioci korporativnog upravljanja • Upravljanjem poslovanjem a • Revizija jskih finansijskih a izvještaja • Nadzor poslovanja Nadzorni odbor Odbor za reviziju Eksterna revizija Interna revizija • Revizija Revi poslovnih poslo procesa proc

Podrška • Sa svoje strane, članovi Odbora revizije moraju imati aktivnu ulogu u podržavanju nezavisnosti interne revizije i obezbjeđenju dovoljno sredstava za adekvatan nivo i kvalitet informacija. Interna revizija generalno, i u organizacijama sa najboljom praksom, direktno izvještava Odbor za reviziju koji je često i najvažniji u liniji izvješavanja interne revizije.

smatra da revizorski")

Podudaranje ciljeva • Institut Internih Revizora (IIA* Insitute of Internal Auditors) smatra da revizorski odbori i interni revizori imaju ciljeve koji se podudaraju. Snažna radna povezanost sa revizorskim odborom je ključna za svaku stranu radi ispunjenja odgovornosti prema višem menadžmentu, odboru direktora, akcionarima i drugim trećim licima.

Postoje tri oblasti u pogledu aktivnosti koje su ključne za efikasan odnos između revizorskog odbora i interne revizije, i to uglavnom preko direktora revizije: • Pružanje pomoći revizorskom odboru da se obezbijede izvještaji, aktivnosti i procesi koji su odgovarajući za ispunjenje obaveza. • Osiguranje da se izvještaj, uloga i aktivnosti interne revizije jasno shvate i odgovore na zahtjeve revizorskog odbora i upravnog odbora. • Održavanje otvorenih i efikasnih razgovora sa revizorskim odborom i predsjedavajućim.

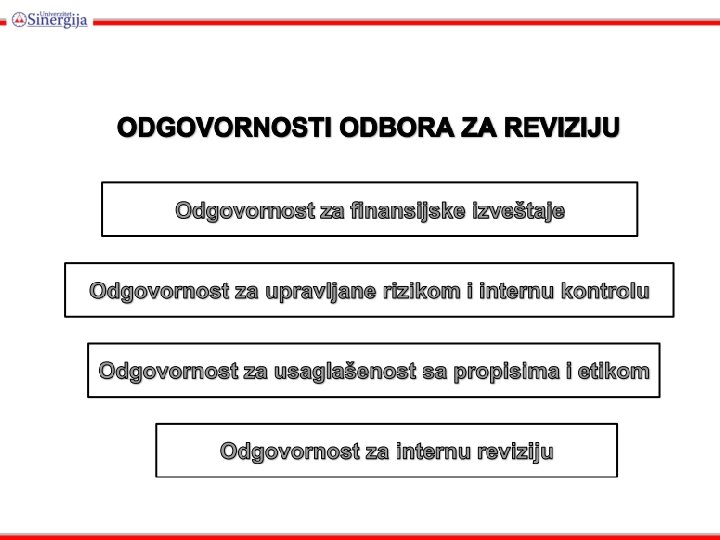

FINANSIJSKI IZVJEŠTAJI USAGLAŠENOST SA PROPISIMA INTERNA REVIZIJA UPRAVLJANJE RIZICIMA INTERNE KONTROLE ODGOVORNOSTI ODBORA ZA REVIZIJU

Razlozi saradnje • Odbori revizije, danas više nego ikada, treba da tijesno sarađuju sa internim revizorima da bi se imale jake interne kontrole, precizno finansijsko izvještavanje i adekvatno upravljanje rizikom u svakoj kompaniji u kojoj su angažovani. Da bi radili efikasno sa internim revzorima, članovi Odbora za reviziju treba da poznaju najbolje prakse za tu vitalnu funkciju. Poznavanjem standarda interne revizije, Odbori revizije mogu ojačati svoju funkciju nadzora.

INTERNA REVIZIJA ODNOSI SA JAVNOŠĆU EKSTERNA REVIZIJA ODNOSI ODBORA ZA REVIZIJU ODNOSI SA UPRAVNIM ODBOROM ODNOSI SA POSLOVODSTVOM PREDUZEĆA

ODBOR ZA REVIZIJU • Odbor za reviziju je poseban organ vezan za nadzorni odbor koga čine lica koja nisu uključena u upravu banke i nezavisna su od uprave. • Cilj ustanovljenja stalnog Odbora za reviziju je da se spriječe problemi koji mogu da proizđu iz uloge Uprave organizacije da osigura postojanje i održavanje adekvatnog sistema interne kontrole. Odbor za reviziju pojačava sistem interne kontrole i interne i eksterne revizije. Zato se organizacijama sugeriše da uspostave stalan Odbor za reviziju, naročito ukoliko se bave složenim aktivnostima. Postoji opravdanost postojanja Odbora za reviziju u privrednim i neprivrednim organizacijama. • Odbor za reviziju odobrava pravilnik o radu interne revizije, plan interne revizije, kao i budžet interne revizije (sredstva i kadrove).

STRUKTURA, NADLEŽNOST I FUNKCIONISANJE ODBORA ZA REVIZIJU • • • Po ustanovljenju Odbora za reviziju, Nadzorni odbor treba da sastavi pisani dokument koji sadrži sastav Odbora za reviziju, njegove nadležnosti i zaduženja, kao i način izvještavanja prema odgovarajućim organima banke. Revizorski odbor treba da se sastoji od najmanje tri člana Nadzornog odbora, koji nisu trenutni ili bivši članovi najvišeg menadžmenta. Bar jedan član treba da ima iskustvo u finansijskom izvještavanju, računovodstvu ili reviziji. Zbog efikasnosti, redovnim sastacima odbora za reviziju treba da prisustvuju direktor banke, direktor odjeljenja interne revizije i eksterni revizor. Odbor za reviziju može da traži pristup bilo kom potrebnom podatku ili dokumentu u cilju izvršenja svog istraživanja. Odbor za reviziju odgovara za svoj rad Nadzornom odboru.

STRUKTURA, NADLEŽNOST I FUNKCIONISANJE ODBOR ZA REVIZIJU Odbor za reviziju redovno raspravlja o: • • • funkcionisanju sistema interne kontrole; aktivnostima odjeljenja za internu reviziju; oblastima rizika vezanim za poslovanje institucije koje se moraju pokriti djelokrugom interne i eksterne revizije te godine; pouzdanosti i ispravnosti finansijskih informacija koje dobijaju rukovodstvo i spoljni korisnici; materijalnim problemima računovodstva ili revizije koji su utvrđeni spoljnom ili internom revizijom; usaglašenosti organizacije sa zakonskim i propisnim odredbama, njenim statutom, propisima, i pravilnicima, i pravilima koje postavljaju direktori.

Pravilnik o radu odbora za reviziju • Po uspostavljanju odbora za reviziju nadzorni odbor treba da sastavi pismeni pravilnik u kojem se naznačava sastav, ovlašćenje i dužnosti odbora za reviziju kao i način izvještavanja cjelokupnom nadzornom odboru. • Formalan pismeni pravilnik treba da odobri nadzorni odbor, a adekvatnost pravilnika treba jednom godišnje da se procjenjuje.

Struktura pravilnika odbora za reviziju • • • SVRHA OVLAŠĆENJE SASTAV SASTANCI ODGOVORNOSTI – Finansijski izvještaji – Interna kontrola – Interna revizija – Eksterna revizija – Usaglašenost – Odgovornosti izvještavanja

Pomaže nadzornom odboru • Odbor za reviziju treba da pomaže nadzornom odboru u izvršavanju njegovih odgovornosti koje se odnose na računovodstvene politike, internu kontrolu i praksu finansijskog izvještavanja preduzeća. • Odbor za reviziju treba da uspostavi i održava komunikaciju između nadzornog odbora i nezavisnih revizora preduzeća, internih revizora i rukovodstva za finansije.

Odbor za reviziju redovno razgovara o: • funkcionisanju sistema interne kontrole, • funkcionisanju interne revizije, • rizičnim oblastima u poslovima preduzeća koje treba da se obuhvate internim i eksternim revizijama te godine, • pouzdanosti i tačnosti finansijskih informacija koje obezbjeđuje rukovodstvo i eksterni korisnici, • bilo kojim računovodstvenim ili revizorskim pitanjima koja su utvrđena kao rezultat eksternih ili internih revizija, • usaglašenosti preduzeća sa zakonskim i regulatornim odredbama, njenim osnivačkim aktima, pravilnikom, statutom i pravilima koje ustanovljava upravni odbor.

FORMIRANJE ODBORA ZA REVIZIJU

Broj članova odbora za reviziju • Broj članova odbora za reviziju treba da bude determinisan veličinom upravnog odbora i organizacije. Međutim, tri do pet članova je obično idealno.

• Institut internih revizora preporučuje da svako akcionarsko preduzeće")

Formiranje odbora za reviziju (1) • Institut internih revizora preporučuje da svako akcionarsko preduzeće ima odbor (komitet) za reviziju ustanovljen kao stalni komitet nadzornog odbora. Institut, takođe, ohrabuje organizovanje revizorskih komiteta u drugim organizacijama, uključujući neprofitne i vladine organizacije.

• Preporučuje se da odbor za reviziju bude sastavljen")

Formiranje odbora za reviziju (2) • Preporučuje se da odbor za reviziju bude sastavljen isključivo od direktora van preduzeća. Jedan od bitnih razloga za ovo jeste obezbjeđivanje nezavisnosti izvještaja i preporuka koji se upućuju odboru za reviziju. Na primjer, u toku obavljanja njihovog rada u preduzećima, interni revizori mogu otkriti greške, nedostatke ili manjkove. Odbor za reviziju koji se sastoji od direktora iz preduzeća može biti direktno uključen u problematična područja.

• S druge strane, odbor za reviziju sastavljen od")

Formiranje odbora za reviziju (3) • S druge strane, odbor za reviziju sastavljen od spoljnih direktora će biti skloniji nepristrasnosti i objektivnosti kod takvih stvari i biće sposobniji da na osnovu svog iskustva i širokog izbora praksi donese odgovarajuću odluku.

• Upravni odbor treba da donese akcioni plan za")

Formiranje odbora za reviziju (4) • Upravni odbor treba da donese akcioni plan za formiranje odbora za reviziju.

– Utvrđivanje odgovarajućih članova odbora: – Procijeniti nezavisnost na")

Akcioni plan sadrži sljedeće (1) – Utvrđivanje odgovarajućih članova odbora: – Procijeniti nezavisnost na osnovu poslovnih i ličnih veza sa finansijskom institucijom. – Procijeniti finansijsku pismenost i stručnost. – Identifikovati odgovarajuće članove odbora i utvrditi interes. – Izabrati predsjedavajućeg i članove.

– Steći finansijsku pismenost: • Procijeniti finansijsku pismenost i")

Akcioni plan sadrži sljedeće (2) – Steći finansijsku pismenost: • Procijeniti finansijsku pismenost i stručnost članova. • Utvrditi , , propuste” u finansijskoj pismenosti. • Razvoj programa obuke za navedene propuste. • Periodično procjenjivati potrebe članova i navesti zahtjeve stalne obuke.

• Sastaviti pravilnik odbora za reviziju: – Definisati djelokrug")

Akcioni plan sadrži sledeće (3) • Sastaviti pravilnik odbora za reviziju: – Definisati djelokrug i odgovornosti odbora za reviziju. – Ustanoviti godišnji plan revizije. – Navesti dnevni red sastanaka, učestalost i vrijeme sastanaka. – Ustanoviti otvorene linije komunikacije između odbora za reviziju i eksternog i internog revizora. – Sastaviti pravilnik koji nadzorni odbor treba da odobri.

• Ustanoviti kvartalne/godišnje vremenske rasporede i sastanke odbora: –")

Akcioni plan sadrži sljedeće (4) • Ustanoviti kvartalne/godišnje vremenske rasporede i sastanke odbora: – Formalizovati rasporede za pripremu saopštenja i nacrt finansijskih izvještaja. – Utvrditi vremenski okvir za nezavisno preispitivanje revizora. – Uspostaviti sastanke odbora ili drugačije utvrditi kako će se vršiti proces preispitivanja/odobravanja od strane odbora i kako će se dokumentovati. – Razmotriti da se sastanci odbora održavaju u prisustvu cjelokupne uprave.

– Ići u korak sa promjenom okruženja i prilagoditi")

Akcioni plan sadrži sljedeće (5) – Ići u korak sa promjenom okruženja i prilagoditi odbor novim uslovima. – Periodično evaluirati adekvatnost funkcije interne revizije.

, Unapređenje rada komiteta")

U studiji istraživanja Fondacije za istraživanja pri Institutu internih revizora (IIARF), Unapređenje rada komiteta za reviziju, su opisane ključne karakteristike komiteta za reviziju: • Članovi komiteta za reviziju moraju biti adekvatno obučeni (pripremljeni) za svoje odgovornosti. • Komitet za reviziju mora biti u potpunosti obaviješten od strane rukovodstva, internih revizora i eksternih revizora. • Nezavisnost komiteta za reviziju je od vitalnog značaja za sposobnost komiteta da obavlja efikasan nadzor nad organizacijom, njenim politikama i procedurama, i njenim internim kontrolama, njenom ugroženošću i rizicima, njenom etikom i " ponašanjem na vrhu". • Komitet za reviziju treba periodično da vrši samoocjenjivanje radi ocjene svog rada i efikasnosti. • Godišnji izvještaj komiteta za reviziju koji se podnosi akcionarima pomaže da se objasne uloge komiteta i da se obrati pažnja na njene važnije odgovornosti i aktivnosti.

Odnos sa internom revizijom • Dobar radni odnos sa internim revizorom može pomoći odboru u ostvarivanju svoje odgovornosti prema upravi i akcionarima. Efektivno ostvarivanje odgovornosti interne revizije zahtijeva stalni odnos sa odborom za reviziju. Posebno je važan odnos između predsjednika odbora za reviziju i direktora izvršne revizije. Tu komunikacija treba da bude stalna.

Potreba za internom revizijom • Ako kompanija nema funkciju interne revizije, odbor treba da godišnje procjene potreba za ovakvim funkcije • Kada funkcije interne revizije postoji, odbor treba da jednom godišnje preispituje njen djelokrug rada, ovlašćenja i resurse

Izvještavanje odbora za reviziju i višeg menadžmenta – Standard 2060 • Glavni izvršni rukovodilac revizije mora periodično da izvještava odbor i viši menadžment o svrsi, ovlašćenjima, odgovornostima i sprovođenju aktivnosti interne revizije u odnosu na plan. Izvještavanje mora, takođe, obuhvatiti pitanja koja se odnose na izloženost značajnim rizicima i kontroli, pitanja korporativnog upravljanja, i ostala pitanja koja su potrebna ili ih zahtjevaju odbor ili viši rukovodioci.

Praktični savjet 2060 -1: Izvještavanje komiteta za reviziju i višeg rukovodstva 1. Direktor interne revizije mora u toku godine višem rukovodstvu i odboru za reviziju podnositi izvještaje o aktivnostima. Izvještaji o aktivnostima moraju da istaknu značajne revizorske nalaze i preporuke i moraju da informišu rukovodstvo i odbor o značajnim odstupanjima od odobrenih planova rasporeda izvršavanja zadataka, kadrovskih planova i finansijskih budžeta, kao i da pruže razloge za odstupanja.

Praktični savjet 2060 -1: Izvještavanje komiteta za reviziju i višeg rukovodstva 2. Značajni revizorski nalazi su one okolnosti koje bi, po mišljenju direktora interne revizije, mogli nepovoljno da utiču na organizaciju. Značajni revizorski nalazi mogu da uključe sve u vezi sa neregularnostima, nezakonitim radnjama, greškama, neefikasnošću, gubicima, sukobima interesa i slabostima kontrole. Nakon razmatranja ovih rezultata sa rukovodstvom, direktor interne revizije mora da obavijesti odbor za reviziju o važnim revizorskim nalazima kao i o tome da li su oni riješeni na zadovoljavajući ili nezadovoljavajući način.

Praktični savjet 2060 -1: Izvještavanje komiteta za reviziju i višeg rukovodstva 3. Odgovornost rukovodstva je da odlučuje o odgovarajućim radnjama koje mora preduzeti u vezi značajnih revizorskih nalaza i preporuka. Rukovodstvo može da odluči da preuzme rizik i ne izvrši ispravku nalaza iz izvještaja, bilo zbog troškova bilo zbog nečega drugog. Odbor za reviziju mora da bude obaviješten o svim odlukama rukovodstva koje se odnose na značajne nalaze i preporuke revizije.

Praktični savjet 2060 -1: Izvještavanje komiteta za reviziju i višeg rukovodstva 4. Direktor interne revizije mora da razmotri da li je odgovarajuće da obavijesti odbor za reviziju o značajnim revizorskim nalazima i preporukama u onim slučajevima kada je rukovodstvo preuzelo rizik ne ispravljanja prijavljenih nalaza i implementacije preporuka o kome je podnesen izvještaj. Ovo može da bude naročito potrebno ako je bilo promjena u organizaciji, sastavu odbora za reviziju, rukovodstvu, ili nekih drugih promjena.

Praktični savjet 2060 -1: Izvještavanje komiteta za reviziju i višeg rukovodstva 5. Osim prethodno navedenih predmeta, u izvještajima o aktivnosti, takođe se mora uporediti (a) učinak sa ciljevima odjeljenja interne revizije i planovima revizorskog rada i (b) troškovi sa finansijskim planovima. U izvještajima moraju biti objašnjeni razlozi za veća odstupanja i ukazano na preduzete i potrebne aktivnosti.

Odgovornosti interne revizije • Interna revizija je odgovorna za izvještavanje o internoj kontroli, komitetu za reviziju (nadzornom komitetu) Upravnog odbora, koji zajedno sa kompletnim Upravnim odborom, objavljuje izvještaj o internoj kontroli organizacije.

Uloga direktora interne revizije 1. Obezbjeđuje informacije o koordinaciji i nadzoru drugih funkcija kontrole i praćenja (npr. upravljanje rizikom, poštovanje regulative, bezbjednosti, održavanja kontinuiteta poslovanja, pravnih, etičkih i ekoloških pitanja i eksterne revizije). 2. Izvještava o značajnim pitanjima u vezi procesa kontrolisanja aktivnosti organizacije i njenih filijala, uključujući potencijalna unapređenja ovih procesa, i pružanje informacija u vezi tih pitanja i njihovog razrješavanja.

Uloga direktora interne revizije 3. Pruža informacije višem rukovodstvu i odboru za reviziju o statusu i rezultatima godišnjeg plana revizije i dovoljnosti resursa revizije. 4. Sastavlja fleksibilan godišnji plan revizije korišćenjem odgovarajuće metodologije bazirane na rizicima, uključujući sva pitanja rizika ili kontrole koje identifikuje rukovodstvo, i podnosi plan eventualne izmjene plana odboru za reviziju na pregled i odobrenje.

Uloga direktora interne revizije 5. Izvještava o sprovođenja godišnjeg odobrenog plana revizije, uključujući, ukoliko je to prikladno sve specijalne zadatke ili projekte koje je tražilo rukovodstvo i odbor za reviziju. 6. Uvrsti u povelju interne revizije obavezu odjeljenja interne revizije da blagovremeno prijavljuje odboru za reviziju bilo kakve sumnje u vezi kriminalnih radnji u koje je uključeno rukovodstvo ili zaposleni koji su značajno uključeni u interne kontrole kompanije. Pomaže u istrazi značajnih sumnji u kriminalne radnje u organizaciji i obavještava rukovodstvo i odbor za reviziju o rezultatima.

Komitet za reviziju treba da ocijeni sopstveni rad, i rad internih revizora, u svakoj od ovih deset aktivnosti: 1. Komitet za reviziju se sastaje sa internom revizijom radi razmatranja plana revizije i da pomogne da se obezbijedi efikasnost ukupnih kontrola. 2. Komitet za reviziju dobija primjerke svih izvještaja interne kontrole, uključujući bilješke o stanju i slabostima. 3. Komitet za reviziju ima stalnu potrebu da bude informisan ukoliko postoji neka promjena u planu interne revizije koja može da promijeni mogućnost (sposobnost) da se utvrdi efikasnost ukupnih kontrola. 4. Ukoliko dođe do promjena u planu interne revizije koje mogu uticati na mogućnost interne revizije da formira mišljenja o ukupnim kontrolama, komitet za reviziju će sarađivati sa internom revizijom da obezbijedi dodatne resurse, da preuredi prioritete, ili da svojim dodatnim naporima olakša postizanje ciljeva u vezi sa kontrolom. 5. Komitet za reviziju zahtijeva od menadžera da dostave pismene izjave komitetu i direktoru interne revizije o svojim ocjenama internih kontrola.

Komitet za reviziju treba da ocijeni sopstveni rad, i rad internih revizora, u svakoj od ovih deset aktivnosti: 6. Komitet za reviziju razmatra sa svojim članovima i sa internom revizijom nivo do kojeg želi da interna revizija vrši monitoring programa samocjenjivanja. 7. Komitet za reviziju zahtijeva zvaničan izvještaj od direktora interne revizije za sve kontrole. 8. Otvorenom komunikacijom između interne revizije i komiteta za reviziju jasno se definišu aktivnosti jedinica koje mogu biti predmet revizije, model i osnova za izbor jedinica za reviziju, status plana za reviziju, vrste nalaza u izvještajima koji se podnose, tekuća ocjena izloženosti riziku, i odgovarajuće aktivnosti praćenja. 9. Da bi obezbijedio objektivan (razuman) dokaz da se ispunjavaju poslovni ciljevi, ciljevi finansijskog izvještavanja i ciljevi usaglašenosti sa propisima, komitet za reviziju vrši pregled nivoa planiranog djelokruga (obima i sadržaja) revizije internog revizora, aktivnosti koje obavlja eksteri revizor, i rezultate procesa samocjenjivanja organizacije radi ocjene rizika i odgovarajućih kontrola. 10. Kao dio svoje aktivne nadzorne uloge nad funkcijom interne revizije, komitet za reviziju treba takođe da razmotri (ispita) i odobri povelju (pravilnik) interne revizije, da se saglasi oko postavljenja ili smjene direktora interne revizije, da razmotri planove i budžete, zahtijeva revizijske projekte, i zahtijeva ispitivanje dokaza o kvalitetu.

Značaj saradnje • Interna revizija služi kao korporativni resurs za podršku komitetu za reviziju. Bliski odnos između njih unapređuje funkciju interne revizije i njenu sposobnost da da svoj doprinos uspjehu korporacije. Takođe, obezbjeđuje efikasnu podršku (pomoć) u slučajevima lošeg upravljanja ili kriminala gdje je uključeno više rukovodstvo. • Bez sumnje, uloge, odgovornosti i ciljevi komiteta za reviziju i interne revizije su blisko povezani. Solidan, dobro uorkestriran, kooperativan odnos sa internom revizijom je od velikog značaja za ispunjenje odgovornosti komiteta za reviziju u pogledu nadzora aktivnosti korporativnog upravljanja i konačno, za zdravlje i dobrobit kompanije.

Organizaciona nezavisnost • Direktor revizije treba da izvještava određenom nivou organizacije koji sa svoje strane omogućava funkciji interne revizije da izvršava svoja zaduženja. • Funkcija interne revizije mora biti slobodna od bilo čijeg uticaja pri određivanju djelokruga interne revizije, izvršenja posla i saopštavanja rezultata.

ORGANIZACIONA STRUKTURA PREDUZEĆA SKUPŠTINA PREDUZEĆA UPRAVNI NADZORNI ODBOR ZA REVIZIJU INTERNA REVIZIJA GENERALNI DIREKTOR Proizvodnja Marketing Finansije Računovodstvo Itd. 56

Kako sarađuju interni revizori i Odbori za reviziju? • Da bi izgradili dobre poslovne odnose, kao što je navedeno u Standardima i raznim propisanim zahtjevima za Odbore revizije, interni revizori i Odbori revizije treba da ispitaju svoj poslovni odnos.

Članovi Odbora revizije treba da se zapitaju koliko uticaja imaju na vođstvo i rad tima interne revizije: • Koliko dobro poznajem šefa interne revizije? Koliko često s njim/njom razgovaram? • Da li imenujem šefa interne revizije? Da li on/ona direktno izvještavaju Odbor revizije? • Kada sam posljednji put pregledao pravilnik interne revizije? Da li znam šta u njemu piše? • Da li znam kako Služba interne revizije donosi plan? Da li preispitujem i odobravam godišnji plan? • Koliko dobro rukovodeći tim implementira dogovorene aktivnosti tokom rada interne revizije? • Kada bi mi izvršni direktor revizije (CAE) došao i rekao, na osnovu svoje poslovne procjene, o svojim strepnjama, da li bih ga saslušao? Kako bih postupio?

Članovi Odbora za reviziju takođe treba da ispitaju rad službe interne revizije: • Da li je Služba interne revizije usaglašena sa Standardima Instituta Internih revizora? • Da li je pozicija interne revizije u organizaciji na dovoljno visokom nivou i dovo. Ijno izdvojena od funkcionalnih oblasti da bi joj to garantovalo nezavisnost? • Da li interni revizori izbjegavaju aktivnosti koje bi mogle ugroziti njihovu objektivnost? • Da li se plan interne revizije oslanja na profil rizika organizacije? • Koliko dobro Služba interne revizije ispunjava svoj plan ove godine? • Da li interna revizija ima program obezbjeđenja kvaliteta? Da li ona ima plan da se podvrgne eksternoj provjeri kvaliteta svakih pet godina kao što traže Standardi? Kakvi su rezultati posljednje provjere • kvaliteta? Da li interna revizija ima adekvatna sredstva da može dati objektivne • garancije po pitanju rizika i kontrole? Kako izvršni direktor revizije reaguje na provjeru Odbora za reviziju?

Dužnosti Odbora revizije u nadgledanju Interne revizije • Preispitivanje i odobravanja pravilnika službe interne revizije • Obezbjeđenje linija za komunikaciju i izvještavanje između rukovodioca interne revizije i Odbora revizije • Preispitivanje kadrovske opremljenosti interne revizije i obezbjeđenje da ova funkcija ima neophodna sredstva • Preispitivanje i ocjenjivanje godišnjeg plana interne revizije • Nadgledanje usklađenosti internog revizora sa eksternim revizorom • Preispitivanje periodičnih izvještaja o rezultatima rada internih revizora

Preispitivanje i odobravanja pravilnika službe interne revizije. • “Svrha, ovlašćenja i zaduženja Službe interne revizije treba da su formalno definisani u pravilniku, usklađeni sa Standardima i odobreni od strane organizacijskog Odbora revizije. ”

Obezbjeđenje linija za komunikaciju i izvještavanje između rukovodioca interne revizije i Odbora revizije. • “Izvršni direktor revizije treba da podnosi izvještaje onom nivou rukovođenja u organizaciji koji omogućuje Službi interne revizije da ispunjava svoje obaveze. ” IIA je čvrsto ubijeđen da izvršni direktor revizije po funkciji treba da izvještava Odbor revizije i organizaciono generalnog direktora da bi ostvario neophodnu nezavisnost. • “Izvršni direktor revizije periodično treba da izvještava Odbor revizije i više rukovodsto po pitanju svrhe, ovlašćenja, zaduženja i ostvarenja Službe interne revizije u odnosu na plan. ”

Preispitivanje kadrovske opremljenosti interne revizije i obezbjeđenje da ova funkcija ima neophodna sredstva. • Izvršni direktor revizije treba da obavijesti o planovima i potrebnim sredstvima Službe interne revizije. . . više rukovodstvo i Odbor revizije radi preispitivanja i odobrenja. • Izvršni direktor revizije takođe treba i da ukaže na posljedice limitiranja sredstava. ” “Služba interne revizije treba da posjeduje znanje na kolektivnom nivou, stručnost i ostale kompetencije potrebne za obavljanje svojih zaduženja.

Preispitivanje i ocjenjivanje godišnjeg plana interne revizije • Izvršni direktor revizije treba da obavijesti o planovima i potrebnim sredstvima Službe interne revizije. . . više rukovodstvo i Odbor revizije radi preispitivanja i odobrenja.

Nadgledanje usklađenosti internog revizora sa eksternim revizorom • Izvršni direktor revizije treba da razmjenjuje informacije i koordinira aktivnosti sa ostalim internim i eksternim provajderima relevantnih usluga sigurnosne kontrole i konsaltinga da bi se obezbijedila odgovarajuća pokrivenost i dupliranje posla svelo na minimum.

Preispitivanje periodičnih izvještaja o rezultatima rada internih revizora • Izvršni direktor revizije treba da periodično izvještava Odbor revizije i više rukovodstvo. . . Izvještavanje treba da obuhvati značajne izloženosti riziku i pitanja kontrole, pitanja korporativnog upravljanja i ostale stvari koje su potrebne ili koje zahtijeva. Odbor revizije i više rukovodstvo.

Kontrola odgovora rukovodstva na nalaze i preporuke interne revizije • Izvršni direktor revizije treba da ustanovi follow-up proces za praćenje i obezbjeđenje da će aktivnosti menadžmenta biti ili efikasno implementirane ili da je više rukovodstvo prihvatilo rizik da ništa ne preduzme.

Praćenje i ocjenjivanje efikasnosti interne revizije • Izvršni direktor revizije treba da sačini i održava program za obezbjeđenje i poboljšanje kvaliteta koji pokriva sve aspekte poslovanja interne revizije i kontinualno prati njenu efikasnost. • Eksterno ocjenjivanje, kao što je preispitivanje sigurnosti kvaliteta, treba da sprovodi najmanje jednom svakih pet godina, stručni, nezavisni revizor ili revizorski tim izvan organizacije. • Izvršni direktor revizije treba da efikasno upravlja Službom interne revizije da bi ona doprinijela povećanju vrijednosti organizacije. • Koristeći se sistematičnim i kontrolisanim pristupom Služba interne revizije ocjenjuje i daje doprinos poboljšanju upravljanja rizikom, kontrolom i procesom upravljanja.

Svaki član odbora za reviziju treba da bude u mogućnosti da tačno odgovori na 20 navedenih pitanja: 1. 2. 3. 4. 5. 6. 7. Da li treba da imamo funkciju interne revizije? Šta treba da radi naša interna revizija? Šta treba da bude obaveza naše interne revizije? Kakav je odnos između internih revizora i odbora za reviziju? Kome interni revizori treba administrativno da podnose izvještaje? Kako se zapošljavaju ljudi u internoj reviziji? Kako interni revizori stiču i održavaju stručnost koja im je potrebna za vršenje zadataka? 8. Da li su aktivnosti interne revizije na odgovarajući način koordinisane sa onima kod eksternih revizora? 9. Kako se sastavlja plan interne revizije? 10. Šta obuhvata plan interne revizije?

Svaki član odbora za reviziju treba da bude u mogućnosti da tačno odgovori na 20 navedenih pitanja: 11. Kako se podnose izvještaji o nalazima interne revizije? 12. Kako se zahtijeva od naših korporativnih direktora da reaguju na nalaze i preporuke interne revizije? 13. Koje usluge pružaju naši interni revizori u vezi sa zloupotrebom? 14. Kako se uvjeravamo u efektivnost i kvalitet interne revizije? 15. Da li naša interna revizija ima dovoljno sredstava? 16. Da li naša interna revizija ima odgovarajuću podršku od generalnog direktora i tima višeg poslovodstva? 17. Da li smo zadovoljni time da ova organizacija ima adekvatne interne kontrole nad glavnim rizicima? 18. Da li postoje neke druge stvari na koje treba da obratimo pažnju? 19. Da li postoje drugi načini pomoću kojih bi mi i interni revizori mogli da podržavamo jedni druge? 20. Da li smo zadovoljni našom internom revizijom?

Komunikacija sa odborom za reviziju • Efikasnost veze između izvršnog direktora revizije i odbora za reviziju, u velikoj mjeri, svodi se na komunikaciju tih strana. Današnji odbori za reviziju očekuju visok nivo otvorene i iskrene komunikacije. • Ako odbor treba da shvata direktora revizije kao povjerljivog savjetnika, komunikacija je ključni elemenat.

Realizacija komunikacije revizora sa odborom za reviziju • Članovi odbora za reviziju treba redovno da se sastaju nasamo sa direktorom revizije da bi diskutovali o osjetljivim pitanjima. • Direktor revizije obezbjeđuje godišnji sumarni izvještaj o revizijskim aktivnostima koje se odnose na definisanu misiju i djelokrug revizije. • Direktor periodično izvještava odbor za reviziju i rukovodstvo uz rezimiranje rezultata revizije. • Direktor stalno informiše odbor za reviziju o novim kretanjima i praksama u reviziji i odnosima sa eksternom revizijom. • Direktor provjerava potpunost i tačnost informacija koje se dostavljaju odboru za reviziju.

Pitanja za provjeru znanja nakon pređenog poglavlja: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Ko formira odbor za reviziju? Ko su članovi odbora za reviziju? Koje su kvalifikacije potrebne članovima odvora za reviziju? Koje su odgovornosti odbora za reviziju u korporativnom društvu? Koje sve nadležnosti ima odbor za reviziju u odnosu na internu reviziju? Sa kim sve komunicira odbor za reviziju u privrednom društvu? O čemu uvijek raspravlja odbor za reviziju? Koje izvještaje interna revizije dostavlja odboru za reviziju? O čemu sve interna revizija informiše odbor za reviziju? Na koji način se realizuje savjetnička uloga interne revizije prema odboru za reviziju? Koji su oblici komunikacije između odbora za reviziju i interne revizije? Opišite podrške jednih prema drugima?

- Slides: 72