OCEOVN LESA Kurz oceovn lesa a znaleck minimum

dobu, která")

zpravidla nízké přírůstové")

Cizí financování")

zahrnuty do")

(Matějíček 2001, 2005)")

Ostatní funkce se podle")

chápání jsou účinky lesa,")

")

pojetí (existenční – ekosystémové pojetí) • Účelové (teleologické)")

Základní vize: Lesy pro společnost: dlouhodobé multifunkční lesnictví")

vs FILH • DŘÍVE: Mimoprodukční funkce se nejlépe zabezpečí v závěsu")

(bezplatně vs tržní ekonomika)")

Lesní porosty Les Jednotlivé")

- obchodní styk")

Zjištění společenské")

")

Funkce poradenská b)")

")

– metody tržního ocenění Metoda/velikost majetku Porovnávací metoda LČR Jiné")

Kč Au Dc Výnosy Db Da")

LHP/LHO - digitální plány/osnovy v ISLH")

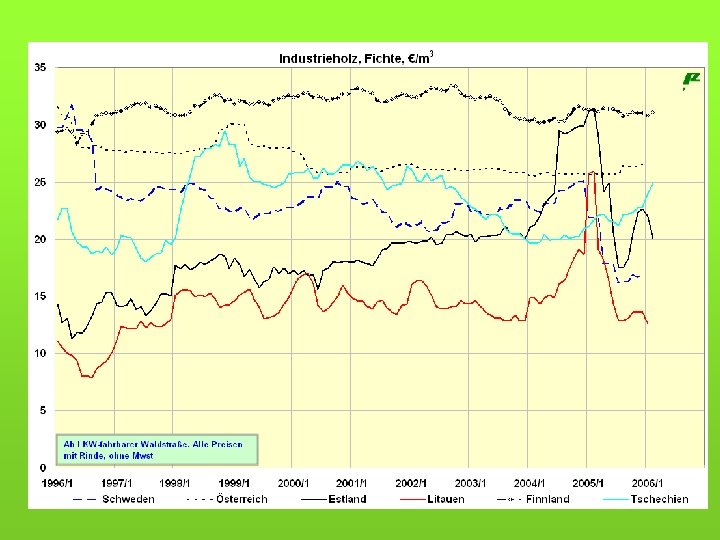

Ceny surového dříví 10. 4) Náklady")

podle jeho povahy v souladu s NOZ Věci • movité •")

(1)Nemovité věci jsou pozemky a podzemní stavby")

• • Nehmotný majetek Finanční majetek Některá majetková")

Pozemky určené k plnění funkcí lesa (PUPFL) jsou (odst.")

Pro účely oceňování se")

– na pozemku je zřízena školka ovocných, lesních")

Cenový údaj je údaj o dosažené kupní ceně nemovitosti nebo skupiny")

Pro daňové účely se v souboru popisných informací evidují")

držba součást věci příslušenství")

Většina přírodních zdrojů se nachází ve společném vlastnictví")

se může součást věci")

přímý (jednicový) materiál 2) přímé (jednicové) mzdy 3) ostatní přímé")

")

")

Veličina zohledňující faktor času a další vlivy: - délka")

vyjádřený úrok z kapitálu • podíl")

- úroveň rentability LH všeobecně -")

– na základě nauky čistého výnosu z")

– uzavřený systém z důvodu mezitím změněných poměrů")

úroková míra-6 Úroková míra = veličina, která musí zachycovat ekonomické i mimoekonomické důvody")

: • •")

= reálná úroková")

, kterou investor požaduje")

")

vyjádřená v Kč • cena")

- Slides: 161

OCEŇOVÁNÍ LESA Kurz oceňování lesa a znalecké minimum Jiří Matějíček MENDELU, LDF Brno 1. výukový blok dne 19. - 20. 10. 2018

Obsah 1. 2. 3. 4. Úvod Oceňování přírodních zdrojů Ekonomické školy a ekonomie ŽP Teorie hodnoty (cena-hodnota) ------- Teorie oceňování lesa ------- 5. 6. 7. 8. 9. 10. Zvláštnosti lesního hospodářství Pojetí funkcí lesa Historické školy oceňování lesa Systematika oceňování lesa Ekonomický model Vstupy do oceňování lesa, pojmy aj.

TEORIE OCEŇOVÁNÍ LESA

5. ZVLÁŠTNOSTI LESNÍHO HOSPODÁŘSTVÍ

• Lesní hospodářství je samostatným a značně specifickým národohospodářským odvětvím a jeho zvláštnosti se projevují v jeho postavení, výsledcích i řízení. • Výrobní proces lesního hospodářství se výrazně liší od výrobních procesů ostatních odvětví společenské výroby, včetně odvětví zdánlivě blízkých, s nimiž bývá někdy srovnáván (např. zemědělská rostlinná výroba).

Za specifika lesní výroby lze považovat zejména: 1. Mimořádně dlouhou výrobní (produkční) dobu, která se pohybuje od 30 roků i méně (rychle rostoucí dřeviny např. pro energetické účely) do 160 roků (dub pro výrobu cenných sortimentů)

Extrémně dlouhá produkční doba způsobuje: • • • velmi vysokou potřebu kapitálu extrémně dlouhý obrat kapitálu ztížení řízení a kontroly oceňovací problém (ztížení jistoty zjištěných informací a investičních výpočtů aj. ) nemožnost krátkodobé korekce přijatých rozhodnutí (např. dřevinná skladba) kvůli obtížím krátkodobého přizpůsobení zvýšené produkční a odbytové riziko srovnatelně vysokou nejistotu očekávání v budoucnosti k tomu přizpůsobené informační systémy systémově imanentní únosnost k přizpůsobení se měnícím podmínkám

2. Relativně krátkou pracovní dobu ve vztahu k mimořádně dlouhé výrobní době 3. Vazba na geografické prostředí - jednotlivé lesní dřeviny mají specifické nároky na vlastnosti stanoviště 4. Časovou rozdílnost v dokončování výroby - v průběhu doby obmýtní lze průběžně získávat výrobky (vánoční stromky z prořezávek, tyče z probírek atd. )

5. 6. 7. Velkou prostorovou rozptýlenost, která s sebou nese organizační, komunikační či dopravní problémy (LH je typická plošná výroba) Sezónnost, která je výrazná zejména v pěstební činnosti, a je způsobena biologickým charakterem této činnosti a její závislostí na přírodních podmínkách (půda, terén, klima apod. ) Rozdílnou účast lesa ve výrobním procesu. V pěstební činnosti, jejímž výrobkem je dřevo na pni, je les dlouhodobě rozpracovaným výrobkem. V době vynakládání lidské práce je les pracovním předmětem Dalekosáhlá identita výrobku (sortiment dřeva) a výrobního prostředku (stromu) způsobuje obtíže spojené s určováním výnosu.

8. Polyfunkčnost lesní výroby. Les poskytuje nejen dřevo, lesní plodiny, léčivé rostliny, zvěřinu, ale je nositelem řady mimoprodukčních, veřejně prospěšných funkcí: vodohospodářské, půdoochranné, stabilizační, rekreační, hygienické, estetické apod. Polyfunkčnost je často spojena s vícenáklady a/nebo se ztrátami na výnosu. Les můžeme označit jako multifunkční aktivum. 9. Přeměna vloženého kapitálu ve zboží (vysoká identita vloženého kapitálu a zboží) 10. Vynaložené náklady přímo nesouvisí s výnosy

11. Zúročení vloženého kapitálu (vliv na všechna investiční rozhodnutí lesního podniku) zpravidla nízké přírůstové procento a z toho plynoucí i nízký hodnotový přírůst a zúročovací procento 12. Závislost výnosu na věkové struktuře lesního majetku 13. Působení státu na vlastníky lesa (stát se nemůže distancovat od úrovně hospodaření v lesích, státní dohled, různá role státu)

14. Nízká produktivita na plošnou jednotku 15. Sdružená produkce sortimentů dřeva (předmýtní a mýtní těžby, druhování) 16. Sdružená produkce dřeva a jiných produktů (nedřevních užitků a lesnických služeb) Kalkulace vlastních nákladů je téměř nemožná (sdružená výroba)

17. Vysoká míra vlastního kapitálu Skoro výlučně vlastní kapitál (90 -100 %) Cizí financování kvůli nízké rentabilitě (0 - 3 %) je ztěží možné (úroky!!) 18. Omezené produkční alternativy z důvodu stanovištních faktorů

Další lesnická specifika: 1. Lesní porosty nejsou dostatečně přesně hodnotově (jen paušálem) zahrnuty do účetnictví jako součást základního jmění lesních podniků 2. Inventarizace stavu lesního majetku se provádí obvykle jednou za 10 let, což pro sledování vývoje hodnoty lesního majetku není zcela vyhovující

Za současné užitky z lesa děkujeme předchozím generacím. Vlastník lesa pracuje a investuje ve prospěch budoucích generací. V tom se významně odlišuje obhospodařování lesa od jiných druhů užití půdy a ještě více od živnostenského či jiného podnikatelského hospodaření. Tato skutečnost zakládá zvláštní povinnosti vlastníka lesa a společnosti. Les jako přírodní zdroj má charakter veřejného statku a u lesa existuje silná „sociální vazba vlastnictví“.

6. POJETÍ FUNKCÍ LESA

SYSTEMIZACE FUNKCÍ (užitky z lesa, soukromé a veřejné statky) (Matějíček 2001, 2005)

PRODUKČNÍ A MIMOPRODUKČNÍ FUNKCE LESA Produkční funkce lesa (komerční, tržní) Ostatní funkce se podle různých autorů označují jako funkce: • neprodukční všeužitečné • nehmotné environmentální • nedřevní životadárné • netržní životazáchovné • mimoekonomické blahodárné • mimoprodukční ekologické • veřejněprospěšné sociální • celospolečenské přirozené • pozitivní externality celospolečenské funkce lesa (nejsou to synonyma) Veřejný zájem nemusí být vždy zájmem celé společnosti !!! Mimoprodukční funkce lesa

POJETÍ FUNKCÍ LESA Funkce lesa při kauzálním (přírodovědném, ekosystémovém, naturálním) chápání jsou účinky lesa, jež působí nezávisle na existenci člověka (prof. Vyskot, MENDELU v Brně – ekosystémový, existenční přístup, hodnota je vyjadřována v úrovni aktuálního vědeckého poznání) Funkce lesa při teleologickém (účelovém) chápání jsou užitky lesa v podobě lesních produktů (zboží a služeb), které společnost přímo či nepřímo využívá. K jejich získání člověk cíleně hospodaří a využívá les záměrně za účelem uspokojení svých potřeb (prof. Šišák, ČZU v Praze – utilitární, antropocentrický přístup, hodnota je zpravidla vyjadřována v ekonomických souvislostech společenské výroby ) • Funkce lesa výkony lesního hospodářství „vyrobené“ užitky

Systemizace funkcí versus poskytování zboží a služeb (užitky z lesa, soukromé a veřejné statky) (Matějíček 2001, 2005) = EKOSYSTÉMOVÉ PLATBY

Chápání pojmu „funkce“ • Přírodovědné (kauzální) pojetí (existenční – ekosystémové pojetí) • Účelové (teleologické) pojetí (utilitární – antropocentrické pojetí) Rozdíl v pojetí (závislost - les a vodní režim): - A (les a srážky) má za následek B (retenční účinek) - Je třeba udělat A, aby nastalo B (využití retenčního účinku pro uspokojování lid. potřeb) funkce=služby Rozdíl ve vztahu: - mezi lesem a např. vodním režimem - mezi lesem a lidskou společností (tam, kde člověk hospodaří)

Funkce lesa • při kauzálním chápání = účinky lesa • při teleologickém chápání = užitky lesa (zboží a služby) Přírodní – průvodní – vyrobené užitky FUNKCE (účinky lesa) Výkony LH (dřevo) Vyrobené užitky PRODUKTY A SLUŽBY Účel = uspokojení potřeb společnosti

Akční plán EU pro lesnictví (2006) Základní vize: Lesy pro společnost: dlouhodobé multifunkční lesnictví uspokojující potřeby společnosti.

Teorie úplavu (závěsu) vs FILH • DŘÍVE: Mimoprodukční funkce se nejlépe zabezpečí v závěsu za dřevní produkcí, Zájmy produkce dřeva a plnění celospolečenského poslání lesů jsou totožné nebo alespoň souběžné (Hasel 1971) • NYNÍ: Růst společenské poptávky přináší rozpor mezi orientací na produkci dřeva a uplatňováním celospolečenských funkcí Znamená to ústupky, odborné schopnosti lesního hospodáře minimalizovat hospodářské obětí při integrování funkcí (funkčně integrované LH = FILH)

Ekonomické a politické vztahy mezi lesem a člověkem se určují obchodním rámcem trhu a společností Vztah mezi lesem, lesním hospodářstvím a společností je určován právními vztahy (kdo, jak, v jakém rozsahu může využívat les k produkci nebo ke spotřebě vliv na ekonom. hodnotu majetku) např. rozdíly při sběru hub mezi Německem, Nizozemskem a Itálií lze vysvětlit obchodními vztahy a jednáním

Přechod od nauky o funkcích lesa k NAUCE O PRODUKTECH LESA ! • Infrastrukturní služby lesa nesmí být posuzovány v pasivním smyslu jako funkce Funkce nejsou produkty !!! • Služby musí být definovány jako produkty a nikoliv jako funkce, jinak nemají cenu. • Potřeba koncepcí (biodiverzita, voda, rekreace, uhlík) na vypracování nabídky služeb pro stávající poptávku • Celosvětový trend: Platby za ekosystémové služby lesa (angl. PES)

7. HISTORICKÉ ŠKOLY OCEŇOVÁNÍ LESA Oceňování produkční funkce lesa na základě nejvyššího čistého výnosu

OCEŇOVÁNÍ PRODUKČNÍ FUNKCE LESA NA ZÁKLADĚ NEJVYŠŠÍHO ČISTÉHO VÝNOSU – 1 Přístup školy čistého výnosu z lesa (tzv. škola produktivity, brutto škola) Přístup školy čistého výnosu z půdy (tzv. škola rentability, netto škola) Původní směr platný cca do roku 1860 Nový směr (Pressler, Šrogl, Kreutzer) Předmět ocenění LES jako celek (jednolitý objekt) Les je odkazem (dědictvím) minulých dob PŮDA a POROST (2 odlišné objekty) Na půdu se pohlíží jako na investiční objekt První lesní hospodář převzal jen lesní půdu – holinu (pozn. : obdoba zemědělské výroby)

OCEŇOVÁNÍ PRODUKČNÍ FUNKCE LESA NA ZÁKLADĚ NEJVYŠŠÍHO ČISTÉHO VÝNOSU – 2 Předpoklady Vlastník lesa hospodaří každoročně Musí být splněny určité podmínky („uzavřený systém“, Max Endres, 1923) Škola principiálně staví na finančním obmýtí. Základem pro výpočet této doby obmýtní je Faustmannův vzorec pro výpočet očekávané hodnoty lesní půdy. Cíl hospodaření Udržení podstaty lesního celku (hmotových zásob) a zaručení trvalosti při dosažení nejvyššího a co nejhodnotnějšího přírůstu Vlastník lesa chce dosáhnout vrácení úroků z vloženého kapitálu, tzn. , že požaduje, aby se mu každý porost vyplácel.

OCEŇOVÁNÍ PRODUKČNÍ FUNKCE LESA NA ZÁKLADĚ NEJVYŠŠÍHO ČISTÉHO VÝNOSU – 3 Důsledky - max. renta (cena lesa) je dosahována při dlouhých dobách obmýtních předržování zralých porostních zásob umožňuje trvalost a vyrovnanost výtěže (výnosu) méně dbá na zúročení lesního kapitálu nevyžaduje to extrémně nízkou úroveň úrokové míry v národohospodářském zájmu - Prof. Šišák: Nejdříve přichází výnos z mýceného mateřského porostu, a teprve potom se vynakládají náklady na jeho reprodukci do žádoucího stavu. = reálná praxe zavádění krátkých obmýtí (krátkých finančních dob obmýtních) nepředržování porostů, které se nevyplatí nezaručuje trvalost výtěže ani vyrovnanost výnosu enormně nízká úroková míra pro dosažení max. ceny lesní půdy první rentní efekt se dostaví až za dobu obmýtní v soukromohospodářském zájmu *** zakládání smrkových a borových monokultur snížení stability porostů ztráta biodiverzity Prof. Šišák Nejdříve se vynakládají náklady jako v zemědělství, v lesnické praxi je na začátku mýtní lesní porost = nereálná hypotéza

OCEŇOVÁNÍ PRODUKČNÍ FUNKCE LESA NA ZÁKLADĚ NEJVYŠŠÍHO ČISTÉHO VÝNOSU – 4 Způsob výpočtu renty Čistý roční výnos z lesa v normální hospodářské skupině (při nerovnoměrném věkovém zastoupení porostů počítáno parciálně) s obmýtím u R Bu = ------1, 0 pu – 1 R = Au + Da. 1, 0 pu-a + …. – c. 1, 0 pu - v (1, 0 pu – 1) -------0, 0 p Půdní renta vypočítaná za obmýtí na podkladě složeného úrokování (Faustmannův vzorec) je v maximu. Vzorec byl odvozen pro pasečné hospodářství s periodickou rentou. Roční renta: r = Au + Σ D – (c + u. v) / max! Roční renta: r = Bu. 0, 0 p / max! Problémy: stanovení výše diskontní úrokové míry v kalkulačních vzorcích (pozn. : lze akceptovat jen extrémně nízkou úrokovou míru) měnící se podmínky záporné ceny lesní půdy dlouhodobost výrobního cyklu

OCEŇOVÁNÍ PRODUKČNÍ FUNKCE LESA NA ZÁKLADĚ NEJVYŠŠÍHO ČISTÉHO VÝNOSU – 5 Použití (problém stanovení hospodářského cíle a hospodářské situace vlastníka lesa) Vlastník většího lesního majetku s přibližně normálním rozdělením porostů a s maloplošným pasečným hospodářstvím, kterému jde o trvalý výnos z hospodářské skupiny Stanovisko podnikatele či rolníka, který zalesňuje nevýnosný luční pozemek (ocení dříve dosažitelné výnosy) Lesní velkostatek, kde se má teprve vybudovat nepřetržité hospodářství Různé Žádná prolongace probírek Výnosový způsob ocenění Výpočet ceny lesa je jednodušší (z účetnictví) Pohled reprodukční Nekonzervuje dnešní ceny a náklady na extrémně vzdálenou budoucnost v době obmýtí Lze aplikovat i na výběrný les Zájmy národohospodářské zde nepřicházejí v úvahu Nákladově-výnosový způsob ocenění (půda + porost) Judeichovo porostní hospodářství Pohled produkční na zalesnění Pro výběrné hospodářství je tento přístup prakticky nepoužitelný

8. SYSTEMATIKA OCEŇOVÁNÍ LESA

Izolované nauky o oceňování Oceňování nemovitostí Oceňování lesa Oceňování podniku

RÁMCOVÉ PODMÍNKY PRO OCEŇOVÁNÍ • sociálně ekonomické poměry (právní normy) (bezplatně vs tržní ekonomika) • aktéři (vlastníci, kupci, investoři, znalci, soudci, FÚ…. ) • účel oceňování • oceňovací metody

RÁMEC OCEŇOVÁNÍ SOCIÁLNĚ EKONOMICKÉ POMĚRY ÚČEL OCEŇOVÁNÍ Hospodářský systém, právní řád apod. OCEŇOVANÝ OBJEKT AKTÉŘI (vlastníci, zájemci, znalci atd. ) OCEŇOVACÍ METODY

SYSTEMATIKA OCEŇOVÁNÍ LESA • • Objekty oceňování Účely oceňování Druhy hodnot Oceňovací metody

SYSTEMATIKA OCEŇOVÁNÍ LESA - 1 OBJEKTY OCEŇOVÁNÍ Lesní pozemek (půda) Lesní porosty Les Jednotlivé stromy Lesní podnik Práva Ztráty na majetku, přírůstu a výnosu (škody, újmy) Mimoprodukční funkce lesa

SYSTEMATIKA OCEŇOVÁNÍ LESA - 2 ÚČELY OCEŇOVÁNÍ Majetkové převody (změna vlastnictví) - obchodní styk (prodej, koupě, směna) - nepeněžitý vklad do obchodní společnosti - vypořádání podílového spoluvlastnictví - investování volných fin. prostředků Zjištění základu daně (daň dědická, darovací, z nabytí nemovitých věcí) Dělení podílového a bezpodílového spoluvlastnictví Reálné dělení Scelování (komasace) Škody a újmy (vyvlastnění, odškodnění a náhrady škod)

SYSTEMATIKA OCEŇOVÁNÍ LESA – 2 a ÚČELY OCEŇOVÁNÍ Práva (věcná břemena, služebnosti, stanovení výše pachtovného z lesa, myslivost) Majetkové výpočty (podnikatelské záměry, výnosovost majetku, ekonomické audity, zjištění změny hodnoty lesních aktiv a jejich zařazení do finančního účetnictví, vývojové trendy) Soudní a notářské poplatky Zástava (ručení za hypotéky a úvěry) Pojištění majetku Vyvolávací cena pro dražby Národní účty Environmentální účetnictví – zásoba přírodního kapitálu Zpracování cenových map

SYSTEMATIKA OCEŇOVÁNÍ LESA – 3 DRUHY HODNOT Nákladová hodnota (otázka: hodnota pro koho a Výnosová hodnota za jakých okolností? ) Porovnávací hodnota Budoucí očekávaná hodnota Hodnota substance (věcná hodnota) Hodnota mýtní výtěže (likvidační hodnota) Čistá současná hodnota Dílčí hodnota Celková hodnota Tržní hodnota

SYSTEMATIKA OCEŇOVÁNÍ LESA – 3 a DRUHY HODNOT Oceňování přírodních zdrojů (oceňování veřejně prospěšných funkcí lesa) Aktivní užitná hodnota - přímá užitná hodnota - nepřímá užitná hodnota Pasivní užitná (neužitná) hodnota - hodnota opce - hodnota odkazu - hodnota existenční - hodnota vnitřní Nové druhy hodnot: - celková ekonomická hodnota lesa (TEV)

SYSTEMATIKA OCEŇOVÁNÍ LESA – 4 OCEŇOVACÍ METODY Porovnávací postupy Vývoj: éra vzorců, tabulek, VT Pozemek Nemovitost *** Nedostatek srovnatelných případů (četnost výskytu, časová a prostorová blízkost, statistika…) Budování databází Výpočetní postupy Porost Podnik (dle NOZ „obchodní závod“) Škody a újmy *** Metody investičních výpočtů modifikace zavedeného vzorcového instrumentária

SYSTEMATIKA OCEŇOVÁNÍ LESA – 4 a OCEŇOVACÍ METODY Kombinované postupy Nákladový Výnosový Porovnávací Tržní ocenění Trend: metody investičních výpočtů NPV (Net Present Value - čistá současná hodnota), DCF (Discounted Cash Flow)

SYSTEMATIKA OCEŇOVÁNÍ LESA – 4 b OCEŇOVACÍ METODY Mimoprodukční funkce lesa a) Zjištění společenské ochoty platit či přijímat za změny kvality ŽP Nepřímé tržní metody (nalezení tzv. odhalených preferencí) - metoda cestovních nákladů (TCM) hedonická metoda Mimotržní metody (preference pomocí - dotazníkových šetření) kontingentní metoda (CVM) b) Expertní metody (LDF MENDELU, FLD ČZU) c) Hessenská metoda (biotopy)

Způsoby oceňování majetku a služeb (§ 3 odst. 3 zákona č. 151/1997 Sb. ) Majetek a služba se oceňují obvyklou cenou, pokud tento zákon nestanoví jiný způsob oceňování (§ 2 odst. 1) Jiným způsobem oceňování stanoveným tímto zákonem nebo na jeho základě je • • nákladový způsob výnosový způsob porovnávací způsob oceňování podle jmenovité hodnoty oceňování podle účetní hodnoty oceňování podle kurzové hodnoty oceňování sjednanou cenou

SYSTEMATIKA OCEŇOVÁNÍ LESA – 4 FUNKCE OCEŇOVÁNÍ Tzv. Kolínská škola: a) Funkce poradenská b) Funkce rozhodčí c) Funkce argumentační d) Funkce komunikační e) Funkce daňová

Členění oceňovacích metod podle různých hledisek (čas, objekt, výměra, hodnota)

Členění oceňovacích metod z hlediska aspektů vztažených k času nebo oceňovanému objektu a exemplární přiřazení předpokladů a oceňovacích účelů Hledisko Oceňovací metoda (hodnota) Příklady možných předpokladů Příklady možných oceňovacích účelů Minulost Nákladová hodnota Výrobní hodnota Pořizovací hodnota Souvislost mezi náklady a výnosy Odškodnění Aktivace v účetní bilanci Přítomnost Tržní/směnná hodnota Reprodukční hodnota Fungující trh Homo oeconomicus Transparentnost trhu Směna Kontrola reálného obsahu Budoucí situace na trhu Budoucí struktura výroby Diskontní úroková míra Kapitalizační úroková míra Investice Kapitálový vklad Rozhodovací hodnota při koupi či prodeji podniku Výnosová hodnota Rozdělená hodnota není možná, resp. není požadována Rozhodovací hodnota při koupi či prodeji podniku Hodnota substance Likvidační hodnota/ rozdělená hodnota Reprodukční hodnoty Rozdělení je možné, resp. je požadováno Rozhodovací hodnota při koupi či prodeji podniku Čas Výnosová hodnota/ důchodová hodnota Budoucnost Očekávaná hodnota Objekt jako celek (les) Objekt Dílčí porostní části

Tabulka LČR (Ing. Dohnanský) – metody tržního ocenění Metoda/velikost majetku Porovnávací metoda LČR Jiné relevantní tržní ocenění Porovnávací metoda (věrohodná nestátní nebo státní databáze kupních cen) Metoda mýtní výtěže snížená o náklady na úklid klestu a zalesnění holiny (X) Metoda čisté současné hodnoty (NPV) Výnosová (důchodová) metoda 0 – 3 ha X X X 3 – 50 ha X X X (X) 50 – 100 ha X (X) Nad 100 ha X X (X) Pozn. : Použití metod v závorkách je vázáno na splnění určitých předpokladů (např. použití výnosové metody předpokládá přibližně vyrovnanou věkovou strukturu majetku)

9. EKONOMICKÝ MODEL

Ekonomický model průběhu nákladů a výnosů (u porostu) Kč Au Dc Výnosy Db Da roky Úroky z půdního kapitálu (z pořiz. ceny půdy - B) Všeobecné roční (správní) náklady - v Náklady Pf c u

Význam některých použitých symbolů ve vzorcích B …. hodnota půdy c …. náklady na zajištěnou kulturu Au. . hodnota mýtní výtěže D … hodnota probírek Pf. . . hodnota prořezávek v … roční správní náklady u … obmýtí (doba obmýtní)

Úrokový nárok má v kalkulaci nákladů ospravedlnění vzhledem k ušlému zisku z titulu jiného použití kapitálu. • Při použití cizího kapitálu jsou úroky, které se musí platit jako náhrada za přenechání kapitálu, součástí běžných výdajů. • Při použití vlastního kapitálu se odvozuje úrokový nárok z možnosti alternativního použití kapitálu v rámci podniku nebo vně podniku s přibližně srovnatelnou dobou použití a stejně vysokým rizikem. – zúročení dosažitelné při alternativním použití je základem pro stanovení úrokové sazby. – úroky jsou u vlastního kapitálu úhradou za ušlý zisk z jiného použití investovaného kapitálu

10. VSTUPY DO OCEŇOVÁNÍ LESA

Vstupy do oceňování - přehled 1 10. 1) LHP/LHO - digitální plány/osnovy v ISLH - vlastnické separáty Textová část Hospodářská kniha Mapová část 10. 2) Podklady z katastrálního úřadu - výpis z listu vlastníka (LV) - katastrální mapa Základní vybrané pojmy z katastru

Vstupy do oceňování - přehled 2 10. 3) Ceny surového dříví 10. 4) Náklady a kalkulace 10. 5) Tabulky pro modelování a konkrétní specifická ocenění • růstové a taxační tabulky (objem porostní zásoby) • hmotové tabulky (výpočet hmoty jednotlivých stromů a celých porostů) • sortimentační tabulky • krychlící (kubírovací) tabulky (např. tabulky a polynomy pro výpočet objemu kulatiny b. k. podle středové tloušťky měřené v kůře) 10. 6) Úroková míra

10. 1 LHP/LHO

Rámcové směrnice hospodaření

Data z hospodářské knihy

Porostní mapa

10. 2 Základní vybrané pojmy z katastru

Členění majetku (věcí) podle jeho povahy v souladu s NOZ Věci • movité • nemovité a živá zvířata Nemovité věci: • • Pozemky Stavby Trvalé porosty Věcná práva k nemovitým věcem (pro účely oceňování: právo stavby, věcná břemena – služebnost, reálná břemena a ostatní práva k nemovitým věcem)

Nemovité a movité věci (§ 498 NOZ) (1)Nemovité věci jsou pozemky a podzemní stavby se samostatným účelovým určením, jakož i věcná práva k ním, která za nemovité věci prohlásí zákon. Stanoví-li jiný právní předpis, že určitá věc není součástí pozemku, a nelze-li takovou věc přenést z místa na místo bez porušení její podstaty, je i tato věc nemovitá. (2) Veškeré další věci, ať je jejich podstata hmotná nebo nehmotná, jsou movité.

Věci movité (pro účely Zo. M) • • Nehmotný majetek Finanční majetek Některá majetková práva Autorská práva Průmyslová práva Cenné papíry Obchodní závod Ostatní majetek (např. platební prostředky, platební karty, ceniny, vklady, pohledávky a dluhy, podíly v obhcodních společnostech aj. )

POZEMEK Pozemkem se rozumí část zemského povrchu oddělená od sousedních částí • hranicí územní správní jednotky nebo hranicí katastrálního území, • hranicí vlastnickou, • hranicí stanovenou regulačním plánem, • uzemním rozhodnutím nebo územním souhlasem, • hranicí jiného práva podle § 19, • hranicí rozsahu zástavního práva, • hranicí druhů pozemků, popř. • rozhraním způsobu využití pozemků § 2 písm. a) zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon)

Druh pozemku 2 3 4 5 6 7 - orná půdy - chmelnice - vinice - zahrada - ovocný sad - trvalý travní porost (pozn. : od 1. 9. 2000 nahrazení druhu 10 11 13 14 - lesní pozemek - vodní plocha - zastavěná plocha a nádvoří - ostatní plocha pozemku „ 7 -louka“ a „ 8 -pastvina“ novým textem. Pozemky porostlé travinami, u nichž hlavní výtěžek je seno/tráva nebo jsou určené k trvalému spásání, i když jsou za účelem zúrodnění rozorány) Zdroj: § 2 odst. 2 zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon) a příloha k vyhlášce č. 357/2013 Sb.

Druh pozemku 10 = LESNÍ POZEMEK Pozemek s lesním porostem a pozemek u něhož byly lesní porosty odstraněny za účelem jejich obnovy, lesní průsek a nezpevněná lesní cesta, není-li širší než 4 m, a pozemek, na němž byly lesní porosty dočasně odstraněny na základě rozhodnutí orgánu státní správy lesů (§ 3 odst. 1 písm. a) zákona č. 289/1995 Sb. ).

PUPFL (§ 3 Les. Z) Pozemky určené k plnění funkcí lesa (PUPFL) jsou (odst. 1) a) pozemky s lesními porosty a plochy, na nichž byly lesní porosty odstraněny za účelem obnovy, lesní průseky a nezpevněné lesní cesty, nejsou-li širší než 4 m, a pozemky, na nichž byly lesní porosty dočasně odstraněny na základě rozhodnutí orgánu státní správy lesů podle § 13 odst. 1 tohoto zákona (dále jen „lesní pozemky“), b) zpevněné lesní cesty, drobné vodní plochy, ostatní plochy, pozemky nad horní hranicí dřevinné vegetace (hole), s výjimkou pozemků zastavěných a jejich příjezdních komunikací a lesní pastviny a políčka pro zvěř, pokud nejsou součástí zemědělského půdního fondu a jestliže s lesem souvisejí nebo slouží lesnímu hospodářství (dále jen „jiné pozemky“). U těchto pozemků může orgán státní správy lesů nařídit označení jejich příslušnosti k pozemkům určeným k plnění funkcí lesa. Tyto jiné pozemky z výše uvedené definice jsou lesem. § 3 odst. 2: Pozemky určenými k plnění funkcí lesa nejsou školky a plantáže lesních dřevin založené na pozemcích, které nejsou určeny k plnění funkcí lesa, pokud OSSL na návrh vlastníka pozemku nerozhodne jinak.

Lesní pozemek v Zo. M § 9 Členění pozemků (1) Pro účely oceňování se pozemky člení na a) stavební pozemky, b) zemědělské pozemky evidované v katastru nemovitostí jako orná půda, chmelnice, vinice, zahrada, ovocný sad a trvalý travní porost, c) lesní pozemky, kterými jsou lesní pozemky evidované v katastru nemovitostí, a zalesněné nelesní pozemky

Způsob využití lesního pozemku Školka (2) – na pozemku je zřízena školka ovocných, lesních nebo okrasných stromů, viničná školka nebo školka pro chmelovou sáď Plantáž dřevin (3) – na pozemku je semenná plantáž, plantáž energetických dřevin, vánočních stromků, lignikultury apod. Pozn. : Od 1. 3. 2007 byla zrušena povinnost dočasně vyjímat půdu pro pěstování RRD ze ZPF Les jiný než hospodářský (4) – pozemek zařazený do kategorie lesy ochranné a lesy zvláštního určení podle § 7 a 8 zákona č. 289/1995 Sb. Lesní pozemek, na kterém je budova (5) – lesní pozemek, na kterém je budova, ale pozemek není odňat plnění funkcí lesa Ostatní komunikace (17) – pozemek, na kterém je místní nebo účelová komunikace (včetně zpevněné lesní komunikace) a její součásti (§ 6 a 7 zákona č. 13/1997 Sb. ) Sportoviště a rekreační plocha (20) – hřiště, stadion, koupaliště, sportovní dráha a jízdárna, střelnice, autokemp, tábořiště apod. Dobývací prostor (24) – prostor jednoho nebo více výhradních ložisek nebo prostor jen části výhradního ložiska Příloha k vyhlášce č. 357/2013 Sb. , o katastru nemovitostí (katastrální vyhláška)

PARCELA • Parcelou se rozumí pozemek, který je geometricky a polohově určen, zobrazen v katastrální mapě a označen parcelním číslem § 2 písm. b) zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon)

STAVEBNÍ PARCELA • Stavební parcelou se rozumí pozemek evidovaný v druhu pozemku zastavěné plochy a nádvoří § 2 písm. c) zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon)

POZEMKOVÁ PARCELA • Pozemkovou parcelou se rozumí pozemek, který není stavební parcelou § 2 písm. d) zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon)

POZEMKOVÁ TRAŤ • Pozemkovou tratí se rozumí pomístním názvem označený pozemek nebo seskupení pozemků mimo zastavěné území. § 2 odst. 1 písm. f) vyhlášky č. 357/2013 Sb. , o katastru nemovitostí (katastrální vyhláška)

POZEMEK vs PARCELA • Pozemek nemusí být vždy totožný s parcelou, nýbrž může zahrnovat více parcel, popř. části různých parcel, nebo naopak • pozemek může být částí parcely jediné. (Rozsudek NS ČR sp. zn. 20 Cdo 20/99 ze dne 30. 1. 2001) Je proto nesprávný názor, že věcí v právním slova smyslu je pozemek pouze tehdy, je-li označen parcelním číslem a odpovídá-li mu mapové zobrazení s uvedením druhu a výměry v operátech katastru nemovitostí.

VÝMĚRA PARCELY • Výměrou parcely se rozumí vyjádření plošného obsahu průmětu pozemku do zobrazovací roviny v plošných metrických jednotkách; Velikost výměry vyplývá z geometrického určení pozemku a zaokrouhluje se na celé čtvereční metry. Výměra parcely je evidována s přesností danou metodami, kterými byla zjištěna, přičemž jejím zpřesněním nejsou dotčena práva k pozemku. § 2 písm. g) zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon)

ZÁVAZNOST ÚDAJŮ KATASTRU Údaje katastru, a to • parcelní číslo, • geometrické určení nemovitosti, • název a geometrické určení katastrálního území, jsou závazné pro právní jednání týkající se nemovitostí vedených v katastru. § 51 zákona č. 256/2013 Sb. , o katastru nemovitostí (katastrální zákon)

CENOVÉ ÚDAJE (1) Cenový údaj je údaj o dosažené kupní ceně nemovitosti nebo skupiny nemovitostí. (2) Cenový údaj se vede pro skupinu nemovitostí, které byly nabyty a) na základě téže kupní smlouvy, nebo b) společně za jednu cenu - podle ustanovení o výkonu rozhodnutí prodejem nemovitostí, - ve veřejné dražbě podle zákona o veřejných dražbách, - v dražbě provedené soudním exekutorem podle exekučního řádu nebo - správcem daně podle daňového řádu. § 24 vyhlášky č. 357/2013 Sb. , o katastru nemovitostí (katastrální vyhláška)

ÚDAJE PRO DAŇOVÉ ÚČELY (3) Pro daňové účely se v souboru popisných informací evidují a) u parcel zemědělských pozemků s vyznačenou příslušností k vlastníku údaje o bonitovaných půdně ekologických jednotkách, popřípadě další údaje stanovené jiným právním předpisem, b) u ostatních nemovitostí údaje stanovené jiným právním předpisem § 24 vyhlášky č. 357/2013 Sb. , o katastru nemovitostí (katastrální vyhláška)

Další základní pojmy • • vlastnická práva (vlastnictví) držba součást věci příslušenství

ZÁKLADNÍ VĚCNÁ PRÁVA • Vlastnické právo • Věcná práva k cizím věcem – – právo stavby, věcná břemena, právo zástavní, právo zadržovací Vlastnictví v právním slova smyslu označujeme také jako vlastnické právo.

OBSAH VLASTNICKÉHO PRÁVA (§ 123 ObčZ) Většina přírodních zdrojů se nachází ve společném vlastnictví Obsah vlastnického práva (občanské právo hmotné, věcná práva) - oprávnění věc držet (držba vs vlastnické právo) - oprávnění věc užívat (realizace zájmů a potřeb, smlouvy nájemní, neužívání věci) – obhospodařování majetku - oprávnění věc požívat (brát z věci plody a jiné užitky, přírůstky, rozmnožovat svůj majetek) – právo na výnos (důchod) z majetku - oprávnění s věcí nakládat (svobodně realizovat hospodářské hodnoty věci jiným využíváním než pro vlastní spotřebu) formou právních úkonů, popř. ji i zničit pokud tomu nebrání zákon – o disponování s majetkem (zástava) a prodej majetku (právo věc zcizit úplatně nebo bezúplatně), právo zřídit jiné věcné právo Zatímco výrazná většina oprávnění vlastníka k věci se realizuje faktickými úkony, právo dispoziční se uskutečňuje právními úkony. Tzv. sociální vazba vlastnictví a možnost omezení ve veřejném zájmu

Držba-1 • Držba je jedno z významných oprávnění vlastníka. • Právo věc držet (mít ji u sebe) má především její vlastník. • Držitelem však může být i osoba od vlastníka odlišná za předpokladu, že věc fakticky ovládá a současně s ní nakládá jako s věcí vlastní. • Předmětem držby jsou věci i práva, která připouštějí trvalý nebo opětovný výkon (např. právo odpovídající věcnému břemeni). • Zákon rozlišuje držbu oprávněnou a neoprávněnou

Držba-2 • O oprávněnou držbu jde tehdy, je-li držitel se zřetelem ke všem okolnostem v dobré víře, že věc nebo právo mu patří (např. neví o vadách nabývacího titulu, které způsobují jeho neplatnost). • V ostatních případech se jedná o držbu neoprávněnou (neoprávněným držitelem je např. zloděj).

Držba-3 • Jen držitel oprávněný má stejná práva jako vlastník. • Oprávněná držba může vést k nabytí vlastnického práva vydržením.

Součást věci-1 • Součást věci je všechno, co k ní, podle její povahy náleží a nemůže být odděleno, aniž by se tím věc znehodnotila. • Součást věci bez dalšího sdílí právní osud věci hlavní. Součást věci není samostatným předmětem občanskoprávních vztahů. • Věc a součást věci tvoří celek, který podléhá stejnému právnímu režimu. Např. : při převodu věci přechází na nabyvatele i součást věci, aniž by bylo třeba ji ve smlouvě výslovně uvádět.

Součást věci-2 • Trvalým oddělením součásti věci od věci (separací) se může součást věci stát samostatnou věcí a může v důsledku toho být samostatným předmětem právních vztahů. • Podle nového občanského zákoníku není stavba součástí pozemku, a může tak být samostatným předmětem právních vztahů, když se jedná o rozdílné vlastníky. • Součástí pozemku jsou však porosty (stromy, rostliny) pevně s pozemkem spojené.

Příslušenství věci-1 • Příslušenství věci lze rozeznávat tam, kde je věc hlavní a věc, která k věci hlavní přísluší. • Příslušenství věci je vedlejší věc vlastníka u věci hlavní, je-li účelem vedlejší věci, aby se jí trvale užívalo společně s věcí hlavní v rámci jejich hospodářského určení (Příslušenství věci je samostatnou věcí, která je však funkčním vztahem nebo hospodářským účelem spojena s věcí hlavní) • Byla-li vedlejší věc od hlavní věci přechodně odloučena, nepřestává být příslušenstvím.

Příslušenství věci-3 Občanský zákoník rozlišuje: - příslušenství věci, - příslušenství bytu a - příslušenství pohledávky (úroky, úroky z prodlení, poplatek z prodlení a náklady spojené s jejím uplatněním).

Součást nemovitosti Za součást pozemku se dále považují • • • zpevněné plochy (např. parkoviště), silážní žlab, tenisové dvorce, venkovní úpravy meliorační zařízení umístěná pod povrchem země Podstatná je funkční spjatost s pozemkem a nemožnost oddělení, aniž by došlo ke znehodnocení pozemku.

10. 3 – 10. 4 CENY A NÁKLADY

Vstupy do oceňování - ceny surového dříví, informační zdroje ČSÚ – čtvrtletní statistika Lesnická práce Věstník MZe a jejich použití, vývojové trendy (cenové statistiky) - náklady a kalkulace (PČ, TČ, správní náklady)

Schema tvorby nákladové ceny Těžba dříví Přibližování Odvoz Manipulace Přímé náklady na výkony Expedice z ES Režie Míra zisku Přímé náklady Celkové náklady (úplné vlastní náklady) Dodavatelská nákladová cena

Schema konstrukce ceny CSO SES COM CP CDP Náklady vynaložené na: Manipulaci a expedici Odvoz dříví Přibližování dříví Těžbu dříví Hodnota dřeva na pni

Všeobecný kalkulační vzorec 1) přímý (jednicový) materiál 2) přímé (jednicové) mzdy 3) ostatní přímé (jednicové) náklady 4) výrobní (provozní) režie Vlastní náklady výroby 5) správní režie Vlastní náklady výkonu 6) odbytové náklady Úplné vlastní náklady výkonu 7) zisk (ztráta) Prodejní cena

Roční správní náklady „v“

Správními náklady ve smyslu oceňování lesa jsou veškeré náklady lesního podniku mimo • Nákladů vynaložených po zajištěnou kulturu (c) • Těžebních nákladů spojených s předmýtními a mýtními těžbami

tzn. že se jedná především o: • Náklady na další výkony lesnické činnosti, tj. na výchovu lesa (činnosti po dosažení zajištěné kultury jako jsou např. prořezávky, nekomerční probírky apod. a náklady na ochranu lesa • Všeobecné podnikové náklady (režijní náklady), tj. osobní správní náklady (platy a jiné příjmy včetně pojištění, cestovné), věcné správní náklady (kancelářské výdaje, energie, nájmy, výpočetní technika a zpracování dat, telefony, poštovné, roční podíl nákladů na vyhotovení LHP, odpisy a údržba budov a kancelářských zařízení apod. ) • Daně a poplatky (např. daň z lesních pozemků), pojištění majetku apod. • Údržbu a opravy lesní cestní sítě, odpisy cest apod.

Šetření u SVOL v roce 2007 • Vážený aritmetický průměr: 3 798 Kč/ha/rok • Median (střední hodnota množiny daných čísel): 1779 Kč/ha/rok • Modus (nejčastěji se vyskytující hodnota): 2600 Kč/ha/rok POZNÁMKA: - 73 respondentů odpovědělo - Původ dat – podnikové účetnictví, kvalifikovaný odhad, jiná evidence - V zahraničí je pro výpočty stanovena horní hranice

10. 5 TABULKY

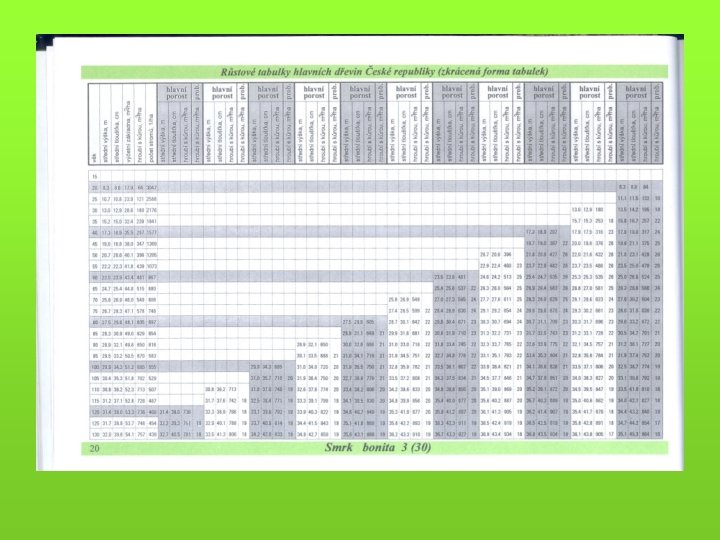

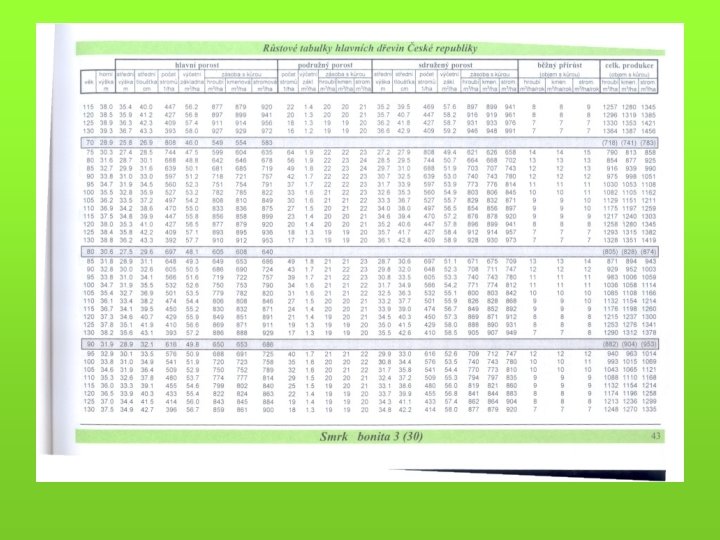

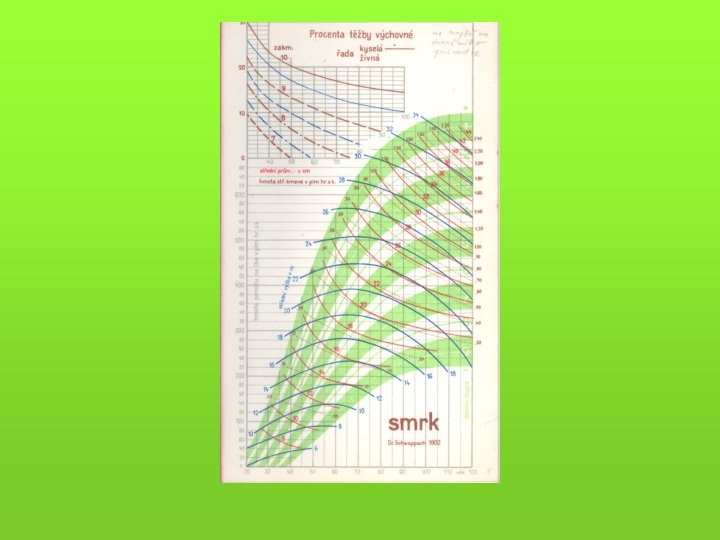

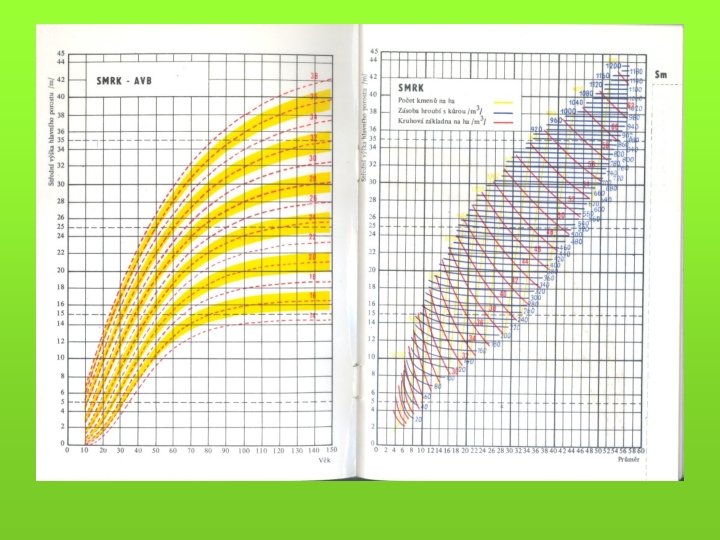

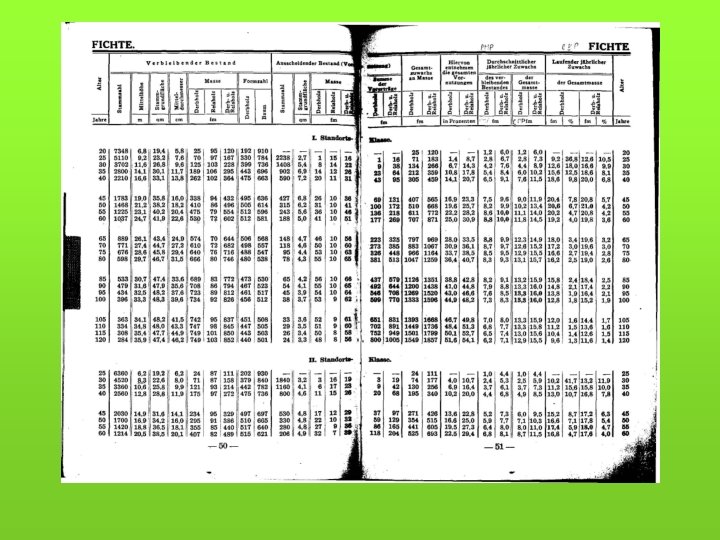

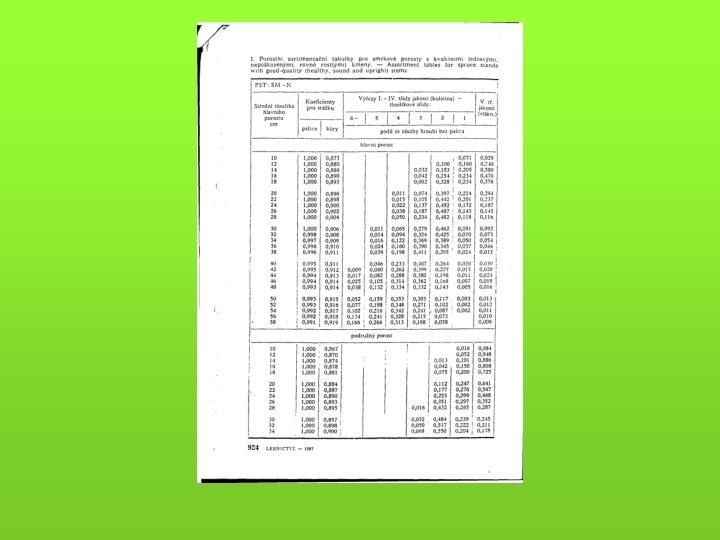

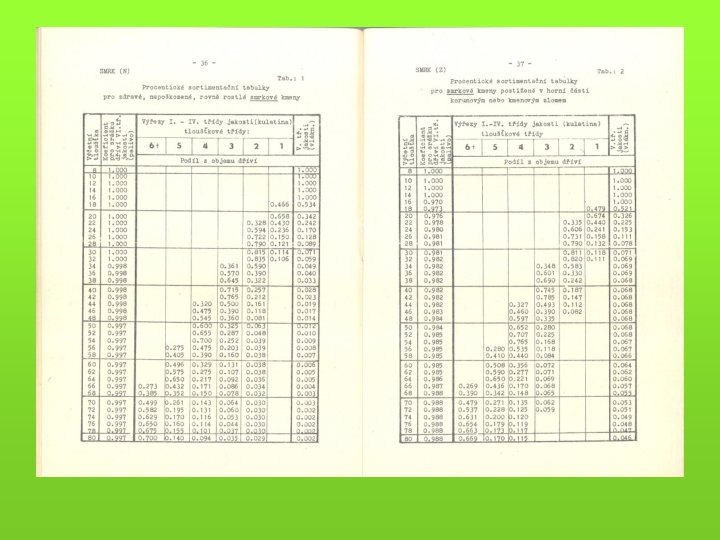

Pro modelování a konkrétní specifické ocenění - růstové a taxační tabulky (objem porostní zásoby) - hmotové tabulky (výpočet hmoty jednotlivých stromů a celých porostů) - sortimentační tabulky - krychlící (kubírovací) tabulky (např. tabulky a polynomy pro výpočet objemu kulatiny b. k. podle středové tloušťky měřené v kůře) - pařezové tabulky (korelace tloušťka na pařezu a ve výčetní tloušťce)

Přehled růstových tabulek a použitých parametrů do oceňování Skupina dřevin Smrk Jedle Borovice Modřín Douglaska Buk Dub Jasan Olše Osika Akát Topol Bříza Kód dřeviny 1 10 20 30 18 50 40 57 83 86 63 87 64 Růstové tabulky Černý, Pařez, Malík 1996 Schober 1946 Bergel 1969 Černý, Pařez, Malík 1996 Schwappach 1919 Schwappach 1903 Fekete 1937 Korsuň 1962 Schwappach 1903 Obmýtí Bonity Průměrná bonita *) Průměrná kvalita 80 - 120 80 - 120 100 - 140 120 - 160 80 - 120 60 - 80 40 - 50 60 - 80 1 -9 1 -9 1 -5 1 -9 1 -3 1 -5 1 -3 1 -9 1 -3 3 3 4 2 4 3 4 2 3 2 7 6 2 3 (5) 3 3 (5) 2 2 2 2 Růstové tabulky dřevin ČR pro MD, JS, BŘ, OLČ, TP, HB, AK a DG jejichž autorem, vzhledem ke stejné formě zpracování jako u růstových tabulek pro SM, BO, BK a DB, je pravděpodobně IFER, nebyly v době zpracování podkladů pro oceňovací legislativu VÚLHM k dispozici.

Hmotové tabulky Grundner-Schwappachovy

Hmotové tabulky ÚLT (ÚHÚL)

10. 6 ÚROKOVÁ MÍRA FAKTOR ČASU A RIZIKO V OCEŇOVÁNÍ

ÚROKOVÁ MÍRA (LESNÍ ÚROKOVÁ MÍRA) Veličina zohledňující faktor času a další vlivy: - délka obmýtí (dlouhodobost investice) jistota či riziko kapitálových vkladů inflace požadovaná výnosnost (rentabilita) – místní představa o úrokové míře - likvidita - aj. Zásadně se počítá se SOUČASNÝMI HODNOTAMI !!!

Faktor času v oceňování § faktor času a ekonomická teorie § tzv. časová preference současných užitků před budoucími – pokles hodnoty v čase – diskontování – současná hodnota § finanční aritmetika – jednoduché a složené úrokování, rentní počty (anuita) § úroková míra (různé druhy, např. Pribor), úrok, inflace, riziko, vliv trhu § použití v právní úpravě (příloha lesního zákona, vyhl. č. 55/1999 Sb, vyhl. MŽP č. 335/2006 Sb. , oceňovací vyhláška)

Úroková míra - 1 • v procentech (%) vyjádřený úrok z kapitálu • podíl z jistiny za celý rok Jistina v bankovnictví znamená původní (základní) částku vkladu, úvěru nebo jiné částky peněz, z nichž je placen úrok. Zvláštní postavení mezi oceňovacími podklady Čas je rozhodujícím vstupem výroby Čas stojí peníze právě tak jako ostatní vstupy a cena času je obvykle měřena úrokovou mírou. Přirozená souvislost s lesním těžebním procentem (biologická produkce LH)

Úroková míra - 2 Z hlediska délky časového úseku se finanční rozhodování dělí na • Krátkodobé = jednoduché úročení • Dlouhodobé = složené úročené V oceňování lesa: Roční nominální úroková míra p. a. (z latinského per annum) V bankovnictví se však setkáváme rovněž s úrokovou sazbou pololetní – p. s. (per semestre), čtvrtletní – p. q. (per quartale), měsíční – p. m. (per mensem) a denní – p. d. (per diem). Úroková míra = veličina, která musí zachycovat ekonomické i mimoekonomické důvody rozhodování a také je zachycovat může

Druhy - 1 • Hospodářská úroková míra (kalkulační) - úroveň rentability LH všeobecně - žádoucí úroková míra, která má být dosažena • Efektivní (vnitřní) úroková míra skutečná rentabilita kapitálových vkladů (prakticky dosahované zúročovací procento, vnitřní výnosové procento) • Zákonná úroková míra • Místně obvyklá úroková míra (průměrná úroková míra dlouhodobých vkladů zajišťující hodnotu (požívající sirotčí jistotu)

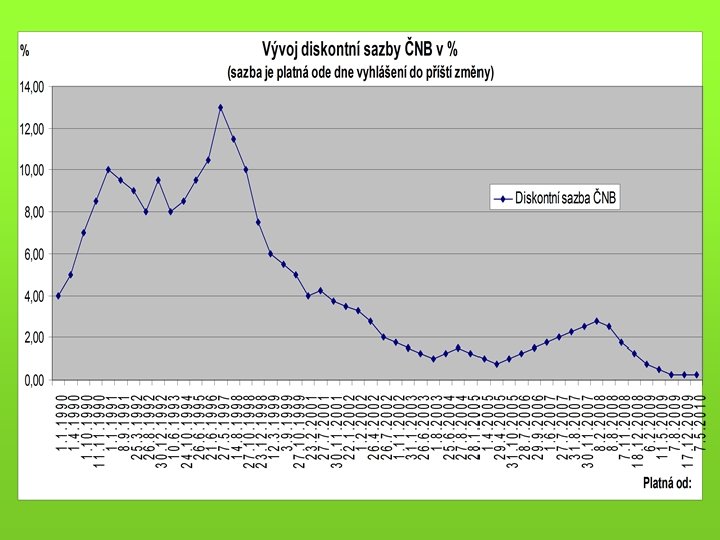

Druhy - 2 • Diskontní sazba úroková - sazba ústřední banky • Lombardní sazba – strop pro mezibankovní výpůjčky (nebo sazba účtovaná na půjčku proti zástavě cenných papírů) • PRIBOR – fixing úrokových sazeb na mezibankovním trhu depozit

Vývoj diskontní sazby ČNB v % (sazba je platná ode dne vyhlášení do příští změny) Platná od: % 23. 12. 1998 7, 50 28. 1. 2005 1, 25 1. 10. 2012 0, 10 1. 1. 1990 4, 00 12. 3. 1999 6, 00 1. 4. 2005 1, 00 2. 11. 2012 0, 05 1. 4. 1990 5, 00 3. 9. 1999 5, 50 29. 4. 2005 0, 75 1. 10. 1990 7, 00 27. 10. 1999 5, 00 31. 10. 2005 1, 00 11. 1990 8, 50 23. 2. 2001 4, 00 28. 7. 2006 1, 25 1. 1. 1991 10, 00 27. 7. 2001 4, 25 29. 9. 2006 1, 50 8. 9. 1991 9, 50 30. 11. 2001 3, 75 1. 6. 2007 1, 75 25. 3. 1992 9, 00 22. 1. 2002 3, 50 27. 7. 2007 2, 00 26. 8. 1992 8, 00 1. 2. 2002 3, 25 31. 8. 2007 2, 25 30. 12. 1992 9, 50 26. 4. 2002 2, 75 30. 11. 2007 2, 50 10. 6. 1993 8, 00 26. 7. 2002 2, 00 8. 2. 2008 2, 75 24. 10. 1994 8, 50 1. 11. 2002 1, 75 8. 8. 2008 2, 50 26. 6. 1995 9, 50 31. 1. 2003 1, 50 7. 11. 2008 1, 75 21. 6. 1996 10, 50 26. 6. 2003 1, 25 18. 12. 2008 1, 25 27. 5. 1997 13, 00 1. 8. 2003 1, 00 6. 2. 2009 0, 75 14. 8. 1998 11, 50 25. 6. 2004 1, 25 11. 5. 2009 0, 50 říjen 2018 27. 10. 1998 10, 00 27. 8. 2004 1, 50 7. 8. 2009 0, 25 2, 50 % Lombardní sazba

Použití úrokové míry v LH § faktor času v lesním hospodářství = doba obmýtní + úroková míra § použití v právní úpravě (příloha lesního zákona, vyhl. MZe č. 55/1999 Sb, vyhl. MŽP č. 335/2006) Výpočetní úroková míra Kapitalizační úroková míra Vnitřní úroková míra (efektivní zúročení) – vychází se z tzv. statické rovnice, tj. z Faustmannova vzorce Lesnická zvláštnost = tzv. lesní úroková míra

Lesní úroková míra-1 • Není bezvadně teoreticky zdůvodněna (nenechá se objektivně a všeobecně závazně stanovit a vypočítat) • V minulosti zavedena z důvodů účelnosti ve výpočtech hodnoty lesa • Předmět sporů • Problém: na čem závisí? – dřevina, obmýtí, věk, druh vlastnictví, účel ocenění…. ? • Odvození z místní úrokové míry, nižší se zřetelem na předpokládanou jistotu kapitálových vkladů v LH (pro vlastnictví lesa má prvek jistoty zvláštní význam) • Asi 2/3 místní úrokové míry = cca 3 %

Lesní úroková míra-2 • Nižší výnosy mohou být vyrovnány vyšší jistotou • Podniky s vyššími obmýtími jsou relativně stabilnější před krizemi • Jednotná úroková míra kvůli srovnatelnosti hodnot lesů (lesy výnosově chudé a bohaté) • Lesní úroková míra má větší stabilitu než vlastní úroková míra • Odchylka od lesní úrokové míry je oprávněná při ocenění pro nelesnické účely

Lesní úroková míra-3 • Max Endres (1923) – na základě nauky čistého výnosu z lesa „uzavřený systém“ • Jako základní pilíř je uvažováno s „objektivní všeobecnou úrokovou mírou“ = průměrné procento zúročení, které poskytuje dopravně zpřístupněný lesní podnik spravovaný podle soukromohospodářských zásad, bez jakýchkoliv právních či hospodářských omezení • Lesní úroková míra tehdy v Německu stanovena pod míru v zemi obvyklou, a to na 3 % z těchto zvláštních důvodů:

Lesní úroková míra-4 • Zvyšování peněžních a naturálních výnosů i hodnoty lesního majetku • Jistoty vlastnictví lesa • Likvidity lesního majetku i příjmu renty • Pohodlnosti správy a vedení podniku • Délky produkční doby • Poklesu úrokové míry s růstem porostu • Osobního hodnocení lesního pozemkového majetku z důvodů obliby a nepřímých výhod

Lesní úroková míra-5 • Kató (1985) – uzavřený systém z důvodu mezitím změněných poměrů neplatí – V Německu nástup nauky o čistém výnosu z lesa – Vůdčím cílovým prvkem místo úsilí o rentabilitu stalo úsilí o důchod – Důsledky = vyšší obmýtní doby, větší kapitálové vklady, nižší zúročení než dříve – Lesní úroková míra 3 % již dnes nemůže obecně platit ani jako měřítko rentability pro lesní podniky, ani jako kapitalizační úroková míra pro výpočet směnné hodnoty lesní půdy a porostu vypočítávají se většinou záporné hodnoty • V podstatě většina důvodů pro lesní úrokovou míru ztratila svou dřívější platnost: – – Místo růstu čisté výnosy klesají Bezpečnost vlastnictví lesa sporná (poškození) Likvidita problematická Pohodlnost vedení podniku již neplatí

(Lesní) úroková míra-6 Úroková míra = veličina, která musí zachycovat ekonomické i mimoekonomické důvody rozhodování a také je zachycovat může • Subjektivita vlivů může být objektivizována jen ujednáními • Všeobecný úzus není dostatečný důvod proti použití různých úrokových měr při RŮZNÝCH oceňovacích podnětech (účelech) Použití jako: – Kapitalizační úroková míra – Interní úroková míra – Místně obvyklá úroková míra při oceňování věcného stavu, který nesouvisí s růstem lesa (odškodnění, myslivost aj. ) Možné důvody pro přirážky a srážky Švýcarská směrnice Britská lesnická komise

Lesní úroková míra-2 a Použití úrokové míry Britskou lesnickou komisí (Forestry Commission): • • • Aktivity v těžbě dřeva ………… 10 % Komerční rekreace ……………. 7, 5 % Rozhodnutí v oblasti pěstování lesa …. . 5 % Rozhodnutí v oblasti akvizice půdy …… 3 % Rozhodnutí, pokud má lesnické hosp. společenské oprávnění (MFL) …………… 1 %

Reálná úroková míra Nominální úroková sazba - míra inflace (inflační prémie) = reálná úroková sazba

Inflace je obecně definována jako růst cenové hladiny, tj. charakterizuje míru znehodnocení měny v přesně vymezeném časovém období Informace o dosažené míře inflace jsou využívány např. pro účely valorizace mezd, důchodů a sociálních příjmů

Vlivy na výši úrokové míry • • jistota nebo riziko kapitálových vkladů dlouhodobost kapitálových vkladů (doba splatnosti) likvidita druh a mobilita vkladů administrativní náklady (dohled nad půjčkami…) místní představy o úrokové míře nemateriální posouzení užitků pro investiční objekt Nemůže se stanovit objektivní úroková míra – subjektivní momenty, společenská seskupení, mocenské poměry, oceňovací účel apod.

Riziko ve finančním rozhodování • Hospodaření podniku je spojeno s celou řadou rizik, tj. možností, že dosažené výsledky se odchylují od předpokladů. • Čím je stupeň nejistoty (rizika) dosažení očekávaných peněžních toků vyšší, tím je bezpečnost investice nižší a investor požaduje vyšší výnosnost.

RIZIKO A BEZPEČNOSTNÍ PYRAMIDA opce a termínové kontrakty akcie a podnikatelské projekty směnky finanční spoluúčast podnikové obligace zúročené peněžní vklady se státní garancí zástavní listy NEMOVITOSTI pojistky a renty depozitní pokladniční certifikáty poukázky drahé kovy starožitnosti státní a komunální obligace sbírky

Požadovaná výnosnost - 1 • Požadovaná výnosnost je výnosnost (úroková míra), kterou investor požaduje jako kompenzaci za odložení spotřeby a podstoupení rizika • Spolu s předpokládaným peněžním tokem z investice je faktorem, který určuje efektivnost investičních projektů, determinuje náklady kapitálu podniku a tržní cenu cenných papírů. • Tento aspekt se promítá do úrokové míry ve výpočtech časové hodnoty peněz

Požadovaná výnosnost - 2 Požadovaná výnosnost = bezriziková výnosnost (např. investice do státních dluhopisů) + riziková prémie (podnikatelské a finanční riziko)

Konstrukce úrokové míry Bezriziková nominální úroková míra • reálná úroková míra • inflační prémie + Riziková prémie • prémie na splatnost • prémie na likviditu • prémie na možnost neplacení úvěru • prémie za podnikatelské a finanční riziko

Schodiště likvidity EUR JPY CHF USD CZK bankovní vklady zlato, pokladniční poukázky depozitní poukázky obligace kótované na burze nekótované: obligace, akcie, podílové listy podílových fondů akcie a další cenné papíry omezeně obchodovatelné nepřenositelné akcie s uzavřenou emisí, nepřenosné cenné papíry, NEMOVITOSTI, umělecké předměty, finanční spoluúčast, podnikatelské projekty a aktivity

ÚROKY - 1 Odměna za zapůjčení kapitálu (vklady, úvěry) vyjádřená v Kč • cena za přenechání kapitálu na určité časové období • užitek z nějakého kapitálu • platba za použití fondů • kapitálový důchod, který je cenou za používání kapitálu Cizí kapitál vs vlastní kapitál – požadavek na úrok (kalkulační úroky) také existuje, ale žádné výdaje nevznikají

VYBRANÉ ZÁKLADNÍ POJMY

Hospodářská skupina -1 Hospodářskou skupinou se rozumějí části hospodářského celku, jež jsou tvořeny porostními soubory § stejného hospodářského tvaru § s přibližně stejným hospodářským způsobem a § stejnou dobou obmýtí a § se stejným hospodářským určením

Hospodářská skupina - 2 • Dále má být při tvoření hospodářských skupin přihlíženo i k poměrům stanovištním, k zastoupení dřevin, k poměrům dopravním, jež by měly být v rámci hosp. skupiny přibližně souhlasné • Porosty, jež patří k téže hosp. skupině, nemusí spolu prostorově souviset • Každá hosp. skupina má zvláštní těžební úpravu

Hospodářská skupina - 3 • Porosty, z nichž má být vytvořena hosp. skupina, mají mít výměru alespoň 3 % porostní půdy hosp. celku, nejméně však 50 ha • S hosp. tvarem úzce souvisí doba obmýtní. V hosp. skupině má být jednotná doba obmýtní • Zásada co nejmenšího počtu hosp. skupin (V. Korf: Taxace lesů, 2. část Hosp. úprava lesů, SZN Praha, 1955)

ZÁVĚR Prezentace ke stažení: Specializovaná webová stránka pro lesníky - znalce a odhadce www. lesniznalec. cz

DĚKUJI ZA POZORNOST !