OBTENCIN Bsqueda de los recursos con oportuni dad

OBTENCIÓN: Búsqueda de los recursos con oportuni_ dad y en las mejores condiciones. BÁSICOS UTILIZACIÓN: Administración adecuada y productiva de los recursos disponibles OBJETIVOS DE LA FUNCIÓN FINANCIERA INFORMACIÓN: Orientada a la toma de decisiones SECUNDARIOS CONTROL: Sistema presupuestal, normatividad de los controles internos

I. Generalidades A. Conceptos: DEFINICION DE CONTABILIDAD: Es la técnica que basada en la normatividad respectiva aceptada generalmente, nos permite el registro de las operaciones que sean al menos en parte monetarias ó de carácter económico, realizadas por una entidad (persona física ó moral) y que mediante su adecuada clasificación y acumulación nos permiten conocer el resultado de dichas operaciones y su efecto en la posición financiera La anterior definición pude ampliarse al incorporar la comprensión y el significado de las cifras registradas mediante el análisis e interpretación de los estados financieros IMPORTANCIA DE LA INFORMACION: Para todo el proceso administrativo, desde la planeación (en este caso los presupuestos y la proyección de cifras), hasta el control (por ejemplo la memoria histórica, la revisión la corrección) y desde luego para la Dirección (decisiones) es una condición indispensable contar con una excelente información, que reúna características de veracidad y oportunidad, además de ser ordenada y accesible; Ello es precisamente la razón principal de la existencia de la técnica contable, que busca reflejar adecuadamente la realidad financiera de las entidades, conforme a las necesidades de los distintos usuarios de dicha información PROCESO ADMINISTRATIVO ETAPAS: P C DINAMIZADOR TOMA DECISIONES TIEMPO A Elección de alternativas P C P C *PLANEACION *ORGANIZACIÓN *INTEGRACION *DIRECCION *CONTROL DECISION B Un elemento clave para la generación de alternativas es la información con las características: de oportunidad, veracidad orden, accesibilidad y otras, que son precisamente muchas de las que posee la CONTABILIDAD. 3

DEFINICION: Es un estado financiero que nos muestra la")

II. - BALANCE GENERAL A) DEFINICION: Es un estado financiero que nos muestra la situación financiera de una empresa a una fecha determinada. Del Balance General se dice que es el símil a una fotografía de la empresa. Denominaciones * Balance general * Estado de Posición Financiera * Estado de Situación Financiera. Dentro del esquema que utilizamos para describir el periodo contable con relación al tiempo podemos ubicar al Balance: Tiempo 1999 B 2000 B 2001 B 2002 B EL BALANCE GENERAL SE COMPONE DE LOS SIGUIENTES ELEMENTOS: ELEMENTOS DEL ESTADO DE SITUACION FINANCIERA * ACTIVO: Es la suma de los bienes y derechos que posee una entidad * PASIVO: Es la suma de deudas y obligaciones que tiene una entidad * CAPITAL CONTABLE: Es la suma de las aportaciones mas los resultados acumulados ACTIVO TENGO PASIVO Y CAPITAL DEBO más Lo que es MIO 10

ECUACION DEL BALANCE: PARA PRESENTACIÓN EN FORMA DE CUENTA PARA PRESENTACIÓN EN FORMA DE REPORTE A=P+C A -P =C B) RECURSOS: ACTIVO, BIENES, DERECHOS, CLASIFICACIÓN: ACTIVO CIRCULANTE Efectivo en Caja XXX Bancos XXX Clientes XXX Deudores diversos XXX Documentos por cobrar CP. XXX Inventarios XXX Suma el circulante XXX FIJO Terrenos XXX Edificios XXX Equipo de Oficina XXX Equipo de reparto XXX Equipo de cómputo XXX Maquinaria XXX Documentos por cobrar LP. XXX Depósitos en garantía XXX Inversiones y valores l/p XXX Suma el fijo XXX DIFERIDO Gastos de Constitución XXX Gastos de Instalación XXX Publicidad y promoción XXX Rentas pagadas adelantado XXX Intereses pagados adel. XXX Primas de Seguros p. p. a. XXX Suma el diferido XXX SUMA EL ACTIVO XXXXX ======= OBSERVACIONES: Las cuentas que se presentan son las más comunes en el ámbito COMERCIAL sin embargo pueden existir tantas cuentas ó denominaciones de ellas como sea menester debido a que el enfoque de la contabilidad es el revelar suficientemente la información así por ejemplo: Si una empresa posee por la naturaleza de su giro “ vacas”, pues sería necesario nombrar a su cuenta como “ganado vacuno”, de tal forma que los usuarios de la información sepan que tipo de “ bienes “ posee la empresa y cual es su valor. Otros ejemplos son: * Menaje de ropería: Para empresas hoteleras u hospitales * Derechos sobre fundos mineros: para empresas de explotación * Patentes y marcas: para empresas que poseen estos derechos. También debemos mencionar que el grado de análisis de la información que se presenta depende de las necesidades y criterios de quien formula los estados financieros, así por ejemplo : * La cuenta de Bancos se puede separar en dos rubros bancos nacionales y bancos en moneda extranjera, si se requiere aún mas detalle por ejemplo también se puede separar en cuentas de cheques y depósitos a la vista y los depósitos a plazo. Hay también algunos conceptos que surgen por la aplicación de las leyes fiscales y laborales y que pueden ser tratados como subcuentas (el concepto se ampliará posteriormente) ó como cuentas si el contador así lo juzga adecuado por ejemplo: * IVA acreditable * Impuestos por recuperar Lo mismo que algunos conceptos por operaciones o sistemas (que se ven en un curso de contabilidad intermedia) como pueden ser “documentos protestados”, almacenes etc. . 12

OBLIGACIONES Y DEUDAS: PASIVO, CLASIFICACIÓN * Una deuda tiene un plazo y un")

C) OBLIGACIONES Y DEUDAS: PASIVO, CLASIFICACIÓN * Una deuda tiene un plazo y un monto determinado por ejemplo un pagaré * Una obligación en cambio no tiene una fecha precisa para cumplirse y el monto puede llegar a variar, un ejemplo de ello es una reserva para indemnizaciones y jubilaciones. PASIVO CIRCULANTE (Corto Plazo) Proveedores XXX Acreedores Diversos XXX Documentos por pagar a C. P. XXX Acreedores Bancarios XXX Suma el circulante XXX FIJO (Largo Plazo) Acreedores a L. P. XXX Documentos por pagar a L. P. XXX Préstamos Hipotecarios XXX RVA. Para Jubilaciones XXX Suma el fijo XXX DIFERIDO Rentas cobradas por adelantado XXX Intereses cobrados por adelantado XXX Suma el diferido XXX SUMA EL PASIVO XXX ===== OBSERVACIONES: Las cuentas que se presentan son las más comunes en el ámbito COMERCIAL sin embargo pueden existir tantas cuentas ó denominaciones de ellas como sea menester debido a que el enfoque de la contabilidad es el revelar suficientemente la información así por ejemplo: Si nosotros fuésemos una compañía de Seguros entonces en el pasivo diferido tenemos una cuenta de “Primas de seguros cobradas por anticipado” En caso de que seamos una empresa bancaria entonces por ejemplo los depósitos que nos efectúan los clientes, para nosotros representan una partida acreedora. También utilizamos cuantas específicas relacionadas al aspecto fiscal como. * IVA por pagar * Impuestos retenidos por pagar ó sólo impuestos por pagar Podemos desglosar otro tipo de créditos ejemplo. * Préstamos de habilitación y avío * Préstamos refaccionarios * Obligaciones (quirografarias) emitidas etc. . 13

PATRIMONIO: CAPITAL CONTABLE, CLASIFICACIÓN El concepto de PATRIMONIO tiene diferentes acepciones en el")

D) PATRIMONIO: CAPITAL CONTABLE, CLASIFICACIÓN El concepto de PATRIMONIO tiene diferentes acepciones en el mundo financiero, es frecuente identificarlo con el total de recursos de una entidad, para la contabilidad, se toma en cuenta la diferencia entre una persona física y una persona moral, la primera es la que tiene patrimonio, la segunda tiene un capital social (aunque algunas veces le llaman patrimonio social sobre todo en entidades sin fines de lucro). Para el caso del Capital Social, también pueden existir más denominaciones, que resultan de la naturaleza de la propia sociedad existen por ejemplo sociedades mercantiles (Anónima, de Responsabilidad Limitada, en Nombre Colectivo y otras), sociedades cooperativas, sociedades civiles, asociaciones civiles etc. El mismo capital social (de una sociedad mercantil) puede y debe desglosarse en capital social emitido, capital social suscrito y otros conceptos que se derivan de la aplicación de las leyes mercantiles (lo que se estudia en un curso especial sobre la contabilidad de éstas). CAPITAL CONTABLE CAPITAL SOCIAL XXX RESERVA LEGAL XXX más UTILIDAD DE EJERCICIOS ANTERIORES XXX ó menos PERDIDAS ACUMULADAS ( XXX) más UTILIDAD DEL EJERCICIO XXX ó menos PÉRDIDA DEL EJERCICIO (XXX) Suma el capital contable XXX ==== OBSERVACIONES: Aunque el estudio completo del capital contable no corresponde a un curso de contabilidad básica, haremos algunos comentarios que son de utilidad: * En muchas ocasiones nos referimos al capital socia como capital inicial * Todas las reservas de capital (pueden existir reserva de reinversión, reserva contractual y otras) así como los resultados acumulados favorables (utilidades) que por cualquier causa permanezcan aún en la empresa se les conoce en forma general como SUPERAVIT. * Todos los resultados negativos acumulados (que no se hayan recuperado aún) ó sea las pérdidas representan el DÉFICIT 14

EJEMPLO DE UN BALANCE GENERAL: PRESENTACION EN FORMA DE CUENTA 15

DEFINICIÓN. - Es el estado Financiero que nos")

III. - ESTADO DE RESULTADOS A) DEFINICIÓN. - Es el estado Financiero que nos muestra el resultado obtenido de las operaciones realizadas por una entidad por un periodo determinado. Denominaciones * Estado de resultados * Estado de pérdidas y ganancias Dentro del esquema que utilizamos para describir el periodo contable con relación al tiempo podemos ubicar al Estado de Resultados: Tiempo 1999 R Elementos B 2000 R B 2001 R B 2002 B R INGRESOS (VENTAS) menos: COSTO DE VENTAS UTILIDAD BRUTA menos GASTOS DE OPERACIÓN UTILIDAD ANTES DE FINANCIEROS (UTILIDAD DE OPERACIÓN) menos COSTO INTEGRAL DE FINANCIAMIENTO (incluye GASTOS FINANCIEROS) UTILIDAD ANTES DE IMPUESTOS , P. T. U. Y OTROS GASTOS Y PROD. Menos ó mas OTROS GASTOS Y PRODUCTOS UTILIDAD ANTES DE IMPUESTOS Y P. T. U. Menos: I. S. R. Y P. T. U. UTILIDAD NETA DEL EJERCICIO (también UTILIDAD DESPUES de IMPUESTOS ============= * NOTA: desde luego esto es una forma sintética aplicable a la contabilidad básica, en realidad el Edo. De Py. G tiene más conceptos y subclasificaciones, además de los detalles fiscales 16

EJEMPLO DEL ESTADO DE PERDIDAS Y GANACIAS (RESULTADOS): 21")

D) EJEMPLO DEL ESTADO DE PERDIDAS Y GANACIAS (RESULTADOS): 21

POSICION FINANCIERA Composición: A P. T. CIRCULANTE P. P. C LARGO PLAZO T I CORTO PLAZO FIJO SOCIAL V O DIFERIDO SUPERAVIT P A S I V O C A P I T A L

POSICION FINANCIERA Composición: C A P I T A L S O P O R T E O P E R A C I O N T R A B A J O A P. T. CIRCULANTE P. P. C LARGO PLAZO T I CORTO PLAZO FIJO SOCIAL V O DIFERIDO SUPERAVIT P A S I V O C A P I T A L F I N A N C I E R O T R A B A J

ESTADO DE RESULTADOS Presentación Gráfica Composición: VENTAS ó INGRESOS 100% COSTOS, GASTOS, E IMPUESTOS 90% COSTOS Y GASTOS 73 % 45 % Costo de PRODUCCION 25 % MATERIA PRIMA 5% 16 % OPERACION 4% 12 % MANO CARGOS DE INDI_ OBRA RECTOS VENTAS A D M O N 12 % C. I. FINANC. I 8% 4% N Posic. T E Monet R E S 10% 17 % I. S. R. Y P. T. U. U D I

VENTAS NETAS menos. COSTO DE PRODUCCION Y")

ESTADO DE RESULTADOS INFORMACION Y ESTRATEGIAS (esquema) VENTAS NETAS menos. COSTO DE PRODUCCION Y VENTA UTILIDAD BRUTA menos: GASTOS DE OPERACIÓN: Venta y distribución Administración_________ UTILIDAD DE OPERACIÓN (UAII) menos: COSTO INTEGRAL DE FINANCIAMIENTO: Gastos Financieros Resultado posición monetaria Productos Financieros_______ UTILIDAD ANTES DE IMPUESTOS (UAI) menos: Impuesto sobre la renta Participación a trabajadores en las utilidades UTILIDAD NETA DEL EJERCICIO (UDI)* ================ * Esta utilidad es la sujeta a la legislación mercantil para la creación de la RESERVA LEGAL y también acorde a las decisiones de asamblea para decretar DIVIDENDOS ó bien otras reservas contractuales ó estatutarias, así como el diferir el pago de los dividendos. NOTA: en el caso de las empresas de transformación, el análisis se amplia a la composición del costo, obteniendo los márgenes de manufactura y distribución ESTRATEGIA de OPERACION ESTRATEGIA FINANCIERA ESTRATEGIA FISCAL ESTRATEGIA de CAPITALIZACIÓN Tamaño del pastel Distribución rebanadas

ESTADO DE CAMBIOS EN LA POSICION FINANCIERA EN BASE AL FLUJO DE EFECTIVO Composición: RECURSOS GENERADOS APLICACIÓN DE RECURSOS POR LA OPERACIÓN: UTILIDAD VIRTUALES POR FINANCIAMIENTO OTROS AMORTIZACIÓN PASIVO INVERSIONES DIVIDENDOS OTROS RECURSOS APLICACIONES + EFECTIVO INICIAL = SUPERÁVIT Ó DEFICIT DE FONDOS

ESQUEMA: FINANCIAMIENTO - INVERSION - VALOR DE UNA EMPRESA RENDIMIENTO INVERSIÓN U T I L I D A D Estado de Resultados FUENTE P A C. C. Estado de Posición Financiera Tiempo A P C. C. Estado de Cambios en la posición financiera COSTO D E C A P I T A L Estado de Resultados

ESQUEMA: FINANCIAMIENTO - INVERSION - VALOR DE UNA EMPRESA DECISIONES DE INVERSIÓN RENDIMIENTO INVERSIÓN U T I L I D A Utilidad adicional PROYECTO DE INVERSIÓN FUENTE COSTO P K K C. C. X pond. Financiamiento Adicional Kma

ESQUEMA: FINANCIAMIENTO - INVERSIÓN RELACIÓN SEGÚN NATURALEZA P. T. P. c/p P. P. l/p A. C. A. F. C. C.

")

EL ANÁLISIS FINANCIERO Y SU INTERPRETACIÓN METODOS PRINCIPALES RESULTADOS A. Análisis vertical (porcientos integrales) B. Razones financieras simples: Dimensiones de liquidez, de apalancamiento, de actividad, de rentabilidad. C. El factor tiempo: Análisis horizontal y razones estándar D. Enfoque sistémico (Método DU PONT y rentabilidad) E. Punto de equilibrio Exceso - defecto liquidez Exceso - defecto inversión en clientes Exceso - defecto inversión en inventarios Exceso - defecto inversión en activo fijo Suficiencia - insuficiencia de capital Suficiencia - insuficiencia de ventas Exceso de costo de operación Exceso de costo de distribución Exceso de costo financiero Suficiencia de utilidades Inadecuada distribución de las utilidades

RAZONES FINANCIERAS SIMPLES: LIQUIDEZ: Capacidad de pago a corto plazo APALANCAMIENTO: Solvencia y financiamiento externo R. Capital de trabajo = Activo circulante Pasivo circulante R. Severa ó Acido = Activo circulante- Inventario Pasivo Circulante R. Margen de Seguridad= Capital de trabajo Pasivo circulante R. Endeudamiento= Pasivo total Activo Total R. Protección al pasivo T= Capital contable tangible Pasivo Total R. Patrimonio Inmovilizado= Activo Fijo Tangible Capital contable tangible * CAPITAL CONTABLE TANGIBLE ES: Capital social + Superávit - activos intangibles ó Capital Social - Déficit - activos intangibles ACTIVIDAD: Eficiencia en el manejo de recursos R. Rotación de C x C = Ventas netas promedio C x C R. Rotación de Inventarios = Costo de ventas promedio Inventarios R. Rotación de C x P = Compras netas promedio de C x P Plazo Medio =# de días hábiles del periodo Razón correspondiente * Existen más razones, también por ejemplo se debe obtener la rotación por tipo de inventario. RENTABILIDAD: Eficiencia medida en resultados Margen sobre Ventas = Utilidad del ejercicio Ventas Netas Rendimiento Activos = Utilidad después Impuesto Activo Total Rendimiento Capital= Utilidad después Impuesto Capital Contable * La medición se puede hacer utilizando la UB; la UO; la UAI; la UDI. Lo mismo podemos usar el capital social, el activo fijo, el tangible etc. como denominador

RAZONES FINANCIERAS SIMPLES: LIQUIDEZ: Capacidad de pago a corto plazo R. Capital de trabajo = Activo circulante Pasivo circulante R. Severa ó Acido = Activo circulante- Inventario Pasivo Circulante R. Margen de Seguridad= Capital de trabajo Pasivo circulante R. S. = AC - I = $125, 000 - $ 90, 000 = 0. 70 PC $ 50, 000 La empresa dispone de $ 0. 70 para pagar cada peso que debe a corto plazo aún cuando no pudiese vender sus inventarios. R. R. I. = 0. 70 ROPRRI= 1. 00 defecto 0. 30 RCT = $ 125, 000 = 2. 5 $ 50, 000 La empresa dispone de $ 2. 50 para pagar cada peso que debe a corto plazo comparada con la razón de orden práctico: RCT = 2. 50 ROPCT = 2. 00 exceso 0. 50 R. M. S. = CT = 125, 000 - 50, 000 = 1. 50 PC 50, 000 El capital financiero ( CC y P l/p) ha invertido $1. 50 en activo circulante, por cada peso que se debe a corto plazo. R. M. S. = 1. 50 ROPMS= 1. 00 exceso 0. 50

RAZONES FINANCIERAS SIMPLES: APALANCAMIENTO: Solvencia y financiamiento externo R. END. = PT = $ 300, 000 = 0. 43 AT $ 700, 000 De cada peso que tiene la empresa invertido, 43 centavos son de acreedores ó el 43% R. P. P. T = C. C. T = 400, 000 -150, 000 =0. 83 P. T. 300, 000 Los socios han invertido 83 centavos (en activos que pueden tener un valor realizable) por cada peso que han invertido los acreedores R. Endeudamiento= Pasivo total Activo Total R. Protección al pasivo T= Capital contable tangible Pasivo Total R. Patrimonio Inmovilizado= Activo Fijo Tangible Capital contable tangible * CAPITAL CONTABLE TANGIBLE ES: Capital social + Superávit - activos intangibles ó Capital Social - Déficit - activos intangibles R. P. I. = AFT = 650, 000 - 150, 000 = 2. 00 250, 000 Los socios han invertido $2. 00 en activo fijo (soporte de operación) de cada peso de su capital tangible.

RAZONES FINANCIERAS SIMPLES: R. R. C. C. = V. N = 900, 000 =3 prom C. C 400, 000+200, 000 2 La empresa cobró 3 veces sus ventas en el periodo o bien: P. M. C x C = # días = 360 = 120 días RRCC 3 La empresa recupera su cartera cada 120 días en promedio R. R. I. = C. V. = 500, 000 =4 prom Inv. 120, 000+130, 000 2 La empresa vendió 4 veces su inventario en el periodo ó bien: P. M. R. I. = # días = 360 = 90 días R. R. I 4 La empresa vende su inventario cada 90 días en promedio ACTIVIDAD: Eficiencia en el manejo de recursos R. Rotación de C x C = Ventas netas promedio C x C R. Rotación de Inventarios = Costo de ventas promedio Inventarios R. Rotación de C x P = Compras netas promedio de C x P Plazo Medio =# de días hábiles del periodo Razón correspondiente * Existen más razones, también por ejemplo se debe obtener la rotación por tipo de inventario. R. R. C. P. = C. N. = 300, 000 =5 prom C. P. 50, 000 + 70, 000 2 La empresa paga a sus proveedores 5 veces en el periodo ó bien: P. M. C. P. = # días = 360 = 72 días La empresa paga a sus proveedores cada 72 días en promedio

RAZONES FINANCIERAS SIMPLES: M. /V. = UT. E. = 100, 000 = 0. 20 V. N. 500, 000 La empresa gana neto 20 centavos por cada peso que vende. Ó bien tiene un margen del 20% de utilidad neta sobre ventas Rend. Act. = UDI = 100, 000 = 0. 10 A. T. 1, 000 La empresa obtiene 10 centavos de utilidad después de impuestos por cada peso invertido en activo RENTABILIDAD: Eficiencia medida en resultados Rend. Cap. = 100, 000 = 0. 25 400, 000 La empresa obtuvo 25 centavos de UDI por cada peso que invierten los socios Margen sobre Ventas = Utilidad del ejercicio Ventas Netas Rendimiento Activos = Utilidad después Impuesto Activo Total Rendimiento Capital= Utilidad después Impuesto Capital Contable * La medición se puede hacer utilizando la UB; la UO; la UAI; la UDI. Lo mismo podemos usar el capital social, el activo fijo, el tangible etc. como denominador

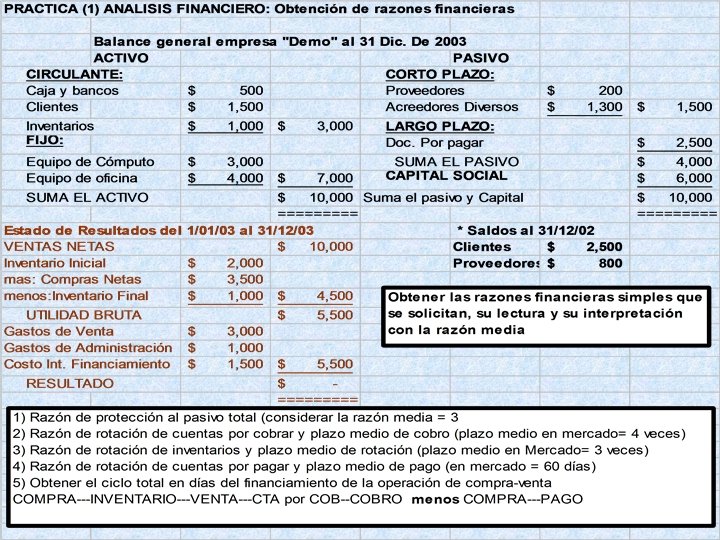

R. P. P. T= AT = $ 10, 000 = 2. 5 PT $ 4, 000 R. P. P. T. = 2. 5 Razón Media= 3. 0 DEFECTO 0. 5 ===

R. R. C x C. = V. N. = $ 10, 000 = 5 veces R. R. C X C = 5 prom. C x C $ 2, 500 + $ 1, 500 Razón media = 4 2 Exceso 1 Plazo medio= # de días = 360 = 72 días Plazo medio = 72 días RRCC 5 Plazo medio mercado = 90 días Exceso 18 días

R. R. I. = C. V. = $ 4, 500 = 3. 0 veces R. R. I. = 3. 0 veces Prom. De Inv. $ 2, 000 + $1000 Rotación media en mercado= 3. 0 veces 2 EXCESO 0 veces plazo medio R. I. = # días hábiles = 360 = 120 días R. R. I=120 días R. R. I 3. 0 en mercado= 120 días

R. R. C. P. = C. N. Prom. C. P. = $ 3, 500 = 7 veces R. R. C. P. = 7 veces $800 + $ 200 plazo medio en mercado = 6 veces 2 plazo medio de pago = # de días hábiles = 360 =51 días EXCESO = 1 ves R. R. C. P. 7 plazo medio = 51 días en mercado = 60 días EXCESO = 9 días

Compra--inventario--venta--c x c--cobro plazo total menos compra -- pago NETO 120 días 72 días 192 días 51 días 141 días

EL FACTOR TIEMPO: ANÁLISIS HORIZONTAL Y RAZONES ESTÁNDAR EJEMPLO INDICE DE LIQUIDEZ 3 Promedio Industria (sector) 2 R. C. T. (promedio) 1 98 99 00 01 02 03 04 05 T

EL FACTOR TIEMPO: ANÁLISIS HORIZONTAL Y RAZONES ESTÁNDAR EJEMPLO Y = a + bx I N D I C E b= n. Sxy - ( Sx) (Sy) n(Sx 2) - (Sx)2 a= (Sy) (Sx 2) - (Sx) (Sxy) n(Sx 2) - (Sx)2 I 1 X X X T 1 T

")

Ejercicio calculo de TENDENCIAS (en este caso para ventas)

ESQUEMA DEL FLUJO DE EFECTIVO ENTRADAS INTERMITENTES: ACCIONISTAS SALIDAS INTERMITENTES: * Impuestos * Pago pasivos * Dividendos ACREEDORES CUENTAS POR COBRAR DEPOSITO DE EFECTIVO VENTA C O N T A D O A C T I V O FIJO ACTIVOS FIJOS DEPRECIACION ACELERADA DEPRECIACION NORMAL INVENTARIOS C R E D I T O

$ 1 + UT = MARGEN DE UTILIDAD DEPOSITO")

POTENCIAL DE UTILIDAD (Método DUPONT) $ 1 + UT = MARGEN DE UTILIDAD DEPOSITO EFECTIVO Se calcula: UT. DE OPERACIÓN = MARGEN UT. VENTAS NETAS 1+UT UT+UT 1+UT UT+UT 1+UT 1 X U. O X V. N. = Pot. Utilidad V. N. A. n. O. X = Veces que vendemos el ACTIVO Por Tanto : MARGEN X ROTACION = P. UT. X Se calcula: VENTAS NETAS = ROTACION de ACTIVOS NETOS OP.

VENTAS NETAS GASTOS DE VENTA + GASTOS ADMON. COSTO P Y V + COSTOS Y GTOS OPER. GASTOS OPER. UTILIDAD DE OPERACION + MARGEN DE UTILIDAD VENTAS NETAS X POTENCIAL DE UTILIDAD EFECTIVO + CUENTAS POR COBRAR + INVENTARIO RENDIMIENTO ACTIVOS Ó ACTIVOS DE CAPIT. DE TRAB. + ACTIVOS FIJOS VENTAS NETAS + ACTIVOS DE OPERACION ROTACION DE ACTIVOS

V. N. 15, 000 G. V. 1, 750 COS. P y V 7, 000 + + G. A. 1, 000 G. O. 2, 750 C y G O. 9, 750 U. O. 5, 250 + MARGEN DE UTILIDAD 0. 3500 V. N. 15, 000 X 0. 5250 EFECTIVO 500 + Cx. C 1, 500 POTENCIAL DE UTILIDAD ACT. 4, 000 + + INVENTARIO 2, 000 ACTIVOS FIJOS 6, 000 V. N. 15, 000 + A. n. O. 10, 000 ROTACION DE ACTIVOS 1. 5000

V. N. 15, 000 G. V. 1, 750 COS. P y V 7, 000 + + G. A. 1, 000 G. O. 2, 750 C y G O. 9, 750 U. O. 5, 250 + MARGEN DE UTILIDAD 0. 3500 V. N. 15, 000 X 0. 5250 0. 4375 0. 0875 EFECTIVO 500 + Cx. C 1, 500 3, 500 ACT. 4, 000 6, 000 + + INVENTARIO 2, 000 ACTIVOS FIJOS 6, 000 V. N. 15, 000 + A. n. O. 10, 000 12, 000 POTENCIAL DE UTILIDAD ROTACION DE ACTIVOS 1. 5000 1. 2500

U. O. x V.")

FORMULA PARA DETERMINAR EL RENDIMIENTO EN LAS INVERSIONES (DUPONT AMPLIO) U. O. x V. N x A. T x F. I V A. T F. I C. C - I x P x 1 - IM = P C. C UO - I - IM C. C Utilidad en Ventas x rotación de activos = Rendimiento en activos Totales UO VN x VN AT = UO AT Rendi. en act. Tot. X Vtja créditos s/c = Rend. Fondos Invertidos UO AT x AT FI = EN DONDE: UO = UTILIDAD DE OPERACIÓN VN = VENTAS NETAS AT = ACTIVOS TOTALES FI = FONDOS INVERTIDOS (CAP. CON + PRESTAMOS) CC= CAPITAL CONTABLE P = PRESTAMOS (que devengan intereses) I = INTERES (Pagado en préstamos) IM = IMPUESTOS (ISR) UO FI Rend. Fondos Inv. X Rend en Vtja uso préstamos = Rend. En Inversiones antes intereses e impuestos UO FI x FI CC = UO CC Rend. En Inv. antes intereses e impuestos - intereses = Rend. en inversiones antes de impuestos UO CC - I P x P = CC UO - I CC Rend. en inversiones antes de impuestos X Tx impuestos = rendimiento neto en inversion UO - I CC x 1 - IM UO - I = UO - IM CC

ADMINISTRACION FINANCIERA DEL EFECTIVO: *Las técnicas aplicables")

UTILIZACION ADECUADA DE LOS RECURSOS FINANCIEROS A) ADMINISTRACION FINANCIERA DEL EFECTIVO: *Las técnicas aplicables se refieren al CONTROL INTERNO para la custodia *Manejo adecuado del CASH FLOW para la programación exitosa *Manejo de excedentes temporales en INVERSIONES de BAJO RIESGO * Si se prefiere la ESPECULACION en realidad representa otro GIRO empresarial PROCEDIMIENTOS RECOMENDABLES: + Acelerar los ingresos (cobranza efectiva, medios electrónicos etc. . ) + Concentraciones de fondos (captación diversificada y transferencias) + Políticas de reciprocidad bancaria (Saldos promedio) + Cuentas respaldadas (línea de crédito versus sobregiros) + Cuentas en moneda extranjera (cobros y pagos en mismo tipo de divisas)

ADMINISTRACION FINANCIERA DE LAS CUENTAS POR COBRAR:")

UTILIZACION ADECUADA DE LOS RECURSOS FINANCIEROS B) ADMINISTRACION FINANCIERA DE LAS CUENTAS POR COBRAR: + POLITICAS DE CREDITO. - El saldo de las cuentas por cobrar siempre estará mas en función de la liberalidad en el otorgamiento, que en la agresividad en la cobranza * Calificación del cliente (riesgo) * Nuevos mercados (riesgo) * Negociaciones de recuperación (preventivo, legal) + ANALISIS DE CONVENIENCIA EN OTORGAMIENTO: menos INGRESO ADICIONAL CUENTAS INCOBRABLES (Medidas por el riesgo no recup) INGRESO NETO ESPERADO COSTO VARIABLE BENEFICIO NETO Ventas Totales/Rotación = Inversión en cuentas por cobrar Beneficio neto/Inversión en cuentas por cobrar = Tasa de conveniencia + ALTERNATIVAS AL CREDITO ABIERTO (a la palabra) I. - Crédito documentado II. - Crédito Avalado III. - Prendas y Garantías IV. - Crédito Asegurado y Coaseguro V. - Opción de Factoraje VI. - Venta de Cartera

ADMINISTRACION FINANCIERA DE INVENTARIOS OBJETIVO DEL STOCK:")

UTILIZACION ADECUADA DE LOS RECURSOS FINANCIEROS C) ADMINISTRACION FINANCIERA DE INVENTARIOS OBJETIVO DEL STOCK: Segmentar procesos Ofrecer y mostrar catálogo Aseguramiento contra escasez Especulación * Cuidado con el concepto de COBERTURA DE INEFICIENCIA METODOS DE OPTIMIZACION Y CONTROL: • Nivel o punto de reorden (resurtido dependiendo consumo y tiempo de entrega) • Fijación de niveles de reserva y máximos (estadística y costo-beneficio) • Cálculo del lote económico de compra (LOC) conforme a los: COSTOS IMPLÍCITOS DEL INVENTARIO Ordenar (obtener y traer) Mantener (Almacenar y manipular) Financiero (Dinero ocioso) • Cuidado con las pérdidas por merma y obsolescencia • Considerar coberturas por productos de críticos (valor nominal e implícito) • Métodos de Costeo, y de valuación de inventarios (efectos financiero y fiscal) ALGUNAS ALTERNATIVAS: • Surtido por pedido (catálogo) • Método Justo a tiempo (JIT) • Out sourcing

PROYECTOS DE INVERSION (ACTIVOS FIJOS) Desde luego")

UTILIZACION ADECUADA DE LOS RECURSOS FINANCIEROS D) PROYECTOS DE INVERSION (ACTIVOS FIJOS) Desde luego que la formulación y evaluación de un proyecto de inversión implica, no solo la viabilidad financiera, sino también la factibilidad técnica, comercial y operativa, pero en este breve espacio se comentarán solo algunas de las generalidades de lo financiero. METODOLOGIA PROPUESTA ALTERNATIVAS EN CONTIENDA EVALUACION ECONOMICA: PASO 1 INTEGRAR LA INVERSIÓN NECESARIA Costo básico (si se requiere también conversión cambiaria) más Transportes, permisos aduanales, maniobras etc. más Gastos de instalación más Capital de trabajo retenido MONTO DE LA INVERSION REQUERIDA PASO 2 PROYECTAR LOS FLUJOS DE RECUPERACION Valor de recuperación del equipo reemplazado (en caso) más Ingresos ó ahorros producidos más Valor de recuperación por desecho más capital de trabajo liberado FLUJOS DE EFECTIVO PRODUCIDOS PASO 3 Realizar el ESTUDIO COSTO/BENEFICIO (métodos: tasa de rendimiento contable; Pay back; VAN; TIR) PASO 4 SELECCIONAR LOS PROYECTOS (acorde a los recursos limitados) eligiendo los de mayor valor o beneficio PASO 5 Si se desea CASTIGAR POR EVALUACION DEL RIESGO

OBTENCION DE LOS RECURSOS FINANCIEROS PASO 1 DETERMINAR LAS NECESIDADES: PERIODO SALDO INICIAL EFECTIVO TRANSACCIONES DE OPERACIÓN: INGRESOS Menos: EGRESOS EXCESO O DEFECTO TRANSACCIONES FINANCIERAS: Más PRESTAMOS Menos: INVERSIONES TEMP. EXCESO O DEFECTO SALDO FINAL 1 2 3 4. . . (viene de presupuesto ó pronóstico) resultado . . . (Decisión Anticipada). . . (Decisión anticipada) resultado Objetivo I. - ASI OBTENEMOS LA CANTIDAD (NECESIDAD FINANCIERA) II. - ASI SABEMOS EL TIEMPO DE LA NECESIDAD FINANCIERA I y II) Al conocer previamente nuestras necesidades y oportunidades de inversión, así como su periodo podemos buscar la fuente de financiamiento adecuada, con oportunidad, negociando mejores condi---ciones y calculando también el costo ó producto del financiamiento.

OBTENCION DE LOS RECURSOS FINANCIEROS PASO 2 ADECUACION EN LA BUSQUEDA FINANCIERA: ALTERNATIVAS DE FUENTES DE FINANCIAMIENTO: I. EXTERNAS Corto y Largo plazo Pasivo no Bancarios • Proveedores • Acreedores diversos • Acreedores Documentados • Anticipos de clientes • Obligaciones • Arrendamiento operativo y financiero • Maquila Pasivo Bancario • Crédito directo • Línea de crédito • Crédito garantizado • Prendario • Refaccionario • Factoraje • Back to back. . etcétera Pasivo por fondos de fomento • Programas Bancomex • Otros programas para empresas de características sociales ejemplo FONAES

OBTENCION DE LOS RECURSOS FINANCIEROS ALTERNATIVAS DE FUENTES DE FINANCIAMIENTO. . . continua I. EXTERNAS Corto y Largo plazo Capital Social II. INTERNAS III. ESPONTANEAS Y OTRAS • Común (aportaciones de socios • ó emisión) • Preferente • Reinversión de utilidades • Diferir pago dividendos (temporal) • Revaluación de activos • Aspecto financiero de los impuestos • Aspecto financiero de cuotas al IMSS • Retenciones y reservas laborales • Donativos • Subsidios • Adjudicaciones • Cuotas obligatorias

- Slides: 47