Obraun trokova poslovanja u trgovinskim preduzeima Obraun prirodnih

Obračun troškova poslovanja u trgovinskim preduzećima

• Troškovi poslovanja (redovni troškovi poslovanja)")

Obračun prirodnih vrsta troškova poslovanja (primarne vrste troškova) • Troškovi poslovanja (redovni troškovi poslovanja) - cena koštanja trgovinskih usluga koji su vezani za stvaranje učinka • Vanredni rashodi - pr. troškovi zatezne kamate

CENA X KOLIČINA=TROŠAK Kod materijala. . . Kod")

Troškovi poslovanja (cena koštanja trgovinskih usluga) CENA X KOLIČINA=TROŠAK Kod materijala. . . Kod amortizacije. . . Troškovi kamata. . . KOLIČINA =UTROŠAK

- Cena koštanja trgovinskih usluga (troškovi poslovanja) =")

Prodajna cena trgovinskih usluga (bruto marža) - Cena koštanja trgovinskih usluga (troškovi poslovanja) = Profit (Gubitak)

• Troškovi poslovanja su: Øtroškovi materijala i usluga, Øamortizacija, Øugovorene i zakonske obaveze, Ølični dohodak.

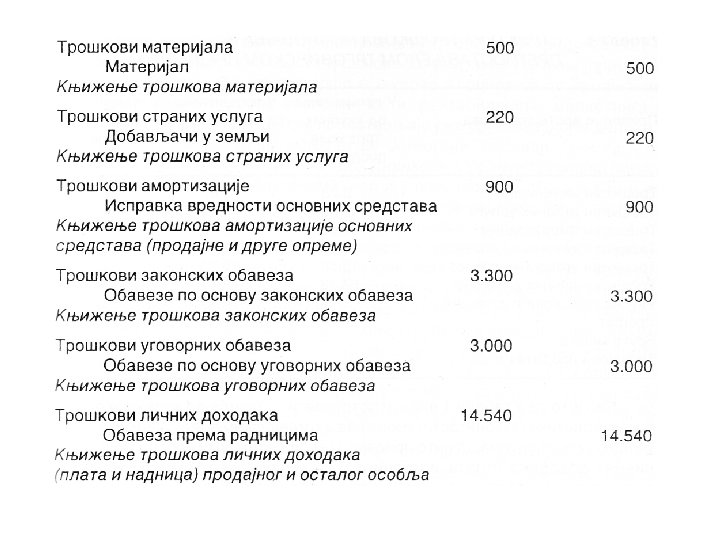

Obračun prirodnih vrsta troškova

- uži")

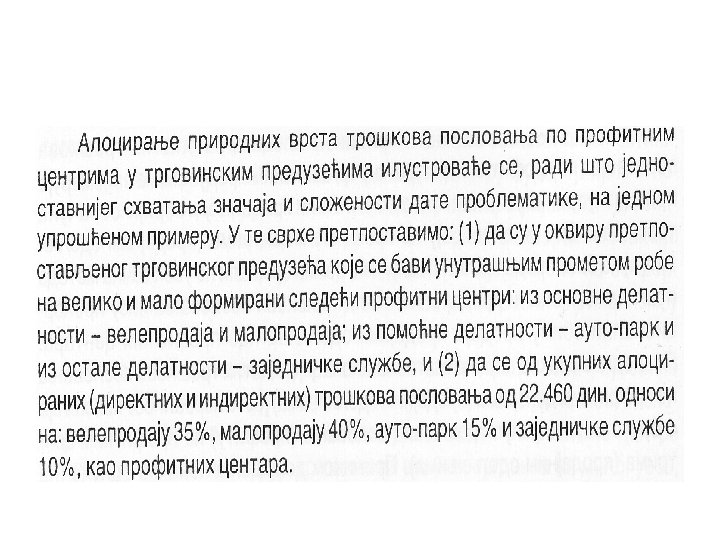

Alociranje prirodnih vrsta troškova poslovanja po profitnim centrima • Profitni centri (mesta troškova)- uži organizacioni delovi u okviru kojih se obavljaju homogeni poslovi. • Ovaj obračun omogućuje: ØKontrolu ekonomičnosti poslovanja ØDefinisanje odgovornosti profitnih centara • Profitni centri osnovne, pomoćne i sporedne delatnosti

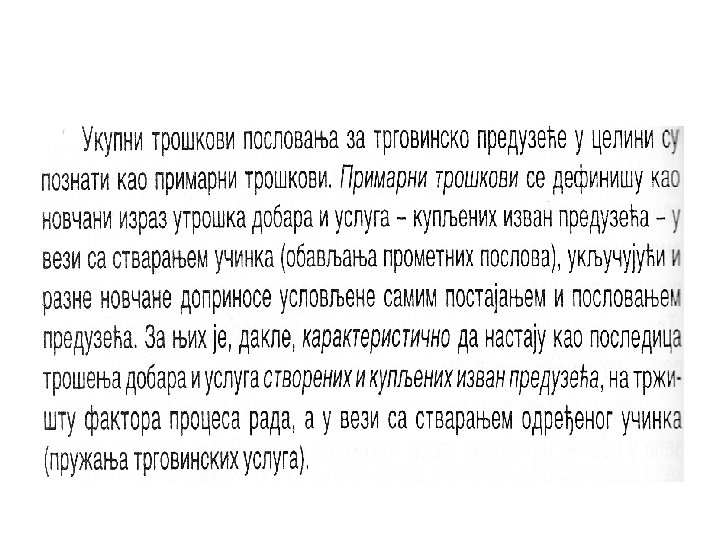

Obračun sekundarnih troškova profitnih centara • Ukupni troškovi profitnih centara = primarni troškovi + sekundarni troškovi • Primarni troškovi su utrošci dobara i usluga kupljenih izvan preduzeća i razni novčani doprinosi koji su uslovljeni samim njegovim postojanjem i poslovanjem. • Sekundarni troškovi su novčani izraz utrošaka dobara i usluga stvorenih u samom trgovinskom preduzeću, a u istom periodu u kojem su i proizvedeni.

• Da li su neki troškovi primarni ili sekundarni zavisi od: 1. organizacije trgovinskog preduzeća, 2. veličine trgovinskog preduzeća i 3. načina poslovanja trgovinskog preduzeća. • Primeri: • Kad su troškovi transporta primarni, a kad sekundarni troškovi ? • Kad su troškovi električne energije primarni, a kad sekundarni troškovi ?

• Za razgraničenje ovih vrsta troškova neophodno je znati ko su: - stvaraoci internih usluga (samo oni profitni centri koji učestvuju u stvaranju) i - potrošači (svi profitni centri).

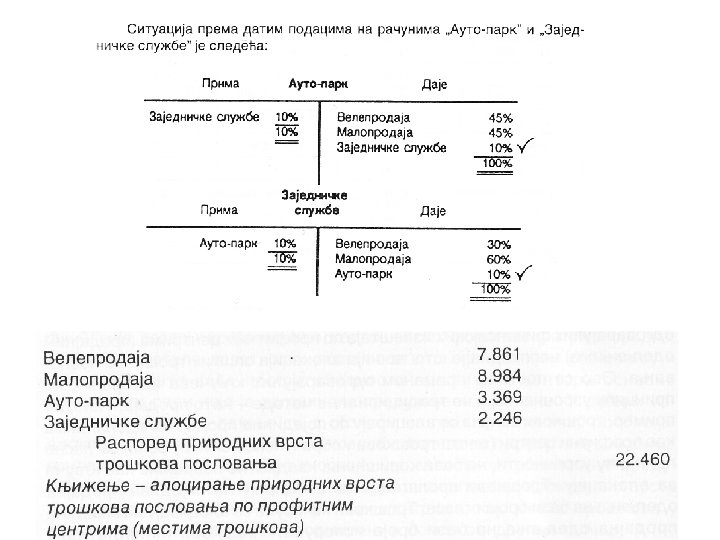

Međuzavisnost profitnih centara može biti: - nepotpuna (ako je jedan profitni centar ili davalac ili primaoc usluga) i - potpuna (ako je jedan profitni centar i davaloc i korisnik internih usluga) Primer: Ako jedan auto park koristi ili pruža usluge drugim profitnim centrima onda je zastupljena nepotpuna međuzavisnost, a ako pruža i istovremeno koristi usluge drugih profitnih centara onda je zastupljena potpuna međuzavisnost. U praksi je više zastupljena potpuna međuzavisnost profitnih centara.

• Potpuna međuzavisnost profitnih centara utvrđuje se metodom: Øuključivanjem dodataka i Øsistemom linearnih jednačina.

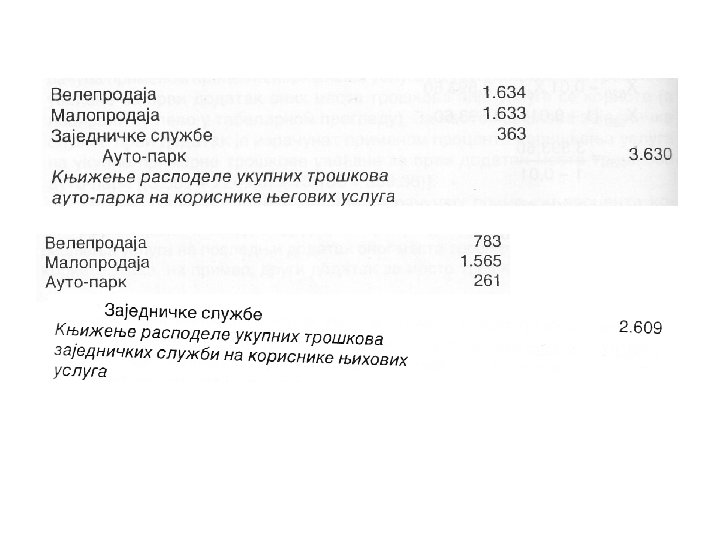

Primer:

Proknjižiti raspodelu ukupnih troškova potpuno uslovljenih mesta troškova na pojedine korisnike.

Kontrola tačnosti izračunavanja sekundarnih troškova profitnih centara:

• Alociranje ukupnih troškova")

Alociranje ukupnih troškova profitnih centara na prodate robe (nosioce uspeha) • Alociranje ukupnih troškova profitnih centara na prodate robe (nosioce uspeha) omogućuje izbor optimalog asortimana roba. • Opšti troškovi (troškovi rente, amotrizacija prodajne opreme, kamata itd. ) se alociraju pomoću određenih ključeva izabranih po: 1. principu uzročnosti 2. ekvivlentni brojevi 3. princip komercijalne sposobnosti snošenja troškova 4. koncepcija ukupnih troškova 5. nepotpunih (varijabilnih) troškova.

• Primer: • Tabela: Rentabilnost prodaje pojedinih artikala Elementi Prodaja A B C Ukupno: 600 1000 400 2000 - Troškovi prodatih roba 350 540 160 1050 = Bruto marža 250 460 240 950 - Varijabilni troškovi poslovanja 50 60 40 150 - Alocirani fiksni troškovi poslovanja 90 180 230 500 = Profit 110 220 -30 300

Tabela: Rentabilnost prodaje pojedinih artikala posle eliminacije nerentabilnog artikla Elementi A B Ukupno: Prodaja - Troškovi prodatih roba = Bruto marža - Varijabilni troškovi poslovanja - Alocirani fiksni troškovi poslovanja = Profit 600 350 250 50 167 1000 540 460 60 333 1600 890 710 110 500 33 67 100

na")

• Tabela: Alokacija fiksnih troškova profitnih centara na prodate robe (nosioce uspeha) na bazi veličine kontribucione marže Artikli A B C Ukupno: Kontribuciona marža 200 (600 -350 -50) 400 200 800 25% 50% 25% 100% Alociranje fiksnih troškova poslovanja 125 250 125 500

• Tabela: Analiza rentabilnosti prodaje pojedinih artikala na bazi marginalne analize troškova Elementi C Ukupno: 600 1000 400 2000 - Troškovi prodatih roba 350 540 160 1050 = Bruto marža 250 460 240 950 - Varijabilni troškovi poslovanja 50 60 40 150 = Kontribuciona marža 200 400 200 800 - Alociranje fiksnih troškova 125 250 125 500 = Profit 75 150 75 300 Prodaja A B • Stopa kontribucione marže sada iznosi: A 33% (200/600)*100 B 40% C 50% • Stopa profita po pojedinim artiklima iznosi A 13% (75/600)*100 B 15% C 19%

Donja granica rentabilnosti: Prelomna tačka = Fiksni troškovi poslovanja / stopa kontribucione marže Za A iznosi 125/0. 33=379 dinara. Ukoliko je ostvarena prodaja od 450 dinara marža sigurnosti je 450 -379=71 dinar. Prelomna tačka = (Fiksni trpškovi poslovanja+ željeni profit) / stopa kontribucione marže

- Slides: 26