OBLIGATORIEDAD Y REQUISITOS FISCALES DE LOS REGISTROS CONTABLES

OBLIGATORIEDAD Y REQUISITOS FISCALES DE LOS REGISTROS CONTABLES Ponente: C. P. y M. C. FRANCISCO CARDENAS GUERRERO www. gvamundial. com. mx

OBLIGADOS A LLEVAR CONTABILIDAD www. gvamundial. com. mx

CONTRIBUYENTE OBLIGADO A LLEVAR CONTABILIDAD? FUNDAM ENTO PM TÍTULO II SI 76 -I LISR PM TÍTULO III SI 86 -I LISR PF ACT EMP RGL NO, ING HASTA 2’ 000, 000 (OBLIGADOS A UTILIZAR MIS CUENTAS) 110 -II LISR PF ACT EMP RGL SI, ING MAYORES A 2’ 000, 000 110 -II LISR

CONTRIBUYENTE OBLIGADO A LLEVAR CONTABILIDAD? FUNDAM ENTO PF DEL RIF NO, (OBLIGADOS A UTILIZAR MIS CUENTAS) 112 -III LISR PF ARRENDADORES NO, SI OPTAN POR APLICAR DEDUCCIÓN CIEGA ( SI, EN EL IVA POR ACTIVIDADES GRAVADAS) 118 -II LISR PF ARRENDADORES SI, CUANDO NO OPTAN POR APLICAR DEDUCCIÓN CIEGA 118 -II LISR

OPCIÓN PARA CUALQUIER PERSONA FÍSICA y ASOCIACIONES RELIGIOSAS: Regla 2. 8. 1. 3 RMF 2015: Para los efectos del artículo 28, fracción III del CFF, los contribuyentes del RIF, deberán ingresar a la aplicación electrónica “Mis cuentas”, disponible a través de la página de Internet del SAT, para lo cual deberán utilizar su RFC y Contraseña. Los demás contribuyentes personas físicas y las asociaciones religiosas del título III de la ley del ISR podrán optar por utilizar la aplicación de referencia.

Integración de la contabilidad en términos del Código Fiscal de la Federación

Integración de la contabilidad Artículo 28. Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: I. Integración de la contabilidad, para efectos fiscales; ü Se integra por los libros (Diario, Mayor) ü Sistemas y registros contables ü Papeles de trabajo ü Estados de cuenta ü Cuentas especiales (Sectores específicos) ü Libros y registros sociales

Integración de la contabilidad ü Control de inventarios ( Inv. Perpetuos, Analítico, Mercancías Grales. ) ü Método de valuación (PEPS, Promedios, identificado, detallista) ü Discos y cintas y cualquier otro medio procesable de almacenamiento de datos. (microfilmación de contabilidad) ü Equipos o sistemas electrónicos de registro fiscal ü Documentación comprobatoria de los asientos respectivos ü Documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones y la que obliguen otras leyes.

Integración de la contabilidad en términos del Reglamento del Código Fiscal de la Federación

Integración de la documentación contable Artículo 33. - Para los efectos del artículo 28, fracciones I y II del Código, se estará a lo siguiente: A. Los documentos e información que integran la contabilidad son: I. Los registros o asientos contables auxiliares, incluyendo el catálogo de cuentas que se utilice para tal efecto, así como las pólizas de dichos registros y asientos; II. Los avisos o solicitudes de inscripción al registro federal de contribuyentes, así como su documentación soporte; III. Las declaraciones anuales, informativas y de pagos provisionales, mensuales, bimestrales, trimestrales o definitivos;

Integración de la documentación contable A. Los documentos e información que integran la contabilidad son: IV. Los estados de cuenta bancarios y las conciliaciones de los depósitos y retiros respecto de los registros contables, incluyendo los estados de cuenta correspondientes a inversiones y tarjetas de crédito, débito o de servicios del contribuyente, así como de los monederos electrónicos utilizados para el pago de combustible y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente; V. Las acciones, partes sociales y títulos de crédito en los que sea parte el contribuyente; VI. La documentación relacionada con la contratación de personas físicas que presten servicios personales subordinados, así como la relativa a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones;

Integración de la documentación contable A. Los documentos e información que integran la contabilidad son: VII. La documentación relativa a importaciones y exportaciones en materia aduanera o comercio exterior; VIII. La documentación e información de los registros de todas las operaciones, actos o actividades, los cuales deberán asentarse conforme a los sistemas de control y verificación internos necesarios, y IX. Las demás declaraciones a que estén obligados en términos de las disposiciones fiscales aplicables.

Reglas de la contabilidad en términos del Código Fiscal de la Federación

Reformas en materia de contabilidad Artículo 28. Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

Requisitos de los registros contables en términos del Reglamento del Código Fiscal de la Federación

Características de los registros contables Actividades que dependen del contribuyente y del sistemas en relación con la contabilidad. Del Contribuyente Del Sistema de contabilidad Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad; Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las (Regla 2. 8. 1. 17, se podrá efectuar a cuentas de la contabilidad, su saldo al más tardar el último día natural del final del periodo de registro inmediato mes siguiente, a la fecha en que se anterior, el total del movimiento de realizó la actividad u operación. ) cargo o abono a cada cuenta en el periodo y su saldo final.

Características de los registros contables Del Contribuyente Del Sistema de contabilidad Señalar, de tal forma que pueda identificarse, la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate; Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria. Regla 2. 8. 1. 4 se podrá, a través de un reporte auxiliar relacionar todos los folios fiscales

Características de los registros contables Del Contribuyente Del Sistema de contabilidad Señalar, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción; Permitir la identificación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales,

Características de los registros contables Del Contribuyente Del Sistema de contabilidad Relacionar cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas; Verificar las reglas de presentación previstas en las NIF’S Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados; Relacionar los estados de posición financiera con las cuentas de cada operación;

Características de los registros contables Del Contribuyente Identificar las contribuciones que se deban cancelar o devolver, en virtud de devoluciones que se reciban y descuentos o bonificaciones que se otorguen conforme a las disposiciones fiscales; Identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción; Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Plasmarse en idioma español y consignar los valores en moneda nacional. Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación; Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero; Señalar la fecha de realización de la operación, acto o actividad, su descripción o concepto, la cantidad o unidad de medida en su caso, la forma de pago de la operación, acto o actividad, especificando si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda. Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Tratándose de operaciones a crédito, a plazos o en parcialidades, por cada pago o abono que se reciba o se realice, incluyendo el anticipo o enganche según corresponda. Además de lo señalado en el párrafo anterior, deberán registrar el monto del pago, precisando si se efectúa en efectivo, transferencia interbancaria de fondos, cheque nominativo para abono en cuenta, tarjeta de débito, crédito o de servicios, monedero electrónico o por cualquier otro medio. Cuando el pago se realice en especie o permuta, deberá indicarse el tipo de bien o servicio otorgado como contraprestación y su valor; Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Permitir la identificación de los depósitos y retiros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra las operaciones realizadas y su documentación soporte, como son los estados de cuenta emitidos por las entidades financieras; Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos. Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda; Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Los registros relativos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales, en el caso que se celebren contratos de arrendamiento financiero. Dichos registros deberán permitir identificar la parte correspondiente de las operaciones en cada ejercicio fiscal, inclusive mediante cuentas de orden; El control de los donativos de los bienes recibidos por las donatarias autorizadas en términos de la Ley del Impuesto sobre la Renta, el cual deberá permitir identificar a los donantes, los bienes recibidos, los bienes entregados a sus beneficiarios, las cuotas de recuperación que obtengan por los bienes recibidos en donación y el registro de la destrucción o donación de las mercancías o bienes en el ejercicio en el que se efectúen. Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Contener el impuesto al valor agregado que le haya sido trasladado al contribuyente y el que haya pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes: a) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que deban pagar el impuesto; b) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que no deban pagar el impuesto, y Del Sistema de contabilidad

Características de los registros contables Del Contribuyente Contener el impuesto al valor agregado que le haya sido trasladado al contribuyente y el que haya pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes: a) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que deban pagar el impuesto; b) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que no deban pagar el impuesto, y Del Sistema de contabilidad

La adquisición de bienes, de servicios")

Características de los registros contables Del Contribuyente c) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen indistintamente para realizar tanto actividades por las que se deba pagar el impuesto, como aquéllas por las que no se está obligado al pago del mismo. Cuando el destino de los bienes o servicios varíe y se deba efectuar el ajuste del acreditamiento previsto en el artículo 5 o. -A de la Ley del Impuesto al Valor Agregado, se deberá registrar su efecto en la contabilidad. Del Sistema de contabilidad

Disposiciones de resolución miscelánea aplicables Regla 2. 8. 1. 4 Distinción de folios y reporte auxiliar III. Las pólizas y los auxiliares de cuenta de nivel mayor o subcuenta de primer nivel que incluyan el nivel de detalle con el que los contribuyentes realicen sus registros contables. En cada póliza se deben distinguir los folios fiscales de los comprobantes fiscales que soporten la operación, permitiendo identificar la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate, de conformidad con el artículo 33, apartado B, fracción III del Reglamento del CFF. En las operaciones relacionadas con un tercero deberá incluirse la clave en el RFC de este, conforme al Anexo 24, apartado D.

Disposiciones de resolución miscelánea aplicables Regla 2. 8. 1. 4 Cuando no se logre identificar el folio fiscal asignado a los comprobantes fiscales dentro de las pólizas contables, el contribuyente podrá, a través de un reporte auxiliar relacionar todos los folios fiscales, la clave en el RFC y el monto contenido en los comprobantes que amparen dicha póliza, conforme al Anexo 24, apartado E. Los auxiliares de la cuenta de nivel mayor y/o de la subcuenta de primer nivel deberán permitir la identificación de cada operación, acto o actividad, conforme al Anexo 24, apartado F.

Disposiciones de resolución miscelánea aplicables Regla 2. 8. 1. 4 Para los efectos de esta regla se entenderá que la información contable será aquella que se produce de acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado aplicar por alguna disposición legal o normativa, entre otras, las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad “United States Generally Accepted Accounting Principles” (USGAAP) o las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y en general cualquier otro marco contable que aplique el contribuyente. El marco contable aplicable deberá ser emitido por el organismo profesional competente en esta materia y encontrarse vigente en el momento en que se deba cumplir con la obligación de llevar la contabilidad.

Disposiciones de resolución miscelánea aplicables Regla 2. 8. 1. 17 Papeles de trabajo y registros contables Para los efectos del artículo 33, Apartado B, fracciones I y IV del Reglamento del CFF, los contribuyentes obligados a llevar contabilidad estarán a lo siguiente: I. Los papeles de trabajo relativos al cálculo de la deducción de inversiones, relacionándola con la documentación comprobatoria que permita identificar la fecha de adquisición del bien, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, son parte de la contabilidad. II. El registro de los asientos contables a que refiere el artículo 33, Apartado B, fracción I del Reglamento del CFF, se podrá efectuar a más tardar el último día natural del mes siguiente, a la fecha en que se realizó la actividad u operación.

Disposiciones de resolución miscelánea aplicables III. Cuando no se cuente con la información que permita identificar el medio de pago, se podrá incorporar en los registros la expresión “NA”, en lugar de señalar la forma de pago a que se refieren el artículo 33, Apartado B, fracciones III y XIII del Reglamento del CFF, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda. En los casos en que la fecha de emisión de los CFDI sea distinta a la realización de la póliza contable, el contribuyente podrá considerar como cumplida la obligación si la diferencia en días no es mayor al plazo previsto en la fracción II de la presente regla.

Almacenamiento de los registros contables Artículo 34. - Para los efectos del artículo 28, fracción III del Código, el contribuyente deberá conservar y almacenar como parte integrante de su contabilidad toda la documentación relativa al diseño del sistema electrónico donde almacena y procesa sus datos contables y los diagramas del mismo, poniendo a disposición de las Autoridades Fiscales el equipo y sus operadores para que las auxilien cuando éstas ejerzan sus facultades de comprobación y, en su caso, deberá cumplir con las normas oficiales mexicanas correspondientes vinculadas con la generación y conservación de documentos electrónicos. El contribuyente que se encuentre en suspensión de actividades deberá conservar su contabilidad en el último domicilio que tenga manifestado en el registro federal de contribuyentes y, si con posterioridad desocupa el domicilio consignado ante el referido registro, deberá presentar el aviso de cambio de domicilio fiscal, en el cual deberá conservar su contabilidad durante el plazo que establece el artículo 30 del Código. Los contribuyentes podrán optar por respaldar y conservar su información contable en discos ópticos o en cualquier otro medio electrónico que mediante reglas de carácter general autorice el Servicio de Administración Tributaria.

Almacenamiento de los registros contables Artículo 35. - Para los efectos del artículo 30 del Código, cuando los libros o demás registros de contabilidad del contribuyente se inutilicen parcialmente deberán reponerse los asientos ilegibles del último ejercicio pudiendo realizarlos por concentración. Cuando se trate de la destrucción o inutilización total de los libros o demás registros de contabilidad, el contribuyente deberá asentar en los nuevos libros o en los registros de contabilidad de que se trate, los asientos relativos al ejercicio en el que sucedió la inutilización, destrucción, pérdida o robo, pudiéndose realizar por concentración. En los casos a que se refiere este artículo, el contribuyente deberá conservar, en su caso, el documento público en el que consten los hechos ocurridos hasta en tanto no se extingan las facultades de comprobación de las Autoridades Fiscales.

Implicaciones e infracciones relacionadas con la contabilidad

Responsabilidad solidaria CFF 26 - III La persona o personas cualquiera que sea el nombre con que se les designe, que tengan conferida la dirección general, la gerencia general, o la administración única de las personas morales, serán responsables solidarios por las contribuciones causadas o no retenidas por dichas personas morales durante su gestión, así como por las que debieron pagarse o enterarse durante la misma, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la persona moral que dirigen, cuando dicha persona moral incurra en cualquiera de los siguientes supuestos: a) ……………………………………………………………. b) ………………………………………… c) No lleve contabilidad, la oculte o la destruya. d) ……………………………………………………………. .

Responsabilidad solidaria CFF 26 - IX Los socios o accionistas, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas por la sociedad cuando tenía tal calidad, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la misma, exclusivamente en los casos en que dicha sociedad incurra en cualquiera de los supuestos a que se refieren los incisos a), b), c) y d) de la fracción III de este artículo, sin que la responsabilidad exceda de la participación que tenía en el capital social de la sociedad durante el período o a la fecha de que se trate. a)……………………………………………………………. b)………………………………………………………… c) No lleve contabilidad, la oculte o la destruya. d)…………………………………………………………. .

Las personas obligadas a llevar contabilidad deberán")

Plazo para conservar contabilidad (Artículo 30 CFF) Las personas obligadas a llevar contabilidad deberán conservarla a disposición de las autoridades fiscales de conformidad con la fracción III del artículo 28 de este Código. (Medios Electrónicos) Las personas que no estén obligadas a llevar contabilidad deberán conservar en su domicilio a disposición de las autoridades, toda documentación relacionada con el cumplimiento de las disposiciones fiscales. La documentación a que se refiere el párrafo anterior de este artículo y la contabilidad, deberán conservarse durante un plazo de cinco años, contado a partir de la fecha en la que se presentaron o debieron haberse presentado las declaraciones con ellas relacionadas. Tratándose de la contabilidad y de la documentación correspondiente a actos cuyos efectos fiscales se prolonguen en el tiempo, el plazo de referencia comenzará a computarse a partir del día en el que se presente la declaración fiscal del último ejercicio en que se hayan producido dichos efectos.

Cuando se trate de la documentación correspondiente")

Plazo para conservar contabilidad (Artículo 30 CFF) Cuando se trate de la documentación correspondiente a aquellos conceptos respecto de los cuales se hubiera promovido algún recurso o juicio, el plazo para conservarla se computará a partir de la fecha en la quede firme la resolución que les ponga fin. Tratándose de las actas constitutivas de las personas morales, de los contratos de asociación en participación, de las actas en las que se haga constar el aumento o la disminución del capital social, la fusión o la escisión de sociedades, de las constancias que emitan o reciban las personas morales en los términos de la Ley del Impuesto sobre la Renta al distribuir dividendos o utilidades, de la información necesaria para determinar los ajustes a que se refieren los artículos 22 y 23 de la ley citada, así como de las declaraciones de pagos provisionales y del ejercicio, de las contribuciones federales, dicha documentación deberá conservarse por todo el tiempo en el que subsista la sociedad o contrato de que se trate.

Los documentos con firma electrónica avanzada o")

Plazo para conservar contabilidad (Artículo 30 CFF) Los documentos con firma electrónica avanzada o sello digital, deberán conservarse de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria. En el caso de que la autoridad fiscal esté ejerciendo facultades de comprobación respecto de ejercicios fiscales en los que se disminuyan pérdidas fiscales de ejercicios anteriores, o se reciban cantidades por concepto de préstamo, otorgado o recibido, independientemente del tipo de contrato utilizado, los contribuyentes deberán proporcionar la documentación que acredite el origen y procedencia de la pérdida fiscal o la documentación comprobatoria del préstamo, independientemente del ejercicio en el que se haya originado la pérdida o el préstamo. Lo anterior aplicará también en el caso de contratación de deudas con acreedores, o bien para la recuperación de créditos de deudores. El particular no estará obligado a proporcionar la documentación antes solicitada cuando con anterioridad al ejercicio de las facultades de comprobación, la autoridad fiscal haya ejercido dichas facultades en el ejercicio en el que se generaron las pérdidas fiscales de las que se solicita su comprobación, salvo que se trate de hechos no revisados.

La información proporcionada por el contribuyente solo")

Plazo para conservar contabilidad (Artículo 30 CFF) La información proporcionada por el contribuyente solo podrá ser utilizada por las autoridades fiscales en el supuesto de que la determinación de las perdidas fiscales no coincida con los hechos manifestados en las declaraciones presentadas para tales efectos Cuando al inicio de una visita domiciliaria los contribuyentes hubieran omitido asentar registros en su contabilidad dentro de los plazos establecidos en las disposiciones fiscales, dichos registros sólo podrán efectuarse después de que la omisión correspondiente haya sido asentada en acta parcial; esta obligación subsiste inclusive cuando las autoridades hubieran designado un depositario distinto del contribuyente, siempre que la contabilidad permanezca en alguno de sus establecimientos. El contribuyente deberá seguir llevando su contabilidad independientemente de lo dispuesto en este párrafo.

Los contribuyentes que")

Presentación de información a las autoridades fiscales (Artículo 30 -A CFF) Los contribuyentes que lleven su contabilidad o parte de ella utilizando registros electrónicos, deberán proporcionar a las autoridades fiscales, cuando así se lo soliciten, en los medios procesables que utilicen, la información sobre sus clientes y proveedores, así como aquella relacionada con su contabilidad que tengan en dichos medios. Los contribuyentes que únicamente realicen operaciones con el público en general, sólo tendrán la obligación de proporcionar la información sobre sus proveedores y la relacionada con su contabilidad. Las personas que presten los servicios que mediante reglas de carácter general determine el Servicio de Administración Tributaria, estarán obligadas a proporcionar al citado órgano desconcentrado la información a que se refiere este artículo, relacionándola con la clave del registro federal de contribuyentes. Los prestadores de servicios solicitarán de sus usuarios los datos que requieran para formar la clave antes citada, o la misma cuando ya cuente con ella.

Los organismos descentralizados")

Presentación de información a las autoridades fiscales (Artículo 30 -A CFF) Los organismos descentralizados que presten servicios de seguridad social deberán proporcionar a las autoridades fiscales, cuando así se lo soliciten, la información sobre sus contribuyentes, identificándolos con la clave del registro federal de contribuyentes que les corresponda. Los usuarios de los servicios mencionados, así como los cuentahabientes de las instituciones de crédito, deberán de proporcionar a los prestadores de servicios o a las instituciones mencionadas los datos que les requieran para cumplir con la obligación a que se refiere este artículo.

Las autoridades fiscales podrán determinar presuntivamente")

Determinación presuntiva de utilidad fiscal (Artículo 55 CFF) Las autoridades fiscales podrán determinar presuntivamente la utilidad fiscal de los contribuyentes, o el remanente distribuible de las personas que tributan conforme al Título III de la Ley del Impuesto sobre la Renta, sus ingresos y el valor de los actos, actividades o activos, por los que deban pagar contribuciones, cuando: II. No presenten los libros y registros de contabilidad, la documentación comprobatoria de más del 3% de alguno de los conceptos de las declaraciones, o no proporcionen los informes relativos al cumplimiento de las disposiciones fiscales. III. Se dé alguna de las siguientes irregularidades: a) Omisión del registro de operaciones, ingresos o compras, así como alteración del costo, por más de 3% sobre los declarados en el ejercicio.

b) Registro de compras, gastos o")

Determinación presuntiva de utilidad fiscal (Artículo 55 CFF) b) Registro de compras, gastos o servicios no realizados o no recibidos. c) Omisión o alteración en el registro de existencias que deban figurar en los inventarios, o registren dichas existencias a precios distintos de los de costo, siempre que en ambos casos, el importe exceda del 3% del costo de los inventarios. IV. No cumplan con las obligaciones sobre valuación de inventarios o no lleven el procedimiento de control de los mismos, que establezcan las disposiciones fiscales. V. No se tengan en operación las máquinas registradoras de comprobación fiscal o bien, los equipos y sistemas electrónicos de registro fiscal que hubieran autorizado las autoridades fiscales, los destruyan, alteren o impidan darles el propósito para el que fueron instalados. VI. Se adviertan otras irregularidades en su contabilidad que imposibiliten el conocimiento de sus operaciones.

Siempre que los")

Bases para la presunción de la utilidad fiscal (Artículo 61 CFF) Siempre que los contribuyentes se coloquen en alguna de las causales de determinación presuntiva a que se refiere el Artículo 55 de este Código y no puedan comprobar por el período objeto de revisión sus ingresos así como el valor de los actos o actividades por los que deban pagar contribuciones, se presumirá que son iguales al resultado de alguna de las siguientes operaciones: I. Si con base en la contabilidad y documentación del contribuyente o información de terceros pudieran reconstruirse las operaciones correspondientes cuando menos a treinta días lo más cercano posible al cierre del ejercicio, el ingreso o el valor de los actos o actividades, se determinará con base en el promedio diario del período reconstruido, el que se multiplicará por el número de días que correspondan al período objeto de la revisión. II. Si la contabilidad del contribuyente no permite reconstruir las operaciones del período de treinta días a que se refiere la fracción anterior, las autoridades fiscales tomarán como base la totalidad de ingresos o del valor de los actos o actividades que observen durante siete días incluyendo los inhábiles, cuando menos, y el promedio diario resultante se multiplicará por el número de días que comprende el período objeto de revisión.

Al ingreso o")

Bases para la presunción de la utilidad fiscal (Artículo 61 CFF) Al ingreso o valor de los actos o actividades estimados presuntivamente por alguno de los procedimientos anteriores, se le aplicará la tasa o tarifa que corresponda. Tratándose de impuesto sobre la renta, se determinará previamente la utilidad fiscal mediante la aplicación al ingreso bruto estimado del coeficiente que para determinar dicha utilidad señala la Ley del Impuesto sobre la Renta.

Las autoridades fiscales,")

Impuesto a la determinación presuntiva de utilidad fiscal (Artículo 58 CFF) Las autoridades fiscales, para determinar presuntivamente la utilidad fiscal de los contribuyentes a que se refiere la Ley del Impuesto sobre la Renta, podrán aplicar a los ingresos brutos declarados o determinados presuntivamente, el coeficiente de 20% o el que corresponda tratándose de alguna de las actividades que a continuación se indican: -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Para la comprobación de los")

Presunción para la comprobación de ingresos (Artículo 59 CFF) Para la comprobación de los ingresos, del valor de los actos, actividades o activos por los que se deban pagar contribuciones, así como de la actualización de las hipótesis para la aplicación de las tasas establecidas en las disposiciones fiscales, las autoridades fiscales presumirán, salvo prueba en contrario: I. Que la información contenida en la contabilidad, documentación comprobatoria y correspondencia que se encuentren en poder del contribuyente, corresponde a operaciones celebradas por él, aún cuando aparezcan sin su nombre o a nombre de otra persona, siempre que se logre demostrar que al menos una de las operaciones o actividades contenidas en tales elementos, fue realizada por el contribuyente. II. Que la información contenida en los sistemas de contabilidad, a nombre del contribuyente, localizados en poder de personas a su servicio, o de accionistas o propietarios de la empresa, corresponde a operaciones del contribuyente

III. Que los depósitos en")

Presunción para la comprobación de ingresos (Artículo 59 CFF) III. Que los depósitos en la cuenta bancaria del contribuyente que no correspondan a registros de su contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones. Para los efectos de esta fracción, se considera que el contribuyente no registró en su contabilidad los depósitos en su cuenta bancaria cuando, estando obligado a llevarla, no la presente a la autoridad cuando ésta ejerza sus facultades de comprobación. También se presumirá que los depósitos que se efectúen en un ejercicio fiscal, cuya suma sea superior a $1, 285, 670. 00 en las cuentas bancarias de una persona que no está inscrita en el Registro Federal de Contribuyentes o que no está obligada a llevar contabilidad, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones.

No se aplicará lo dispuesto")

Presunción para la comprobación de ingresos (Artículo 59 CFF) No se aplicará lo dispuesto en el párrafo anterior cuando, antes de que la autoridad inicie el ejercicio de sus facultades de comprobación, el contribuyente informe al Servicio de Administración Tributaria de los depósitos realizados, cubriendo todos los requisitos que dicho órgano desconcentrado establezca mediante reglas de carácter general. IV. Que son ingresos y valor de actos o actividades de la empresa por los que se deben pagar contribuciones, los depósitos hechos en cuenta de cheques personal de los gerentes, administradores o terceros, cuando efectúen pagos de deudas de la empresa con cheques de dicha cuenta o depositen en la misma, cantidades que correspondan a la empresa y ésta no los registre en contabilidad. V. Que las diferencias entre los activos registrados en contabilidad y las existencias reales corresponden a ingresos y valor de actos o actividades del último ejercicio que se revisa por los que se deban pagar contribuciones.

VI. Que los cheques librados")

Presunción para la comprobación de ingresos (Artículo 59 CFF) VI. Que los cheques librados contra las cuentas del contribuyente a proveedores o prestadores de servicios al mismo, que no correspondan a operaciones registradas en su contabilidad son pagos por mercancías adquiridas o por servicios por los que el contribuyente obtuvo ingresos. VIII. Que los inventarios de materias primas, productos semiterminados y terminados, los activos fijos, gastos y cargos diferidos que obren en poder del contribuyente, así como los terrenos donde desarrolle su actividad son de su propiedad. Los bienes a que se refiere este párrafo se valuarán a sus precios de mercado y en su defecto al de avalúo. Que los bienes que el contribuyente declare haber exportado fueron enajenados en territorio nacional y no fueron exportados, cuando éste no exhiba, a requerimiento de las autoridades fiscales, la documentación o la información que acredite cualquiera de los supuestos siguientes:

a) La existencia material de")

Presunción para la comprobación de ingresos (Artículo 59 CFF) a) La existencia material de la operación de adquisición del bien de que se trate o, en su caso, de la materia prima y de la capacidad instalada para fabricar o transformar el bien que el contribuyente declare haber exportado. b) Los medios de los que el contribuyente se valió para almacenar el bien que declare haber exportado o la justificación de las causas por las que tal almacenaje no fue necesario. c) Los medios de los que el contribuyente se valió para transportar el bien a territorio extranjero. En caso de que el contribuyente no lo haya transportado, deberá demostrar las condiciones de la entrega material del mismo y la identidad de la persona a quien se lo haya entregado. La presunción a que se refiere esta fracción operará aún cuando el contribuyente cuente con el pedimento de exportación que documente el despacho del bien.

Cuando el contribuyente omita registrar")

Omisión en el registro de adquisiciones (Artículo 60 CFF) Cuando el contribuyente omita registrar adquisiciones en su contabilidad y éstas fueran determinadas por las autoridades fiscales, se presumirá que los bienes adquiridos y no registrados, fueron enajenados y que el importe de la enajenación fue el que resulta de las siguientes operaciones: I. El importe determinado de adquisición, incluyendo el precio pactado y las contribuciones, intereses, normales o moratorios, penas convencionales y cualquier otro concepto que se hubiera pagado con motivo de la adquisición, se multiplica por el por ciento de utilidad bruta con que opera el contribuyente. II. La cantidad resultante se sumará al importe determinado de adquisición y la suma será el valor de la enajenación.

El porciento de utilidad bruta")

Omisión en el registro de adquisiciones (Artículo 60 CFF) El porciento de utilidad bruta se obtendrá de los datos contenidos en la contabilidad del contribuyente en el ejercicio de que se trate y se determinará dividiendo dicha utilidad bruta entre el costo que determine o se le determine al contribuyente. Para los efectos de lo previsto por esta fracción, el costo se determinará según los principios de contabilidad generalmente aceptados. En el caso de que el costo no se pueda determinar se entenderá que la utilidad bruta es de 50%. La presunción establecida en este Artículo no se aplicará cuando el contribuyente demuestre que la falta de registro de las adquisiciones fue motivada por caso fortuito o fuerza mayor. Igual procedimiento se seguirá para determinar el valor por enajenación de bienes faltantes en inventarios. En este caso, si no pudiera determinarse el monto de la adquisición se considerará el que corresponda a bienes de la misma especie adquiridos por el contribuyente en el ejercicio de que se trate y en su defecto, el de mercado o el de avalúo.

Las facultades de las autoridades")

Plazo para que opere la caducidad (Artículo 67 CFF) Las facultades de las autoridades fiscales para determinar las contribuciones o aprovechamientos omitidos y sus accesorios, así como para imponer sanciones por infracciones a las disposiciones fiscales, se extinguen en el plazo de cinco años contados a partir del día siguiente a aquél en que: …………………………………………. . . El plazo a que se refiere este artículo será de diez años, cuando el contribuyente no haya presentado su solicitud en el Registro Federal de Contribuyentes, no lleve contabilidad o no la conserve durante el plazo que establece este Código, ……………………………………….

Dentro de los límites")

Agravante para efecto de imposición de multas (Artículo 75 CFF) Dentro de los límites fijados por este Código, las autoridades fiscales al imponer multas por la comisión de las infracciones señaladas en las leyes fiscales, incluyendo las relacionadas con las contribuciones al comercio exterior, deberán fundar y motivar su resolución y tener en cuenta lo siguiente: II. También será agravante en la comisión de una infracción, cuando se dé cualquiera de los siguientes supuestos: c) Que se lleven dos o más sistemas de contabilidad con distinto contenido. d) Se lleven dos o más libros sociales similares con distinto contenido. e) Que se destruya, ordene o permita la destrucción total o parcial de la contabilidad.

Son infracciones relacionadas")

Infracciones relacionadas con la obligación de llevar contabilidad (Artículo 83 CFF) Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean descubiertas en el ejercicio de las facultades de comprobación o de las facultades previstas en el artículo 22 de este Código, las siguientes:

INFRACCIÓN")

Infracciones relacionadas con la obligación de llevar contabilidad (Artículo 83 Y 84 CFF) INFRACCIÓN (83) I. No llevar contabilidad SANCIÓN (84) I. De $1, 200. 00 a $11, 960. 00, a la comprendida en la fracción I. II. No llevar algún libro o registro especial a que obliguen las leyes fiscales; no cumplir con las obligaciones sobre valuación de II. De $260. 00 a $5, 980. 00, a las inventarios o no llevar el establecidas en las fracciones II y III. procedimiento de control de los mismos, que establezcan las disposiciones fiscales.

INFRACCIÓN")

Infracciones relacionadas con la obligación de llevar contabilidad (Artículo 83 Y 84 CFF) INFRACCIÓN (83) SANCIÓN (84) III. Llevar la contabilidad en forma distinta a como las disposiciones de este II. De $260. 00 a $5, 980. 00, a las Código o de otras leyes señalan; llevarla establecidas en las fracciones II y III. en lugares distintos a los señalados en dichas disposiciones. IV. No hacer los asientos III. De $260. 00 a $4, 790. 00, a la correspondientes a las operaciones efectuadas; hacerlos incompletos, señalada en la fracción IV. inexactos o fuera de los plazos respectivos. VI. No conservar la contabilidad a V. De $730. 00 a $9, 560. 00, a la señalada disposición de las autoridades por el plazo en la fracción VI. que establezcan las disposiciones fiscales.

INFRACCIÓN")

Infracciones relacionadas con la obligación de llevar contabilidad (Artículo 83 y 84 CFF) INFRACCIÓN (83) SANCIÓN (84) XIII. No tener en operación o no registrar el valor de los actos o actividades con el público en general en las máquinas registradoras de comprobación fiscal, o VIII. De $5, 490. 00 a $27, 440. 00, a la en los equipos y sistemas electrónicos de comprendida en la fracción XIII. registro fiscal autorizados por las autoridades fiscales, cuando se esté obligado a ello en los términos de las disposiciones fiscales. XV. No identificar en contabilidad las operaciones con partes relacionadas residentes en el extranjero, en los términos de lo dispuesto por el artículo 76, fracción IX de la Ley del Impuesto sobre la Renta. XIII. De $1, 380. 00 a $4, 150. 00, a la señalada en la fracción XV, por cada operación no identificada en contabilidad.

Artículo 111. - Se impondrá")

Delitos fiscales relacionados con la contabilidad (Artículo 111 CFF) Artículo 111. - Se impondrá sanción de tres meses a tres años de prisión, a quien: II. Registre sus operaciones contables, fiscales o sociales en dos o más libros o en dos o más sistemas de contabilidad con diferentes contenidos. III. Oculte, altere o destruya, total o parcialmente los sistemas y registros contables, así como la documentación relativa a los asientos respectivos, que conforme a las leyes fiscales esté obligado a llevar. VII. No cuente con los controles volumétricos de gasolina, diésel, gas natural para combustión automotriz o gas licuado de petróleo para combustión automotriz, según sea el caso, a que hace referencia la fracción I del artículo 28 de este Código; los altere, los destruya o bien, enajene combustibles que no fueron adquiridos legalmente.

OBLIGADOS A ENVIAR INFORMACIÓN AL SAT www. gvamundial. com. mx

Artículo 28 CFF Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: IV. - Ingresaran de forma mensual su información contable a través de la página de internet del Servicio de Administración Tributaria, de conformidad con las reglas de carácter general que se emitan para tal efecto.

2. a) Quienes deben Contribuyentes Quienes Contribuyentes enviarla: obligados no que (2.")

1. a) 2. a) Quienes deben Contribuyentes Quienes Contribuyentes enviarla: obligados no que (2. 8. 1. 4. RMF a llevar deben tributen 2015) contabilidad. enviarla: en el RIF b) Personas físicas que presten servicios personales independientes (Honorarios), cuyos ingresos del ejercicio de que se trate no excedan de $2’ 000, 000. 00 c) Asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles. d) Las demás personas físicas y las Asociaciones Religiosas que hayan optado por utilizar la herramienta electrónica “Mis cuentas”

Catalogo de cuentas utilizado en el")

3. - Que información se debe generar: a) Catalogo de cuentas utilizado en el periodo, conforme a la estructura señalada por el SAT, y se le agregará un campo con el código agrupador contenido en el anexo 24 (última publicación 5 Enero 2015) b) Balanza de comprobación de cada mes del ejercicio. c) Balanza de cierre del ejercicio con ajustes. d) Las polizas y los auxiliares.

CONTENIDO DEL ANEXO 24 5 ENERO 2015

A. Catálogo de cuentas utilizado en el periodo. B. Código agrupador de cuentas del SAT. C. Balanza de comprobación. D. Información de las pólizas del periodo. E. Información de los auxiliares de folios fiscales asignados a los comprobantes fiscales dentro de las pólizas.

F. Información de los auxiliares de cuenta de nivel mayor y/o de la subcuenta de primer nivel. G. Sello digital de la contabilidad electrónica. H. Catálogo de monedas. I. Catálogo de bancos. J. Catálogo de métodos de pago.

PLAZO PARA EL ENVÍO DEL CATALOGO DE CUENTAS Y BALANZA DE COMPROBACIÓN

Contribuyente Ejercicio aplicable")

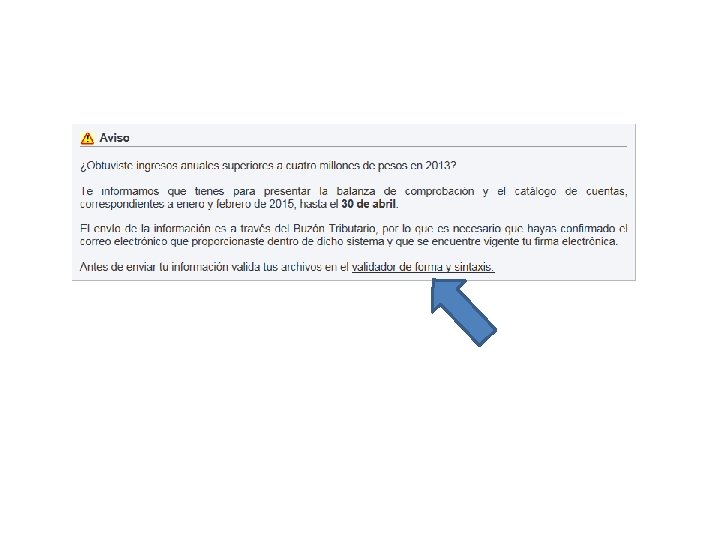

Calendario aplicable a 2015 y 2016 (Tercer resolutivo 7ª. MRMF 2014) Contribuyente Ejercicio aplicable 1. - Instituciones del sistema financiero A partir del 1 de enero 2015 2. - Contribuyentes, personas morales y físicas cuyos ingresos acumulables declarados o que se debieron declarar correspondientes al A partir del 1 de enero 2015 ejercicio 2013 sean iguales o superiores a 4 millones de pesos. 3. - Contribuyentes, personas morales y físicas cuyos ingresos acumulables declarados o que se debieron declarar correspondientes al A partir del 1 de enero 2016 ejercicio 2013 sean inferiores a 4 millones de pesos. 73

Contribuyente Ejercicio aplicable")

Calendario aplicable a 2015 y 2016 (Tercer resolutivo 7ª. MRMF 2014) Contribuyente Ejercicio aplicable 4. - Contribuyentes, personas morales y físicas dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan A partir del 1 de enero 2016 con sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la Ley del ISR. 5. - Las personas morales a que se refiere el A partir del 1 de enero 2016 Título III de la Ley del ISR. 6. - Contribuyentes que se inscriban al RFC durante el ejercicio 2014 ó 2015. A partir del 1 de enero 2016 7. - Aquellos contribuyentes, PM o PF que se A partir del primer día del mes inscriban a partir del 1 de enero de 2016. siguiente a aquel en que se inscribieron 74

PERSONAS MORALES 2015 IERO FTO 2 DO FTO 3 RO FTO ENERO 4 DE MZO 2015 RMF 2015 7 DE ABRIL 2015 1ª. MRMF 2015 30 DE ABRIL 2015 2ª. MRMF 2015 FEB 7 DE RMF ABRIL 2015 30 DE ABRIL 2015 2ª. MRMF 2015 MARZO 7 DE RMF MAYO 2015

PERSONAS MORALES 2015 IERO FTO ABRIL 3 DE JUNIO 2015 RMF 2015 JULIO 3 DE SEP 2015 RMF 2015 MAYO 3 DE JULIO 2015 RMF 2015 AGOSTO 5 DE OCT 2015 RMF 2015 JUNIO 5 DE AGOSTO 2015 RMF 2015 SEP RMF 2015 4 DE NOV 2015

PERSONAS MORALES 2015 IERO FTO OCTUBRE 3 DE DICIEMBRE 2015 RMF 2015 NOVIEMBRE 11 DE ENERO 2016 RMF 2015 DICIEMBRE 4 DE FEBRERO 2016 RMF 2015

PERSONAS FÍSICAS 2015 IERO FTO 2 DO FTO 3 RO FTO ENERO 6 DE MZO 2015 RMF 2015 9 DE ABRIL 2015 1ª. MRMF 2015 30 DE ABRIL 2015 2ª. MRMF 2015 FEB 9 DE RMF ABRIL 2015 30 DE ABRIL 2015 2ª. MRMF 2015 MARZO 11 DE RMF MAYO 2015

PERSONAS FÍSICAS 2015 IERO FTO ABRIL 5 DE JUNIO 2015 RMF 2015 JULIO 7 DE SEP 2015 RMF 2015 MAYO 7 DE JULIO 2015 RMF 2015 AGOSTO 7 DE OCT 2015 RMF 2015 JUNIO 7 DE AGOSTO 2015 RMF 2015 SEP RMF 2015 6 DE NOV 2015

PERSONAS FÍSICAS 2015 IERO FTO OCTUBRE 7 DE DICIEMBRE 2015 RMF 2015 NOVIEMBRE 13 DE ENERO 2016 RMF 2015 DICIEMBRE 8 DE FEBRERO 2016 RMF 2015

Envío de la contabilidad a través de la pagina del SAT (Regla 2. 8. 1. 5. 4ª. MRMF 2015) Para los efectos del artículo 28, fracción IV del CFF, los contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través de la página de Internet del SAT, excepto los contribuyentes que tributen en el RIF, las personas físicas que tributen conforme al artículo 100, fracción II de la Ley del ISR, siempre que sus ingresos del ejercicio en que se trate no excedan de dos millones de pesos, las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles, a que se refiere la regla 2. 8. 1. 6. , así como las demás personas físicas y las Asociaciones Religiosas que hayan optado por utilizar la herramienta electrónica “Mis cuentas” de conformidad con lo previsto en la regla 2. 8. 1. 3. , deberán enviar a través del buzón tributario o a través del Portal “Trámites y Servicios” de la página de Internet del SAT, dentro de la opción denominada “Trámites”, conforme a la periodicidad y los plazos que se indican, lo siguiente: 81

82

Se apertura el explorador de windows para buscar el archivo a enviar.

")

Corrección y Validación de la información contable (Regla 2. 8. 1. 5. RMF 2015) Cuando como consecuencia de la validación por parte de la autoridad esta determine que los archivos contienen errores informáticos, se enviará nuevamente el archivo conforme a lo siguiente: I. Los archivos podrán ser enviados nuevamente por la misma vía, tantas veces como sea necesario hasta que estos sean aceptados, a más tardar el último día del vencimiento de la obligación que corresponda. II. Los archivos que hubieran sido enviados y rechazados por alguna causa informática, dentro de los dos últimos días previos al vencimiento de la obligación que le corresponda, podrán ser enviados nuevamente por la misma vía, dentro de los cinco días hábiles siguientes a la fecha en que se comunique a través del buzón tributario, la no aceptación para que una vez aceptados se consideren presentados en tiempo. 89

")

Corrección y Validación de la información contable (Regla 2. 8. 1. 5. RMF 2015) Los contribuyentes que modifiquen posteriormente la información de los archivos ya enviados para subsanar errores u omisiones, efectuarán la sustitución de éstos, a través del envío de los nuevos archivos, dentro de los 5 días hábiles posteriores a aquel en que tenga lugar la modificación de la información por parte del contribuyente. Cuando los contribuyentes no puedan enviar su información por no contar con acceso a Internet, podrán acudir a las ALSC donde serán atendidos por un asesor fiscal que los apoyará en el envío de la información desde la salas de Internet. 90

CUENTAS RELEVANTES DEL CODIGO AGRUPADOR CON REPERCUSIONES FISCALES

1. - Cuentas por cobrar y por pagar con partes relacionadas. 2. - Cuentas por cobrar y pagar a socios y accionistas 3. - Estimación de incobrables, contable vs fiscal 4. - Aportaciones para futuros aumentos de capital 5. - Ingresos identificados con depósitos 6. - Sistema de inventarios y su valuación 7. - Tendencias en la información financiera 8. - Deudas no pagadas, posible ingreso

III. Que los depósitos en")

Presunción para la comprobación de ingresos (Artículo 59 CFF) III. Que los depósitos en la cuenta bancaria del contribuyente que no correspondan a registros de su contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones. Para los efectos de esta fracción, se considera que el contribuyente no registró en su contabilidad los depósitos en su cuenta bancaria cuando, estando obligado a llevarla, no la presente a la autoridad cuando ésta ejerza sus facultades de comprobación. También se presumirá que los depósitos que se efectúen en un ejercicio fiscal, cuya suma sea superior a $1, 285, 670. 00 en las cuentas bancarias de una persona que no está inscrita en el Registro Federal de Contribuyentes o que no está obligada a llevar contabilidad, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones.

FECHA CIERTA DE DOCUMENTOS PRIVADOS. SU RELACIO N CON LA MATERIA FISCAL, A LA LUZ DE LOS DERECHOS DE LOS CONTRIBUYENTES. Mediante jurisprudencia firme, la Suprema Corte ha establecido, en lo que interesa, las siguientes premisas sobre el concepto “fecha cierta” de documentos privados: a) Que tal fecha es aquélla que se tiene a partir del día en que el documento se presenta ante un fedatario público o bien se inscribe en algún registro publico, y; b) Que en caso de que un documento no goce de esta cualidad, no puede otorgársele valor probatorio frente a terceros, ya que no se tiene certeza en cuanto a la fecha en que acontecieron los actos jurídicos que consigna.

FECHA CIERTA DE DOCUMENTOS PRIVADOS. SU RELACIO N CON LA MATERIA FISCAL, A LA LUZ DE LOS DERECHOS DE LOS CONTRIBUYENTES Como se ve, dichas premisas encuentran su contexto, fundamentalmente, en el marco de un procedimiento litigioso en el que se pretende evidenciar la eficacia probatoria de un documento privado, a fin de que el mismo pueda surtir efectos en la esfera jurídica de un tercero, que precisamente es parte en el juicio.

FECHA CIERTA DE DOCUMENTOS PRIVADOS. SU RELACIO N CON LA MATERIA FISCAL, A LA LUZ DE LOS DERECHOS DE LOS Por lo tanto, en opinión de la Procuraduría de la Defensa del Contribuyente, es válido afirmar que los elementos mencionados, relacionados con la “fecha cierta”, no pueden ni deben ser concebidos por la autoridad fiscal como parámetros de valoración en el curso de una auditoría, para apreciar documentos privados exhibidos por los contribuyentes revisados con el objeto de acreditar diversas operaciones que hubieran celebrado, como pueden ser préstamos, aumentos de capital en sociedades de capital variable, entre otros; ya que el Derecho común que regula ese tipo de actos no prevé mayores formalidades para su perfeccionamiento.

FECHA CIERTA DE DOCUMENTOS PRIVADOS. SU RELACIO N CON LA MATERIA FISCAL, A LA LUZ DE LOS DERECHOS DE LOS Adema s, cuando ejerce tales facultades, la autoridad no esta actuando como un “tercero”, sino como una entidad del Estado dotada de pleno imperio y, en consecuencia, si pretende desestimar para efectos fiscales las operaciones contenidas en tales documentos, debera acudir ma s bien a lo que constituye lo propio de la labor de auditori a, es decir, verificar los asientos en la contabilidad del contribuyente y rastrear la materialidad de las operaciones o su flujo de efectivo, para lo cual puede valerse, incluso, de otros elementos.

FECHA CIERTA DE DOCUMENTOS PRIVADOS. SU RELACIO N CON LA MATERIA FISCAL, A LA LUZ DE LOS DERECHOS DE LOS Considerar lo contrario, seri a tanto como colocar al particular en una situacio n por dema s inequitativa, ya que se le obliga a satisfacer exigencias impuestas unilateralmente por la propia autoridad en cuanto al “valor probatorio” de un documento privado que es exhibido, no dentro de un procedimiento jurisdiccional o litigioso, sino en un procedimiento oficioso de cara cter estrictamente administrativo, como lo es la revisio n o auditori a fiscal. Criterio sustentado en Recomendacio n 9/2014.

RENTA. LOS CONTRATOS DE MUTUO Y PAGARÉS CON LOS QUE LA ACTORA PRETENDE ACREDITAR EN JUICIO QUE LOS INGRESOS DETERMINADOS DE MANERA PRESUNTIVA SON PRÉSTAMOS QUE LE FUERON OTORGADOS, NO REQUIEREN DE LA FORMALIDAD DE TENER “FECHA CIERTA”, PARA CONSIDERARSE QUE TIENEN VALOR PROBATORIO. (Revista del Tribunal Federal de Justicia Fiscal y Administrativa, Séptima época, Año IV, No. 41, Diciembre 2014, p. 698, Tesis: VII-P-2 a. S-620) El artículo 2384 del Código Civil para el Distrito Federal establece que el mutuo es un contrato por el cual el mutuante se obliga a transferir la propiedad de una suma de dinero o de otras cosas fungibles al mutuatario, quien se obliga a devolver otro tanto de la misma especie y calidad.

El artículo 2389 del referido ordenamiento establece que consistiendo el préstamo en dinero, pagará el deudor devolviendo una cantidad igual a la recibida conforme a la ley monetaria vigente al tiempo de hacerse el pago, sin que la prescripción sea renunciable. Si se pacta que el pago debe hacerse en moneda extranjera, la alteración que esta experimente en valor, será en daño o beneficio del mutuatario. Por su parte, el artículo 1796 de dicho código indica que los contratos se perfeccionan por el mero consentimiento; excepto aquellos que deben revestir una forma establecida por la ley. Desde que se perfeccionan obligan a los contratantes no solo al cumplimiento de lo expresamente pactado, sino también a las consecuencias que, según su naturaleza, son conforme a la buena fe, al uso o a la ley.

Ahora bien, el Poder Judicial de la Federación en la tesis de jurisprudencia 220, Sexta Época, Tercera Sala, cuyo rubro indica: “DOCUMENTOS PRIVADOS, FECHA CIERTA DE LOS”; ha considerado “que los documentos privados tienen fecha cierta cuando han sido presentados a un Registro Público o ante un funcionario en razón de su oficio, o a partir de la muerte de cualquiera de sus firmantes”. Por lo que, dada la naturaleza de un contrato de mutuo, no obstante ser documento privado, no es aquella de las que la legislación exija para su existencia, validez y eficacia su registro o certificación notarial, entonces, el mismo puede tener la eficacia correspondiente dentro del juicio, si además existe correspondencia entre los depósitos bancarios, los registros contables y los citados contratos así como el vínculo entre los diversos títulos de crédito y los acuerdos de voluntades aludidos.

PLAZO PARA EL ENVÍO DE LA BALANZA DE CIERRE

Balanza de cierre ajustada PM: Se enviará a más tardar el día 20 de abril del año siguiente al ejercicio que corresponda. Ejercicio 2015: 20 de abril 2016 Balanza de cierre ajustada PF: Se enviará a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda. Ejercicio 2015: 23 de mayo 2016 El 22 de mayo 2016 es domingo, por eso se recorre el plazo al día siguiente.

POLIZAS Y AUXILIARES

Cuando sea requerida dentro del ejercicio de facultades de comprobación.")

Polizas y auxiliares: a) Cuando sea requerida dentro del ejercicio de facultades de comprobación. (artículos 22, noveno párrafo y 42, fracciones II, IV o IX del CFF) b) O cuando se compensen saldos a favor de periodos anteriores, en cuyo caso, además de las pólizas del periodo que se compensa, se entregará, por única vez, el que corresponda al periodo en que se haya originado el saldo a favor a compensar, siempre que se trate de compensaciones de saldos a favor generados a partir de ENERO 2015 o a meses subsecuentes. (Regla 2. 8. 1. 9 RMF 2015)

Información de polizas")

Calendario aplicable a 2015 y 2016 (Cuarto resolutivo 7ª. MRMF 2014) Información de polizas y auxiliares que requiera la autoridad: Contribuyente Ejercicio aplicable 1. - Instituciones del sistema financiero A partir del 1 de enero 2015 2. - Personas morales acumulables declarados o declarar correspondientes sean iguales o superiores pesos. cuyos ingresos que se debieron al ejercicio 2013 A partir del 1 de enero 2015 a 4 millones de 3. - Personas morales cuyos ingresos acumulables declarados o que se debieron A partir del 1 de enero 2016 declarar correspondientes al ejercicio 2013 sean inferiores a 4 millones de pesos. 106

Información de polizas")

Calendario aplicable a 2015 y 2016 (Cuarto resolutivo 7ª. MRMF 2014) Información de polizas y auxiliares que requiera la autoridad: Contribuyente Ejercicio aplicable 4. - Personas físicas A partir del 1 de enero 2016 5. - Contribuyentes dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en los A partir del 1 de enero 2016 términos del Título II, Capítulo VIII de la Ley del ISR. 6. - Las personas morales a que se refiere el A partir del 1 de enero 2016 Título III de la Ley del ISR. 107

Información de polizas")

Calendario aplicable a 2015 y 2016 (Cuarto resolutivo 7ª. MRMF 2014) Información de polizas y auxiliares que requiera la autoridad: Contribuyente Ejercicio aplicable 7. - Contribuyentes que se inscriban al RFC A partir del 1 de enero 2016 durante el ejercicio 2014 ó 2015. 8. - Contribuyentes que se inscriban a partir A partir del primer día del mes del 1 de enero de 2016. siguiente a aquel en que se inscribieron 108

Fecha de preparación de archivos “XML” para polizas y auxiliares 1ª. MRMF 2015 DÉCIMO. Para los efectos de la regla 2. 8. 1. 4, exclusivamente respecto de la fracción III, de esta Resolución, los contribuyentes empezarán a observar lo establecido en el Resolutivo Cuarto, fracción I de la Séptima Resolución de Modificaciones a la RMF para 2014, publicada en el DOF el 18 de diciembre de 2014, a partir del 1 de julio de 2015 con la información generada desde esta fecha.

Es importante aclarar que es diferente la obligación de conservar a disposición del SAT los archivos XML, con la información de las pólizas y auxiliares, la cuál se debe cumplir a partir de julio 2015 y la autoridad podrá solicitarla a partir del 3 de septiembre de 2015, a la obligación de llevar los asientos y registros contables conforme a CFF y su reglamento, obligación que debemos cumplir a partir del 3 de abril de 2014, fecha en que entró en vigor el nuevo reglamento del CFF.

PERSONAS MORALES, A PARTÍR DE JULIO DEBEN TENER A DISPOSICIÓN DEL SAT LOS XML 2015 IERO FTO 2 DO FTO ENERO A JUNIO 4 DE MZO 2015 RMF 2015 NO HAY OBLIGACIÓN 1ª. MRMF 2015 JULIO 3 DE SEP 2015 RMF 2015 3 DE SEP 2015 1ª. MRMF 2015 AGOSTO 5 DE OCT 2015 RMF 2015

PRIMERAS RESOLUCIONES EN CONTRA DEL ENVÍO www. gvamundial. com. mx

SE CONCEDE EL AMPARO www. gvamundial. com. mx

Con fecha 11 de Junio del 2015, el Juzgado Segundo de Distrito del Centro Auxiliar de la Primera Región, con residencia en el Distrito Federal, inicio el dictado de las sentencias que conceden el Amparo y Protección de la Justicia Federal en contra de la “Contabilidad Electrónica por considerarla inconstitucional. Se declaran inconstitucionales los artículos 17 -K, 28 Fracción IV, 42, fracción IX y 53 -B, del Código Fiscal de la Federación, esto significa que las empresas no están obligadas a: 1. - Ingresar de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria (Art. 28 Fracción IV C. F. F. ), para ser enviada mensualmente a la autoridad.

2. - No podrán ser objeto de Revisiones Electrónicas previstas en la Fracción IX del artículo 42 del CF. F. 3. - Como consecuencia de la imposibilidad de la autoridad de realizar Revisiones Electrónicas al contribuyente amparado, tampoco podrá la autoridad aplicar el procedimiento del artículo 53 -B del C. F. F. 4. - Que no se obligue a utilizar en el presente ni en el futuro el sistema de comunicación electrónico denominado “buzón tributario” regulado en el artículo 17 -K del Código Fiscal de la Federación y en la regla 2. 2. 6 de la Resolución Miscelánea Fiscal para dos mil quince;

así como tampoco se le efectúen en el presente ni en el futuro las notificaciones electrónicas reguladas de conformidad con las fracciones I y III del artículo 134 del referido Código; lo anterior, siempre y cuando los citados instrumentos electrónicos de comunicación se encuentren relacionados con la fiscalización electrónica de la contabilidad de la parte quejosa regulada en los artículos declarados contrarios al orden constitucional en la presentencia; es decir, que para efectos de diversos procedimientos fiscales al que aquí se estudió, dichas disposiciones de observancia general podrán ser exigidas y/o aplicadas a la parte quejosa sin perjudicar el alcance del amparo concedido en esta instancia constitucional.

5. - No se aplicaran en el presente ni en lo futuro la regla 2. 8. 1. 5. de la Resolución Miscelánea Fiscal para dos mil quince en relación con el resolutivo primero de la Segunda Resolución de Modificaciones a esta última; el resolutivo Tercero de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para dos mil catorce en relación con los diversos Cuarto y Décimo, segundo párrafo, de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para dos mil quince, así como los artículos 61 y 62 del Reglamento del Código Fiscal de la Federación, al ser éstas, disposiciones de observancia general de carácter secundario que pormenorizan y/o desarrollan lo previsto en los artículos 28, fracción IV, 42, fracción IX y 53 -B, del Código Fiscal de la Federación, por lo que al haberse declarado inconstitucional la normatividad principal a la que se encuentran subordinadas, deben seguir la misma suerte.

6. - Que no se aplique en el presente ni en el futuro la parte conducente de la regla 2. 8. 1. 9. de la Resolución Miscelánea Fiscal para dos mil quince en relación con el resolutivo Cuarto de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para dos mil catorce, así como con los diversos Cuarto y Décimo, primer párrafo, de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para dos mil quince, que establecen el supuesto en el que los contribuyentes deberán enviar su información contable relativa a las pólizas de registro y los auxiliares de cuenta de nivel mayor y/o subcuenta de primer nivel, cuando le sean solicitadas por la autoridad hacendaria en ejercicio de su facultad de comprobación prevista en el artículo 42, fracción IX, del Código Fiscal de la Federación, al haber sido declarada inconstitucional la práctica de verificaciones fiscales por medios electrónicos.

SE NIEGA EL AMPARO www. gvamundial. com. mx

Se declara constitucional el artículo 28 fracción III del Código Fiscal de la Federación, que establece la obligación del registro o asientos que integran la contabilidad en forma electrónica, pues no representa una carga desmedida e injustificada, además de que no se vulneran los derechos fundamentales de privacidad, a la intimidad o a la inviolabilidad del domicilio, toda vez que la obligación de mérito no conlleva una intromisión en los papeles o en el domicilio del contribuyente.

FACULTAD DE ATRACCIÓN SCJN

DOF: 18/08/2015 ACUERDO General número 10/2015, de diez de agosto de dos mil quince, del Pleno de la Suprema Corte de Justicia de la Nación, por el que se ordena a los Juzgados Primero y Segundo de Distrito del Centro Auxiliar de la Primera Región, con residencia en el Distrito Federal, la suspensión del envío a los Tribunales Colegiados de Circuito Primero y Cuarto del Centro Auxiliar de la Primera Región, también con residencia en el Distrito Federal, y en consecuencia la remisión directa a este Alto Tribunal de amparos en revisión en los que subsista el problema de constitucionalidad, indistintamente, de los artículos 17 -K, 18, 28, fracciones III y IV, 29, y Segundo Transitorio, fracciones III, IV y VIII, del Código Fiscal de la Federación,

reformados mediante decreto publicado el nueve de diciembre de dos mil trece, del diverso 22, fracciones IV y VI, de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2015, así como de las diversas disposiciones de observancia general que regulan lo previsto en los referidos preceptos en relación con el buzón tributario y la contabilidad en medios electrónicos; y se dispone el aplazamiento en el dictado de la resolución de los asuntos de esa naturaleza que se radiquen en los citados Tribunales Colegiados.

Acuerdos: PRIMERO. Los Juzgados Primero y Segundo de Distrito del Centro Auxiliar de la Primera Región, con residencia en el Distrito Federal, deberán suspender por el momento el envío a los Tribunales Colegiados de Circuito Primero y Cuarto del Centro Auxiliar de la Primera Región, también con residencia en el Distrito Federal, de los amparos en revisión en los que subsista el problema de constitucionalidad, indistintamente, de los artículos 17 -K, 18, 28, fracciones III y IV, 29, y Segundo Transitorio, fracciones III, IV y VII, del Código Fiscal de la Federación, reformados mediante Decreto publicado en el Diario Oficial de la Federación del nueve de diciembre de dos mil trece, del diverso 22, fracciones IV y VI, de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2015, así como de las diversas disposiciones de observancia general que regulan lo previsto en los referidos preceptos en relación con el buzón tributario y la contabilidad en medios electrónicos.

Acuerdos: SEGUNDO. Los titulares de los referidos Juzgados de Distrito deberán remitir directamente a este Alto Tribunal, respectivamente, diez amparos en revisión de los señalados en el Punto Primero del presente Acuerdo General, en los que se aborden la mayor cantidad de temas de procedencia de los juicios respectivos y de la constitucionalidad de las disposiciones mencionadas. TERCERO. En tanto el Pleno de este Alto Tribunal emite el Acuerdo General Plenario que corresponda, en los amparos en revisión del conocimiento de los Tribunales Colegiados de Circuito Primero y Cuarto del Centro Auxiliar de la Primera Región, con residencia en el Distrito Federal, se deberá continuar el trámite hasta el estado de resolución y aplazar el dictado de ésta.

Acuerdos: Cuando la Segunda Sala de esta Suprema Corte de Justicia de la Nación resuelva el suficiente número de asuntos de los señalados en el Punto Segundo que antecede, su Secretaría de Acuerdos lo comunicará a los Juzgados Primero y Segundo de Distrito del Centro Auxiliar de la Primera Región, con residencia en el Distrito Federal, con el objeto de que éstos remitan a los Tribunales Colegiados de Circuito Primero y Cuarto del Centro Auxiliar de la Primera Región, también con residencia en el Distrito Federal, los amparos mencionados en el párrafo anterior.

- Slides: 126