O impacto das Novas Normas de Aturia dos

o ZACARIAS")

: 1. Meta de rentabilidade")

- Slides: 31

O impacto das Novas Normas de Atuária dos RPPS PORTARIA SPREV N° 464/2018 1

“O resultado prático do afrouxamento das regras aqui explanadas não poderia ser outro: as irregularidades amplamente atestadas pelo Ministério da Previdência Social evidenciam , a não mais poder, um crescente descompromisso com regras de rigidez financeira e atuarial, ausência de transparência quanto aos dados de seu regime próprio, insegurança quanto ao volume financeiro gerido pelo ente federado e a possível conversão de valores pertencentes ao fundo para o pagamento de obrigações do ente federado, desfalcando, provisória ou definitivamente, as suas reservas previdenciárias. ” 3

PORTARIA N° 464/2018 Portaria N° 8/2017 Portaria N° 11/2017 Portaria N° 2/2018 Orientação Alinhamento de conceitos Uniformização de tratamento Estabelecimento de políticas públicas Comparabilidade Necessidades + DO QUE PAR METROS ATUARIAIS GESTÃO ATUARIAL Gestores, Atuários, Supervisores, Controle Externo, Associações, Consulta Pública, Debates c/ TCU, CNM Transparência Portaria 464/2018 Intercâmbio de Experiências Participação Estudos técnicos Análise de dados Regulação Prev. Complementar Grupo de Trabalho Resultado Atuarial da União

Do processo de revisão Reuniões Técnicas Produção do Texto Final da Portaria e Instruções Homologação do Texto This is a sample text. Insert your desired text here. Publicação da Portaria MF N° 464/2018 This is a sample text. Insert Publicação das Instruções Normativos N° 1 ayour 10 desired text here. This is a sample text. Insert your desired text here.

Do processo de revisão IN 1 Base Cadastral IN 10 Plano de Custeio Ganhos e Perdas Atuariais IN 2 Duração do Passivo e Taxa de Juros IN 9 IN 3 Hipóteses Atuariais Fluxos Atuariais Portaria 464/2018 IN 8 Relatório da Avaliação Atuarial This is a sample text. Insert your desired text here. Reposição de servidores (gerações futuras) IN 4 Métodos de Financiamento IN 7 IN 5 Plano de Amortização Nota Técnica Atuarial IN 6 Perfil de Risco Atuarial Processo análise This is a sample. SPREV text. Insert your desired text here.

Impactos: Perfil Atuarial 01 02 03 04 GESTÃO ATUARIAL 05 06

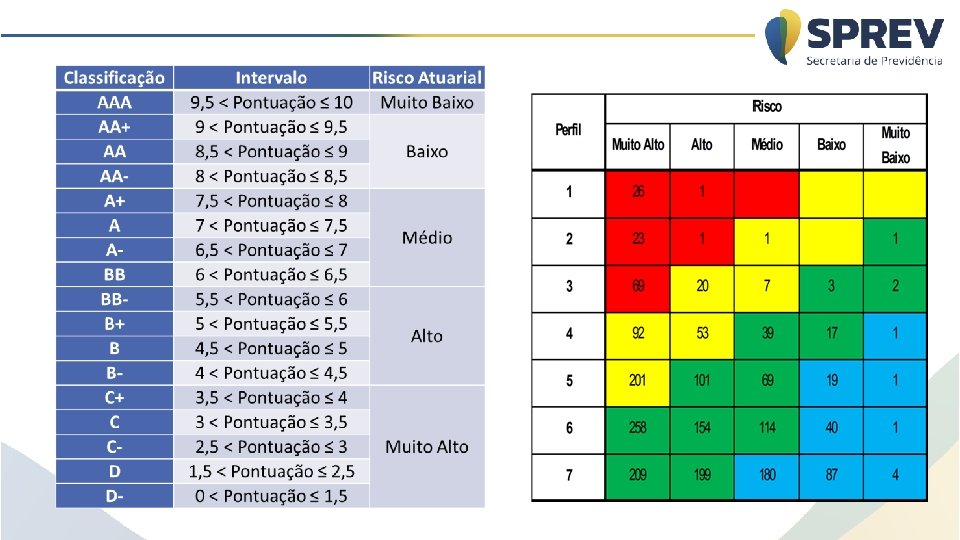

PORTARIA MF N° 464/2018 – PERFIL ATUARIAL PORTE PERFIL DE RISCO PORTE Estados e DF – Porte 1 RISCO Solvência Geral (ativos/RMT) Solvência Benefícios Concedidos (ativo líquido/RMBC) Capitais – Porte 2 Solvência Financeira (contribuições/ benefícios pagos) Resultado Atuarial/Resultado Financeiro Demais Municípios – Porte 3 a 7 (População x N° de Servidores) Duração Saldo Acumulado

Modelo atuarial diferenciado Relatório de Análise de Hipóteses Demonstrativo Viabilidade do Custeio Base Cadastral Implementação plano de custeio Limite Deficit Atuarial Revisão plano de amortização Relatório da Avaliação Perfil III Sim, com análise Deverão observar prévia SPREV modelos previstos A cada 4 anos, a partir A cada 4 anos, jul 2022, s/ jul 2020 partir jul 2021 mortalidade Anual, a partir DRAA A cada 2 anos, a A cada 3 anos, a 2020 partir DRAA 2021 Anual, novo modelo a A cada 2 anos, novo partir DRAA 2021 modelo DRAA 2021 Até último dia do exercício da avaliação exercício avaliação 1, 5 x Duração Passivo 1, 75 x DP Sem aplicação de Se novo deficit for limite mínimo superior a 1% RM superior a 2% RM Completo Perfil IV Deverão observar modelos previstos Se for solicitado pela SPREV A cada 4 anos, a partir DRAA 2021 A cada 3 anos, DRAA 2021 Com 1 ano a mais que demais perfis 2, 0 x DP Se novo deficit for superior a 5% RM Simplificado

Dos Impactos: Métodos de Financiamento 01 02 03 04 05 06 Exceto em caso de sua aprovação prévia pela SPREV, a redução do plano de custeio do RPPS decorrente da alteração do método somente após 5 anos Em caso de alteração do método de financiamento utilizado nas avaliações atuariais: I - a unidade gestora do RPPS deverá cientificar o conselho deliberativo do RPPS; II - deverá ser encaminhada à SPREV a justificativa técnica de substituição da NTA; Método além daqueles previstos na IN: aprovação prévia SPREV GESTÃO ATUARIAL

Dos Impactos: Das Hipóteses Atuariais 01 02 03 04 06 Tábuas biométricas Alteração perfil massa Estimativas remunerações Entrada Mercado de Trabalho e Comportamento para aposentadoria Cientificação e acompanhamento dos conselhos deliberativo e fiscal da manutenção ou alteração das hipóteses utilizadas Do Relatório de Análise das Hipóteses 05 Taxa de juros Composição do grupo familiar Compensação Financeira entre regimes GESTÃO ATUARIAL

Impactos: Da Base Cadastral 01 02 03 04 05 06 A unidade gestora do RPPS deverá realizar análise prévia da base de dados e prestar os esclarecimentos ao atuário Providências adotadas pelo ente federativo e pela unidade gestora do RPPS para a adequação da base de dados objeto dos ajustes mencionados no relatório da avaliação atuarial do exercício anterior Do envio da base cadastral GESTÃO ATUARIAL

Dos impactos: Custos e Compromissos 01 02 03 04 Fundos Garantidores Benefícios avaliados em repartição simples Benefícios avaliados em repartição de capitais de cobertura GESTÃO ATUARIAL 05 06 Ativos garantidores dos compromissos do plano de benefícios do RPPS: I - os valores dos recursos/ativos destacados contabilmente como investimentos e b) mensurados adequadamente, conforme normas de contabilidade aplicáveis ao Setor Público; c) aplicados em cumprimento aos limites, requisitos e vedações ali estabelecidos; e d) bens, direitos e demais ativos vinculados ao RPPS, desde que atendidos parâmetros. II - os valores dos créditos a receber reconhecidos nas demonstrações contábeis do RPPS.

Dos impactos: Plano de Custeio proposto na Avaliação 01 02 03 04 Base de cálculo patronal = A remuneração do servidor ativo 05 06 Dos prazos para implementação plano de custeio: Contribuição patronal: pode ser diferenciada por massa de segurados sujeita a critérios de elegibilidade específicos GESTÃO ATUARIAL O plano de custeio proposto na avaliação atuarial com data focal em 31 de dezembro deverá ser implementado por meio de lei do ente federativo editada, publicada e encaminhada à SPREV e ser exigível até 31 de dezembro do exercício seguinte Acompanhamento do Plano de Custeio

Dos Impactos: Equacionamento do Deficit 08 09 10 11 O equacionamento do deficit atuarial poderá consistir: I - em plano de amortização com contribuição suplementar, na forma de alíquotas ou aportes mensais com valores preestabelecidos; II - em segregação da massa; e III - complementarmente, em: a) aporte de bens, direitos e ativos, observado o disposto no art. 63; b) aperfeiçoamento da legislação do RPPS e dos processos relativos à concessão, manutenção e pagamento dos benefícios; e c) adoção de medidas que visem à melhoria da gestão integrada dos ativos e passivos do RPPS e da identificação e controle dos riscos atuariais do regime. 12 13 A proposta do plano de equacionamento do deficit deverá ser disponibilizada pela unidade gestora do RPPS, juntamente com o estudo técnico que a fundamentou, aos beneficiários do RPPS. GESTÃO ATUARIAL

Dos impactos: Do Equacionamento do Deficit 08 09 10 11 12 13 Plano de Amortização I - garantir a solvência e liquidez, II - manter nível de arrecadação de contribuições e acumulação de reservas compatível com as suas obrigações futuras, a serem demonstrados p/ fluxos atuariais; II – O montante de contribuição anual, na forma de alíquotas ou aportes, seja superior ao montante anual de juros do saldo do deficit atuarial do exercício; III - que seja adotado plano que proporcione menor custo total, compatível com a capacidade orçamentária, financeira e fiscal do ente federativo; IV - não poderá prever diferimento para início da exigibilidade das contribuições; e O plano de amortização deverá ser objeto de contínuo acompanhamento, na forma do § 1º do art. 51. Três modelos de plano de amortização • Prazo de 35 anos • Duração do Passivo • Sobrevida Média GESTÃO ATUARIAL

Dos Impactos: Do Equacionamento do Deficit 08 09 10 11 12 13 Segregação da Massa Pode vincular corte à implementação previdência complementar Estudo para implementação Ter sido objeto de apreciação pelo conselho deliberativo do RPPS. Sem necessidade de aprovação prévia SPREV Da Implementação da Segregação. . Adequação procedimentos e sistemas Da Revisão. . Possibilitada revisão sem aprovação prévia SPREV desde que cumpridos requisitos Do acompanhamento da Segregação GESTÃO ATUARIAL A estrutura de gestão do RPPS deve possibilitar o controle eficiente dos ativos e passivos por fundo, e ser acompanhada pelo ente, UG do RPPS, conselhos deliberativo e fiscal do RPPS, e atuário

Dos Impactos: Do Aporte de Bens, Direitos e Demais Ativos ao RPPS 08 09 Precedido de estudo técnico e processo transparente de avaliação e análise de viabilidade econômico-financeira; II - observar a compatibilidade desses ativos com os prazos e taxas das obrigações presentes e futuras do RPPS; III - ser aprovado pelo conselho deliberativo do RPPS; 10 11 12 13 IV - serem disponibilizados, pela unidade gestora, aos beneficiários do RPPS o estudo e o processo de avaliação e análise de sua viabilidade econômico-financeira; e V - ter sido sua vinculação realizada por meio de lei do ente federativo Ver Tratamento contábil GESTÃO ATUARIAL

Dos Impactos: Viabilidade Plano de Custeio 08 09 10 11 Demonstrativo de Viabilidade do Plano de Custeio Os conselhos deliberativo e fiscal do RPPS deverão acompanhar as informações do demonstrativo de que trata este artigo, as quais serão, ainda, encaminhadas aos órgãos de controle interno e externo para subsidiar a análise da capacidade orçamentária, financeira e fiscal do ente federativo para cumprimento do plano de custeio do RPPS GESTÃO ATUARIAL 12 13

Dos impactos: Para Redução Plano de Custeio 09 10 11 12 Atestar, por fluxo atuarial, que as receitas mensais projetadas relativas às contribuições normais e suplementares serão superiores aos valores das despesas com benefícios nos períodos em que houver redução das alíquotas ou aportes; O total das aplicações for superior às provisões matemáticas dos benefícios concedidos 13 14 Se método alterado há menos de 5 anos somente com análise prévia da SPREV GESTÃO ATUARIAL

Dos impactos: Da Gestão Atuarial 09 10 11 12 13 14 Reestruturação de cargos e aumentos salariais: estudo atuarial pela UG do RPPS Ente deverá manifestar-se sobre as hipóteses especialmente as relacionadas à gestão de pessoal GESTÃO ATUARIAL Ações relacionadas à concessão, manutenção e pagamento dos benefícios e às políticas de gestão de pessoal que contribuam para assegurar a transparência, solvência, liquidez e equilíbrio econômico, financeiro e atuarial do plano de benefícios do RPPS. O ente e a UG do RPPS poderão realizar auditorias atuariais periódicas, por atuário, para verificar e avaliar a coerência e a consistência das avaliações atuariais, atendidas as disposições legais e as determinações dos conselhos deliberativo ou fiscal

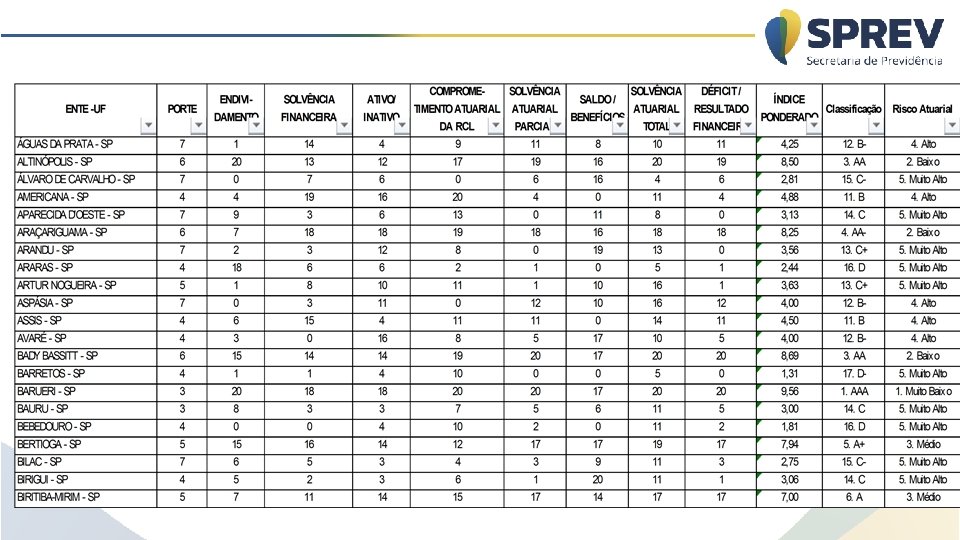

DURAÇÃO DO PASSIVO? O QUE É ENTE – UF (simulação Duraçã fluxos) o ZACARIAS - SP 31, 38 VISTA GAÚCHA - RS 13, 38 VILA RICA - MT 20, 74 VIÇOSA DO CEARÁ - CE 23, 96 VICENTINÓPOLIS - GO 18, 22 VICENTINA - MS 33, 45 VERTENTE DO LÉRIO 27, 00 PE VERA MENDES - PI 21, 37 VERA - MT 31, 68 VENTUROSA - PE 26, 40 VÁRZEA GRANDE - MT 18, 97 VARRE-SAI - RJ 25, 56 VARGEM ALTA - ES 19, 40 VALPARAÍSO DE GOIÁS 18, 35 GO VALENÇA - RJ 23, 52 VALE DE SÃO DOMINGOS 22, 16 - MT URUTAÍ - GO 19, 46 URUCUIA - MG 20, 47

TAXA DE JUROS LIMITE (uso p/ planos capitalizados ou não): 1. Meta de rentabilidade da Política de Investimentos ou 2. Taxa de juros parâmetro definida a partir da duração do passivo e da Estrutura a Termo de Taxas de Juros. Se 1>2: envio do estudo à SPREV. Média de cinco anos das Estruturas a Termo De Taxa de Juros Médias diárias, baseadas nos títulos públicos federais indexados ao IPCA

SIMULAÇÃO DOS PLANOS DE AMORTIZAÇÃO Planos de Amortização com pagamentos distribuídos em 35 anos Planos de Amortização com pagamentos com prazo calculado pela Duração do Passivo Foi analisado em alguns entes federativos o impacto da alteração do modelo de plano de amortização (Variação nas alíquotas de contribuição suplementar para os ente federativo) 26

27

28

29

30

31

Obrigado! José Wilson Silva Neto Coordenador-Geral de Atuária, Contabilidade e Investimentos - CGACI atendimento. rpps@previdencia. gov. br (61)2021 -5555