O Governo Dilma Governo Dilma incio Cenrio externo

2003 2004 2005 2006")

Ortodoxa na macroeconomia, neoliberal Ü Ortodoxo 2) Heterodoxa na macroeconomia,")

Novo ciclo de expansão dos juros para")

374, 051 400, 000 378, 613 352, 012")

- 2001 - 2018 Fonte: BACEN")

- 2001 - 2018 Fonte: BACEN")

73. 70 75 65 52. 04 55 45")

2001 - 2018 Fonte: BACEN")

Acumulado em 12 meses 12 8.")

. 2011 2012")

•")

ausência do ajuste fiscal o que se")

e Ilan Goldfajn (BACEN) • Romero Jucá")

Preço Real dos Combustíveis – (R$) 4.")

$ 250")

- Slides: 69

O Governo Dilma

Governo Dilma: início • Cenário externo • Continuidade da crise ou 2ª fase da crise (crise fiscal e PIIGS) • Cenário Interno • Inflação em Elevação (5, 9% em 2010) • Sustentação do crescimento (7, 5% em 2010) • Problema atrelados à baixos investimentos (Apesar das elevadas taxas de crescimento da FBKF em Lula II), juros elevados e cambio valorizado • Mas tb baixa produtividade e reduzida poupança

Crescimento econômico: taxas de crescimento (% a. a. ) 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 PIB Brasil 1, 15 5, 71 3, 16 3, 96 6, 09 5, 17 -0, 33 7, 53 2, 73 0, 87 PIB Indústria 1, 28 7, 89 2, 08 2, 21 5, 27 4, 07 -5, 6 10, 4 1, 5 -0, 8 PIB Agropecuária 5, 81 2, 32 0, 30 4, 84 6, 32 -3, 1 6, 3 3, 9 -2, 3 PIB Serviços 0, 76 5, 00 3, 68 4, 24 6, 14 4, 93 2, 12 5, 49 2, 7 1, 65 Construção Civil -3, 28 6, 58 1, 78 4, 68 4, 88 7, 92 -0, 7 11, 6 3, 6 1, 41 -0, 78 3, 82 4, 47 5, 20 6, 07 5, 67 4, 44 6, 94 4, 0 3, 07 Cons da Adm. Pública 1, 15 4, 09 2, 30 2, 58 5, 13 3, 17 3, 11 4, 23 1, 9 3, 20 Form. bruta de capital fixo -4, 59 9, 12 3, 63 9, 77 13, 8 13, 5 -6, 7 21, 3 4, 7 -4, 0 Exportações 10, 4 15, 2 9, 33 5, 04 6, 20 0, 55 -9, 1 11, 5 4, 4 0, 47 Importações -1, 62 13, 3 8, 47 18, 4 19, 8 15, 3 -7, 6 35, 8 9, 7 0, 23 Consumo das famílias

Orientação Geral • Criticas “desenvolvimentistas” às consequências da politica macroeconômica - tripé: metas de inflação, cambio flutuante e superávit primário -sobre o estilo de desenvolvimento • Estilo de desenvolvimento até então implicava em deterioração do setor industrial (desindustrialização) – perda de participação da IT no PIB, reprimarização da pauta de exportação, baixa competitividade • Problemas: Câmbio, Taxa de Juros e Custos

O processo de desindustrialização iniciado na década de 80 se intensificou nos anos 2000 Elaboração: Depecon/Fiesp Fonte: IBGE 6

1947 1948 1949 1950 1951 1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Participação Indústria/PIB Prticipação da Indústria no PIB - 1947/2013 - IBGE 60. 00 50. 00 40. 00 30. 00 20. 00 10. 00 Ind Transformação Industtria Total

Reprimarização das exportações Composição das Exportações Brasileiras Ano Básicos Semimanufaturados Manufaturados Operações Especiais 2002 28, 06 14, 83 54, 61 2, 39 2006 29, 23 14, 17 54, 44 2, 16 2008 36, 89 13, 68 46, 82 2, 61 2010 44, 58 13, 97 39, 4 2, 05 2011 47, 83 14, 07 36, 05 2012 46, 77 13, 62 37, 39 2, 22 2013 46, 67 12, 6 38, 44 2, 29

Manejo da macroeconomia 1) Ortodoxa na macroeconomia, neoliberal Ü Ortodoxo 2) Heterodoxa na macroeconomia, desenvolvimentista Estratégias de desenvolvimento Ü Reformas ÜCombate a pobreza Ü Críticos: não preocupação com estilo de desenvolvimento e possível volta a uma economia recurso natural intensiva Ü Combate à pobreza e à Ü Heterodoxo concentração da renda Ü Consumo de massa; ÜEstilo de desenvolvimento Ü Integração territorial Ü Inovação e competitividade; Ü evitar desindustrialização

Primeiras Medidas - 2011 • Preocupação com a Estabilização: Mantém elevação da taxa de juros nas primeiras reuniões do COPOM (Alexandre Tombini – Presidente do BACEN) – Acrescida de Medidas Macroprudenciais e Sinalização da Importância do Apoio Fiscal • Aprofundamento do Ajuste Fiscal – corte de R$50 bi do orçamento no inicio de 2011 e mais R$10 bi no segundo semestre: aumento do superávit primário em 2011 • Preservação de Políticas Sociais com aprofundamento: Brasil sem miséria, Brasil Carinhoso • Segundo semestre – mudanças na política macroeconômica

Evolução da Taxa Selic (% ao ano) Novo ciclo de expansão dos juros para conter a inflação. 30 25 20 15 Efeito Lula 10 5 Jan-00 Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Fonte: Banco Central do Brasil (BCB): Jul/99 a Set/15. Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

05 20. 01 05 20. 03 05 20. 05 05 20. 07 05 20. 09 05 20. 11 06 20. 03 06 20. 05 06 20. 07 06 20. 09 06 20. 11 07 20. 03 07 20. 05 07 20. 07 07 20. 09 07 20. 11 08 20. 03 08 20. 05 08 20. 07 08 20. 09 08 20. 11 09 20. 03 09 20. 05 09 20. 07 09 20. 09 09 20. 11 10 20. 03 10 20. 05 10 20. 07 10 20. 09 10 20. 11 11 20. 03 11 20. 05 11 20. 07 11. 20 09 11 20. 11 12 20. 03 12 20. 05 12 20. 07 12 20. 09 12 20. 11 13 20. 03 13. 0 5 20 NFSP nominal e primário acumulado 12 meses (% PIB) jan 2005 - junho 2013 5. 00 4. 00 3. 00 2. 00 1. 00 0. 00 -1. 00 -2. 00 -3. 00 -4. 00 -5. 00 NFSP nominal gov federal e BC NFSP primario gov federal e BC NFSP nominal setor publico consolidado NFSP primário setor publico consolidado

Mudanças no modelo macroeconômico ? Flexibilização do tripé ? • Oficialmente tripé se mantém mas ocorrem modificações na sua utilização – flexibilização Ø Metas de inflação e politica monetária • Introdução de medidas macro prudenciais • Gradualismo e evitar uso apenas dos juros para controle do boom inflacionário • Uso de outros instrumentos de política monetária • Abandono do centro da meta ? ? • Redução da taxa de juros (ago/11 à ago 12: 12, 5% para 7, 25%) - Mesmo com inflação em alta! Primeiros questionamentos à autonomia do BACEN • Alteração da regra de caderneta de poupança em maio/12 (TR para 70% da SELIC)

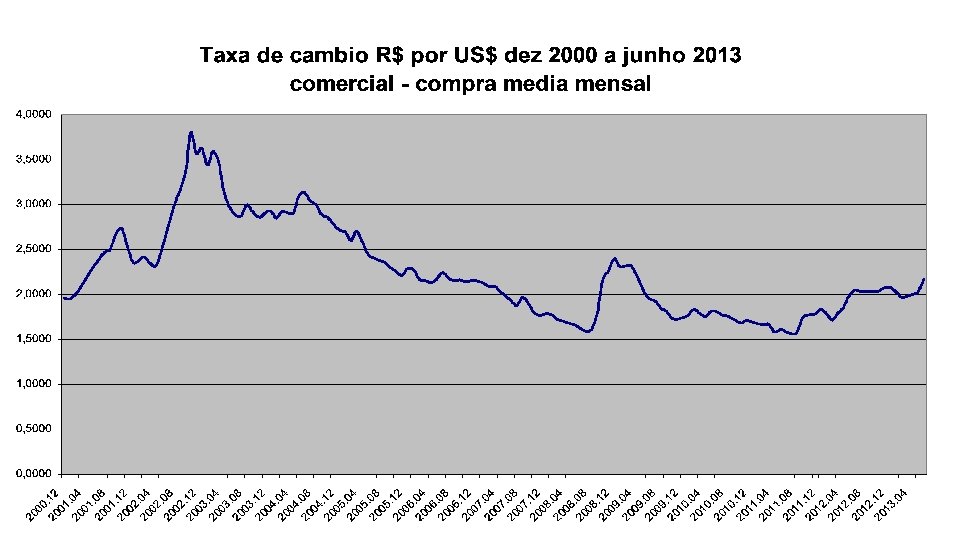

Flexibilização do modelo Ø Politica cambial • Inicio de medidas de contenção da apreciação (valorização) do cambio • Controles de capital e forte intervenção • Taxa de Câmbio passa de R$1, 65 em janeiro/11 para a faixa dos R$2, 0 nos anos seguintes • Dificuldade em desvalorizar: Enxurrada de liquidez internacional • Baixo Impacto nas Exportações e Efeitos Balanço?

Flexibilização do Modelo Ø Flexibilização da política fiscal • Alterações em relação a busca de superávit primário • Continuidade de medidas de estimulo à economia • Estímulos tributários (e alguns creditícios ) a setores específicos • Uso de receitas diferenciadas para compor resultado do governo (antecipação de Receitas, Receitas Extraordinárias, postergação e pagamentos e repasses – Contabilidade Criativa)

Intervencionismo • Ampliação do ativismo estatal • Pacote de politicas de incentivos a investimentos produtivos e inovação (Brasil maior Ago/01) • Manutenção de politicas fiscais e incentivos tributários e creditícios, alguns já utilizados durante a crise • desoneração do IPI, desoneração da folha e do CIDE • Forte atuação creditícia – BB, Caixa e BNDES • Força taxas menores de juros ao tomador • Necessidade de ampliação do funding BNDES (relações com o Tesouro) • Controle de certos preços • MP 579 - energia, limite preços da petrobras • PAC 2, Plano de sustentação dos investimentos (PSI); Minha casa , minha vida

Nova Matriz Econômica ou “Agenda FIESP” • FIESP. CUT e Força Sindical – 26/05/11 – Projeto Industrializante para o país – Documento de incentivo a indústria – aumento da competitividade • Redução de Juros e Impedir Desvalorização Cambial (Objetivo Recuperar a Indústria estimulando exportações e desestimulando importações) – OBS: teria que ser acompanhada por forte ajuste fiscal – conter demanda interna • Desonerações da Folha de Pagamento para incentivar a indústria intensiva em mão-de-obra – Contribuição patronal de 20% passa a incidir sobre faturamento (começou com 4 setores passou para 56 e de temporária virou permanente em jul/14), desoneração e IPI de alguns setores e desoneração da cesta básica(mar/13)

Nova Matriz Econômica ou “Agenda FIESP” • Aumento de empréstimos via BNDES através da política de seleção de campeões nacionais • Redução dos juros e Spreads por meio do BB e CEF • Intervenção em preços • – energia – MP 579 – Antecipação da renovação de contratos que venceiral de 2015/17 sem licitação: extinçõd e encargos da conta de luz, renovação não onerosa, prorrogação 30 anos, com redução de tarifas 18% para residência e 32% para indústria • combustíveis – reajuste de gasolina em 7, * na refinaria em junho de 12 e governo zerou a CIDE. Depois controlou reajustes de combustíveis • transportes públicos (subsídios – 2013) • Ficou conhecida como a “Nova Matriz Econômica” (Marcio Holland).

Efeitos meados do governo • Politicas tem efeitos positivos ainda sobre desemprego que continua a se reduzir, assim como renda real ainda crescimento (2012, 2013) • Baixo Impacto no Crescimento Econômico e no Investimento • Recrudescimento da inflação: expansão dos preços livres e não tradeables (setor de serviços), apesar de preços administrados e mesmo cambio • Pressão de demanda – sem que a oferta tenha reagido • Contas publicas deterioração

Crescimento lento • Esgotamento dos efeitos sobre consumo • Desemprego limite, Credito dificil expansão • Demora dos efeitos da nova combinação cambio-juros • Exportações pouco sensíveis ao câmbio: commodities, demanda inelástica, preços internacionais • Não retomada do Investimento Industrial apesar de câmbio, juros, desoneração, etc: Baixas Perspectivas de Crescimento, Elevada Alavancagem (aproveitou das medidas para recompor margem e reduzir endividamento) • Desvalorização menor que a necessária. • Boicote das Elites? • Situação externa: continuidade de crise, queda dos preços das commodities

Crescimento Lento • Críticos • Problema: não ampliação da capacidade produtiva (não existência de excesso de capacidade) • Politicas de estímulos acabam sendo para consumo (famílias e governo) com oferta dada – não crescimento e sim inflação • Não ampliação da capacidade: retração investimentos, baixa expansão da produtividade • Perda de credibilidade da politica econômica: alteração da matriz, vai e vem da politica econômica, intervenções em contratos e marcos regulatórios, ações demasiadamente discricionárias • Diminuição da poupança (publica) • Efeitos rent seekings das politicas – • Como compatibilizar câmbio e perda de salario real? Efeitos benéficos da indústria no longo prazo?

Algumas modificação na flexibilização – A partir de 2013 • Juros: • em função do recrudescimento da inflação – juros que vinham caindo tiveram que voltar a subir (7, 25% mar/13 para 11, 75% dez/14) • Cambio • Cenário externo se deteriora: balança comercial se aproxima de um saldo zero e entrada de capitais mais difíceis • Perspectiva futura no mercado internacional é do fim da liquidez fornecida pela politica monetária expansionista norte-americana (Anúncio pelo FED do fim do Q. E) • Reverte-se em parte medidas de contenção de entrada de capital • Cambio se desvaloriza independente de vontade do próprio governo • Governo busca controlar a desvalorização e seus efeitos sobre inflação

Mercado de Trabalho

2 3 4 14 c- De t-1 4 Oc 14 Au g- n 14 Ju 14 13 r-1 Ap b- Fe c- De 13 t-1 3 Oc Au g- n 13 Ju r-1 Ap 12 13 b- Fe c- De 12 t-1 2 Oc Au g- n 12 Ju 12 11 r-1 Ap b- Fe c- De t-1 1 Oc 11 Au g- n 11 1 11 r-1 Ap b- Fe 10 c- De 10 t-1 0 Oc Au g- Ju 0 n 10 Ju 10 09 r-1 Ap b- Fe c- De 2, 500, 000 Criaçao de Emprego - 12 meses - CAGED - dez/09 a dez/2014 2, 000 1, 500, 000 1, 000 500, 000 0

“Em direção à Grande Recessão” 26

2009. 01 2009. 02 2009. 03 2009. 04 2009. 05 2009. 06 2009. 07 2009. 08 2009. 09 2009. 10 2009. 11 2009. 12 2010. 01 2010. 02 2010. 03 2010. 04 2010. 05 2010. 06 2010. 07 2010. 08 2010. 09 2010. 10 2010. 11 2010. 12 2011. 01 2011. 02 2011. 03 2011. 04 2011. 05 2011. 06 2011. 07 2011. 08 2011. 09 2011. 10 2011. 11 2011. 12 2012. 01 2012. 02 2012. 03 2012. 04 2012. 05 2012. 06 2012. 07 2012. 08 2012. 09 2012. 10 2012. 11 2012. 12 2013. 01 2013. 02 2013. 03 2013. 04 2013. 05 2013. 06 2013. 07 2013. 08 2013. 09 2013. 10 2013. 11 2013. 12 2014. 01 2014. 02 2014. 03 2014. 04 2014. 05 2014. 06 2014. 07 2014. 08 2014. 09 2014. 10 2014. 11 2014. 12 IPCA - Acumulado em 12 meses - 2009/2014 8. 00% 7. 00% 6. 00% 5. 00% 4. 00% 3. 00% 2. 00% 1. 00% 0. 00%

IPCA Inflação: comparativo meta x IPCA 0. 14 0. 12 0. 1 0. 08 IPCA Limite superior da meta Meta 0. 06 Limite inferior da meta 0. 04 0. 02 0 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

20 01 09. 20 03 09. 20 05 09. 20 07 09. 20 09 09. 20 11 10. 20 03 10. 20 05 10. 20 07 10. 20 09 10. 20 11 11. 20 03 11. 20 05 11. 20 07 11. 20 09 11. 20 11 12. 20 03 12. 20 05 12. 20 07 12. 20 09 12. 20 11 13. 20 03 13. 20 05 13. 20 07 13. 20 09 13. 20 11 14. 20 03 14. 20 05 14. 20 07 14. 20 09 14. 1 1 09. 20 IPCA - Acumulado 12 meses - 2009/2014 10. 00% 9. 00% 8. 00% 7. 00% 6. 00% 5. 00% 4. 00% 3. 00% 2. 00% 1. 00% 0. 00% IPCA acumulado 12 meses Meta de Inflação Superior Inferior Livres Serviços Monitorados

IPCA - Acumulado 12 meses 21. 0% IPCA 18. 0% IPCA - Preços Livres 15. 0% IPCA - Preços Monitorados 12. 0% 9. 0% 6. 0% 3. 0% Jan-16 Jul-15 Jan-15 Jul-14 Jan-14 Jul-13 Jan-13 Jul-12 Jan-12 Jul-11 Jan-11 Jul-10 Jan-10 0. 0%

Crédito (em % do PIB 70 60 50 40 30 20 10 0 2002 2003 2004 Público 2005 2006 2007 Nacional 2008 2009 2010 Estrangeiro 2011 2012 2013 Total 2014 2015

Crédito/PIB 35 30 25 Saldo da carteira de crédito com recursos livres em relação ao PIB - % 20 15 Saldo da carteira de crédito com recursos direcionados em relação ao PIB - % 10 5 5 ar -1 M 4 ar -1 M 3 ar -1 M 2 ar -1 M M ar -1 1 0 ar -1 M 9 ar -0 M 8 ar -0 M M ar -0 7 0

2002. 01 2002. 04 2002. 07 2002. 10 2003. 01 2003. 04 2003. 07 2003. 10 2004. 01 2004. 04 2004. 07 2004. 10 2005. 01 2005. 04 2005. 07 2005. 10 2006. 01 2006. 04 2006. 07 2006. 10 2007. 01 2007. 04 2007. 07 2007. 10 2008. 01 2008. 04 2008. 07 2008. 10 2009. 01 2009. 04 2009. 07 2009. 10 2010. 01 2010. 04 2010. 07 2010. 10 2011. 01 2011. 04 2011. 07 2011. 10 2012. 01 2012. 04 2012. 07 2012. 10 2013. 01 2013. 04 2013. 07 2013. 10 2014. 01 2014. 04 2014. 07 2014. 10 2015. 01 Indústria e Comércio - Industria e Comércio 250 200 150 100 50 0 Produção Física industrial Vendas Reais Varejo

Comércio Exterior Fonte: MDIC

2000. 01 2000. 04 2000. 07 2000. 10 2001. 01 2001. 04 2001. 07 2001. 10 2002. 01 2002. 04 2002. 07 2002. 10 2003. 01 2003. 04 2003. 07 2003. 10 2004. 01 2004. 04 2004. 07 2004. 10 2005. 01 2005. 04 2005. 07 2005. 10 2006. 01 2006. 04 2006. 07 2006. 10 2007. 01 2007. 04 2007. 07 2007. 10 2008. 01 2008. 04 2008. 07 2008. 10 2009. 01 2009. 04 2009. 07 2009. 10 2010. 01 2010. 04 2010. 07 2010. 10 2011. 01 2011. 04 2011. 07 2011. 10 2012. 01 2012. 04 2012. 07 2012. 10 2013. 01 2013. 04 2013. 07 2013. 10 2014. 01 2014. 04 2014. 07 2014. 10 2015. 01 2015. 04 2015. 07 2015. 10 2016. 01 Termos de troca - (média 2006 = 100) 140 130 120 110 100 90 Fonte: Fundação Centro de Estudos do Comércio Exterior (Funcex) - Jan/78 a Jun/15

4 T 95 19 3 T 95 19 2 T 96 19 1 T 97 19 4 T 98 19 3 T 98 19 2 T 99 20 1 T 00 20 4 T 01 20 3 T 01 20 2 T 02 20 1 T 03 20 4 T 04 20 3 T 04 20 2 T 05 20 1 T 06 20 4 T 07 20 3 T 07 20 2 T 08 20 1 T 09 20 4 T 10 20 3 T 10 20 2 T 11 20 1 T 12 20 4 T 13 20 3 T 13 20 14 19 1 T Transações Correntes Saldo em Transações Correntes (% PIB) 3 2 1 0 -1 -2 -3 -4 -5

Reservas Internacionais (em milhões de US$) 374, 051 400, 000 378, 613 352, 012 372, 618 350, 000 288, 575 300, 000 239, 054 250, 000 206, 806 200, 000 180, 334 150, 000 85, 839 100, 000 53, 799 50, 000 88 19 89 19 90 19 91 19 92 19 93 19 94 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 87 19 19 19 86 0

Profunda Deterioração Fiscal • Custo da Desoneração: 0, 08% do PIB em 2012 vai para 0, 25% em 2014 – mais de 100 bilhões em 2014 • Renúncia Tribuitária R$140 bi em 2010 para R$250 bi em 2014 • Crédito Subsidiado – Repasses do TN ao BNDES: R$172 bi em 2009 (efeito crise) e R$ 412 bi entre 2010 e 2014 • Expansão despesa primária 5, 2%aa, funcionalismo 1%a. a. , benefícios sociais 5, 8%a. a. , investimento (-1%a. a. ), subsídios 20, 7%a. a • Arrecadação 2, 9%a. a. • Estudo: resultado Primário Estrutural (ORAIR e Gobetti 2017) – Contracionista 2011, Neutro 2012 e esxpansionista (13) muito expansionista (14) – concentrado em subsídio e desoneração.

Evolução do Gasto Primário do Governo Central

Dívida Total (em R$) - 2001 - 2018 Fonte: BACEN

Dívida Total (% PIB) - 2001 - 2018 Fonte: BACEN

Dívida do governo geral (% PIB) 73. 70 75 65 52. 04 55 45 35 Dívida líquida 25 Jan -17 Jul 7 r-1 Ap -17 Jan 6 t-1 Oc -16 Jul 6 r-1 Ap -16 Jan 5 t-1 Oc -15 Jul 5 r-1 Ap -15 Jan 4 t-1 Oc -14 Jul 4 r-1 Ap -14 Jan 3 t-1 Oc -13 Jul 3 r-1 Ap -13 Dívida Bruta

Dívida Pública - % PIB Ano Dívida Líquida Setor Publico Dívida Bruta Setor Público 2010 39, 1 53. 4 2011 36, 4 54, 2 2012 35, 3 58, 8 2013 33, 6 56. 7 2014 35, 9 61, 7 Fonte: Banco Central do Brasil - Série Temporais - www. bcb. gov. br

Necessidade de Financiamento do Setor Público –(conceito primário) 2001 - 2018 Fonte: BACEN

Necessidade de financiamento do Setor Público (% PIB) Acumulado em 12 meses 12 8. 98 8 4 2. 44 0 Resultado nominal -4 -17 Jul 7 r-1 Ap -17 Jan 6 t-1 Oc -16 Jul 6 r-1 Ap -16 Jan 5 t-1 Oc -15 Jul 5 r-1 Ap -15 Jan 4 t-1 Oc -14 Jul 4 r-1 Ap -14 Jan 3 t-1 Oc -13 Jul 3 r-1 Ap -13 Jan Resultado primário

Empréstimos do Tesouro para o BNDES – 2001 -2015 – R$ bilhões e % do PIB

• Exemplo 1: TLP Reforma da TLP • não foi sobre papel do BNDES ou da Política Industrial • foi sim sobre (gradualmente) eliminar subsídios implícitos Subsídios implícitos R$ milhões 60, 000 47, 871 50, 000 43, 263 40, 000 30, 000 21, 732 22, 701 2012 26, 734 28, 027 26, 654 2013 2014 2015 20, 000 10, 000 0 2016 2017*

21. Gastos Tributários, Subsídios Financeiros e Subsídios Creditícios – Atores e Custos Evolução da distribuição por finalidade dos subsídios financeiros e creditícios (Em R$ bi de 2016) Fonte: SEAE. Elaboração: ASSES/STN.

BNDES • Efeito crowding-out – Expulsão de mecanismos privados de financiamento? • Obstrui canais de transmissão da política monetária pois o investimento é menos sensível a taxa de juros? • Mas, o baixo desenvolvimento do mercado de capitais de longo prazo e elevados spreads, já não tornariam os canais de transmissão limtados? • BNDES explica juros altos ou juros altos requer BNDES? • BNDES deve atuar em setores estratégicos e não em resposta a grupos de pressão? • O que teria acontecido com I privado sem o BNDES?

Desenvolvimentismo? Estagnação do Investimento Público Reorientação do Governo – Incentivo ao Investimento Privado? BNDES Desonerações e Subsídios Programa de Investimento em Logística – 5. 350 Km de rodovias concedidos (R$48, 8 bi), Aeroportos (R$ 35 bi - GRU, BSB, Viracopos, Cofins, etc) Etc – Obj: aumentar participação privada, aumentar qualidade, reduzir tarifa, etc, mas • Sinais Contraditórios: Exploração de petróleo (partilha e participação da petrobras) autonomia das agências, imposição de taxas de retorno, outorgas, etc – vários conflitos) • • •

Instabilidade Política • Manifestações 2013 • Aceleração Inflacionária • Conflito Orçamentário-menor capacidade de acomodação • Lava Jato – 2014 • Eleições 2014 – Debate Eleitoral

Síntese - Dilma Crescimento econômico: taxas de crescimento (% a. a. ). 2011 2012 2013 2014 média 11/14 PIB Brasil 2, 73 1, 03 2, 49 0, 1 1, 59 PIB Indústria 1, 58 -0, 76 1, 69 -0, 9 0, 40 PIB Agropecuária 3, 90 -2, 14 7, 3 2, 1 2, 79 PIB Serviços 2, 73 1, 88 2, 15 0, 4 1, 79 Construção Civil 3, 62 1, 38 1, 65 -0, 9 1, 44 Consumo das famílias 4, 09 3, 22 2, 55 1, 3 2, 79 Consumo da Administração Pública 1, 93 3, 33 1, 89 1, 2 2, 09 Formação bruta de capital fixo 4, 72 -4, 01 5, 18 -4, 5 0, 35 Exportações 4, 49 0, 48 2, 53 -1, 1 1, 60 Importações 9, 75 0, 20 8, 34 -1 4, 32 Taxa de Investimento (FBCF/PIB) 20. 6 20, 2 20, 5 19, 7 20, 13 Taxa de Poupança (Poupança Domestica/PIB) 17, 23 14, 64 13, 9 15, 25 Transações Correntes/PIB -2, 95 -3, 07 -3, 04 -4, 30 - 3, 34

Final Governo Dilma I 1. Aumento desordenado de gastos públicos federais e desonerações tributárias sem critérios (casuísmo, sem estratégia); uso de contabilidade criativa e pedaladas fiscais, comprometeram a credibilidade na política fiscal; incertezas com relação à solvência do governo federal. 2. Intervenções nas decisões do banco central, desancoraram expectativas inflacionárias e comprometeram a credibilidade da política monetária; 3. Controle de preços e câmbio, desorganizaram setores como o elétrico, petróleo e gas, sucroalcooleiro e a indústria de transformação; existem “esqueletos” importantes (estimados em 5% do PIB – Petrobras, Caixa Econômica, Eletrobrás, FIES e FAT). 4. Indefinição do marco regulatório, inviabilizou concessões na área de infraestrutura; 53

Dilma II – Temer: A Crise Econômica • Disputa Eleitoral 2014 – O Debate: • Origens da Crise – Externa x Políticas Inadequadas • Propostas: Ajuste Fiscal e Combate à corrupção x Retomada do Ig e benefícios aos trabalhadores • A Instabilidade Politica – A polarização e os questionamentos dos resultados

O Novo Mandato • Joaquim Levy e Nelson Barbosa • O Ajuste Fiscal Rápido – O Estelionato Eleitoral • Objetivo – déficit primário de 0, 6% (2014) para superávit de 1, 2 e 2% nos anos seguintes • Medidas: Corte de Investimento PAC, aumento de impostos combustíveis, reoneração da folha, IPI veículos, revisão seguro desemprego, auxílio doença, abono salarial, etc • Reajuste de Preços Administrados • Resultado: Reversão de Expectativas, Aceleração Inflacionária (11%), Recessão (3, 5% em 2015)

O Novo Mandato • Crise Política e Lava Jato – forte impacto nos investimentos em especial construção civil, petróleo e obras públicas • Aprofundamento da Deterioração Fiscal: Receitas (-2, 9%), despesa primária idem sendo: Ig (-37%), despesa primária exceto previdência ( -6%) • Crise com o Congresso – Bombas – não aprovou fim das desonerações, não implantou teto (33, 7 mil) e nem novos impostos • Déficit primário 17 bi (2014) 111 bi (2015) • Dívida Pública Líquida 32, 6 para 35, 6 • Bruta 56, 3% para 65, 5%

2016: Crise Politica - Impeachment • Artificios para cumprir metas fiscais (Irwin 2012) • Gerar receitas que ampliam despesas futuras – Ex incorporar previdência privada, CLT – Estatutário • Receita Imediata com privatização e perda de receita futura • Concessões – Reduz gastos hoje e receita futura • Adiamento de Pagamentos – pedaladas fiscais – Ex não pagamento do Medicar nos EUA em final de ano, usar bancos públicos para pagar benefícios sociais (Dilma e outros) • Orçamento – Metas e Créditos Suplementares (2015 - 95 bilhões – grande parte compensada por cancelamentos) – pequeno incremento na despesa total

Aprofundamento da Crise • Teses: • (i) ausência do ajuste fiscal o que se comprovava pelo aumento do déficit primário (apesar dos significativos cortes) • (ii) Falta de confiança na presidente e retração dos investimentos: Saída de Dilma reconsquistaria a governabilidade, a confiança e os investimentos. • Temer (PMDB) – “Uma Ponte Para o Futuro” – Ajuste Fiscal Conjuntural era Insuficiente – Direitos adquiridos na Constituição não cabiam-no Orçamento ´FORTE APOIO DOS EMPRESÁRIOS

Propostas • Reforma Trabalhista – flexibilização • Fim da obrigatoriedade de gastos em saúde e educação • Desindexação de benefícios previdenciários, idade mínima • Teto de Gastos • Reformas Microeconômicas • PPI – Concessões, etc • Impeachment de Dilma – Trouxe à tona que a crise política e institucional era mais profunda.

Governo Temer 2016 -2018 • Meirelles (Fazenda) e Ilan Goldfajn (BACEN) • Romero Jucá (Planejamento – saída rápida) • Aumento da meta de déficit (de 97 para 170 bi em 2016 e 194 em 2017) – Alternativas para ajuste: cortar gasto, privatizar e em última instância aumentar impostos. • Dez/2016 – aprovação do teto dos gastos – Doutrina do Choque • Programa de Parceria de Investimento - PPI • Quais os resultados? – Confiança? ? Credibilidade? ? Ajuste Fiscal? ? Controle Inflacionário (processo natural: sem pressão de administrados, câmbio e DESEMPREGO) • Eleições e Polarização

Comércio Fonte: SIDRA/IBGE. Pesquisa Mensal de Comércio. Período Jan. /14 a Agosto. /18.

Emprego Fontes: SIDRA/IBGE. PNAD Contínua Mensal. Trim. Móveis: Jan-Fev-Mar/15 a Jul-Ago-Set. /18. Banco Central do Brasil/MTE : Período: Jan. /15 a Ago. /18

Inflação IPCA geral, comercializáveis, não comercializáveis e monitorados. - Var. % acum. em 12 meses 18. 50% 16. 00% 13. 50% 11. 00% 10. 36% 8. 50% 6. 00% 4. 53% 3. 50% 2. 94% 2. 14% 1. 00% 5 Ju l-1 5 Se p 15 No v 15 Ja n 16 M ar -1 6 M ay -1 6 Ju l-1 6 Se p 16 No v 16 Ja n 17 M ar -1 7 M ay -1 7 Ju l-1 7 Se p 17 No v 17 Ja n 18 M ar -1 8 M ay -1 8 Ju l-1 8 Se p 18 ay -1 5 M ar -1 M Ja n- 15 -1. 50% IPCA Comercializáveis Fontes: BCB. Período: Jan. /2015 a Set. /2018 e SIDRA/IBGE. IPCA Não comercializáveis IPCA Preços monitorados

Combustíveis Petróleo: preço real do barril (US$) Preço Real dos Combustíveis – (R$) 4. 75 4. 63 4. 50 4. 44 4. 25 120 100 4. 00 3. 75 3. 61 3. 72 3. 50 3. 37 3. 25 3. 00 2. 80 2. 50 Gasolina Jan-17 Jan-18 ay -1 7 8 Jan-16 M -1 7 51 40 20 Jan-15 De c Ju l-1 Fe b 1 7 6 p 1 6 Etanol Se 5 Ap r-1 -1 No v 15 Ju n- 15 60 2. 65 2. 57 2. 25 n- 73 3. 11 2. 75 Ja 80 Diesel Fontes: Agência Nacional do Petróleo e Banco Mundial Período: Jan. /2015 a Set. /2018 Nota: Preço dos combustíveis e do barril de petróleo foram deflacionados, respectivamente, pelo IPCA e CPI do mês de Set. /2018 71

Crédito Fonte: BCB. Período: Jan. /2015 a Ago. /2018. Nota: Dados deflacionados pelo CDI.

Inadimplência Fonte: BCB. Período: Jan. /2015 a Ago. /2018.

Câmbio e Saldo Comercial Acum. em 12 meses – Brasil (US$ bilhões) $ 250 $ 70 $ 50 $ 200 $ 30 $ 150 $ 100 Jan-15 Saldo (eixo direito) -$ 10 Jan-16 Jan-17 Exportações (eixo esquerdo) Fontes: BCB (câmbio nominal), BIS (câmbio real efetivo) e Comex Stat (saldo comercial) Nota: Valores do saldo comercial foram ajustados pelo CPI de Ago. 2018 Período: Jan. /2015 a Set. /2018 Jan-18 Importações (eixo esquerdo)

Confiança oscila nos últimos meses Fonte: IBRE/FGV. Período: Jan. /2015 a Out. /2018. Nota: Índices dessazonalizados

Questões Chave • Crescimento Reduzido – Problema de Décadas – Estagnação da Produtividade, Baixas Taxas de investimento, • Desigualdade – Problema de Séculos • Liberalismo Econômico? • Democracia? • Conservadorismo? • Características do Estado Brasileiro. • Importância da Agenda Econômica frente às Agendas Políticas, Sociais, Culturais etc?