Novac i bankarstvo Doc Dr Milena ii Promjena

Novac i bankarstvo Doc Dr Milena Žižić

Promjena vrijednosti novca • Monetarna stabilnost je neophodan preduslov za privredni razvoj društva i ekonomsku stabilnost. • Utiče na makroekonomske pokazatelje kroz stopu inflacije, BDP, zaposlenost. • Stabilni monetarni uslovi pored svojstva očuvanja vrijednosti, dodatno motivišu privredni razvoj, podstiču investiciona ulaganja, stabilna cjenovna kretanja, iznos inflacije od 1, 5 do 2%. • Do sada smo naveli da postoje dva izrazito neravnotežna položaja u monetarnom sistemu: 1. Inflacija; 2. Deflacija.

• Kada se govori o vrijednosti novca, onda govorimo o kupovnoj vrijednosti u unutrašnjem prometu u okviru nacionalne ekonomije i kupovnoj vrijednosti novca u međunarodnom platnom prometu. • Javljaju se dvije monetarne pojave: 1. Apresijacija – ukoliko vrijednost novca raste, jačanje njegove kupovne snage na domaćem tržištu; 2. Depresijacija- ukoliko vrijednost novca opada zbog opadanja njegove kupovne snage na domaćem tržištu. Reflacija predstavlja skup ekonomsko sistemskih mjera koje se preduzimaju u cilju smanjenja i zaustavljanja deflatornih tendencija u privredi.

• Mjere reflacije obično se manifestuju kroz: 1. Smanjenje kamatnih stopa; 2. Politiku formiranja , , jeftinog’’ novca; 3. Liberalizaciju kredita; 4. Ekspanzija kreditnih plasmana. Sve u cilju povećanja opšte tražnje i sprečavanja tendencija opadanja cijena i pada proizvodnje. Reflacija ustvari predstavlja zvanični akt monetarne vlasti kojim se povećava intervalutarna vrijednost nacionalne ekonomije, čime se poskupljuje domaća roba na stranom tržištu, time doprinosi smanjenju izvoza, a pojeftinjenju strane robe što direktno stimuliše uvoznike da povećaju uvoz strane robe radi plasmana na domaćem tržištu.

Promjena unutrašnje i spoljašnje vrijednosti novca Oblik promjene Kupovna snaga Intervalutarna vrijednost Smanjenje vrijednosti novca Inflacija Devalvacija Depresijacija Porast vrijednosti novca Deflacija Revalvacija Apresijacija Opšti naziv promjene

Teorijske definicije novca Vrsta Gotov novac Depoziti po viđenju Oročeni depoziti Depoziti Kreditne nebankarskih fin. linije institucija Sredstva razmjene * * M. Friedman * * * Gurley i Shaw * * Radcliffe * * *

Monetarni agregati • Postoje četiri agregatne veličine: M 1, M 2, M 3 i M 4, a podjela je izvršena od zavisnosti stepena zamjenljivosti u efektivu. • Novčana masa M 1 sadrži sem gotovog novca u opticaju i depozitni novac; • M 2 predstavlja zbir likvidnih sredstava M 1 i tzv. kvazi novac koji obuhvata depozite po viđenju i oročene depozite do godinu dana kao i kratk. Ho. V; • M 3 obuhvata agregate M 2 i depozite kod banaka čije je povlačenje ograničeno ugovorenim obavezama; • M 4 ukupni depoziti obuhvataju pored agregata M 3 i dugoročne obaveze u pasivi banke.

Novac i Bankarstvo Ø Finansijski sistem: üTržište finansijskih resursa; üObim razmjene; üBroj učesnika. ØPodjela finansijskih tržišta: üPrema vrsti (instrumenti duga i tržište kapitala); üPrema lokaciji (interna i eksterna); üU zavisnosti od vremena plaćanja (promptna i terminska); üRoka dospijeća fin. instrumenata (tržište novca i kapitala); üEmisija Ho. V; üMjesta i načina prometa.

;")

Postoji više finansijskih tržišta: 1. 2. 3. 4. Novca (instrumenti naplativosti do godinu dana); Kapitala (duži od godinu dana); Devizno ( strana sredstva plaćanja); Derivatno ( instrumenti izvedeni iz obligacionih ili imovinskih prava). Institucije - učesnici na finansijskom tržištu : • Centralna Banka; • Ostale finansijske institucije ( komercijalne banke, mikrokreditne finansijske institucije, osiguravajuća društva, investicione institucije i dr).

; • Kupovina")

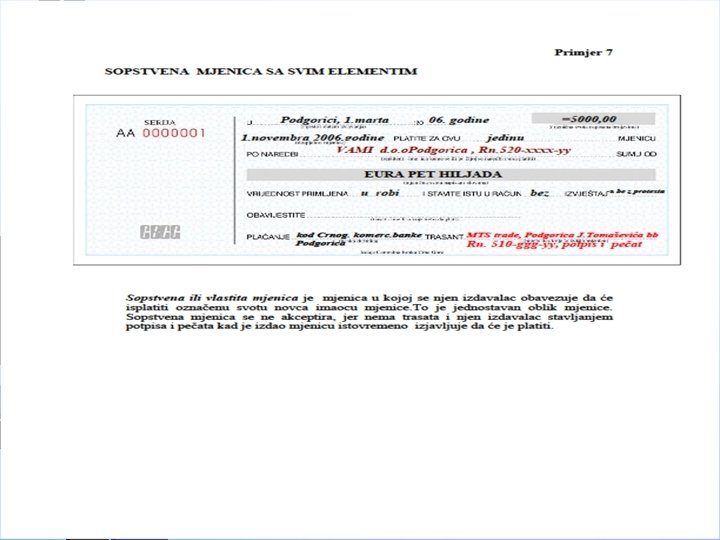

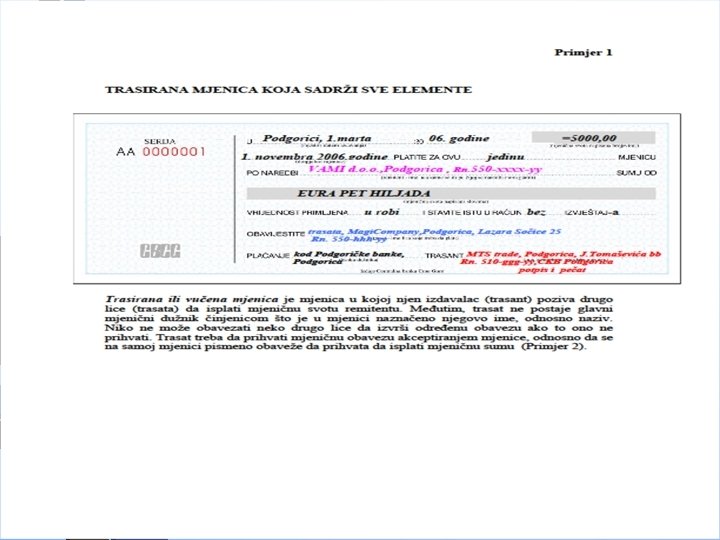

Tri su osnovna toka kreiranja novca: • Kreditna aktivnost banaka (eskontovanje mjenice); • Kupovina deviza ili transakcije deviznim sredstvima; • Promjena nemonetarnih depozita banke(strukture). • Mjenica - Tipična hartija od vrijednosti po naredbi, izdata u skladu sa zakonima i drugim propisima, kojom izdavalac mjenice (trasant) daje bezuslovan nalog drugom licu ( trasantu) da trećem licu korisniku (remitentu) isplati određenu svotu novcaili sam izdavalac obeća da će izvršiti tu isplatu.

Eskontovanje mjenice • • • U platnom prometu dugovanja i potraživanja (mjenice, hartije od vrijednosti, krediti, i sl. ) često se planirane obaveze ne izvršavaju u ugovorenim rokovima, već kasnije ili ranije od planiranog. Eskont (diskont) je odbitak kamate pri otkupu potraživanja (uglavnom na osnovu hartija od vrijednosti, odnosno isprava o dugu, kao što su mjenice) koje dospijevaju kasnije. Eskontovanje je jedan od najstarijih bankarskih poslova. Po prodaji potraživanja banka isplaćuje ranijem vlasniku neto iznos potraživanja. Eskontna stopa (discount rate) je kamatna stopa po kojoj banka prima u eskont mjenice, odnosno odobrava eskontni kredit. Na visinu eskontne stope presudno utiče opšta eskontna stopa, odnosno reeskontna stopa emisione, odnosno Centralne banke. Pošto banke pri odobravanju eskontnih kredita unaprijed računaju na mogućnost reeskontna mjenica, one eskontnu stopu podešavaju prema visini reeskontne stope emisione banke, tako da ona bude u odnosu na reeskontnu stopu veća za 0, 5 do 2 procentna poena. Eskontna (diskontna) stopa - kamatna stopa po kojoj se eskontuju mjenice, a posebno kamatna stopa po kojoj Centralna banka eskontuje prvorazredne kratkoročne robne mjenice. Ukoliko Centralna banka eskontuje mjenice koje su poslovne banke već eskontovale, govori se o reeskontnoj stopi. Po njoj se ravnaju kamatne stope poslovnih banaka za kratkoročne kredite, a posredno i za dugoročne kredita.

Porastom eskontne stope CB-a nagovještava da će pristupiti restriktivnoj monetarnoj politici zbog čega slijedi: 1. 2. 3. Poskupljenje novca; Povećavanje troškova poslovanja; Uticaj na lutajući kapital.

; 2. Regulisanje obaveznih rezervi;")

Funkcije CB su: 1. Stvaraju i poništavaju novac (kreiraju novac); 2. Regulisanje obaveznih rezervi; 3. Operacije na otvorenom tržištu; 4. Diskontni poslovi / eskontna stopa – kam. stopa; 5. Odobravanje kratkoročnih kredita; 6. Kontrola i nadzor – regulatorna funkcija. Funkcije CBCG: 1. 2. 3. 4. 5. Regulatorna funkcija; Monetarna; Regulisanje obaveznih rezervi; Kreditna funkcija; Funkcija nosioca platnog prometa i dr.

Mjesto i uloga CB u monetarnom sistemu: Finansijski sistem se sastoji od: 1. 2. 3. CB; Poslovnih banaka, fin. organa i intituacija; Pravne regulative države. Instrumenti monetarno-kreditne politike su: 1. Kvalititativni gdje spadaju: politika obaveznih rezervi, politika eskontne stope, politika otvorenog tržišta.

2. Kvantitativni gdje spadaju: üRegulisanje kredita CB poslovnim bankama; üRegulisanje uslova kredita; üSelektivna kreditna politika. ØLimiti rasta kreditnih plasmana i minimalna stopa likvidnosti poslovnih banaka kada CB ocijeni: 1. Kada je masa kredita u privredi znatno iznad planirane; 2. Kada prijeti visoka likkvidnost privrede; 3. Da nije moguće drugim mjerama ostvariti ciljeve.

Navedene probleme CB uređuje sledećim mjerama: 1. Zadržavanjem kreditne aktivnosti na dostignuti nivo; 1. Manjim procentnim povećanjem u toku svakog mjeseca u odnosu na prethodni 2 -3%; CB kontroliše likvidnost poslovnih banaka na način: 1. Propisivanjem koeficijenta tj. racija minim. likvidnosti; 2. Određivanjem ročne strukture kredita; 3. Određivanjem načina korišćenja obaveznih rezervi; 4. Određivanjem načina korišćenja rezervnog fonda banaka; 5. Odobravanjem kredita za likvidnost; 6. Preduzimanjem zakonom određenih mjera prema nelikvidnoj banci.

Izračunavanje koeficijenta likvidnosti I Likvidna sredstva/potraživanja 1. Gotovina 2. Žiro - Račun 3. Čekovi i druga novčana potraživanja 4. Sredstva na računima kod domaćih banaka (depoziti po viđenju) 5. Sredstva kod agenata platnog prometa 6. Sredstva na računima kod inobanaka (depoziti po viđenju) 7. Obavezna rezerva kod CBCG (shodno važećoj odluci) II Dospjele obaveze za kredite i pozajmice 0 1. Dospjele obaveze po primljenim kreditima 2. Dospjele obaveze po kamatama i naknadama 3. Dospjele obaveze po oročenim depozitima 4. 30% Depozita po vidjenju 5. 10% Odobrene a neiskorišćene, neopozive kreditne obligacije (kreditne linije) 6. Ostale dospjele obaveze SUFICIT / DEFICIT ( I - II ) Pokazatelj likvidnosti ( I / II )

identifikaciju")

Elementi upravljanja rizikom likvidnosti • Upravljanje rizikom likvidnosti u banci obuhvata naročito: 1) identifikaciju postojećih izvora rizika likvidnosti i rizika likvidnosti koji može proizaći iz novih poslovnih proizvoda ili aktivnosti; 2) mjerenje i praćenje koncentracije depozita i drugih izvora sredstava po ročnosti i po klijentima; 3) 4) 5) mjerenje, procjenu i praćenje stepena varijabilnosti depozita; 6) 7) projektovanje priliva i odliva novčanih sredstava; 8) 9) stresno testiranje; 10) postupanja banke u slučaju privremenih i dugoročnih poremećaja likvidnosti. praćenje potencijalnih obaveza evidentiranih u vanbilansu banke; praćenje ročne strukture sredstava i izvora sredstava u EUR i drugim valutama, uključujući i pojedinačno praćenje ročne strukture valuta koje imaju značajan uticaj na ukupnu likvidnost banke, uspostavljanje i održavanja adekvatne ročne usklađenosti sredstava i izvora sredstava; korišćenje finansijskih instrumenata za uspostavljanje adekvatne strukture sredstava i izvora sredstava; utvrđivanje indikatora likvidnosti i njihovo korišćenje u procesu praćenja likvidnosti banke;

GAP analiza • • Za utvrđivanja usklađenosti novčanih priliva i odliva banka je, kao minimum, dužna da utvrđuje skale dospijeća (gep analiza). Evidentiranje novčanih priliva i odliva u skale dospijeća vrši se primjenom sljedećih kriterijuma: 1) novčani prilivi se evidentiraju prema roku dospijeća aktive ili prema realnom roku za unovčavanje aktive; 2) novčani odlivi se evidentiraju prema datumu dospijeća ili najranijem datumu na koji potencijalne obaveze mogu biti pozvane na naplatu. • Neusklađenost novčanih tokova prema roku dospijeća iskazuje se pojedinačno za svaku skalu dospijeća i u kumulativnom iznosu.

Ročna usklađenost aktive i pasive Finansijska aktiva u BS * Krediti - plasmani Krediti sa varijabilnom kamatnom stopom Krediti sa fiksnom kamatnom stopom Ho. V – koje se drže do dospijeća (državni zapisi, obveznice) Ho. V – raspoložive za prodaju (akcije, obveznice) Finansijske obaveze Depoziti Obaveze po uzetim kreditima i pozajmicama

• Banka je dužna da uspostavi efektivno mjerenje i upravljanje rizikom likvidnosti : 1) na dnevnoj, dekadnoj i kvartalnoj osnovi, 2) za duže periode od perioda utvrđene aktima poslovne politike, a zavisno od obima novčanih tokova, kao i od obima i složenosti poslovnih aktivnosti banke. Banka je dužna da, kao minimum, mjerenje likvidnosti vrši na bazi projekcije novčanih tokova i seta pokazatelja za mjerenje likvidnosti, izračunatih na osnovu presjeka stanja na određeni dan.

2) 3) 4) 5)")

Pretpostavke o novčanim prilivima zasnivaju se minimalno na procjeni: 1) 2) 3) 4) 5) 6) 7) realne naplativosti kredita, pri čemu procijenjeni nivo naplate ne može biti veći od ugovorenog priliva, umanjenog za procenat utvrđenih rezervi za potencijalne gubitke; realnih mogućnosti unovčavanja aktive koja nema utvrđeni rok dospijeća; raspoloživosti novčanih sredstava iz osnova posjedovanja finansijskih instrumenata koji se drže do dospijeća; realnih mogućnosti prodaje aktive, pri čemu se ulaganja u druga pravna lica, nekvalitetni krediti i fiksna aktiva tretiraju kao najmanje likvidna aktiva, a sredstva banke data u zalogu isključuju iz procjene; očekivanog rasta depozita; sposobnosti banke da pribavi sredstva iz dodatnih izvora i raspoloživosti tržišnih izvora finansiranja; ostalih novčanih priliva, analizom podataka o nivou i trendovima novčanih priliva u prethodnom periodu, uzimajući u obzir sezonske uticaje, osjetljivost kamatnih stopa i makroekonomske faktore.

")

• Pretpostavke o novčanim odlivima zasnivaju se minimalno na analizi i procjeni: 1) obaveza koje dospijevaju, uključujući i obaveze evidentirane u vanbilansu banke, a na osnovu kojih će doći do odliva sredstava u periodu za koji se vrši procjena novčanih odliva; 2) buduće kreditne aktivnosti banke; 3) standardnog nivoa depozita i ostalih obaveza, utvrđenog na osnovu uobičajene varijabilnosti depozita banke i poznavanja ponašanja i namjera deponenata; 4) realnog dospijeća depozita po viđenju i oročenih depozita koji se mogu povući i prije roka dospijeća (opcija ranijeg povlačenja); 5) uticaja promjene visine kamatnih stopa na promjenu nivoa depozita; 6) stepena koncentracije depozita i uticaja nepovoljne koncentracije depozita na smanjenje nivoa depozita, zbog promjene odnosa velikih deponenata prema banci i drugih okolnosti; 7) potencijalnih obaveza po vanbilansnim stavkama, uključujući i potencijalne obaveze po finansijskim derivatima, na osnovu kojih može doći do odliva sredstava u periodu za koji se vrši procjena novčanih odliva; 8) ostalih novčanih odliva, na osnovu podataka o nivou i trendovima novčanih odliva u prethodnom periodu, uzimajući u obzir sezonske uticaje, osjetljivost kamatnih stopa i makroekonomske faktore.

Limiti ročne usklađenosti • Banka je dužna da utvrdi limite kojima se obezbjeđuje adekvatna ročna usklađenost sredstava i izvora sredstava banke, poštujući minimalno sljedeća ograničenja : 1) kratkoročni izvori sredstava sa dospijećem do 30 dana mogu se angažovati samo u instrumente aktive sa rokom dospijeća do 30 dana; 2) kratkoročni izvori sredstava sa dospijećem od 30 do 90 dana mogu se angažovati samo u instrumente aktive sa rokom dospijeća do 90 dana; 3) najviše 10% kratkoročnih izvora sredstava sa dospijećem od 90 do 180 dana može se angažovati u instrumente aktive sa rokom dospijeća dužim od 180 dana; • Centralna banka Crne Gore može naložiti banci utvrđivanje strožijih limita ročne usklađenosti od limita koje je utvrdila banka, ukoliko ocijeni da uspostavljeni limiti ne odgovaraju rizičnom profilu banke ili banka ne upravlja na adekvatan način rizikom likvidnosti.

Stresno testiranje i plan za krizne situacije Ø Pod stres scenariom, podrazumijevaju se pretpostavke o ekstremnim promjenama internih i eksternih faktora koji su od uticaja na likvidnost banke U postupku stresnog testiranja likvidnosti banka je, kao minimum, dužna da: 1) identifikuje ključne interne i eksterne faktore čije promjene utiču na likvidnost banke; 2) kvantitativno izrazi promjene internih i eksternih faktora koji su predmet stres scenarija; 3) procjenjuje uticaj koji bi promjene internih i eksternih faktora iz utvrđenih stres scenarija imale na likvidnost banke; 4) obezbijedi izvještavanje rukovodstva banke o rezultatima stresnog testiranja.

Pitanja? ! • HVALA NA PAŽNJI!

- Slides: 28