NORMAS INTERNACIONALES DE INFORMACION FINANCIERA LAS NIIF Y

")

Pago de Caja una factura Factura por pagar")

“Precisar que los Principios de")

- Slides: 55

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA LAS NIIF Y EL PLAN CONTABLE Desde la perspectiva del DOMINIO SEMÁNTICO CONTABLE EXPOSITOR: MG. CPCC RODOLFO VENTO EGOÁVIL © Prohibido la reproducción, por cualquier medio escrito, imagen, sonido, internet u otro medio sin la autorización expresa del autor

MUNDO CONTABLE

LÍNEAS DIRECTRICES DE LA OCDE PARA EMPRESAS MULTINACIONALES: VI. Lucha contra la corrupción ………… 5. deberán introducir sistemas de control de gestión que desincentiven la corrupción y las prácticas corruptoras y adoptar prácticas de contabilidad general y fiscal y de auditoría que eviten la existencia de dobles contabilidades o de cuentas secretas o la creación de documentos en los que no queden anotadas, de manera correcta y justa, las operaciones a las que corresponden. 3 NIC 7

“Teoría contable básica” Manuales UTEHA N° 364, pág. 11, 1968 ………… Otras funciones sociales en las que la contabilidad desempeña un papel importante incluyen los impuestos, la prevención del fraude en una diversidad de contextos, reglamentos gubernamentales de empresas de utilidad pública, la intervención del gobierno en la reglamentación general y estímulo del comercio, las relaciones obreropatronales y la preparación de estadísticas sobre actividad económica, para todas las personas interesadas. El objetivo contable en esta área es facilitar las operaciones de la sociedad organizada, para el bien común. 4 NIC 7

PENSAMIENTO CONTABLE CIENCIA ANGLOSAJÓN FORMAL NORTEAMERICANO FÁCTICA MARCO CONCEPTUAL CONTABLE Su función es la CIENCIA VERDAD Que tiene como objeto de estudio el a través de la PATRIMONIO DEL ENTE CONTABLE EXPLICACIÓN POSTULADOS BÁSICOS Que es obra del PENSAMIENTO 27/01/2010 NIIF (NICs) NORMAS OTROS Mg. Rodolfo Vento Egoávil US GAAP

IASB - NIIF: “LAS NIIF SE BASAN EN EL MARCO CONCEPTUAL CONTABLE, QUE SE REFIERE A LOS CONCEPTOS SUBYACENTES EN LA INFORMACIÓN PRESENTADA DENTRO DE LOS ESTADOS FINANCIEROS CON PROPÓSITOS DE INFORMACIÓN GENERAL. EL OBJETIVO DEL MARCO CONCEPTUAL CONTABLE-IASBES FACILITAR LA FORMULACIÓN UNIFORME Y LÓGICA DE LAS NIIF. …”* *El subrayado es nuestro

OBJETIVO DEL MARCO CONCEPTUAL NIIF Prólogo, Párrafo 8 El objetivo del Marco Conceptual es facilitar la formulación coherente y lógica de las NIIF. El Marco Conceptual también suministra una base para el uso de criterios al resolver problemas contables. (Resaltado nuestro) 7 NIC 7

MARCO CONCEPTUAL NIIF Prólogo, Párrafo 8 Las NIIF establecen los requerimientos de reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y sucesos económicos que son importantes en los estados financieros con propósitos generales. (Resaltado nuestro) 8 NIC 7

PRECISIONES Un hecho económico, mal llamado fenómeno económico, pues en realidad sólo existen cuatro tipos de fenómenos a saber: naturales, sociales, físicos y paranormales. CARACTERÍSTICAS Son actividades sociales. Se realizan para obtener los medios necesarios para satisfacer las necesidades de la sociedad. Son cuantificables. Se refieren a las actividades básicas de la economía: producción, distribución, cambio y consumo de bienes y servicios. 9 NIC 7

BIEN COMÚN * ACTIVIDAD ECONÓMICA ENTE CONTABLE ACTIVO IASB PATRIMONIO SENTIDO DE PROPIEDAD DE LA RIQUEZA = PATRIMONIO CONTABLE RESPONSABILIDAD SOCIAL

ENTE CONTABLE BIEN COMÚN PROPIEDAD CÓDIGO CIVIL Artículo 923. - Derecho de propiedad: Atribuciones La propiedad es el poder jurídico que permite usar, disfrutar, disponer y reivindicar un bien. Debe ejercerse en armonía con el interés social y dentro de los límites de la ley CONSTITUCIÓN POLÍTICA Artículo 70°. - El derecho de propiedad es inviolable. El Estado lo garantiza. Se ejerce en armonía con el bien común y dentro de los límites de ley. …………………………

SITUACIÓN Al constituirse… 1 ACTIVO PATRIMONIO Cuentas por cobrar accionistas…… 100 Capital……… 100 Luego de la cobranza… 2 ACTIVO Caja/Bancos…… 100 PATRIMONIO Capital……… 100

SITUACIÓN FINANCIERA ACTIVO PASIVO Caja Bancos……. 150 Préstamo por pagar…… 50 PATRIMONIO Capital …. . . ……. ………. . 100

SITUACIÓN FINANCIERA PASIVO ACTIVO Préstamo por pagar…… 50 Caja Bancos……. 150 Fact. Por cobrar… 25 PATRIMONIO Capital …. . . ……. ………. . 100 Resultados Acumulados…. . 25 ESTADO DE RESULTADOS INGRESOS 150 GASTOS (125) RESULTADOS 25

SITUACIÓN FINANCIERA ACTIVO PASIVO Caja Bancos……. 175 Préstamo por pagar…… 50 PATRIMONIO Capital …. . . ……. ………. . 100 Resultados Acumulados…. . 25

LÓGICA SIMBÓLICA PATRIMONIO RESULTADO = = ACTIVO - PASIVO INGRESOS - GASTOS LENGUAJE TÉCNICO 27/01/2010 Mg. Rodolfo Vento Egoávil

ESTRUCTURA LÓGICA DEL PATRIMONIO ESTRUCTURA FORMAL PATRIMONIO = ACTIVO - PASIVO RESULTADO = INGRESOS - GASTOS VERDAD (Imagen fiel)

ENTE CONTABLE PATRIMONIO RESULTADOS = ACTIVO – PASIVO = INGRESOS - GASTOS Planeamiento estratégico Aplicación de los recursos Presupuesto Contabilidad Estados financieros Información proyectada 6/16/2021 Mg. CPCC Rodolfo Vento Egoávil Información real

NIC 1: Presentación de estados financieros Finalidad de los Estados Financieros Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad… Párrafo 9

ESTRUCTURA Una estructura no es una realidad empírica observable sino un modelo explicativo teórico construido no como inducción sino como hipótesis. En la estructura no se considera a los términos en sí mismos sino a sus relaciones, es por lo tanto, un sistema de relaciones y transformaciones, regulado por una cohesión interna que se revela en el estudio de sus transformaciones. El principio fundamental en el concepto de estructura contable, es que está en el modelo que se construye a partir de las relaciones de sus elementos inherentes a la realidad.

MODELO Un modelo es una abstracción teórica del mundo real. Todos los modelos parten de una serie de supuestos, explícitos o implícitos, para simplificar el sistema. “Esquema teórico que representa una realidad compleja o un proceso complicado y que sirve para facilitar su comprensión” La representación, por lo tanto, puede tratarse de la idea o imagen que sustituye a la realidad.

HECHO CONTABLE. El desarrollo de una actividad económica implica integrar los tres elementos clásicos de la producción: naturaleza, trabajo y capital con vistas a satisfacer las necesidades de los consumidores 27/01/2010 Mg. Rodolfo Vento Egoávil 22

HECHO CONTABLE. “TODO HECHO CONTABLE ES UN FENÓMENO ECONÓMICO, PERO NO TODO FENÓMENO ECONÓMICO ES UN HECHO CONTABLE” 27/01/2010 Mg. Rodolfo Vento Egoávil 23

CUENTA CRITERIO LÓGICO VERDAD DE RAZÓN vs VERDAD DE HECHO DEBE + ACTIVO + GASTO - PASIVO - PATRIMONIO - INGRESOS HABER - ACTIVO - GASTO + PASIVO + PATRIMONIO + INGRESOS

VERDAD DE RAZÓN MÉTODO DE LA PARTIDA DOBLE “La suma de las partidas asentadas en el debe es igual a la suma de las partidas asentadas en el haber” Quien recibe es deudor, quien entrega es acreedor Todo valor que entra debe ser equivalente al que sale No hay deudor sin acreedor, ni acreedor sin deudor Todo valor que entra por una cuenta debe salir por la misma cuenta Las pérdidas se debitan, los beneficios y ganancias se acreditan.

HECHO CONTABLE LIBRO DIARIO DEBE HABER LIBRO MAYOR DEBE HABER VERDAD DE HECHO BALANCE DE COMPROBACIÓN SUMAS CODIGO CUENTA DEBE HABER SALDOS DEBE HABER INVENTARIO ACTIVO PAS+PAT RESULTADOS GANANCIAS PÉRDIDAS ESTADOS FINANCIEROS ESTADO DE RESULTADOS COMPLEMENTARIOS BÁSICOS BALANCE DE SITUACIÓN CAMBIOS EN EL PATRIMONIO ESTADO DE FLUJOS DE EFECTIVO

CONTABILIDAD ENTE CONTABLE PARTIDA DOBLE ELEMENTO ACTIVO PATRIMONIO GASTOS CUENTA PASIVO INGRESOS ELEMENTO DEBE AUMENTO ACTIVO DISMINUCIÓN PASIVO DISMINUCIÓN PATRIMONIO DISMINUCIÓN INGRESOS AUMENTO GASTOS HABER DISMINUCIÓN ACTIVO AUMENTO PASIVO AUMENTO PATRIMONIO AUMENTO INGRESOS DISMINUCIÓN GASTOS

LENGUAJE SE ACTIVO = PATRIMONIO A IC M G LÓ ÁN T IC A CONCEPTO MÉTODO CONTABLE (PARTIDA DOBLE) CUENTA LENGUAJE TÉCNICO SITUACIÓN ECONÓMICO FINANCIERA (REALIDAD) PATRIMONIO (REFERENTE)

Semántica: Relación de los signos con los objetos a los cuales se refieren (designa) (Abbanano) ORIENTACIONES Verídica condicional Estructural Cognoscitiva Condición de verdad en un lenguaje formalizado Autonomía frente al mundo percibido Representar el pensamiento Frege Tarsky F. Saussure Ch. Fillmore

MODELO CONCEPTUAL Enunciado Cuenta (signo contable) Pago de Caja una factura Factura por pagar Elemento Activo Pasivo Significado disminuye Reconocimiento HABER DEBE

PLAN CONTABLE GENERAL EMPRESARIAL

LEY Nº 28708 El Sistema Nacional de Contabilidad es el conjunto de órganos, políticas, principios, normas y procedimientos de contabilidad de los sectores público y privado, de aceptación general y aplicados a las entidades y órganos que lo conforman y que contribuyen al cumplimiento de sus fines y objetivos. Vigente desde 13 de Abril del 2006 32

LEY N° 28708 INTERPRETACIÓN DE LAS NORMAS CONTABLES n Sector público: Dirección Nacional de Contabilidad Pública –DNCP. n Sector privado: Consejo Normativo de Contabilidad - CNC. 33

LEY N° 28708 El Consejo Normativo de Contabilidad Sección normativa del sector privado y de consulta de la Dirección Nacional de Contabilidad Pública, teniendo como principal atribución la de estudiar, analizar y opinar sobre las propuestas de normas, relativas a la Contabilidad de los sectores público y privado, y absolver consultas en materia de su competencia. 34

LEY GENERAL DE SOCIEDADES: LEY Nº 26687 Artículo 223. - Preparación y presentación de estados financieros Los estados financieros se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con principios de contabilidad generalmente aceptados en el país. 35

LEY GENERAL DE SOCIEDADES: LEY Nº 26687 Título final Disposiciones finales Cuarta: “Para efectos de la presente ley se entenderá por Estados Financieros, : el balance general y el estado de ganancias y pérdidas”

Resolución N° 013 -98 -EF/93. 01 (17 Jul. 1998) “Precisar que los Principios de Contabilidad Generalmente Aceptados a que se refiere el texto del Artículo 223° de la Nueva Ley General de Sociedades comprende, sustancialmente, a las Normas Internacionales de Contabilidad (NICs), oficializadas mediante Resoluciones del Consejo Normativo de Contabilidad, y las normas establecidas por Organismos de Supervisión y Control para las entidades de su área siempre que se encuentren dentro del marco teórico en que se apoyan las Normas Internacionales de Contabilidad. ” 37

CODIGO CIVIL RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO: Artículo 1321º Código Civil, que precisa que quien no ejecuta sus obligaciones por culpa leve, culpa inexcusable o por dolo queda sujeto a la indemnización de daños y perjuicios.

RESPONSABILIDAD DEL CONTADOR RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO: Culpa leve: Actúa con culpa leve quien omite aquella diligencia ordinaria exigida por la naturaleza de la obligación y que corresponda a las circunstancias de las personas, del tiempo y del lugar (Artículo 1320º CC)

RESPONSABILIDAD DEL CONTADOR RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO: Culpa inexcusable: Incurre en culpa inexcusable quien por negligencia grave no ejecuta la obligación (Artículo 1319º CC)

RESPONSABILIDAD DEL CONTADOR RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO: Dolo: Procede con dolo quien deliberadamente no ejecuta la obligación (Artículo 1318º CC)

RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO CONSEJO NORMATIVO DE CONTABILIDAD Resolución Nº 008 -97 -EF ¿Qué se entiende por culpa inexcusable? Artículo 1º Observar bajo responsabilidad la correcta aplicación de: a) Los principios de contabilidad generalmente aceptados en el país (PCGA) b) Las normas internacionales de contabilidad c) Las normas legales pertinentes, tales como: Resoluciones del Consejo Normativo de Contabilidad Resoluciones de CONASEV Resoluciones del Consejo Normativo de Banca y Seguros Ley de Títulos y Valores Normas tributarias Normas laborales El código de ética profesional

RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO CONSEJO NORMATIVO DE CONTABILIDAD Resolución Nº 008 -97 -EF ¿Qué se entiende por culpa inexcusable? Artículo 2º El contador público que actúa como auditor independiente debe observar el cumplimiento de: Las Normas Internacionales de Auditoría Los PCGA, Las NICs (NIIF) y normas legales pertinentes El código de ética profesional Artículo 3º En conclusión, en caso que el contador público no cumple lo prescrito en los artículos anteriores, incurre en comportamiento de CULPA INEXCUSABLE al que se refiere el Código Civil.

RESOLUCIÓN DE SUPERINTENDENCIA Nº 234 -2006/SUNAT Utilizando el Plan Contable General Revisado vigente en el país, a cuyo efecto emplearán cuentas contables desagregadas a nivel de: (iii. 1) Tres (3) dígitos como mínimo, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos hasta cien (100) UITs; y, (iii. 2) Cuatro (4) dígitos como mínimo, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a cien (100) UITs. Modificada por la Resolución de Superintendencia N° 226 -2013/SUNAT

Resolución SMV Nº 011 -2012 -SMV/01 Los estados financieros correspondientes a ejercicios económicos anteriores podrán elaborarse conforme a las Normas Internacionales de Información Financiera (NIIF), oficializadas en el Perú por el Consejo Normativo de Contabilidad, o por las Normas Internacionales de Información Financiera (NIIF) vigentes internacionalmente que emita el IASB.

ANÁLISIS COMPARATIVO MARCO CONCEPTUAL CONTABLE: TEORÍA SEMÁNTICA ELEMENTOS* CONSEJO NORMATIVO DE CONTABILIDAD ELEMENTOS Elemento 1 Elemento 2 ACTIVO PASIVO PATRIMONIO INGRESOS GASTOS * Como parte de una estructura, un elemento es un conjunto de relaciones que mantienen entre sí las partes de un todo ACTIVO Elemento 3 Elemento 4 PASIVO Elemento 5 PATRIMONIO Elemento 6 GASTOS Elemento 7 INGRESOS Elemento 8 SALDOS DE GESTIÓN Elemento 9 CUENTAS ANALÍTICAS Elemento 0 CUENTAS DE ORDEN

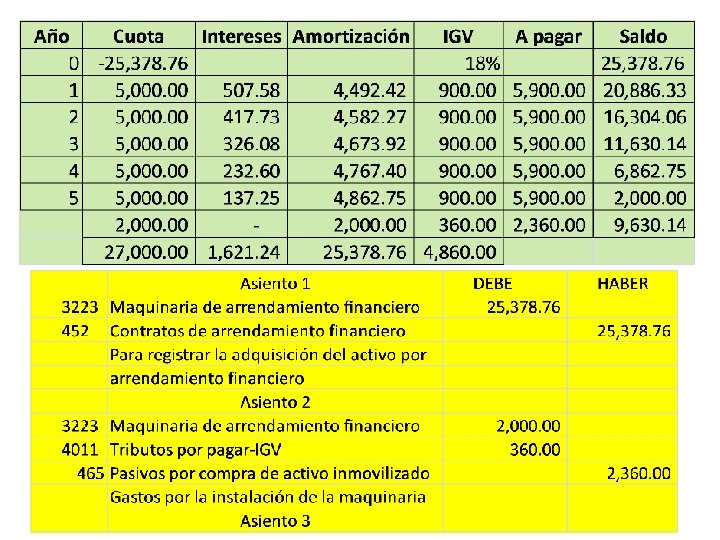

Arrendamiento financiero NIC 17 Se alquila una maquinaria durante un plazo de 5 años, siendo la renta anual de 5. 000 prepagables. La vida útil de la maquinaria son 5 años. Fecha de la firma del contrato, 1 -10 -2013. Se estima que la máquina tendrá un valor de 2. 000 cuando termine el contrato. Para los cálculos financieros se va a utilizar una tasa de interés del 2%. Valor razonable: 25, 000 Gastos de instalación: albañil y sistema eléctrico……………. . S/. 2, 000. 00

¡GRACIAS !