NOES GERAIS SOBRE RPPS Reflexes e Questionamentos SABEM

NOÇÕES GERAIS SOBRE RPPS

Reflexões e Questionamentos • SABEM O QUE É UM RPPS ? • QUAL A IMPORT NCIA DOS RPPS ? • CONSIDERAM-SE EM CONDIÇÕES (CAPACIDADE) DE PARTICIPAR DESSA GESTÃO ? • CONHECEM OS FATORES ESTRUTURAIS, CONCEITUAIS E DOUTRINÁRIOS DOS RPPS ? • CONHECEM AS PRINCIPAIS DIFICULDADES DE UM RPPS ? • QUAL A VISÃO QUE A SOCIEDADE TEM DOS RPPS ? • QUAL O FUTURO DOS RPPS ?

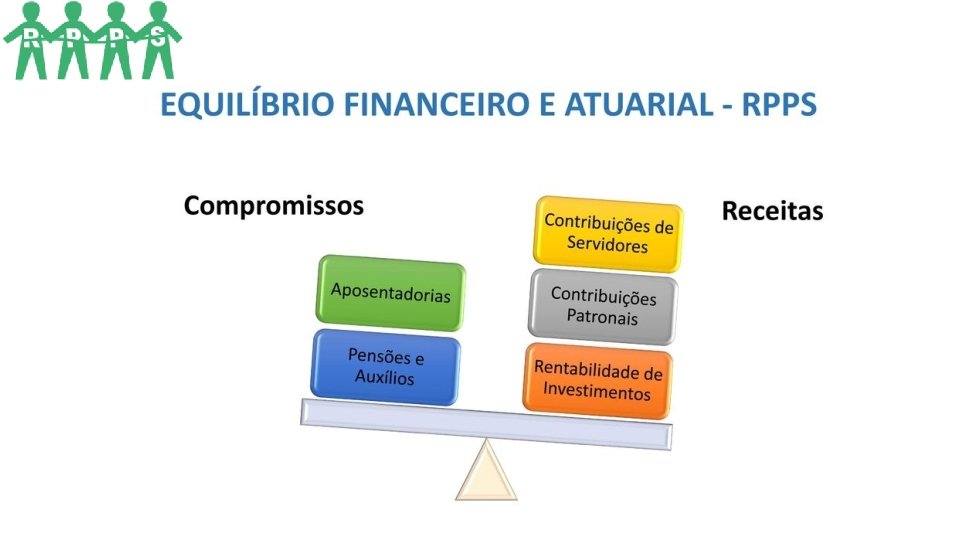

CF/Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

ØFAZ PARTE DA ADMINISTRAÇÃO INDIRETA ØCRIADA POR LEI ØPODE EDITAR ATOS ADMINISTRATIVOS ØRELATIVA AUTONOMIA ADMINISTRATIVA E FINANCEIRA ØGESTOR JULGADO PELO TC

Previsão constitucional dos órgãos colegiados: art. 10, CF/88 “É ASSEGURADA A PARTICIPAÇÃO DOS TRABALHADORES E EMPREGADORES NOS COLEGIADOS ÓRGÃOS PÚBLICOS EM QUE SEUS INTERESSES PROFISSIONAIS OU PREVIDENCIÁRIOS SEJAM OBJETO DE DISCUSSÃO E DELIBERAÇÃO. ”

ART. 194. PARÁGRAFO ÚNICO. COMPETE AO PODER PÚBLICO, NOS TERMOS DA LEI, ORGANIZAR A SEGURIDADE SOCIAL, COM BASE NOS SEGUINTES OBJETIVOS: VII - CARÁTER DEMOCRÁTICO E DESCENTRALIZADO DA GESTÃO ADMINISTRATIVA, COM A PARTICIPAÇÃO DA COMUNIDADE, EM ESPECIAL DE TRABALHADORES, EMPRESÁRIOS E APOSENTADOS.

LEI 9. 717/1998 ART. 1º OS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS DA UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS, DOS MILITARES DOS ESTADOS E DO DISTRITO FEDERAL DEVERÃO SER ORGANIZADOS, BASEADOS EM NORMAS GERAIS DE CONTABILIDADE E ATUÁRIA, DE MODO A GARANTIR O SEU EQUILÍBRIO FINANCEIRO E ATUARIAL, OBSERVADOS OS SEGUINTES CRITÉRIOS:

LEGISLAÇÃO LEI 9. 717/1998 ART. 1º VI - PLENO ACESSO DOS SEGURADOS ÀS INFORMAÇÕES RELATIVAS À GESTÃO DO REGIME E PARTICIPAÇÃO DE REPRESENTANTES DOS SERVIDORES PÚBLICOS E DOS MILITARES, ATIVOS E INATIVOS, NOS COLEGIADOS E INST NCIAS DE DECISÃO EM QUE OS SEUS INTERESSES SEJAM OBJETO DE DISCUSSÃO E DELIBERAÇÃO;

CUSTEIO CONTRIBUIÇÕES SERVIDORES ATIVOS CONTRIBUIÇÕES SERVIDORES INATIVOS CONTRIBUIÇÕES PATRONAIS APLICAÇÕES FINANCEIRAS OUTROS

DESPESAS PG BENEFÍCIOS ADMINISTRAÇÃO

ORGANIZAÇÃO C. A/C. D DIRETORIA COMITÊ DE INVESTIMENTOS CONSELHO FISCAL JUNTA DE RECURSOS

FORMAS DE CONTROLE

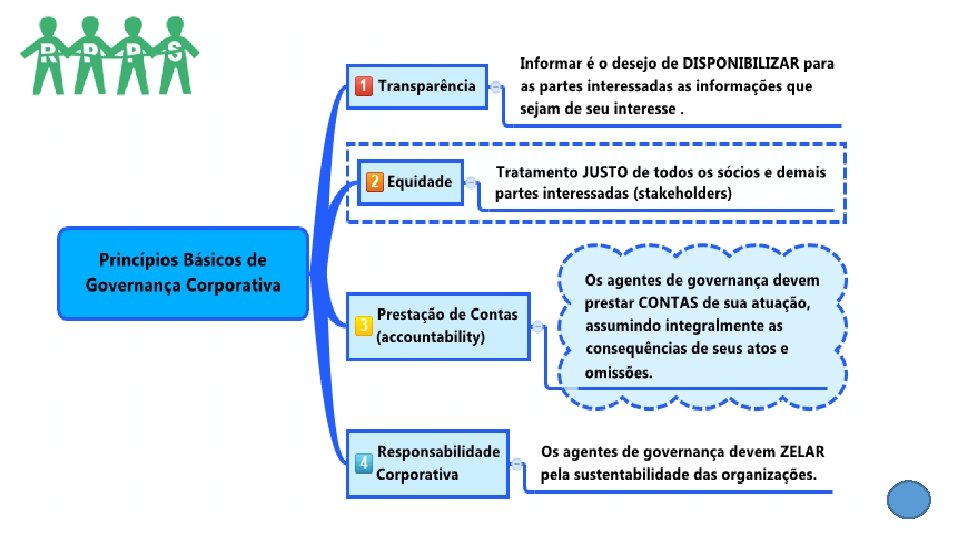

GOVERNANÇA CORPORATIVA

GOVERNANÇA CORPORATIVA MANUAL DO PRÓ-GESTÃO: CONCEITO: CJ DE PROCESSOS, POLÍTICAS E NORMAS OBJETIVOS: CONSOLIDAR BOAS PRÁTICAS DE GESTÃO GARANTIR A PROTEÇÃO DOS INTERESSES DOS SEGURADOS AUMENTAR A CONFIANÇA DOS INVESTIDORES AUMENTAR A CONFIANÇA DOS COLABORADORES ATINGIR A MISSÃO INSTITUCIONAL PROTEGER OS INTERESSES DO ENTEM INSTITUIDOR ADEQUAR A GESTÃO DO PATRIMÔNIO ADEQUAR-SE AOS REQUISITOS LEGAIS E DE CONTROLE

ORGÃOS COLEGIADOS RPPS JR CF CA CI

CONSELHO ADMIISTRATIVO

ESTRUTURAS DE GESTÃO CONSELHOS • REGRAS DE ELEGIBILIDADE • NÍVEL DE COMPOSIÇÃO • NORMAS DE FUNCIONAMENTO • NÍVEL DE PARTICIPAÇÃO GERENCIAL • CONDIÇÕES DE FUNCIONAMENTO • TREINAMENTO • ASSESSORIA • REMUNERAÇÃO • TRANSPARÊNCIA • PARTICIPAÇÃO

OBSERVAR O OBJETIVO")

DEVE ALMEJAR OS OBJETIVOS CONSTITUCIONAIS EM RELAÇÃO À GESTÃO PREVIDENCIÁRIA: A) OBSERVAR O OBJETIVO DA ENTIDADE, SUA VIABILIDADE AO LONGO PRAZO E OS IMPACTOS DECORRENTES DE SUAS DECISÕES; B) DISCUTIR E GARANTIR A DISSEMINAÇÃO DOS VALORES E PRINCÍPIOS DA ORGANIZAÇÃO. C) PROMOVER A CULTURA ORGANIZACIONAL CENTRADA NOS VALORES E PRINCÍPIOS DA ENTIDADE D) DECIDIR DE ACORDO COM OS OBJETIVOS DA INSTITUIÇÃO; E) PREVENIR E ADMINISTRAR SITUAÇÕES DE CONFLITOS DE INTERESSES; F)SOLICITAR TODAS AS INFORMAÇÕES NECESSÁRIAS AO CUMPRIMENTO DE SUAS FUNÇÕES, INCLUSIVE A DE ESPECIALISTAS EXTERNOS, QUANDO NECESSÁRIO;

ATRIBUIÇÕES/MANUAL DO PRÓ-GESTÃO: 1. APROVAR O PLANEJAMENTO ESTRATÉGICO 2. APROVAR O PLANO DE AÇÃO ANUAL 3. APROVAR E DEFINIR POLÍTICAS DE: 3. 1. GESTÃO ATUARIAL 3. 2. GESTÃO PATRIMONIAL 3. 3. GESTÃO FINANCEIRA 3. 4. GESTÃO ORÇAMENTÁRIA 3. 5. GESTÃO JURÍDICA 3. 6. EXECUÇÃO DO PLANO DE BENEFÍCIOS

ATRIBUIÇÕES/MANUAL DO PRÓ-GESTÃO: 4. APROVAR O CÓDIGO DE ÉTICA 5. ACOMPANHAR AS METAS 5. 1. ATUARIAIS 5. 2. FINANCEIRAS 6. ACOMPANHAR OS INDICADORES DE GESTÃO 7. ANALISARE HOMOLOGAR OS ATOS NORMATIVOS 8. ACOMPANHAR AS PROVIDÊNCIAS ADOTADAS DECORRENTES DO CONTROLE 9. ATUAR COMO ÚTIMA INST NCIA DAS DECISÕES

1. 2. 3. 4. 5. APROVAR A PROPOSTA ORÇAMENTÁRIA ANUAL E ALTERAÇÕES ACONSELHAR SOBRE ESTRUTURAÇÃO ORGANIZACIONAL APROVAR A CONTRATAÇÃO DE INSTITUIÇÃO FINANCEIRA FUNCIONAR COMO ÓRGÃO DE ACONSELHAMENTO À PRESIDÊNCIA EXAMINAR E EMITIR PARECER CONCLUSIVO SOBRE PROPOSTAS DE ALTERAÇÃO DA POLÍTICA PREVIDENCIÁRIA 6. AUTORIZAR A ALIENAÇÃO DE BENS MÓVEIS 7. DIRIMIR DÚVIDAS QUANTO À APLICAÇÃO DAS NORMAS REGULAMENTARES

8. SOLICITAR A ELABORAÇÃO DE ESTUDOS E PARECERES TÉCNICOS RELATIVOS A ASPECTOS ATUARIAIS, JURÍDICOS, FINANCEIROS E ORGANIZACIONAIS RELATIVOS A ASSUNTOS DE SUA COMPETÊNCIA; 9. ESTABELECER AS DIRETRIZES GERAIS DA POLÍTICA DE GESTÃO DO INSTITUTO 10. APROVAR AS CONTAS DO INSTITUTO, APÓS ANÁLISE DO CONSELHO FISCAL 11. JULGAR, EM ÚLTIMA INST NCIA, RECURSOS DOS SERVIDORES MUNICIPAIS Outros. . .

COMITÊ DE INVESTIMENTOS

COMITÊ DE INVESTIMENTOS • PARTICIPAR DO PROCESSO DECISÓRIO DE FORMULAÇÃO E EXECUÇÃO DA POLÍTICA DE INVESTIMENTOS. • PORTARIA 519/11 MPS. ART. 3º-A: A UNIÃO, OS ESTADOS, O DISTRITO FEDERAL E OS MUNICÍPIOS DEVERÃO COMPROVAR À SPPS (SECRETARIA DE POLÍTICAS DE PREVIDÊNCIA SOCIAL) QUE SEUS RPPS MANTÊM COMITÊ DE INVESTIMENTOS, PARTICIPANTE DO PROCESSO DECISÓRIO QUANTO À FORMULAÇÃO E EXECUÇÃO DA POLÍTICA DE INVESTIMENTOS

COMITÊ DE INVESTIMENTOS • RESOLUÇÃO BACEN N° 4695/18: ART. 4° OS RESPONSÁVEIS PELA GESTÃO DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL, ANTES DO EXERCÍCIO A QUE SE REFERIR, DEVERÃO DEFINIR A POLÍTICA ANUAL DE APLICAÇÃO DOS RECURSOS DE FORMA A CONTEMPLAR, NO MÍNIMO: • MODELO DE GESTÃO A SER ADOTADO • ESTRATÉGIAS DE ALOCAÇÃO DE RECURSOS ENTRE OS DIVERSOS SEGMENTOS • PAR METROS DE RENTABILIDADE PERSEGUIDOS. (BUSCA PELA MANUTENÇÃO DO EQUILÍBRIO FINANCEIRO E ATUARIAL) • LIMITES ESTABELECIDOS NA RESOLUÇÃO. (NÍVEIS DO PRÓ GESTÃO) • ANÁLISES DE RISCOS E ACOMPANHAMENTO DO RETORNO ESPERADO

• GESTÃO")

COMITÊ DE INVESTIMENTOS • AVALIAÇÃO ATUARIAL • ESTUDO ALM (ASSET LIABILITY MANAGEMENT) • GESTÃO ATUARIAL (PORTARIA MPS N° 464/18) • ANÁLISE CONSTANTE DA CARTEIRA DE INVESTIMENTOS, EXPOSIÇÃO AOS RISCOS E RENTABILIDADES, ENQUADRAMENTOS DOS ATIVOS • ALTERAÇÃO DA POLÍTICA DE INVESTIMENTOS • CREDENCIAMENTO DO GESTOR E DO ADMINISTRADOR DOS FUNDOS DE INVESTIMENTOS E DEMAIS INSTITUIÇÕES ESCOLHIDAS PARA RECEBER AS APLICAÇÕES

COMITÊ DE INVESTIMENTOS EM SUAS REUNIÕES, O COMITÊ DE INVESTIMENTOS DEVERÁ AVALIAR E TOMAR SUAS DECISÕES EMBASADO NOS SEGUINTES ASPECTOS: a) CENÁRIO MACROECONÔMICO. b) EVOLUÇÃO DA EXECUÇÃO DO ORÇAMENTO DO RPPS. c) DADOS ATUALIZADOS FLUXOS DE CAIXA E DOS INVESTIMENTOS, COM VISÃO DE CURTO E LONGO PRAZO. d) PROPOSTAS DE INVESTIMENTOS E RESPECTIVAS ANÁLISES TÉCNICAS, QUE DEVERÃO IDENTIFICAR E AVALIAR OS RISCOS DE CADA PROPOSTA, INCLUÍDOS OS RISCOS DE CRÉDITO, DE MERCADO, DE LIQUIDEZ, OPERACIONAL, JURÍDICO E SISTÊMICO.

JUNTA DE RECURSOS

JUNTA DE RECURSOS ØCOMPOSIÇÃO DA JUNTA DE RECURSOS ØESCOLHA OU ELEIÇÃO? (EXEMPLOS: ASSESSOR JURÍDICO, MÉDICO PREFERENCIALMENTE EFETIVO CHEFE DO RH DO PODER EXECUTIVO) ØDOIS REPRESENTANTES DO SAAE, C MARA, APOSENTADOS, PENSIONISTAS, EXECUTIVO, SINDICATO)

JUNTA DE RECURSOS ØREUNIÕES ØMENSAIS OU POR CONVOCAÇÃO? ØVALORES DE JETONS, UFPM ØPERDA DE MANDATO ØREGIMENTO INTERNO

JUNTA DE RECURSOS ØREQUERIMENTO À JUNTA DE RECURSOS: O QUE OBSERVAR ØVERIFICAR O PREENCHIMENTO DA PETIÇÃO/REQUERIMENTO; ØVERIFICAR SE FORAM APRESENTADOS OS DOCUMENTOS DECLARADOS PELO RECORRENTE; ØANALISAR OS PRAZOS E A TEMPESTIVIDADE; ØCASO O RECORRENTE TENHA REPRESENTANTE LEGAL, CERTIFICAR SE FOI APRESENTADO O INSTRUMENTO PRÓPRIO PARA A REPRESENTAÇÃO;

JUNTA DE RECURSOS ØCADASTRAR O RECURSO NO SISTEMA DE RECURSOS; ØFORNECER AO RECORRENTE O COMPROVANTE DO RECEBIMENTO; Ø EFETUAR A JUNTADA DA PETIÇÃO DO RECURSO, COM OS RESPECTIVOS ANEXOS, AO PROCESSO QUE ORIGINOU O RECURSO; ØPESQUISAR A EXISTÊNCIA DE AÇÃO JUDICIAL COM MESMO OBJETO DO RECURSO ADMINISTRATIVO;

JUNTA DE RECURSOS ØPESQUISAR A EXISTÊNCIA DE OUTRO BENEFÍCIO CONCEDIDO OU INDEFERIDO AO RECORRENTE, ØNUMERAR AS FOLHAS DOS AUTOS EM SEQUÊNCIA CARDINAL E APOR RUBRICA, CORRIGINDO-A SE NECESSÁRIO

JUNTA DE RECURSOS ØATRIBUIÇÕES DA JUNTA DE RECURSOS, • I. EMITIR PARECER A CONSULTAS FORMULADAS PELO DIRIGENTE; ØII. JULGAR, EM PRIMEIRA INST NCIA? ? ? ? ? , RECURSOS DOS SERVIDORES MUNICIPAIS QUE SE SENTIREM PREJUDICADOS NOS SEUS DIREITOS, POR ATOS DO PRESIDENTE/DIRIGENTE, SENDO SUAS DECISÕES LAVRADAS EM ATAS, QUE LHE SERÃO ENCAMINHADAS POSTERIORMENTE, E QUE AS ACATARÁ;

JUNTA DE RECURSOS ØATRIBUIÇÕES DA JUNTA DE RECURSOS, • III. PODERÃO AS PARTES ENVOLVIDAS, QUE SE SENTIREM LESADAS COM A DECISÃO DA INCISO II, INTERPOR RECURSO AO CONSELHO ADMINISTRATIVO, FICANDO A DECISÃO EM SUSPENSO ATÉ DECISÃO FINAL POR PARTE DESTE ÓRGÃO.

JUNTA DE RECURSOS ØA DECISÃO DAS JUNTAS DE RECURSOS PODERÁ SER: ØCONVERSÃO EM DILIGÊNCIA; DILIGÊNCIAS SÃO AS PROVIDÊNCIAS SOLICITADAS PELOS ÓRGÃOS JULGADORES QUE VISAM REGULARIZAR, INFORMAR OU COMPLETAR A INSTRUÇÃO DOS PROCESSOS; ØNÃO CONHECIMENTO: a) INTEMPESTIVIDADE b) ILEGITIMIDADE c) RENÚNCIA ( desiste ou vai para via judicial) ACATA O PEDIDO

JUNTA DE RECURSOS A MAIOR INCIDENCIA DE RECURSOS É SOBRE O AUXÍLIO-DOENÇA ØCOMO PREVENIR OS RECURSOS SOBRE AUXÍLIO-DOENÇA ØA) PARCERIA COM PREFEITURA E FORNECER TRATAMENTO PSIQUIÁTRICO, PSICOLÓGICO, FISIOTERÁPICO ETC ØB) EXIGIR QUE O RELATÓRIO DO MÉDICO ASSISTENTE ATENDA AO QUE EXIGE A RESOLUÇÃO CFM 1. 851/2008 CONSTANDO: RELATÓRIO DA DOENÇA DIAGNÓSTICO COM CID PROGNÓSTICO

JUNTA DE RECURSOS RELATÓRIO DA DOENÇA DIAGNÓSTICO COM CID PROGNÓSTICO E CONSEQUENCIAS A SAÚDE DO PACIENTE PROVÁVEL TEMPO DE REPOUSO ESTIMADO RESULTADO DE EXAMES E CONDUTA TERAPÊUTICA ESTE RELATÓRIO COMPLEMENTARÁ O PARECER DO PERITO, A QUEM CABE LEGALMENTE A DECISÃO DO BENEFÍCIO.

JUNTA DE RECURSOS SOLICITAR O RELATÓRIO DE ACOMPANHAMENTO MÉDICO, REFERENTE AO TRATAMENTO REALIZADO. SOLICITAR AO SEGURADO DECLARAR SE ACUMULA CARGO, EMPREGO. O AFASTAMENTO DEVERÁ SER EM AMBOS OS CARGOS/LOCAIS.

CONSELHO FISCAL

CONSELHO FISCAL ØCOMPOSIÇÃO DO CONSELHO FISCAL ØESCOLHA OU ELEIÇÃO? NECESSÁRIO POSSUIR ESCOLARIDADE? NECESSÁRIO FORMAÇÃO ACADÊMICA, TÉCNICO EM CONTABILIDADE? ØDOIS REPRESENTANTES DO SAAE, C MARA, APOSENTADOS, PENSIONISTAS, EXECUTIVO, SINDICATO)

CONSELHO FISCAL • PROJETO DE LEI DE CONVERSÃO nº 11 de 2019 PREVÊ • OS MEMBROS DOS SEUS CONSELHOS E COMITÊS RESPONDEM DIRETAMENTE POR INFRAÇÃO AO DISPOSTO NESTA LEI. • § 1º AS INFRAÇÕES SERÃO APURADAS MEDIANTE PROCESSO ADMINISTRATIVO. • DIREITO À DEFESA

CONSELHO FISCAL ØDEVERÃO ATENDER AOS SEGUINTES REQUISITOS MÍNIMOS: ØI - NÃO TER SOFRIDO CONDENAÇÃO CRIMINAL OU INCIDIDO EM ALGUMA DAS DEMAIS SITUAÇÕES DE INELEGILIDADE PREVISTAS NO INCISO I DO CAPUT DO ART. 1º DA LEI COMPLEMENTAR Nº 64, DE 18 DE MAIO DE 1990, OBSERVADOS OS CRITÉRIOS E PRAZOS PREVISTOS NA REFERIDA LEI COMPLEMENTAR;

CONSELHO FISCAL OS INALISTÁVEIS E OS ANALFABETOS; OS QUE FOREM CONDENADOS, EM DECISÃO TRANSITADA. CRIMES CONTRA A ECONOMIA POPULAR, A FÉ PÚBLICA, A ADMINISTRAÇÃO PÚBLICA E O PATRIMÔNIO PÚBLICO 2) CONTRA O PATRIMÔNIO PRIVADO, O SISTEMA FINANCEIRO, O MERCADO DE CAPITAIS E OS PREVISTOS NA LEI QUE REGULA A FALÊNCIA 3) CONTRA O MEIO AMBIENTE E A SAÚDE PÚBLICA;

CONSELHO FISCAL DEVERÃO ATENDER AOS SEGUINTES REQUISITOS MÍNIMOS: II - POSSUIR CERTIFICAÇÃO E HABILITAÇÃO COMPROVADAS, NOS TERMOS DEFINIDOS EM PAR METROS GERAIS; APLICAM-SE AOS MEMBROS DOS CONSELHOS DELIBERATIVO E FISCAL E DO COMITÊ DE INVESTIMENTOS

CONSELHO FISCAL PORTARIA 464 DE 19 DE NOVEMBRO DE 2018 CONSELHO FISCAL: ÓRGÃO COLEGIADO INSTITUÍDO NA ESTRUTURA DO ENTE FEDERATIVO OU DA UNIDADE GESTORA DO RPPS QUE SUPERVISIONA A EXECUÇÃO DAS POLÍTICAS FORMULADAS PELO CONSELHO DELIBERATIVO E AS MEDIDAS E AÇÕES DESENVOLVIDAS PELO ÓRGÃO DE DIREÇÃO DO RPPS.

CONSELHO FISCAL PORTARIA 464 DE 19 DE NOVEMBRO DE 2018 • II - DOS CONSELHOS DELIBERATIVO E FISCAL DO RPPS, QUE DEVERÃO VERIFICAR, MENSALMENTE, A REGULARIDADE DO REPASSE DAS CONTRIBUIÇÕES E APORTES; • II - DOS CONSELHOS DELIBERATIVO E FISCAL DO RPPS, QUE DEVERÃO ZELAR PELA UTILIZAÇÃO DOS RECURSOS SEGUNDO OS PAR METROS GERAIS E OBSERVADOS OS PRINCÍPIOS QUE REGEM A ADMINISTRAÇÃO PÚBLICA.

CONSELHO FISCAL ØACOMPANHAR A EXECUÇÃO ORÇAMENTÁRIA, OS BALANCETES DO RPPS CONFERINDO A CLASSIFICAÇÃO DOS FATOS E EXAMINANDO A SUA PROCEDÊNCIA E EXATIDÃO; ØEXAMINAR AS PRESTAÇÕES EFETIVADAS PELO INSTITUTO AOS SERVIDORES E DEPENDENTES E A RESPECTIVA TOMADA DE CONTAS DOS RESPONSÁVEIS, EMITINDO PARECER A RESPEITO

CONSELHO FISCAL ENCAMINHAR AO PREFEITO MUNICIPAL, ANUALMENTE, ATÉ O MÊS DE MARÇO, COM SEU PARECER TÉCNICO, O RELATÓRIO DO EXERCÍCIO ANTERIOR DA PRESIDÊNCIA, O PROCESSO DE TOMADA DE CONTAS, O BALANÇO ANUAL, E O INVENTÁRIO A ELE REFERENTE, ASSIM COMO O RELATÓRIO ESTATÍSTICO DOS BENEFÍCIOS PRESTADOS

CONSELHO FISCAL ØPROPOR AO PRESIDENTE DO RPPS AS MEDIDAS QUE JULGAR DE TUTO ØACOMPANHAR E FISCALIZAR A APLICAÇÃO DA LEGISLAÇÃO; ØADOTAR AS PROVIDÊNCIAS CABÍVEIS PARA A CORREÇÃO DE ATOS E FATOS, DECORRENTES DE GESTÃO, QUE PREJUDIQUEM O DESEMPENHO E O CUMPRIMENTO DAS FINALIDADES DO INSTITUTO

CONSELHO FISCALIZAR, ASSEGURAR O ACESSO DAS INFORMAÇÕES DE QUALQUER NATUREZA, AS DEMONSTRAÇÕES DAS RECEITAS E DESPESAS DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL – RPPS EXAMINAR LIVROS E DOCUMENTOS; DIRIMIR DUVIDAS, QUANTO A APLICAÇÃO DAS NORMAS

CONSELHO FISCAL ASSISTE A TODOS OS MEMBROS DO CONSELHO FISCAL, INDIVIDUALMENTE, O DIREITO DE EXERCER FISCALIZAÇÃO SOBRE OS SERVIÇOS DO INSTITUTO DE PREVIDÊNCIA, NÃO LHES SENDO, ENTRETANTO, PERMITIDO ENVOLVER-SE NA DIREÇÃO E ADMINISTRAÇÃO DO MESMO.

ATRIBUIÇÕES PRÓ-GESTÃO: ØZELAR PELA GESTÃO ECONÔMICA-FINANCEIRA ØEXAMINAR: BALANÇO ANUAL BALANCETES OUTROS ATOS DE GESTÃO ØVERIFICAR A COERÊNCIA DAS PREMISSAS E RESULTADOS DA AVALIAÇÃO ATUARIAL ØACOMPANHAR O PLANO DE CUSTEIO (CONTRIBUIÇÕES E APORTES) ØEXAMINAR LIVROS E DOCUMENTOS ØEMITIR PARECER SOBRE A PRESTAÇÃO DE CONTAS ANUAL ØRELATAR DISCORD NCIAS APURADAS SUGERIR MEDIDAS SANEADORAS OUTRAS:

ATRIBUIÇÕES ØPARTICIPAR DO PROCESSO DECISÓRIO DE FORMULAÇÃO E EXECUÇÃO DA POLÍTICA DE INVESTIMENTOS ØDECISÕES EMBASADAS EM: v. CENÁRIO MACROECÔMICO v. EVOLUÇÃO DA EXECUÇÃO ORÇAMENTÁRIA v. DADOS ATUALIZADOS FLUXOS DE CAIXA E DOS INVESTIMENTOS, COM VISÃO DE CURTO E LONGO PRAZO v. PROPOSTAS DE INVESTIMENTOS üANÁLISES TÉCNICAS üRISCOS (CRÉDITO, MERCADO, LIQUIDEZ, OPERACIONAL, JURÍDICO E SISTÊMICO)

ATRIBUIÇÕES ØASSESSORAR A DIRETORIA E O C. A NA TOMADA DE DECISÕES ØANALISAR E JULGAR AS PROPOSTAS DE CREDENCIAMENTO DAS INSTITUIÇÕES FINANCEIRAS ØELABORAR RELATÓRIOS MENSAIS (RENTABILIDADE, RISCOS, ALOCAÇÕES E PROCESSOS DECISÓRIOS) ØPLANO DE AÇÃO MENSAL ØALM ØOUTROS

- Slides: 60