NIEKTOR PROBLMY LINERNEHO REGRESNHO MODELU Manarska ekonomika Prednka

NIEKTORÉ PROBLÉMY LINEÁRNEHO REGRESNÉHO MODELU Manažérska ekonomika Prednáška 9. 11. 2006 Ing. Artan Qineti, Ph. D.

PROBLÉMY REGRESNEJ ANALÝZY Pri regresnej analýze môžeme naraziť na niektoré vážne problémy ako: n Multikolinearita n Heteroskedasticita n Autokorelácia Preto potrebujeme vedieť podmienky pri ktorých vznikajú tieto problémy, testovanie vyskytovania týchto problémov a hľadanie možných ciest ako ich prekonať.

Multikolinearita Vzniká vtedy ak 2 alebo viac premenných v regresii sú vysoko korelované. V tomto prípade regresia bude mať vysoké smerodajne odchýlky ktoré spôsobujú nízke hodnoty t štatistík pre obidva parametre. To môže viesť k záveru že tie parametre sú štatistický nevýznamné aj keď R^2 môže byť vysoké. Multikolinearita môže byť vyriešené niekedy: n rozšírením údajov – (zbierať viac údajov) n používaním údajov za predpokladu že vieme o prepojenie medzi permennami, n transformovaním funkcie na iný typ, n vyňatím jedného z kolinearnych údajov (v rámci poslednej metódy môžeme upraviť tie premenné o cenu – delené cena – problém 9) Vyňatím ďalších premenných (ktoré podľa teórie k nim patria) z modelu môže viesť k manipulácie regresie čo je oveľa väčší problém ako multikolinearita.

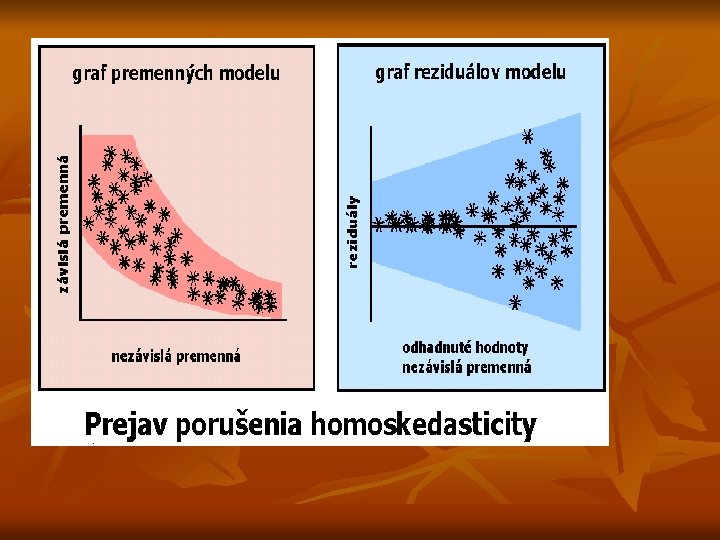

HETEROSKEDASTICITA Podmienka klasického lineárneho regresného modelu v sebe predovšetkým požiadavku konečného a konštantného rozptylu náhodných zložiek a teda aj rezíduí modelu, ktorú označujeme ako homoskedasticitu. V opačnom prípade sa jedná o heteroskedasticitu. S týmto javom sa stretávame predovšetkým pri odhade parametrov u prierezových údajov, kedy dochádza k veľkým zmenám v hodnotách vysvetľujúcich premenných. U časových radov sa vyskytuje menej. Príčiny a dôsledky heteroskedasticity: 1. Chybná špecifikácia modelu, spočívajúca vo vynechaní niektorej podstatnej vysvetľujúcej premennej 2. Mikroekonomické prierezové dáta nadobúdajú značne rozdielne hodnoty v jednom náhodnom výbere, takže rozptyl vysvetľovanej premennej a tým aj rezíduí je často funkciou niektorej vysvetľujúcej premennej. 3. Pri výskyte chýb meraní dochádza k ich kumulácii a s rastúcou hodnotou vysvetľovanej premennej a tým sa zväčšuje jej rozptyl i rozptyl rezíduí. 4. Ak použijeme k odhadu parametrov modelu namiesto pôvodných pozorovaní ich skupinové priemery vypočítané z triedených údajov.

Heteroskedasticita spôsobuje, že odhady regresných koeficientov MNŠ strácajú niektoré optimálne vlastnosti (výdatnosť a asyptotickú výdatnosť). Odhady rozptylov a štandardných odchýlok parametrov sú vychýlené tj. intervalové odhady a testy významnosti parametrov sú podhodnotené alebo nadhodnotené a výsledky sú tak nereálne.

Postup pri existencii heteroskedasticity. n n n Ak potvrdíme pri testovaní nedodržanie klasického predpokladu homoskedasticity, preskúmame najskôr pôvodnú špecifikáciu modelu, (či nie je heteroskedasticita spôsobená vynechaním niektorej významnej vysvetľujúcej premennej). Ak tomu tak nie je pristupujeme spravidla k transformácii modelu, ktorá zaistí, že transformované náhodné zložky majú konečný a konštantný rozptyl. – logaritmická transformácia (nahrádzame pôvodné pozorovania všetkých merateľných premenných ich logaritmami), čím sa stláča stupnica, v ktorej sú premenné merané. – použitie ZMNŠ, (pozor na zdanlivú koreláciu)

n Odstránenie heteroskedasticity n najpoužívanejšie transformácie druhá odmocnina z pôvodných hodnôt YT = Y n logaritmus pôvodných hodnôt YT = log (Y) n inverzná hodnota pôvodných hodnôt n n ^ ^ Y = (YT)2 ^ Y = exp (YT^ ) záver n odhadneme regresný model pre transformované hodnoty n overíme, či sme odstránili heteroskedasticitu n ak sa nám to nepodarilo, musíme použiť zložitejšie metódy odhadu n ak model neobsahuje heteroskedasticitu, môžeme ho použiť n model použijeme na odhad hodnôt závislej premennej n odhady musíme spätne transformovať do pôvodných jednotiek

AUTOKORELÁCIA V druhej požiadavke okrem homoskedasticity je obsiahnutý predpoklad o nulových kovarianciách nediagonálnych prvkov kovariačnéj matice náhodných zložiek Príčiny: 1. Väčšina údajov časových radov ekonomických veličín vykazuje značnú zotrvačnosť vo vývoji a pozorovania sú tak často sériovo skorelované. 2. Chybná, alebo nepresná špecifikácia matematickej formy modelu sa stáva súčasťou chyby, ktorá sa prenáša do náhodnej zložky. 3. Chyby meraní vysvetľovanej premennej sa premietnu do náhodnej zložky. 4. Použitím časových posunov vysvetľujúcich premenných je spôsobená sériová závislosť náhodnej zložky 5. Odhad EM z údajov obsahujúcich spriemerované, vyrovnané, interpolované či extrapolované dáta.

Autokorelácia je typický jav časových radov, ale môžeme sa s ňou stretnúť aj u prierezových údajov (priestorová autokorelácia). Dôsledky autokorelácie náhodných zložiek sú podobné ako v prípade heteroskedasticity. Odhady parametrov zostávajú síce nestranné a konzistentné avšak nemajú minimálny rozptyl a nie sú ani asyptoticky výdatné. Odhadnuté štandardné odchýlky parametrov sú vychýlené, čím intervalové odhady a bežné testovacie postupy strácajú na sile. Najčastejšie sa predpokladá, že sériovo skorelované náhodné zložky ut sú generované stacionárnym autoregresným procesom prvého rádu

Identifikácia autokorelácie n preskúmanie grafu reziduálov vs. čas n preskúmanie trendov v grafe reziduálov vs. predikované hodnoty n aj keď sa s ním neuvažuje ako s vysvetľujúcou premennou n použitie testov a mier autokorelácie n použitie grafov ACF pre reziduály pozitívna autokorelácia negatívna autokorelácia

pozitívna autokorelácia negatívna autokorelácia za reziduálom nasleduje reziduál s rovnakým znamienkom podhodnocuje odhad variability reziduálov a odhadu standardných odchýlok parametrov reziduálne odchýlky striedavo menia znamienko nadhodnocuje odhad variability reziduálov a odhadu

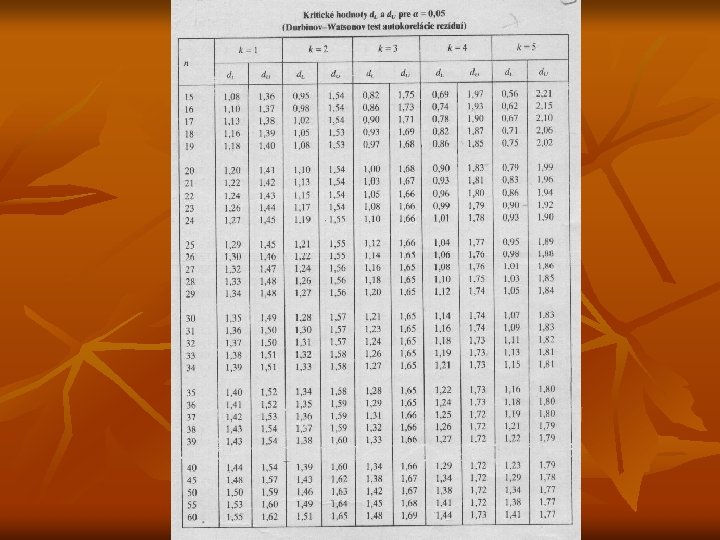

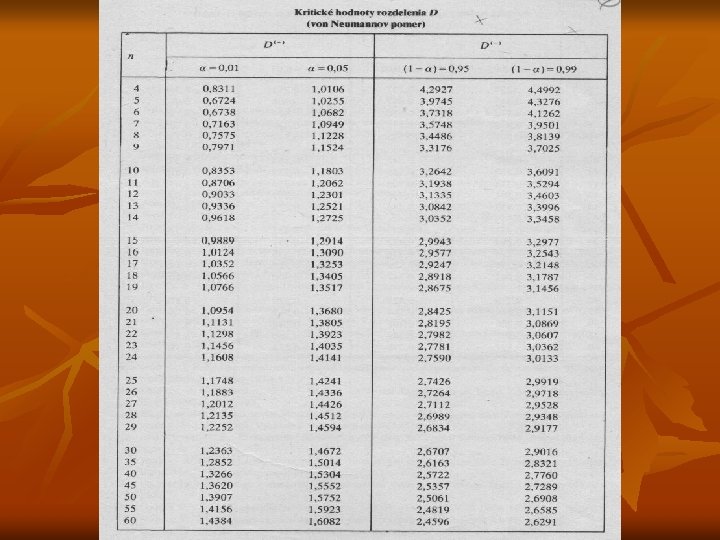

Testovanie autokorelácie prvého rádu. H 0: Reziduálne odchýlky nie sú korelované =0 H 1: Reziduálne odchýlky sú korelované 0 Testovacia štatistika: Durbin - Watsonovo d: n je väčšie ako 15 d= (ei - ei-1)2 ei 2 = 2 ( 1 -^ )

Durbin - Watsonov test autokorelácie záver testu závisí od rozdelenia d - má tabelované hodnoty pre p, n rozdelenie závisí od počtu parametrov a rozsahu súboru vždy nadobúda hodnoty od 0 po 4 negatívna autokorelácia pozitívna autokorelácia neexistuje autokorelácia 0 d h 2 nevieme rozhodnúť 4 -h 4 -d 4

n Postup diagnostiky autokorelácie n odhad regresného modelu n zistenie prítomnosti autokorelácie DW testom určenie príčiny autokorelácie n nevhodný model n zanedbanie dôležitej premennej n závislosť vysvetľovanej premennej n na jej minulých hodnotách n na oneskorených hodnotách nezávislej premennej alebo premenných odhad tzv. autoregresného modelu n uvažuje existenciu autokorelácie reziduálov n umožňuje zahrnutie oneskorení premenných n n

- Slides: 17