ncelikle niversitemiz Harcama Birimlerine maa mutemetlerine ve ilgili

Öncelikle; • Üniversitemiz Harcama Birimlerine, maaş mutemetlerine ve ilgili personellerine kaynak olması için hazırlanmıştır. • Maaş hesabına esas unsurlar yılı içerisinde değişmesi nedeniyle, burada yer alan bilgiler güncel durumu yansıtmayabilir.

MAAŞ HESABINA ESAS UNSURLAR

MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAK AYLIK KATSAYI 01. 07. 2019 – 31. 12. 2019 (döneminde geçerli olmak üzere) 0, 138459 TABAN AYLIK KATSAYISI 01. 07. 2019 – 31. 12. 2019 (döneminde geçerli olmak üzere) 2, 167248 YAN ÖDEME (Gösterge: Vizeli Cetvelden Alınacak) 01. 07. 2019 – 31. 12. 2019 (döneminde geçerli olmak üzere) 0, 04391 • Hazine ve Maliye Bakanlığı, Mali ve Sosyal Haklar Genelgesi • Kamu Görevlilerinin Geneline ve Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2018 ve 2019 Yıllarını Kapsayan 4. Dönem Toplu Sözleşme

Kamu Görevlilerinin Geneline ve Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2020 ve 2021 Yıllarını Kapsayan Hakem Kurulu Kararı • 01. 09. 2019 tarih ve 30875 sayılı Resmi Gazetede Kamu Görevlileri Hakem Kurulu Kararı yayınlanmıştır. • 2020 -2021 Yılları için uygulanacak kamu görevlilerinin geneline ilişkin mali ve sosyal hakları kapsar. • https: //www. resmigazete. gov. tr/eskiler/2019/09/20190 901 -7. pdf

2019 YILI PRİME ESAS KAZANÇ TUTARLARI DÖNEM 01. 2019 - 31. 12. 2019 ALT SINIR ÜST SINIR GÜNLÜK AYLIK 85, 28 2. 558, 40 639, 60 19. 188, 00 SGK Genelgesi 2019/2 "Prime Esas Kazançların Alt ve Üst Sınırları İle Bazı İşlemlere Esas Tutarlar", 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine tabi sigortalıların sigorta primi ve işsizlik sigortası primlerine esas günlük ve aylık kazançlarının alt ve üst sınırları

MAAŞ UNSURLARININ SINIFLANDIRMASI AYLIKLAR SOSYAL YARDIMLAR Taban Aylığı TAZMİNATLAR ÖDENEKLER Yabancı Dil Tazminatı Üniversite Ödeneği Ek Ödeme İdari Görev Ödeneği Aile Yardımı Gösterge Aylığı Kıdem Aylığı Çocuk Yardımı Ek Gösterge Aylığı Vekalet ve İkinci Görev Aylıkları Doğum Yardımı Makam, Görev ve Temsil Tazminatları Yan Ödeme Aylığı ve Özel Hizmet Tazminatı Eğitim Öğretim Ödeneği Akademik Teşvik Ödeneği Geliştirme Ödeneği

x Aylık Katsayısı Taban Aylığı Taban")

En Yüksek Devlet Memuru Aylığı (1500 + 8000) x Aylık Katsayısı Taban Aylığı Taban Aylık Göstergesi x Taban Aylık Katsayısı Kıdem Aylığı Kıdem Yılı x 20 x Aylık Katsayı Gösterge Aylığı Aylık Gösterge x Aylık Katsayı Ek Gösterge Aylığı Ek Gösterge x Aylık Katsayı Yan Ödeme Aylığı Yan Ödeme Puanı x Yan Ödeme Katsayısı Özel Hizmet Tazminatı En Yüksek Devlet Memuru Aylığı x % Tazminat Oranı Yabancı Dil Tazminat Göstergesi x Aylık Katsayı Eş (Aile) Yardımı 2134 x Aylık Katsayı Çocuk Yardımı 0 -6 yaş için; 500 x Aylık Katsayı, 6 yaşından büyük için ise; 250 x Aylık Katsayı Toplu Sözleşme Ödeneği ** TL (Üç ayda bir) Üniversite Ödeneği En Yüksek Devlet Memuru Aylığı x Üniversite Ödeneği Oranı Geliştirme Ödeneği (Aylık + Ek Gösterge) x Aylık Katsayı x Geliştirme Ödeneği Oranı

Eğitim Öğretim Ödeneği En Yüksek Devlet Memuru Aylığı / 12 İdari Görev Ödeneği (Aylık + Ek Gösterge) x Aylık Katsayı x İdari Görev Ödeneği Oranı Makam Tazminatı Göstergesi x Aylık Katsayı Görev Tazminatı Göstergesi x Aylık Katsayı Temsil Tazminatı Göstergesi x Aylık Katsayı Ek Ödeme En Yüksek Devlet Memuru Aylığı X % Ek Ödeme Oranı Asgari Geçim İndirimi (Yıllık Asgari Ücret Toplamı x % Asgari Geçim Oranı x 15) / 12 = Asgari Geçim Tutarı Gelir Vergisi Kesintisi [(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Yan Ödeme – (Emekli Keseneği İştirakçi Payı (%16) veya SGK %9 + Genel Sağlık Sigortası şahıs primi (%5) + Özel Sigorta + Sakatlık İndirimi ) ] x Gelir Vergisi Oranı Damga Vergisi Kesintisi [(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + 657 sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Ek Ödeme + Makam Tazminatı + Görev Tazminatı +Üniversite Ödeneği+ İdari Görev Ödeneği + Geliştirme Ödeneği + Eğitim Öğretim Ödeneği + Yabancı Dil Tazminatı + Sendika Ödeneği ) ] x ‰ 7, 59 Kefalet Kesintisi Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte), Aylık Aidat = 100 x Aylık Katsayı Sendika Kesintisi Damga vergisine tâbi aylık brüt gelirleri toplamı x Sendika tüzüğünde belirtilen oran

Gösterge Aylığı • 657 sayılı Devlet Memurları Kanunun 36, 43/a, 149, 150, 154, 155 ve 161’inci Maddeleri ile 2914 sayılı Yükseköğretim Personel Kanunun 5’inci Maddesinde yer alan hükümler uyarınca, Derece ve Kademe esasına göre düzenlenen aylık gösterge tablolarında yer alan gösterge rakamlarının memur aylık katsayısı ile çarpımı sonucu bulunacak miktarı ifade etmektedir. Gösterge x Aylık Katsayı

KDM DRC 1 2 3 4 5")

GÖSTERGE TABLOSU (657 SAYILI KANUNUN 43/A MADDESİ) KDM DRC 1 2 3 4 5 6 7 8 9 1 1320 1380 1440 1500 0 0 2 1155 1210 1265 1320 1380 1440 0 3 1020 1065 1110 1155 1210 1265 1320 1380 0 4 915 950 985 1020 1065 1110 1155 1210 1265 5 835 865 895 915 950 985 1020 1065 1110 6 760 785 810 835 865 895 915 950 985 7 705 720 740 760 785 810 835 865 895 8 660 675 690 705 720 740 760 785 810 9 620 630 645 660 675 690 705 720 740 10 590 600 610 620 630 645 660 675 690 11 560 570 580 590 600 610 620 630 645 12 545 550 555 560 570 580 590 600 610 13 530 535 540 545 550 555 560 570 580 14 515 520 525 530 535 540 545 550 555 15 500 505 510 515 520 525 530 535 540

Taban Aylığı • 375 sayılı KHK’nin Değişik 1’inci Maddesi hükmü uyarınca, aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yükseköğretim Personel Kanuna göre almakta olan personele 1. 000 gösterge rakamının taban aylık katsayısı ile çarpılması sonucunda elde edilen tutar kadar taban aylığı ödenmektedir. 1000 x Taban Aylık Katsayısı

Ek Gösterge Aylığı • 657 sayılı Devlet Memurları Kanunun 43/b ve 154’üncü Maddelerinde ve 2914 sayılı Yükseköğretim Personel Kanunun 5’inci maddesinde yer alan hükümler uyarınca, Ek gösterge cetvellerinde hizmet sınıfı, unvanı ve derecesine göre belirtilen gösterge rakamlarının memur aylık katsayısı ile çarpılması sonucu bulunacak miktarı ifade etmektedir. • 657 Sayılı Devlet Memurları Kanununa Tabi Personel Ek Göstergeleri Ek Gösterge x Aylık Katsayı

2914 Sayılı Kanuna Tabi Personelin Ek Göstergeleri Profesörlerden Rektör, Rektör Yardımcısı, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ile Profesör kadrosunda 4 yılını tamamlayan Profesörler Diğer Profesörler Doçentler Doktor Öğretim Üyeleri Öğretim Görevlisi ve Diğer Öğretim Yardımcıları 1. Derece 6. 400 1. Derece 1 – 3. Derece 1 – 5. Derece 1. Derece 2. Derece 3 – 7. Derece 5. 300 4. 800 3. 600 2. 700 2. 300

Kıdem Aylığı • 375 sayılı KHK’nin Değişik 1’inci Maddesi hükmü uyarınca, aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yükseköğretim Personel Kanuna göre almakta olan personele hizmet süresi itibariyle belirlenen kıdem göstergesinin memur aylık katsayısı ile çarpımı sonucu bulunacak tutarı ifade etmektedir. Kıdem göstergesi her hizmet yılı için 20 olarak belirlenmiştir. • 25 ve daha fazla hizmet yılını dolduranlar için gösterge rakamı 500 olarak hesaplanır. (20 x Hizmet Yılı) x Aylık Katsayı

Yan Ödeme Aylığı • 657 sayılı Devlet Memurları Kanunun 152/1’inci Maddesi ve Yan Ödeme Kararnamesi hükümleri gereği sınıf, unvan, derece, görev yeri vb. niteliklere göre tespit edilen İş Güçlüğü, İş Riski, Teminde Güçlük ve Mali Sorumluluk zammı puanlarının Yan Ödeme Katsayısı ile çarpılması sonucu bulunacak tutarı ifade eder. • Yan ödeme; emekli keseneğine, damga vergisi ve gelir vergisi kesintisine tabidir. • 2914 sayılı Yükseköğretim Personel Kanununa tabi personele ödenmemektedir. Yan Ödeme Göstergesi x Yan Ödeme Katsayı

Aile Yardımı • 657 sayılı Kanunun 202’nci Maddesi gereği, memurun her ne şekilde olursa olsun menfaat karşılığı çalışmayan ve sosyal güvenlik kurumlarından aylık almayan eşi için « 1. 500» gösterge rakamının aylık katsayı ile çarpımının neticesi elde edilecek miktar üzerinden ödenir. 2011/2022 sayılı Bakanlar Kurulu Kararı ile 1. 500 gösterge rakamı « 2. 134» gösterge rakamına çıkarılmıştır. • Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez. 2. 134 x Aylık Katsayı

Çocuk Yardımı • 657 sayılı Kanunun 202’nci Maddesi gereği, memurun çocuklarından her biri için 250 gösterge rakamının aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödenir. • 0 – 6 yaş grubunda yer alan çocuklar için gösterge rakamı 500 olarak hesaplanır. • Karı ve kocanın her ikisi de memur iseler bu ödenek yalnız kocaya verilir. (657 S. K. Md. 203) • Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez. • Devlet memurlarının geçimini sağladığı üvey çocukları ile evlat edinilen çocuklar içinde bu ödenek verilir. Çocuk Yardımı Göstergesi x Aylık Katsayı

Özel Hizmet Tazminatı 657 sayılı Devlet Memurları Kanunun 152/2’nci Maddesi ve Yan Ödeme Kararnamesi hükümleri gereği, görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak, ilgili Kanunda belirtilen En Yüksek Devlet Memuru Aylığının brüt tutarının belirli bir oranı şeklinde ödenen tutarı ifade etmektedir. • Devlet Memurlarına Ödenecek Zam Ve Tazminatlara İlişkin Karar • En Yüksek Devlet Memuru Aylığı x % Tazminat Oranı

Makam Tazminatı • 657 sayılı Devlet Memurları Kanunun Ek 26’ncı Maddesi ile 2914 sayılı Yükseköğretim Personel Kanunun Ek 2’nci Maddesi hükümleri uyarınca, ilgili Kanunlara ekli Makam Tazminatı Cetvelinde yer alan kadro unvanlarına atanan personele anılan cetvellerde bu unvanlar için belirlenen gösterge rakamlarının memur aylık katsayısıyla çarpımı sonucu bulunacak miktar üzerinden makam tazminatı ödenmektedir. • Makam tazminatı damga vergisi hariç herhangi bir vergiye tabi tutulmaz. Makam Tazminatı Göstergesi x Aylık Katsayı

2914 SAYILI KANUNA GÖRE ÖĞRETİM ELEMANLARININ KADRO VE UNVANINA GÖRE UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Rektör 7. 000 Profesör ( Bu kadroda üç yılını tamamlamış olanlar) 6. 000 Profesör 4. 500 Doçentler (Kazanılmış hak aylıkları birinci derece olmak şartıyla) 2. 000 657 SAYILI KANUNA EKLİ IV SAYILI CETVELDE ANILAN ÜNVANLARA UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Genel Sekreter 2. 000 Birinci dereceli kadroya atanmış İç Denetçiler 2. 000

Yabancı Dil Tazminatı • 11. 04. 1997 tarihli Başbakan Onayı kapsamı dahilindeki personele Ekli tabloda belirtilen gösterge rakamlarının memur aylık katsayısı ile çarpımı sonucu bulunacak miktarda her ay aylık ile birlikte peşin olarak yabancı dil tazminatı ödenir. • Personelin yabancı dil bilgisinden görevinde yararlanıp yararlanılmadığı ita amirlerinden alınacak bir onayla belirlenir. Alınacak onaylarda yararlanma gerekçeleri açık olarak belirtilir. Yabancı Dil Tazminat Oranı x Aylık Katsayı

Yabancı Dil Tazminatı • Ancak, hakim ve savcılar, mülki idare amirleri, Dışişleri Bakanlığı meslek memurları, Daire Başkanı ve daha üst yönetim görevlerinde bulunanlar (Türk Silahlı Kuvvetleri için yarbay ve daha üst rütbelerde bulunanlar), üniversite öğretim elemanları, öğretmen kadrosuna atanmış olanlar ile mütercim ve tercümanlar için ayrıca bir onay alınmadan yabancı dil bilgisinden yararlanıldığı kabul edilir. • Yabancı dil sınavları, sınavın yapıldığı tarihten itibaren beş (5) yıl süreyle geçerlidir. Bu sürenin bitiminde sınava girmeyenlerin yabancı dil seviyeleri bir alt düzeye inmiş sayılır, (C) düzeyinde olup beş (5) yılı geçenlerin ise yabancı dil tazminatları kesilir.

A Düzeyi – (96 – 100) A")

Yabancı Dil Tazminatı (Yabancı dilden faydalanılması durumunda) A Düzeyi – (96 – 100) A Düzeyi – (90 – 95) B Düzeyi – (80 – 89) C Düzeyi – (70 – 79) 1200 900 600 300 Yabancı Dil Tazminatı (Yabancı dilden faydalanılmadığı durumda) A Düzeyi – (96 – 100) A Düzeyi – (90 – 95) B Düzeyi – (80 – 89) C Düzeyi – (70 – 79) 750 500 250 Yabancı Dil Tazminat Oranı x Aylık Katsayı

Görev Tazminatı • 375 sayılı KHK ve 2008/13694 sayılı BKK hükümleri uyarınca aylıklarını 657 sayılı Devlet Memurları Kanununa ve 2914 sayılı Yükseköğretim Personel Kanununa göre almakta olan personelden, ilgili kanunlarda makam tazminatı öngörülmüş olan kadrolara atanmış olanlara, belirlenen görev tazminatı oranının, almakta oldukları makam tazminatı gösterge rakamına ilave edilmesi suretiyle bulunan Toplam Görev Tazminatı Gösterge Rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucunda bulunacak miktarda görev tazminatı ödenir.

Görev Tazminatı • Ödenecek görev tazminatı tutarından mahsup edilecek 666 KHK ile belirlenen Ek Ödeme Tutarı, görev tazminatının %20'sini geçmesi halinde, görev tazminatının % 80'i asgari görev tazminatı olarak ödenir. Görev Tazminatı Oranı x Aylık Katsayı

Temsil Tazminatı • 4505 sayılı Kanunun 5’inci Maddesi ve 2000/457 sayılı BKK uyarınca, aylıklarını 657 sayılı Devlet Memurları Kanunu ve 2914 sayılı Yükseköğretim Personel Kanunu hükümlerine göre almakta olan personelden ekli cetvelde yer alan gösterge rakamları üzerinden makam tazminatı alanlara, hizalarında gösterilen Temsil Gösterge Rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Temsil Tazminatı ödenir. • Temsil tazminatı Üniversitemizde Rektör için ödenmektedir. Temsil Tazminatı Oranı x Aylık Katsayı

ÜNVAN Makam Görev Toplam Görev Tazminatı Temsil Tazminatı Rektörler 7. 000 - - 17. 000 Profesör (Unvanında 3 yılını tamamlayanlar) 6. 000 9. 000 15. 000 - Diğer Profesör 4. 500 7. 000 11. 500 - Doçent (Kaz. Hak. Aylığı 1. der. ol. ) 2. 000 6. 000 8. 000 - Genel Sekreter 2. 000 6. 000 8. 000 - İç Denetçiler 2. 000 6. 000 8. 000 -

Ek Ödeme • 375 sayılı Kanun Hükmünde Kararnamenin Ek 9’uncu Maddesi uyarınca 15/1/2012 tarihinden itibaren yapılan ek ödeme, En Yüksek Devlet Memuru aylığına (9. 500 gösterge rakamı ile memur aylık katsayısının çarpımı sonucu bulunan tutara), 375 sayılı Kanun Hükmünde Kararnameye ekli (1) sayılı Cetvelde yer alan kadro, görev ve pozisyon unvanlarına karşılık gelen oranların uygulanması suretiyle hesaplanacaktır. • Yapılacak ek ödeme damga vergisi hariç herhangi bir vergiye tabi tutulmaz. En Yüksek Devlet Memuru Aylığı x Ek ödeme Oranı (%)

Üniversite Ödeneği • 2914 sayılı Yükseköğretim Personel Kanunun 12’nci Maddesine göre, akademik personele her ay üniversite ödeneği ödenir. • Bu ödenek kısmi statüde görev yapanlara ödenmez. • Damga vergisi hariç herhangi bir vergiye tabi tutulmaz. En yüksek Devlet Memuru Maaşı X % Üniversite Ödeneği Oranı

Profesörlerden Rektör, Rektör Yardımcısı, Dekan Yardımcısı, Yüksekokul Müdürü olanlar")

ÜNİVERSİTE ÖDENEĞİ ÜNVAN ORAN 1) Profesörlerden Rektör, Rektör Yardımcısı, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 3 yılını tamamlamış olanlar %245 2) Diğer Profesör kadrosunda bulunanlar %215 3) Doçent kadrosunda bulunanlar %175 4) Doktor Öğretim Üyesi Kadrosunda bulunanlar %175 5) Diğer Öğretim Elemanları a) 1. Dereceden aylık alanlarda %130 b) 2. Dereceden aylık alanlarda %117 c) 3. Dereceden aylık alanlarda %110 d) 4 – 5. Dereceden aylık alanlarda %104 e) Diğer Derecelerden aylık alanlarda %98

İdari Görev Ödeneği • 2914 sayılı Yükseköğretim Personel Kanunun 13’üncü Maddesine göre, akademik personelden aşağıdaki listede sayılan görevlerde bulunanlara İdari Görev Ödeneği ödenir. • Birden fazla idari görevi bulunanlara İdari Görev Ödeneğinden en yüksek olanı verilir. [( Aylık Gösterge + Ek gösterge ) x Aylık Katsayı ] x % İdari Görev Ödeneği Oranı

İdari Görev Ödeneği Oranları Rektör %70 Rektör Yardımcısı ve Dekanlara %30 Dekan Yardımcıları, Enstitü ve Yüksekokul Müdürleri, Konservatuar Müdürleri İle Bölüm Başkanlarına Enstitü, Yüksekokul ve Konservatuar Müdür Yardımcılarına %20 %15 [( Aylık Gösterge + Ek gösterge ) x Aylık Katsayı ] x % İdari Görev Ödeneği Oranı

Eğitim Öğretim Ödeneği • 2914 sayılı Kanun Ek 1’inci Maddesi hükümleri uyarınca; – 2547 sayılı Kanunun 33’üncü ve 39’uncu Maddesi ikinci fıkrası uyarınca, yurtdışına gönderilenler ile, – 2547 sayılı Kanunun 38’inci maddesine göre, yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri (1/12) her ay eğitim – öğretim ödeneği olarak ödenir. • Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. En Yüksek Devlet Memuru Aylığı x (1 / 12)

Yükseköğretim Tazminatı Ödeneği Oranları Profesör, Doçent ve Doktor Öğretim Üyesi kadrosunda bulunanlara %100 Araştırma Görevlisi, Öğretim Görevlisi, Çevirici ve Eğitim-Öğretim Planlamacısı kadrosunda bulunanlara %115 En Yüksek Devlet Memuru Aylığı x Yükseköğretim Tazminatı Ödeneği Oranı

Akademik Teşvik Ödeneği • Her bir takvim yılı için, bir önceki yıla ait bilim, teknoloji ve sanata katkı sağlayıcı nitelikte yurt içinde veya yurt dışında sonuçlandırılan proje, araştırma, yayın, tasarım, sergi, patent ile çalışmalarına yapılan atıflar, bilim kurulu bulunan uluslararası düzeydeki toplantılarda tebliğ sunma ve almış olduğu akademik ödüller esas alınarak öğretim elemanları için yüz puan üzerinden yıllık akademik teşvik puanı hesaplanır. • Akademik teşvik puanı otuz (30) ve üzerinde olanlar Akademik Teşvik Ödeneği almaya hak kazanırlar. En Yüksek Devlet Memuru Aylığı x Akademik Teşvik Ödeneği Oranı x Akademik Teşvik Puanı / 100

Akademik Teşvik Ödeneği Oranları Profesör %100 Doçent %90 Doktor Öğretim Üyesi Araştırma Görevlisi, Öğretim Görevlisi, Çevirici ve Eğitim-Öğretim Planlamacısı %80 %70 • Akademik Teşvik Ödeneği Yönetmeliği En Yüksek Devlet Memuru Aylığı x Akademik Teşvik Ödeneği Oranı x Akademik Teşvik Puanı / 100

Asgari Geçim İndirimi • Çalışanın medeni hali ve aile durumu dikkate alınarak belirlenmiş indirim oranlarının yıllık brüt asgari ücrete uygulanması ile bulunacak matrah üzerinden %15 oranında yıllık Asgari Geçim İndirimi hesaplanacaktır. • Çalışanın medeni durumuna göre kullanılacak oranları, mükellefin kendisi için %50, çalışmayan ve herhangi bir geliri olmayan eşi için % 10, çocukların her biri için ayrı olmak üzere; ilk iki çocuk için %7, 5, ÜÇÜNCÜ ÇOCUK İÇİN %10 (6645 Sayılı Kanunun 8. Maddesi ile ilave edilmiştir. Yürürlük tarihi 01/05/2015) ve diğer çocuklar için %5 olarak belirlemiştir. 2019 yılı Aylık Brüt Asgari Ücret: 2. 558, 40 TL Yıllık Asgari Ücret Toplamı: 2. 558, 40 x 12 = 30. 700, 80 TL (30. 700, 80 TL x % Asgari Geçim İndirim Oranı x % 15) / 12 = Aylık Asgari Geçim İndirim Tutarı

İNDİRİMİNİN HESAPLANMASINA İLİŞKİN TABLO (Asgari ücret; 2018 yılı için Aylık 2. 029, 50 TL, Yıllık 24. 354, 00 TL olarak dikkate alınmıştır. ) ÜCRETLİNİN MEDENİ DURUMU (1) ORAN (%) (2) MATRAH [ Yıllık Brüt Asgari Ücret X (2) ] (3) İNDİRİM TUTARI AYLIK TUTAR [ (3) X %15 ] [ (4) / 12 ] (4) (5) BEKAR 50 15. 350, 40 2. 302, 56 191, 88 EVLİ EŞİ ÇALIŞAN 1 ÇOCUK 57, 50 17. 652, 96 2. 647, 94 220, 66 EVLİ EŞİ ÇALIŞAN 2 ÇOCUK 65 19. 955, 52 2. 993, 32 249, 44 EVLİ EŞİ ÇALIŞAN 3 ÇOCUK 75 23. 025, 60 3. 453, 84 287, 82 EVLİ EŞİ ÇALIŞAN 4 ÇOCUK 80 24. 560, 64 3. 684, 09 307, 01 EVLİ EŞİ ÇALIŞMAYAN 60 18. 420, 48 2. 763, 07 230, 26 EVLİ EŞİ ÇALIŞMAYAN 1 ÇOCUK 67, 50 20. 723, 04 3. 108, 45 259, 04 EVLİ EŞİ ÇALIŞMAYAN 2 ÇOCUK 75 23. 025, 60 3. 453, 84 287, 82 EVLİ EŞİ ÇALIŞMAYAN 3 ÇOCUK 85 26. 095, 68 3. 914, 35 326, 20 EVLİ EŞİ ÇALIŞMAYAN 4 ÇOCUK 90 27. 630, 72 4. 144, 60 345, 38

Gelir Vergisi Kesintisi • Gelirin vergilendirilmesine ilişkin düzenlemeler 193 sayılı Gelir Vergisi Kanunu’nun 31, 63 ve 103 maddeleri ile uygulamaya yönelik esasları belirlenmiştir. 193 sayılı GVK’nun 103’ncü maddesi ise yıllık ücret dilimlerine uygulanacak gelir vergisi oranlarını düzenlemiştir. • 193 sayılı Gelir Vergisi Kanununun 31 inci maddesine göre; Çalışma gücünün asgarî % 80'ini kaybetmiş bulunan hizmet erbabı birinci derece sakat, asgarî % 60'ını kaybetmiş bulunan hizmet erbabı ikinci derece sakat, asgarî % 40'ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece sakat sayılır ve aşağıda sakatlık dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücretinden indirilir. (Aylık + Taban Aylık + Ek Gösterge Aylığı + Kıdem Aylığı + Yan Ödeme) – (Emekli Keseneği İştirakçi Payı (%16) veya SGK %9 + Genel Sağlık Sigortası Şahıs Primi + Özel Sigorta + Sakatlık İndirimi) x Vergi Dilimine Göre Belirlenen Vergi Oranı

Damga Vergisi Kesintisi • 488 sayılı Damga Vergisi Kanununun I sayılı Tablosuna göre kamu personeline ödenen aylıklardan Aile ve Çocuk Yardımı dışında kalan kalemlerin hepsinden ‰ 7, 59 oranında damga vergisi alınır. [(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + 657 sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Ek Ödeme + Makam Tazminatı + Görev Tazminatı +Üniversite Ödeneği+ İdari Görev Ödeneği + Geliştirme Ödeneği + Eğitim Öğretim Ödeneği + Akademik Teşvik Ödeneği + Yabancı Dil Tazminatı + Sendika Ödeneği ) ] X ‰ 7, 59

Kefalet Aidatı Kesintisi • 2489 sayılı Kefalet Kanunun 2’nci Maddesine göre Kefalete tabi memurlardan; – Giriş Aidatı: (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. İlk taksiti kefalete bağlı görevde tam olarak alınan ilk maaş veya ücretten başlamak üzere dört eşit taksitte kesilir. – Aylık Aidat: (100) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Aylık aidat, giriş aidatının tamamının kesilmesini izleyen aydan itibaren her ay maaş veya ücretten kesilir. Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte) Aylık Aidat = 100 x Aylık Katsayı

• Sendika Kesintisi 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanununun "Hizmet Kolları" başlıklı 5'inci maddesine dayanılarak hazırlanan Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu Kapsamına Giren Kurum ve Kuruluşların Girdikleri Hizmet Kollarının Belirlenmesine İlişkin Yönetmeliğin 4'üncü maddesine bağlı "Kamu Kurum ve Kuruluşlarının Girdikleri Hizmet Kollarını Gösterir Liste" içerisinde Üniversiteler 2 No’lu Eğitim, Öğretim ve Bilim Hizmetleri Kolunda, Üniversite Hastaneleri (Tıp ve Diş Hekimliği Fakülteleri ile bunlara bağlı Sağlık, Uygulama ve Araştırma Merkezleri) ise 3 No’lu Sağlık ve Sosyal Hizmetler kolunda yer almaktadır. Damga Vergisine Tâbi Aylık Brüt Gelirlerin Toplamı x Sendika Tüzüğünde Belirtilen Oran

Sendika Kesintisi • Üniversitemiz Tıp ve Diş Hekimliği Fakültelerinde kadrosu bulunan personellerin Sağlık ve Sosyal Hizmet Kolu içerisinde yer alan bir sendikaya, diğer Fakülte ve İdari Birimlerde kadrosu bulunan personellerin ise Eğitim, Öğretim ve Bilim Hizmetleri Kolu içerisinde yer alan bir sendikaya üye olması gerekmektedir. • Gerçekleştirme Görevlileri ve Maaş Mutemetleri tarafından, birimlerinizde kadrosu bulunan personellere ait mevcut üyeliklerin biriminizin bağlı olduğu hizmet kolu esasına göre incelenmeli, hatalı olan üyeliklerin ilgili personellere bildirilerek, personeller tarafından sendika değişikliği veya üyelik iptali yapılması gerekmektedir. • Bununla birlikte, Maaş Mutemetlerinin bundan sonra yapılacak üyeliklerde de açıklanan hususlara göre kontrollerini sağlaması her yıl Mayıs ayında hazırlanan tutanaklar açısından önem arz etmektedir.

BES Kesintisi • 6740 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun ile 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa Ek Madde 2 eklenerek, “çalışanların otomatik olarak emeklilik planına dâhil edilmesi” sistemi getirilmiş olup, 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun eki cetvellerde yer alan kamu idareleri içerisinde bulunan Üniversitemizde görev yapan ve 45 yaşını aşmamış çalışanlarımız 01. 04. 2017 tarihi itibariyle otomatik olarak emeklilik planına dâhil edilmiştir. 5510 Öncesi: [ (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı) + (En Yüksek Devlet Memuru Aylığı x Ek Göstergeye Bağlı Olarak Belirlenen Oran) ] x BES Kesinti Oranı 5510 Sonrası: (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) x BES Kesinti Oranı

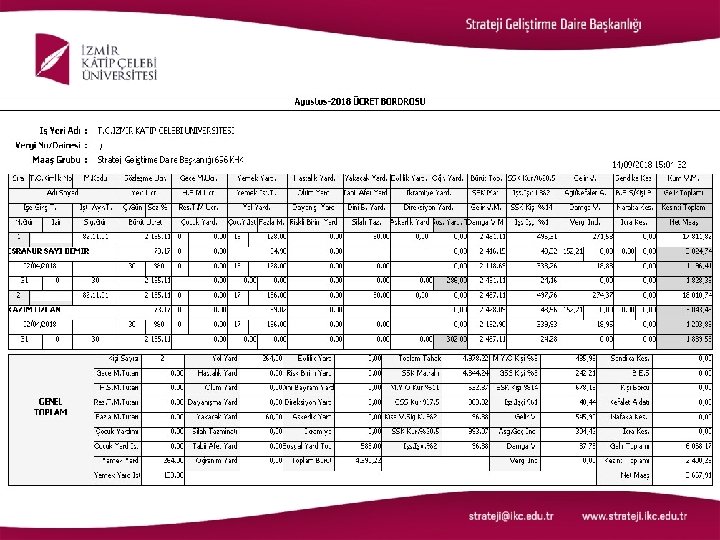

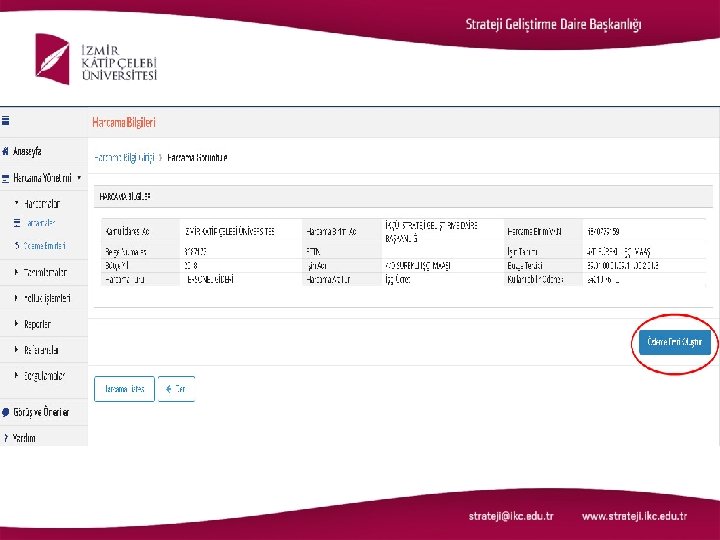

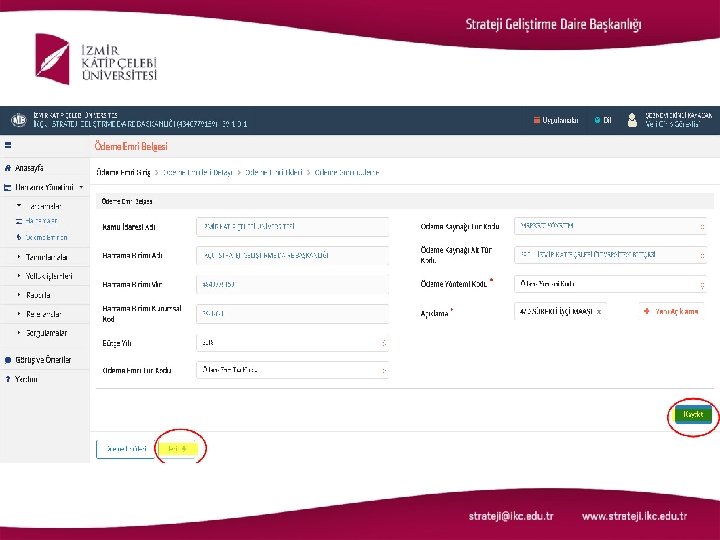

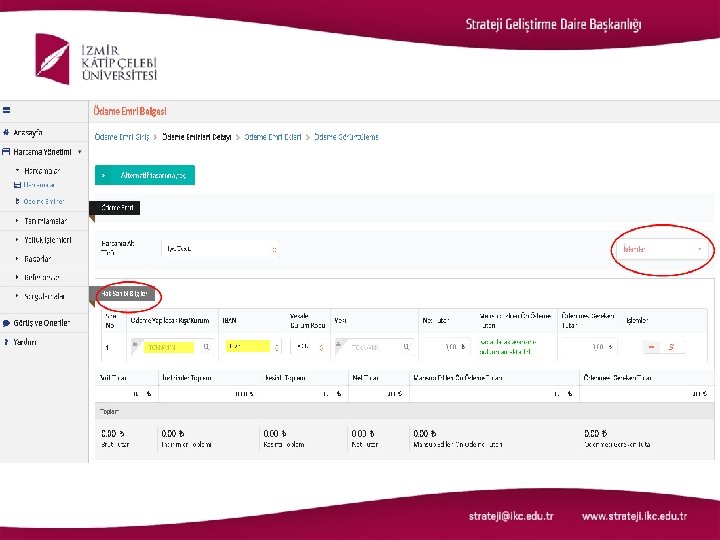

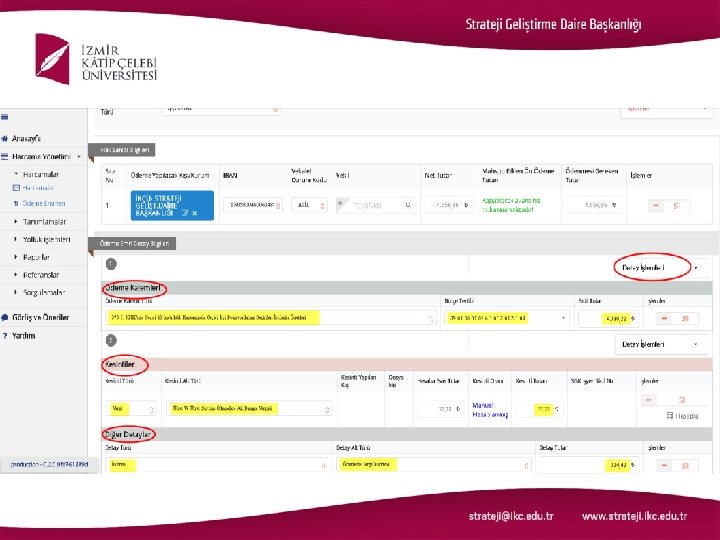

MEMUR MAAŞ BORDROSU EKLERİ Ödeme Emri Belgesi Personel Bildirimi Bordro İcmal Asgari Geçim İndirimi Bordrosu Banka Listesi Sendika Listesi (Varsa) Hayat Sigortası Listesi (Varsa) BES Kesinti Raporu (Varsa) Onaylı Sağlık Raporu (Varsa) İcra/Nafaka Listesi (Varsa) Kefalet Listesi (Varsa) Dil Tazminatı (Varsa) Terfi Listesi (Varsa) Personel Terfi Onayı (Varsa) 1 Adet 1 Adet 2 Adet 1 Adet Tüm belgelerin asıl nüshaları SGDB (Muhasebe, Kesin Hesap ve Raporlama Birimi)’ne teslim edilir.

Ödeme Emri Belgesi ve Eklerinin Teslim Tesellüm Tutanağı İle Teslimi • 17. 10. 2019 tarih ve 1900084223 sayılı yazımızda Ödeme Emri Belgesi ve eklerinin Teslim Tesellüm Tutanağı ile birlikte Strateji Geliştirme Daire Başkanlığına teslim edilmesi gerektiği tüm birimlere iletilmiştir. • “EK- 1 Ödeme Belgesi Ve Eki Belgeler Teslim/Tesellüm Tutanağı” düzenlenerek Strateji Geliştirme Daire Başkanlığı (Muhasebe Kesin Hesap ve Raporlama Birimi)’na teslim edilecektir. Mevzuata ve usullere uygun olarak teslim edilmeyen ödeme emri belgeleri iade edilecektir.

Aylığa Hak Kazanma • 657 sayılı Kanunun 169. maddesinde naklen atamalarda ilgililerin yeni görev yerlerinde göreve başladıkları tarihi takip eden ay başından itibaren aylığa hak kazanacakları belirtilmiştir. • 29. 09. 1987 tarih ve 19589 sayılı Resmi Gazetede yayınlanan Devlet Memurları Kanunu Genel Tebliğine göre açıktan atama, kademe ilerlemesi ve derece yükselmesi hallerinde aylığa ne zaman hak kazanılacağı örneklerle açıklanmıştır. • Ör. -1: 2 Ekim 1987 tarihinde atanan ve aynı tarihte göreve başlayan bir memur 657 sayılı Kanunun 165 inci maddesi uyarınca aylığa bu tarihten itibaren hak kazanacak ancak ilk aylığını gün hesabı ile 15 Ekim 1987 tarihinde alacaktır. • Ör. -2: 16 Ekim 1987 tarihinde işe başlayan memur ise 15 Kasım 1987 tarihinden itibaren aylığına yeni görev yerinden alacaktır.

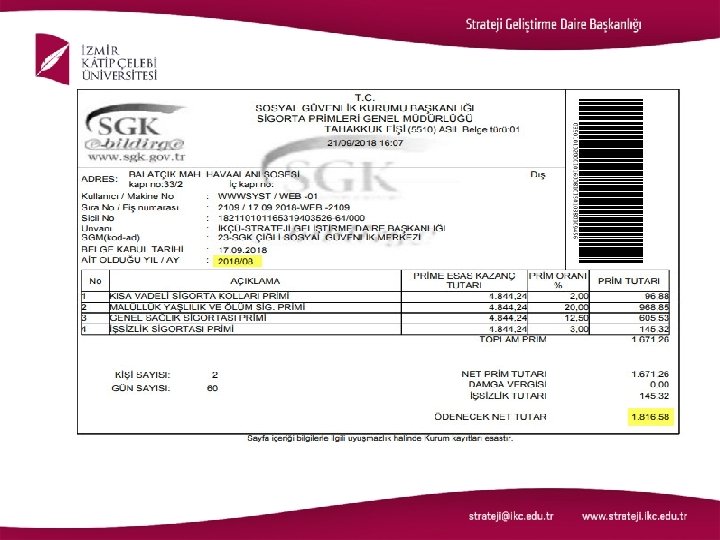

SGK KESİNTİLERİ

5510 Öncesi SGK Kesintisi • 01. 10. 2008 tarihinden önce işe başlayanlar için; – İştirakçilerin aylıklarından her ay kesilecek % 16 (kişi) oranında emeklilik keseneği ile kurum bütçesinden ödenecek % 20 (devlet) ve %12 (G. S. S. ) karşılık olmak üzere toplam % 48 oranında kesenek hesaplanır. – Derece ve kademeleri ile ek göstergeleri yükselme suretiyle; «Gösterge Aylığı, Taban Aylık, Kıdem Aylık, Ek Gösterge Aylığında» artış olması durumunda, mevcut ay ile bir önceki ay arasındaki artış farkının, kişiden ve devletten %100’ü «%100 artışı» ifade eder. [ (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı) + (En Yüksek Devlet Memuru Aylığı x Ek Göstergeye Bağlı Olarak Belirlenen Oran) ] x Emekli Keseneği Oranı

5510 Öncesi SGK Kesintisi EK GÖSTERGEYE BAĞLI OLARAK BELIRLENEN ORAN Ek göstergesi 8400 ve daha yüksek olanlarda %255 Ek göstergesi 7600 (dahil) - 8400 (hariç) arasında olanlarda %215 Ek göstergesi 6400 (dahil) - 7600 (hariç) arasında olanlarda %195 Ek göstergesi 4800 (dahil) - 6400 (hariç) arasında olanlarda %165 Ek göstergesi 3600 (dahil) - 4800 (hariç) arasında olanlarda %145 Ek göstergesi 2200 (dahil) - 3600 (hariç) arasında olanlarda %85 Diğerleri %55

5510 Öncesi SGK Kesintisi 01. 10. 2008 ÖNCESİ İŞE BAŞLAYANLAR İÇİN UYGULANACAK PRİM ORANLARI Emekli Keseneği Devlet %20 Emekli Keseneği Kişi %16 Genel Sağlık Sigortası %12 Emekli Keseneği Artış Devlet %100 Emekli Keseneği Artış Kişi %100

1. 2. 3. 1. Devlet: [ (93, 98 + 1607, 65 + 22, 60 + 82, 16) + (9500 x 0, 1027060 x %55) ] x %20 2. Kişi : [ (93, 98 + 1607, 65 + 22, 60 + 82, 16) + (9500 x 0, 1027060 x %55) ] x %16 3. G. S. S. : [ (93, 98 + 1607, 65 + 22, 60 + 82, 16) + (9500 x 0, 1027060 x %55) ] x %12

")

%100 Artış: [ (87, 89 + 1503, 60 + 76, 85 + 21, 13) - (85, 97 + 1503, 60 + 21, 13) ] = 78, 77 => Devlet ve Kişi içinde bu tutar geçerlidir.

5510 Sonrası SGK Kesintisi • 01. 10. 2008 tarihinden sonra işe başlayanlar için; – Taban Aylığı, Kıdem Aylığı, Gösterge Aylığı, Ek Gösterge Aylığı, 657 sayılı Kanunun 152. maddesine istinaden ödenen zam ve tazminatlar Makam Tazminatı, Görev Tazminatı, Temsil Tazminatı ve Üniversite Ödeneği olarak hüküm altına alınmıştır. [ (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) ] x Prim Oranı

5510 Sonrası SGK Kesintisi 01. 10. 2008 SONRASI İŞE BAŞLAYANLAR İÇİN UYGULANACAK PRİM ORANLARI Emekli Keseneği Devlet %11 Emekli Keseneği Kişi %9 Genel Sağlık Sigortası (Devlet) Genel Sağlık Sigortası (Kişi) %7, 5 %5

1. 2. 3. 4. 1. Devlet: (104, 76 + 1607, 65 + 492, 99 + 8, 22 + 1707, 49) x %11 2. Kişi: (104, 76 + 1607, 65 + 492, 99 + 8, 22 + 1707, 49) x %9 3. G. S. S. Devlet: (104, 76 + 1607, 65 + 492, 99 + 8, 22 + 1707, 49) x %7, 5 4. G. S. S. Kişi: (104, 76 + 1607, 65 + 492, 99 + 8, 22 + 1707, 49) x %5

ÖDEMEYE ESAS UNSURLAR DAMGA VERGİSİ GELİR VERGİSİ Aylık TABİ Kıdem Aylık TABİ Taban Aylık TABİ Yan Ödeme TABİ Özel Hizmet Tazminatı TABİ DEĞİL Makam Tazminatı TABİ DEĞİL Görev Tazminatı TABİ DEĞİL Temsil Tazminatı TABİ DEĞİL Yabancı Dil Tazminatı TABİ DEĞİL Üniversite Ödeneği TABİ DEĞİL Geliştirme Ödeneği TABİ DEĞİL Eğitim Öğretim Ödeneği TABİ DEĞİL İdari Görev Ödeneği TABİ Akademik Teşvik Ödeneği TABİ DEĞİL Ek Ödeme TABİ DEĞİL Aile ve Çocuk Yardımı TABİ DEĞİL Toplu Sözleşme Primi TABİ DEĞİL

4/D SÜREKLİ İŞÇİ MAAŞLARI

4/D SÜREKLİ İŞÇİ KADROSUNA GEÇİŞ • 01/01/2018 tarihli Resmi Gazetede yayınlanan «Kamu Kurum Ve Kuruluşlarında Personel Çalıştırılmasına Dayalı Hizmet Alımı Sözleşmeleri Kapsamında Çalıştırılmakta Olan İşçilerin Sürekli İşçi Kadrolarına Veya Mahalli İdare Şirketlerinde İşçi Statüsüne Geçirilmesine İlişkin 375 Sayılı Kanun Hükmünde Kararnamenin Geçici 23 Ve Geçici 24 üncü Maddelerinin Uygulanmasına Dair Usul Ve Esaslar» gereği, • 02/04/2018 tarihinde Sürekli İşçi Kadrosunda işe başlamışlardır.

, Çocuk Yardımı, Yakacak Yardımı,")

MAAŞ UNSURLARI • Yevmiye Hesabı, İlave Tediye Ödemesi (İkramiye Ödemesi), Çocuk Yardımı, Yakacak Yardımı, Bayram Yardımı, Öğrenim Yardımı, Fazla Mesai Ödemeleri, • Not: « 375 Sayılı KHK'nın Geçici 23. Maddesi Uyarınca İdarelerce Sürekli İşçi Kadrolarına Geçirilen İşçilerin Ücret İle Diğer Mali Ve Sosyal Haklarının Belirlenmesinde Esas Alınacak Toplu İş Sözleşmesi Hükümleri» ‘nde bilgiler yer almaktadır.

MAAŞTAN KESİNTİLER • • • Gelir Vergisi Damga Vergisi Sendika Kesintisi Kefalet Kesintisi BES Kesintisi İcra/Nafaka Kesintisi

• İşsizlik Sigortası Primi")

SGK KESİNTİLERİ • Kısa Vadeli Sigorta Kolları Primi (İşveren %2) • İşsizlik Sigortası Primi (İşveren %2, İşçi %1) • Malüllük Yaşlılık ve Ölüm Sigortası Primi (İşveren %11, İşçi %9) • Genel Sağlık Sigortası Primi (İşveren %7, 5, İşçi %5)

• 375 Sayılı Kanun Hükmünde Kararnamenin Geçici 23 ve 24 üncü Maddelerinin Uygulanmasına Dair Usul ve Esaslar • 375 Sayılı KHK'nın Geçici 23. Maddesi Uyarınca İdarelerce Sürekli İşçi Kadrolarına Geçirilen İşçilerin Ücret İle Diğer Mali ve Sosyal Haklarının Belirlenmesinde Esas Alınacak Toplu İş Sözleşmesi Hükümleri

")

MAAŞ ADIMLARI (Yeni İşe Başlama)

")

MAAŞ ADIMLARI (Naklen Gelen)

")

MAAŞ ADIMLARI (Terfi)

")

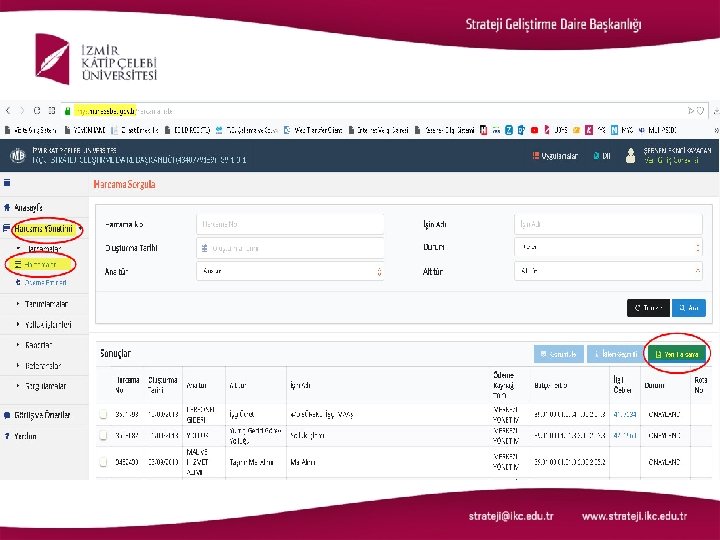

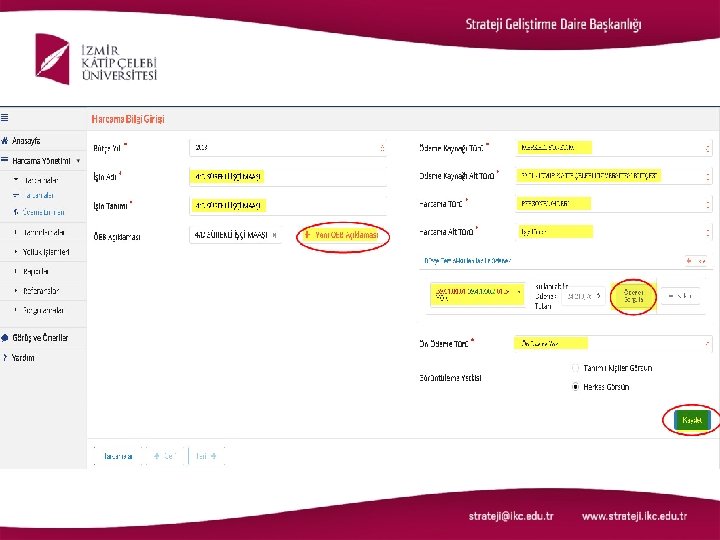

MAAŞ ADIMLARI (Maaş Hesaplama)

")

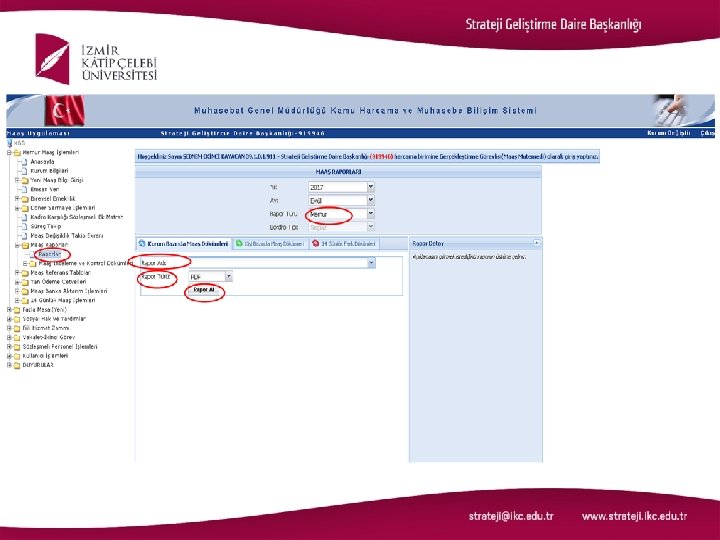

MAAŞ ADIMLARI (Maaş Raporlar)

")

MAAŞ ADIMLARI (4/D Sürekli İşçiler)

• Sürekli İşçi")

BÜTÇE KALEMLERİ • Sürekli İşçi Kadrolarına Geçirilen İşçilerin Ücretleri (01. 03) • Sürekli İşçi Kadrolarına Geçirilen İşçilerin Sosyal Hakları (01. 03. 03) • Sürekli İşçi Kadrolarına Geçirilen İşçilerin Ödül ve İkramiyeleri (01. 03. 05. 03) • İşsizlik Sigortası Fonuna - İşçiler (02. 03. 04. 01) %2 • Sağlık Primi Ödemeleri- İşçiler (02. 03. 06. 02) %7, 5 • Sosyal Güvenlik Primi Ödemeleri – İşçiler (02. 03. 06. 01) %13

KESİNTİLER • Vergi - Diğer Ücretler ve Ücret Sayılan Ödemelerden Yap. Tevkifat - Gelir Vergisi 94/1 md. • Vergi - Ücret ve Ücret Sayılan Ödemelere Ait Damga Vergisi • SGK - İşsizlik Sigortası Primi - İşçi %1 • SGK - İşsizlik Sigortası Primi - İşveren %2 • SGK - Malüllük , Yaşlılık ve Emeklilik Primi (İşveren-İşçi) %20, 5 • SGK - Malüllük , Yaşlılık ve Emeklilik Primi (İştirakçi - İşçi) %14 Diğer Detaylar • İndirim – Ücretlerde Vergi İndirimi

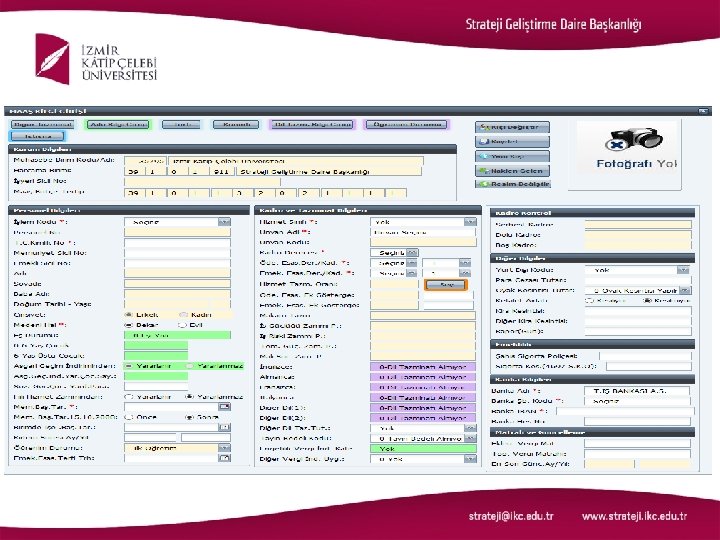

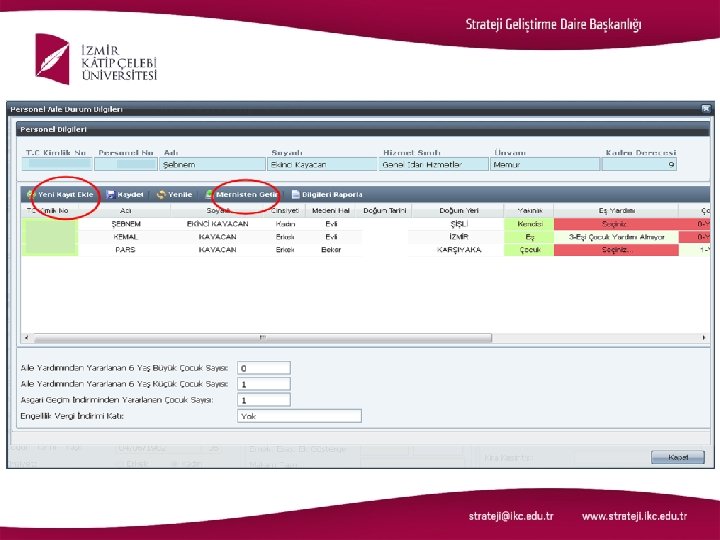

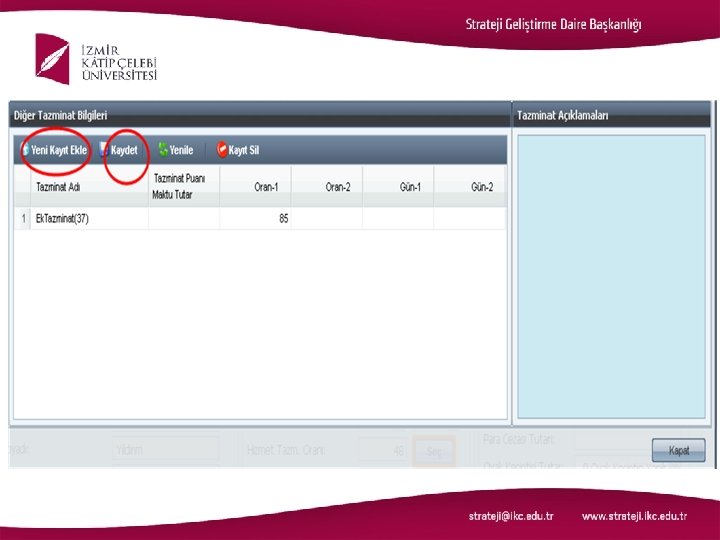

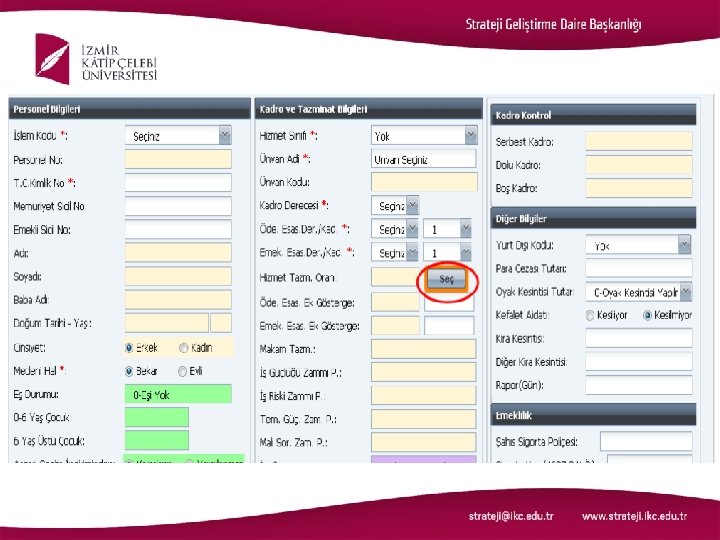

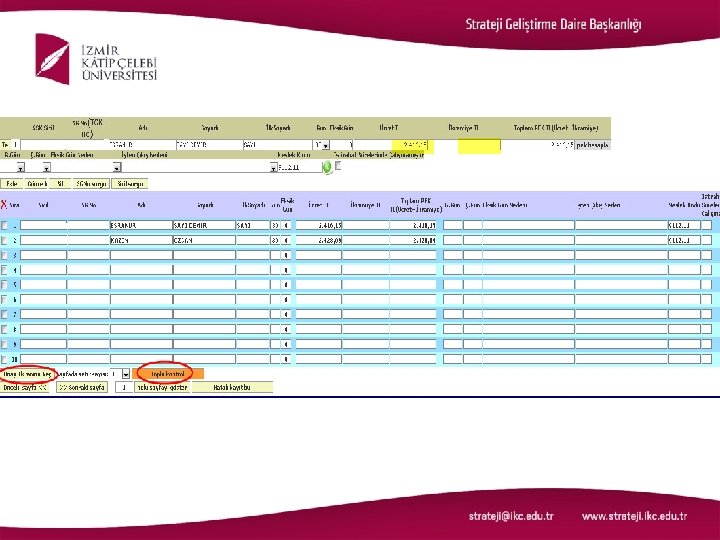

KBS YENİ MAAŞ BİLGİ GİRİŞİ EKRANI UYGULAMA KILAVUZU

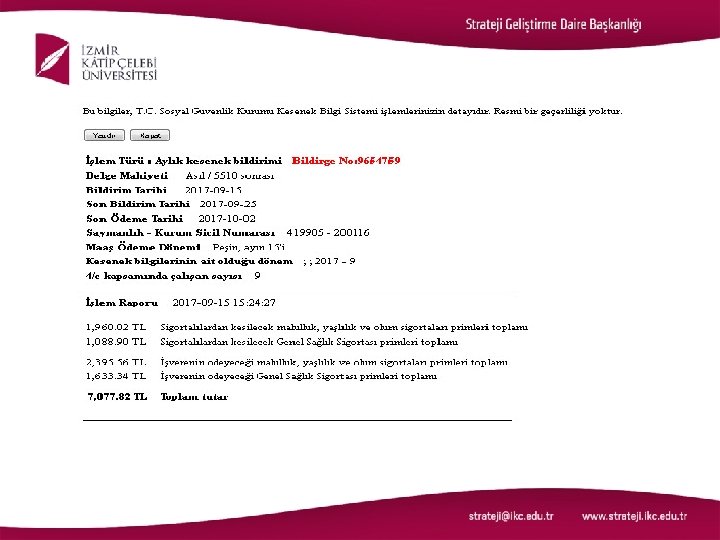

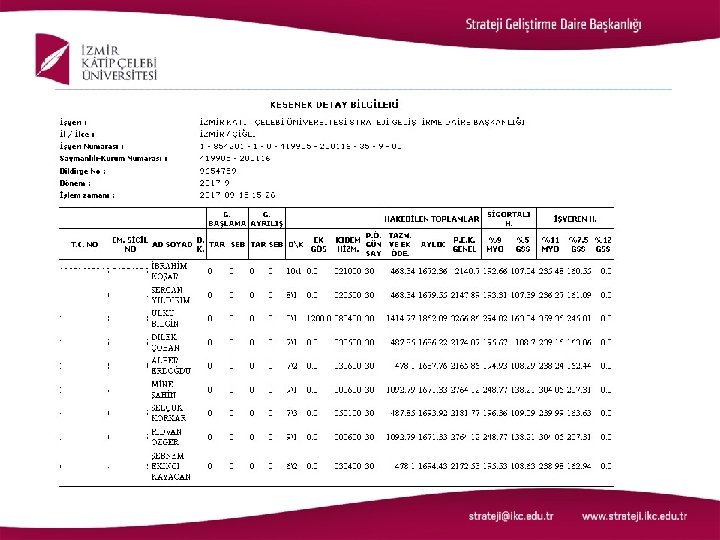

KESENEK İŞLEMLERİ

SGK Prim İşlemleri

EK DERS HESABINA ESAS UNSURLAR

Ek Ders Ödemeleri • 2914 sayılı Yükseköğretim Personel Kanununun 11’inci Maddesi hükümleri gereği, Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil Öğretim Elemanlarına ek ders ücreti ödenir. • Ek ders ücreti haftalık ders yükü sınırını aşan teorik dersler ve diğer faaliyetler için ödenir. • Teorik dersler dışındaki faaliyetlerin haftalık ders yükünü tamamlamasından sonraki kısmı ek ders ücretinin hesabında dikkate alınır. • Mecburi ders yükünün tamamlanmasında ve ek ders ücretinin hesabında, teorik dersler dışındaki faaliyetlerin haftalık en fazla on saatlik kısmı dikkate alınır, kalan kısmı ise maaş karşılığı sayılır.

Ek Ders Ödemeleri • Ders Yükleri ve Ücret Karşılığı Okutabilecekleri Ek Ders Saatleri – Maaş karşılığı haftalık ders yükü; • Öğretim üyeleri için 10 saat, • Öğretim görevlileri için 12 saattir. – Ücret karşılığı haftada verilebilecek ek ders; • Normal örgün öğretimde en çok 20 saat, • İkinci öğretimde ise en çok 10 saattir.

Ek Ders Ödemeleri • Ders Yükleri ve Ücret Karşılığı Okutabilecekleri Ek Ders Saatleri Öğretim Elemanlarının Toplam Ders Yükü Ve Ek Ders Saatleri Tablosu Maksimum Ek Ders Saati Normal Örgün Eğitim II. Örgün Eğitim Haftalık Maaş Karşılığı Ders Yükü Mecburi İstekle Prof. 10 2 18 Doç. 10 4 Dr. Öğr. Üy. 10 Öğretim Görevlisi 12 Görev Unvanları Toplam Genel Toplam 10 30 40 16 10 30 40 8 12 10 30 40 12 8 10 30 42 Rektör, Dekan, Enstitü ve Yüksekokul Müdürleri için haftalık ders yükü zorunluluğu aranmaz, bunların yardımcıları ile bölüm başkanlarının haftalık ders yükü ise yukarıda belirtilen ders yükünün yarısıdır.

Ek Ders Ödemeleri • Ders Yükleri ve Ücret Karşılığı Okutabilecekleri Ek Ders Saatleri – Yaz ve yarıyıl tatillerinde yapılan eğitim – öğretim faaliyetleri için ödenecek ek ders ücretinin tespitinde, haftalık ders yükünü doldurmuş olmak koşulu aranmaz. – 2547 sayılı Yükseköğretim Kanununun 31’inci Maddesi uyarınca, ders saati ücreti karşılığında öğretim görevlisi olarak görevlendirilenler için haftalık ders yükü zorunluluğu aranmaz.

Ek Ders Ödemeleri • Haftalık Ders Yükü Denklikleri – Öğretim elemanın eğitim – öğretim faaliyetleri teorik dersler ve diğer faaliyetler olmak üzere iki grupta toplanır. – Teorik Dersler: Haftalık ders programında yer alan, günü, saati ve yeri belirlenmiş, öğrenciye hitap eden, öğretim elemanının aktif olarak katıldığı eğitim – öğretim faaliyetleri olup, her ders saati bir ders yüküne eş değerdir. – Benzer tez konularında çalışan lisansüstü öğrenciler için açılabilecek uzmanlık alan dersleri de teorik ders kapsamında değerlendirilir. – Uzmanlık alan dersleri, öğrencinin mezun olduğu tarihe kadar devam eder. Bu dersler yarı yıl ve yaz tatillerinde de devam edebilir. – Diğer Faaliyetler: Teorik dersler dışındaki tüm eğitim- öğretim faaliyetlerini kapsar.

Ek Ders Ödemeleri • Haftalık Ders Yükü Denklikleri – Haftalık ders programında günü, yeri, saati belirlenmiş, öğrenciye hitap eden, öğrencilerin aktif olarak katıldığı uygulamalı dersler ile teorik derslerin uygulamalarının ve laboratuvar, tıbbi ve cerrahi klinik uygulamaları, seminer ve diğer benzeri faaliyetlerin her ders saati bir ders yüküdür. – Bitirme ödevi, bitirme projesi, diploma projesi, proje ve staj raporu değerlendirme ve benzeri eğitim, öğretim faaliyetlerini yöneten öğretim elemanları, öğrenci sayısına bakılmaksızın toplam 2 saat/hafta uygulamalı ders yükü yüklenmiş sayılır.

Ek Ders Ödemeleri • Haftalık Ders Yükü Denklikleri – Lisansüstü eğitimde (yüksek lisans, doktora, tıpta uzmanlık, sanatta yeterlik) tez danışmanlığı, her bir öğrenci için 1 saat/hafta ders yüküdür. Tezsiz yüksek lisans programlarında yürütülen dönem projesi danışmanlığı için aynı şekilde uygulama yapılır. – Bir öğretim üyesinin lisansüstü eğitim tez ve dönem projesi danışmalıklarından kazanabileceği azami ders yükü 10 saat/haftayı geçemez.

Ek Ders Ödemeleri • Ek Ders Ücreti – Ek ders ücreti, haftalık ders yükü sınırını aşan teorik dersler ve diğer faaliyetler için ödenir. – Ders yüklerinin tamamlanmasında ve ek ders ücretinin hesaplanmasında, öncelikle normal örgün öğretimde verilen ders ve faaliyetler dikkate alınır. – Haftalık ders yükünün tamamlanmasında ve ek ders ücretinin hesabında, teorik dersler dışındaki faaliyetlerin haftalık en fazla on saatlik kısmı dikkate alınır, toplam on saati aşan kısım için ek ders ücreti ödenmez.

Ek Ders Ödemeleri • Ek Ders Ücreti – Yaz ve yarıyıl tatillerinde yürütülen eğitim – öğretim faaliyetlerinde ders yükü zorunluluğu aranmaksızın; • Sadece normal örgün öğretimde görev alan öğretim üyelerine en fazla 30 saate, öğretim görevlileri ve okutmanlara en fazla 32 saate, • Hem normal örgün öğretim hem de ikinci öğretimde görev alan öğretim üyelerine de en fazla 40 saate, öğretim görevlileri ve okutmanlara en fazla 42 saate kadar ek ders ücreti ödenebilir.

Ek Ders Ödemeleri • Ek Ders Ücreti – Ara sınavlar için öngörülen yükten doğan ek ders ücretleri, yalnızca ara sınavların veya ara sınav yerine geçen değerlendirmelerin yapıldığı hafta için ödenir. – Eğitim – öğretim niteliğine göre sınıfların aşırı kalabalık olması ve/veya fiziksel olanakların yeterli olmaması nedeniyle teori ve/veya uygulamadan oluşan bir ders, ilgili Bölüm Başkanının önerisi ve ilgili Yönetim Kurulunun kararı ile birden fazla şube halinde açılabilir. Bu takdirde, dersi ayrı vermeleri kaydıyla, bu dersleri veren öğretim elemanlarının her birine dersin öğretim programındaki haftalık teorik ve uygulama saati ders yükü ve ek ders saati olarak aynen uygulanır.

Ek Ders Ödemeleri • Ek Ders Ücreti – Eğitim programlarının uzaktan eğitim yöntemi ile yapılması durumunda, faaliyetler eş değer haftalık ders yükü hesabı yapılarak değerlendirilir. – Hafta ve bayram tatili, yarı yıl ve yaz tatillerinde veya normal çalışma saatleri dışında yürütülen uzmanlık alan dersleri, tez danışmanlığı, ara sınavlarla ilgili faaliyetler için zamlı ek ders ücreti ödenmez.

Ek Ders Ödemeleri • Sınav Ücreti: – Dersi veren öğretim elemanına, her ders için ayrı olmak üzere, yarı yıl ve yıl sonu genel sınav dönemlerinde her 50 öğrenci için 300 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutar kadar sınav ücreti ödenir. – 500 öğrenciden fazlası dikkate alınmaz. – Ara sınavlar ve bütünleme sınavları için sınav ücreti ödenmez. – Sınavın dersi veren öğretim elemanı tarafından yapılmaması halinde sınav ücreti ödenmez.

Ek Ders Ödemeleri • Diğer Hususlar: – Haftalık ders yükünün tamamlanmasında ve ek ders ücretinin hesaplanmasında sırasıyla; normal örgün öğretimde verilen teorik dersler ve diğer faaliyetler, daha sonra ikinci öğretimde verilen teorik dersler ve diğer faaliyetler dikkate alınır. – 2547 sayılı Kanunun 40’ıncı Maddesinin (a) Bendi uyarınca, görevlendirilen öğretim elemanlarının ders yüklerinin tamamlanmasında ve ek ders ücretlerinin hesaplanmasında sırasıyla; 1. Bağlı bulundukları fakülte veya yüksekokulda normal örgün öğretimde verdikleri ders ve diğer faaliyetler ile 2. Görevlendirildikleri yükseköğretim kurumlarında normal örgün öğretimde verdikleri ders ve diğer faaliyetler, 3. Daha sonra bağlı bulundukları fakülte veya yüksekokulda ikinci öğretimde verdikleri ders ve diğer faaliyetler ile 4. Görevlendirildikleri yükseköğretim kurumlarında ikinci öğretimde verdikleri ders ve faaliyetler dikkate alınır.

Ek Ders Ödemeleri • Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar 2914 SAYILI KANUN 11’İNCİ MADDE Unvanı Profesör Doçent Doktor Öğretim Üyesi Öğretim Görevlisi Ek Ders Ücreti Göstergesi 300 250 200 160 Ek Ders Ücreti yukarıdaki göstergelerin Devlet Memurları Kanununa göre aylıklar için belirlenen katsayı ile çarpımından oluşur. Ek Ders Ücreti Göstergesi x Aylık Katsayı x Ek Ders Saati

EK DERS ÖDEME BELGESİ EKLERİ Ödeme Emri Belgesi 1 Adet Banka Listesi 1 Adet Ek Ders İcmali 1 Adet Aylık Fazla Çalışma/İlave Çalışma Ücret Bordrosu 1 Adet Ders Yükü Bildirim Formu 1 Adet Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur. Ders Onayı 1 Adet Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur. Akademik Takvim 1 Adet Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur. Fakülte/Enstitü Kurul Kararı 1 Adet Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur.

Eğitimi")

Kamu Personel Harcamaları Yönetim Sistemi (KPHYS) Eğitimi

TEŞEKKÜRLER. .

- Slides: 148