Najpre je najvei deo iao investitorima SGDP GDE

n n “Kada je došlo do kraha berze, predsednik")

- je zakonsko sredstvo")

nominalnog BDP (PY). n n")

depoziti ≤ (1/rr) × rezerve.")

depoziti ≤ (1/rr) × rezerve. n Multiplikator = 1/rr n U")

kamatna stopa, n (ii) ponuda rezervi, n (iii) stopa obavezne rezerve")

, britanskom ekonomisti s kraja 19. veka): (1)zajmove")

- Slides: 66

Najpre je najveći deo išao investitorima S/GDP

GDE JE ONDA IRSKA? D´ Potrošnja sutra D A´´=R´´ Y 2 0 R´ Privremene i trajne promene dohotka A´ A=R Y 1´B Potrošnja danas B´-2003 B´´-2008 Slika 6. 5

“Dobar” platnobilansni deficit je posledica visokih investicionih troškova. Na nešto duži rok to ohrabruje investitore da ulažu i izvoze, te se sutra stvara suficit. “Loš” deficit je posledica visoke privatne ili javne potrošnje koje nemaju nikakvog uticaja na rast.

POREDIMO RAST BDP I APSORPCIJE AKO BDP RASTE BRŽE OD APSORPCIJE, KAKAV JE SALDO TEKUĆEG RAČUNA? BDP: C+G+I+ (X-M) Apsorpcija: C+G+I, BDP> C+I+G+(X-Z)> C+I+G (X-Z)>0 SUFICIT

1. Da li bi privremeni rast poreza smanjio deficit na tekućem računu? 2 A trajni rast poreza i javne potrošnje? Kakav je efekat na tekući račun u otvorenoj privredi? 1. Pošto domaćinstva “izravnavaju” potrošnju, privremeni rast G ne može da se finansira samo iz smanjenja C. Posledica: deficit TB. 2. Kad bi se ponovo smanjili porezi, na srednji rok bi bio neutralan TB 3. Permanentni rast T i G smanjuje potrošnju za iznos rasta poreza, TB ostaje isti

U zemljama koje su nedavno prešle na evro kamatne stope su pale. Koristeći Fišerov dijagram, nacrtajte teorijski efekat niže svetske kamatne stope na potrošnju i investicije u zemljama-dužnicima. Kakav će biti efekat na njihov primarni tekući račun? Kamatne stope padaju Bogatstvo raste sadašnja vrednost budućih dohodaka Dolazi do rasta štednje i investicija Pa stoga i do rasta deficita TB

Poglavlje 9 Novac i monetarna politika

Bird and Fortune – 1. Subprime Crisis 2. Investment bankers

n Anglo-američki kapitalizam postao instrument za bogaćenje menadžera n Kako se kapitalizam promenio – lal/busta 0708. pdf n Glass-Steagall Act – zabranio povratak investicionog bankarstva n List of economic crises Wikipedia

http: //www. americanrhetoric. com/speeches/fdrfirstfiresidech at. html

n da kada uložite pare u banku, taj novac banka ne stavlja u sef. n vaš novac se koristi za podmazivanje zupčanika koji pokreću industriju i poljoprivredu. n SETITE SE KRUŽNOG TOKA DOHOTKA!!!!

Joe Biden, 2008 (AKA Gaffemaster) n n “Kada je došlo do kraha berze, predsednik Ruzvelt je otišao na televiziju i nije govorio samo o pohlepi, već je rekao “evo, vidite šta se desilo. ’ Nije bio predsednik on Nego Herbert Huver Nije ni bilo televizije

Ruzvelt n Da razjasnim – ako se vaša banka ne otvori već sutra to ne znači da treba verovati da se neće otvoriti. n Postoji jedan element prilagođavanja finansijskog sistema koji je važniji od valute - važniji od zlata - A to je poverenje ljudi.

Budući da je bez ikakve vrednosti, papirni novac (fiat money) - je zakonsko sredstvo plaćanja zbog toga što je država odlučila da tako bude. n M 1 = gotovina u opticaju + depoziti po viđenju. n M 2 = M 1 + štedni bankarski depozitii n M 3 = M 2 + veći, oročeni depoziti + računi kod nebankarskih institucija.

Centralna banka proizvodi dve vrste novca. izdaje gotovinu (nekada to, u njeno ime, radi Trezor) n kreira rezerve n – što su u stvari depoziti koje poslovne banke drže u centralnoj banci. n Suma gotovine i rezervi čini primarni novac (monetary base), koji obeležavamo simbolom M 0.

Novac centralne banke naziva se još. . . n „vruć novac” ili „novac centralne banke” ili “primarni novac”. n Centralna banka je javna ili kvazi-javna agencija sa eksplicitnim i ekskluzivnim pravom kontrole novčanih i kreditnih poslova.

Najveći deo savremenog novca, koji je često simbol države, uopšte ne proizvodi – država. To rade banke. n Ali, mogu li onda banke da kreiraju novac kako god žele? n n Odgovor je da ne mogu.

Poslovne banke n Kada uložite svoj novac u banku u formi depozita po viđenju, vama se čini da novac ostaje u banci i da čeka da ga unovčite ili potrošite kad god to budete hteli. U stvarnosti to nije baš tako.

Kad banka daje kredit tu je problem jer n n n bančina aktiva je mnogo dužeg perioda dospeća od njene pasive. Praksa uzimanja kratkoročne pasive i njena transformacija u dugoročnu aktivu naziva se konverzija dospelosti. Ovo banke stalno rade, ali je to rizično kratkoročni dugoročni

depozit n kredit Za banku, vaš je pasiva, kratkog ili trenutnog dospeća. Dospeće je trenutno ako se radi o depozitu po viđenju, ili je kratkoročno ako je u pitanju kratkoročni depozit tri meseca ili godinu dana. kratkoročni dugoročni

Konverzija dospelosti kratkoročni dugoročni Da bismo videli zašto transformacija dospelosti može da bude rizičan posao, zamislimo da svi klijenti istovremeno reše da podignu svoj novac.

Pošto je najveći deo novca odmah plasiran u formi kredita, on uopšte više i nije u banci (setite se radio-obraćanja predsednika Ruzvelta). Takva masovna konverzija bi u kratkom roku bila jednostavno nemoguća. juriš na banke (bank run):

Kako poslovne banke kreiraju novac

Kako centralna banka kontroliše ponudu novca Primarni novac M 0 = novac u opticaju + rezerve poslovnih banaka. Kada centralna banka kreira rezerve, ona u stvari daje kredit komercijalnoj banci kroz međubankarsko tržište, slično kao što poslovne banke kreditiraju svoje klijente. To znači da ona za to naplaćuje kamatu.

Novi novac se tako što nekoliko puta pritisnemo tastaturu kompjuterskog sistema neke banke. Efektivno, ovaj novac ima “podlogu” samo u poverenju u banku – tj. u kvalitet kredita i hartija od vrednosti koje se nalaze u aktivi te banke. Novac ima vrednost sve dok ova aktiva ima odgovarajuću vrednost.

Emisiona dobit – u poglavju 17 Emisiona dobit je beskamatni kredit koji dobija CB http: //www blications/b /1. html

Dishonest seigniorage n Dishonest 2 n

tražnja za novcem može predstaviti kao konstantna proporcija (k) nominalnog BDP (PY). n n Uko želimo više novca Jedan način - kredit. Za njega ćete morati da platite kamatu, što je skupo. Drugi način je da prodate neke hartije od vrednosti. U tom slučaju, odričete se budućih dividendi u zamenu za depozit koji ne donosi nikakvu ili vrlo malu kamatu. Na taj način, iako je tražnja definisana kao proporcija k nominalnog BDP, ova proporcija u stvari nije konstantna: ona se smanjuje sa rastom kamatne stope.

(9. 2) depoziti ≤ (1/rr) × rezerve.

greška (9. 2) depoziti ≤ (1/rr) × rezerve. n Multiplikator = 1/rr n U knjizi je greška n Piše (rr) umesto (1/rr) n Ako je rr=10%, onda je 1/rr=100, n 1 mlrd$ x 1/rr=100 milijardi $ n što objašnjava zašto su rezerve prilično male n

Bazelski kriterijumi Da bi se osigurali od rizika da zajmovi mogu izgubiti vrednost, vlasnici banaka moraju da održe minimum n kapitala u svom bilansu stanja. n n To je tzv minimalna kapitalna adekvatnost

Multiplikator rezervi je inverzan u odnosu na stopu rezervi. Stopa rezerve - liquidity requirement“, obavezna likvidnost.

Zašto neke zemlje imaju rr=0 Debitori su potpuno zaduženi a kreditori izbegavaju rizik http: //thebullishbear. blogspot. ed-us-adjusted-monetary-base

Bank of England - dobrovljna rezerva n Prosečna rezerva gotovine u bankarskom sektoru bila 3. 1% n Giovanni Giolitti, italijanski premijer, na pitanje je li teško upravljati Italijom odgovorio je - “Not at all, but it's useless. ” n n

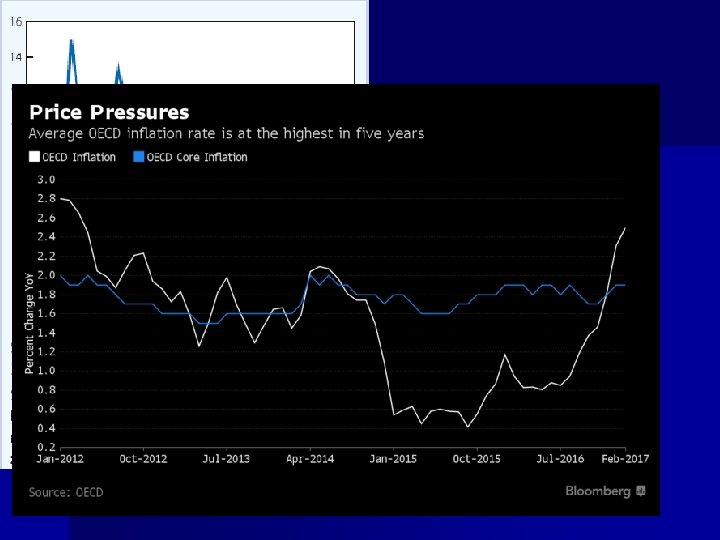

Rezerve – inflacija? n Inflacija je posledica rasta neproduktivnih formi javne potrošnje (sve vrste trošenja vezanih za stimulisanje ponude) n Podaci za sve zemlje to potvrđuju n

Tržište novca n Kada centralna banka kreira rezerve, ona u stvari daje kredit komercijalnoj banci kroz međubankarsko tržište, n slično kao što poslovne banke kreditiraju svoje klijente.

tržište novca još nosi naziv međubankarsko ili otvoreno tržište. n To nije neko mesto ili neka zgrada, već je to u stvari mreža banaka n

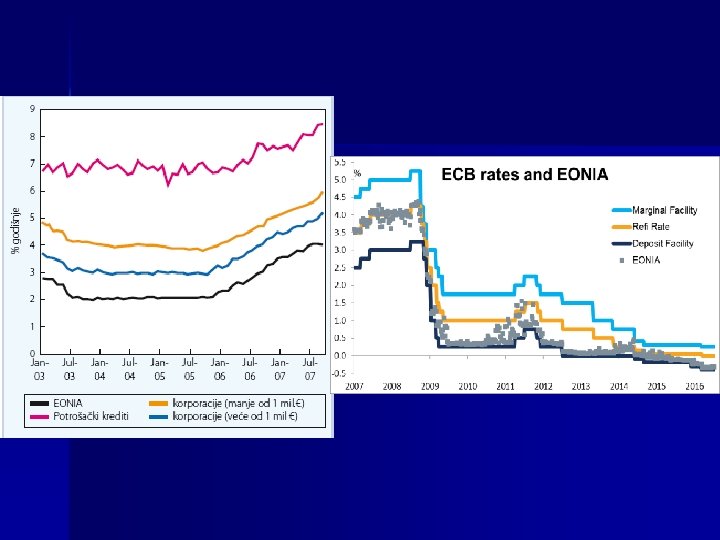

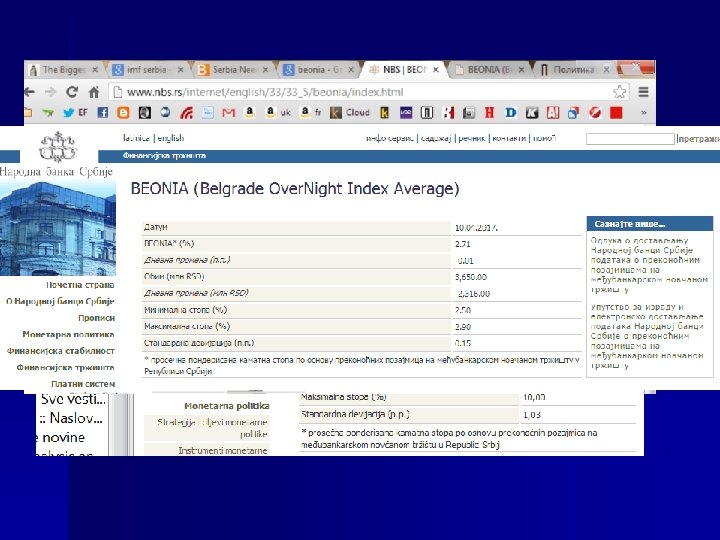

međubankarska kamatna stopa Ova stopa je osnova svih ostalih kamatnih stopa. n U evrozoni se zove EONIA (European n Overnight Interest Average), n u Americi se zove Fed Funds n u VB se zove Sterling Interbank Rate. n BEONIA (Belgrade Over. Night Index Average) n

TRAŽNJA ZA NOVCEM n Privatni sektor - domaćinstva i korporacije – mora da ima dovoljno novca za svoje dnevne operacije. To je tražnja za novcem M n Zbog rr, se tražnja za novcem M pretvara u izvedenu tražnju poslovnih banaka za rezervama, tj za M 0. n

Šta određuje kolika će biti tražnja za novcem M? n Jednostavan odgovor na ovo pitanje je: broj transakcija, jer je upravo to svrha novca. iako je tražnja definisana kao proporcija k nominalnog BDP, ova proporcija nije konstantna: ona se smanjuje sa rastom kamatne stope.

Na Slici 9. 6 ovo je predstavljeno opadajućom linijom D

Centralne banke po pravilu objavljuju kamatnu stopu koju će implementirati dakle, svi su upoznati sa položajem linije S na Slici 9. 7 u evrozoni „refi” – main refinancing rate u SAD „ciljna stopa” (target rate), u Velikoj Britaniji „bančina stopa” (the Bank rate), u Švedskoj i u Srbiji „repo” stopa.

Monetarna politika u praksi n n n Ciljevi konfliktni ciljevi komplikuju vođenje monetarne politike širom sveta. Centralnom bankom rukovodi stručnjak kome zemlja daje ogromnu moć. – centralne banke su dugo bile pod direktnom kontrolom ministarstva finansija.

Centralne banke utiču na autput i inflaciju tako što kreiraju ili povlače novac, n što znači da postavljaju kamatnu stopu n – na relativno nizak nivo n kada je ponuda novca velika – Na relativno visok nivo n kada je ponuda novca mala

3 instrumenta (i) kamatna stopa, n (ii) ponuda rezervi, n (iii) stopa obavezne rezerve n n n CB ne može istovremeno da kontroliše i ponudu novca i kamatnu stopu. Ona može samo da izabere tačku na liniji izvedene tražnje za rezervama

Ona je mogla da uradi i suprotno, da izabere obim rezervi koji želi da drži, n ali bi onda morala da prihvati bilo koju kamatnu n stopu koja se tada formira na tržištu n

Monetarno targetiranje n n Tokom 1950 -ih i 1960 -ih, smatralo se da je zadatak centralnih banaka da održavaju stabilne i niske kamatne stope. Novac je endogeno rastao ovakva politika 70 -ih godina dovela do visokih stopa inflacije.

Kao trenutna reakcija na razarajuću inflaciju iz 1970 -ih, mnoge centralne banke su targetirale stopu rasta novčane mase. n n Strategija monetarnog targetiranja zasniva se na vezi između rezervi i depozita iz jednačine (9. 2). depoziti ≤ (1/rr) × rezerve.

Targetiranje rasta novčane mase se smatra razlogom za uspešnu dezinflaciju iz 80 -ih godina prošlog n veka. n Od ove se politike masovno odustalo tokom 90 -ih godina, iz više razloga n

Zašto se odustalo od targetiranja M 1 - deregulacija finansijskog sektora poprilično izbrisane razlike između agregata. 2 - Monetarni multiplikator postao je prilično nestabilan i primarni novac M 0 n nije više bio dovoljno precizan instrument.

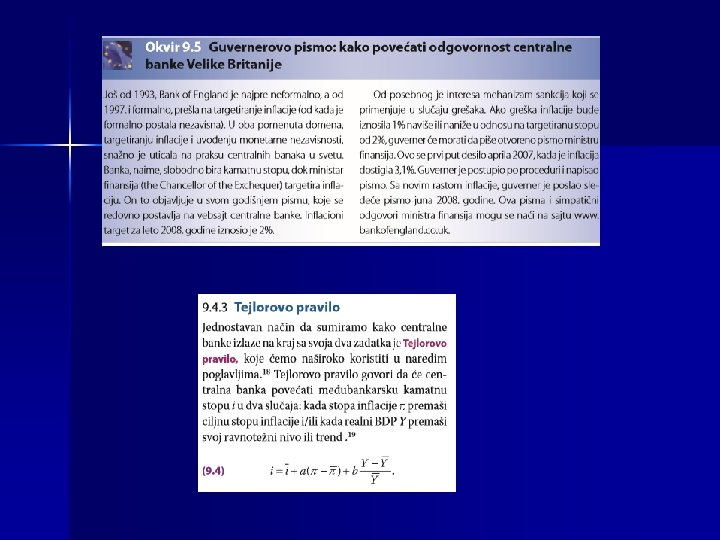

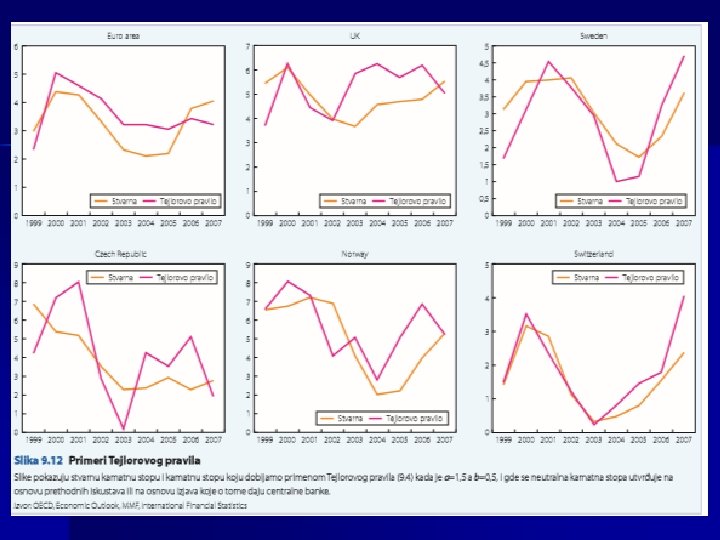

KAKO DA UTVRDIM DA LI JE TEJLOROVO RAVILO VALJANO? n n n Ilustracija: poredimo stvarnu kamatnu stopu i kamatnu stopu koju dobijamo primenom Tejlorovog pravila (9. 4) kada je a=1, 5 a b=0, 5, i gde se neutralna kamatna stopa utvrđuje na osnovu prethodnih iskustava ili na osnovu izjava koje o tome daju centralne banke.

Targetiranje inflacije n Razlog leži u tome što je targetiranje inflacije relativno jeftino. Ako se ispostavi da je preteško da se kontroliše novčana ponuda, centralna banka i dalje može da dođe u izabranu tačku A tako što će odlučiti gde da n postavi kamatnu stopu. n

Šta ako centralna banka pogreši? n Nezgodna strana je što se guverner, za razliku od vlade, neće na izborima suočiti sa sudom javnosti, i što on to veoma dobro zna. n Dobijanjem nezavisnosti, centralna banka ne dobija istovremeno i demokratske sankcije i može postati malo egocentrična, ako ne i otvoreno arogantna. n Nema savršenog rešenja za ovaj problem.

U Evropskoj centralnoj banci stabilnost cena se smatra prioritetom. U SAD, Federal Reserve System je dužan da ispunjava dva cilja – “stabilnost valute” i “visok nivo zaposlenosti”. Uporedite i procenite po čemu se sve ova dva sistema razlikuju. ECB – samo cenovna stabilnost Jer centralna banka na dugi rok ne može da utiče na output Fed ima dualni mandat: zaposlenost i inflaciju Zaposlenost je određena na strani ponude, ali na kratak rok može da interveniše Tako što stimuliše tražnju - pa time i autput i zaposlenost To može voditi većoj inflaciji na dugi rok Što obesmšljava prvi cilj – nisku inflaciju Konfliktnost ciljeva može da zamuti signale koje tržište dobija od CB

2. Jedan od zadataka centralna banke je da nastupi u ulozi krajnjeg poverioca, kao što je objašnjeno u Okviru 9. 6. Jedan od težih zadataka je da se odredi je li banka nesolventna (ne može da se oporavi) ili samo nelikvidna (nema nikakvih fundamentalnih problema, već je samo ostala bez gotovine). Objasnite zbog čega je to važno i kako bi se ova razlika mogla utvrditi. Banka ima moralni hazard Alibi – namera da ne budu na šteti poreski obveznici Što vodi još rizičnijem ponašanju Pomoći samo nelikvidnim, a ne nesolventnim bankama (ima sredstva ali neodgovarajuće dospelosti) To nije preterano teško ako se pogleda u račune, ali otvara prostor za rizično ponašanje

Badžetovi principi (prema volteru Badžetu (Walter Bagehot), britanskom ekonomisti s kraja 19. veka): (1)zajmove davati samo uz kolateral (hipoteku); (2)velike sume davati na zajam po kamatnoj stopi većoj od tržišne; (3)onda prodati ili likvidirati nesolventne banke, te će gubitke snositi njihovi vlasnici. menadžeri i akcionari bi isto tako trebalo da snose troškove rizičnog poslovanja, što bi svakako smanjilo problem moralnog hazarda

Debit cards money n https: //books. google. rs/books? id=3 GC 8 V 84 ZSJQC&pg=PA 221&lpg=PA 221&d q=money+creation+prhone+card&sou rce=bl&ots=RM 4 I 8 A 4 T 0&sig=r. Pttpc. XWGl 8 jlnz. H 3 GNS_WI 3 91 I&hl=sr&sa=X&ved=0 ah. UKEwjihcq 8 q. Jz. TAh. Xs. A 5 o. KHTBCCag. Q 6 AEIXDAJ#v =onepage&q=money%20 creation%20 prhone%20 card&f=false

https: //www. google. rs/s earch? tbm=bks&hl=sr&q =money+creation+phone +card n Ovo pogledati