NAGLI PORAST POTREBE ZA INSTITUCIONALIZACIJOM INTERNE REVIZIJE U

NAGLI PORAST POTREBE ZA INSTITUCIONALIZACIJOM INTERNE REVIZIJE U PRIVREDNIM DRUŠTVIMA I DRUGIM ORGANIZACIJAMA U REPUBLICI SRBIJI Prof. dr Mile Stanišić

Sadržaj 1. 2. 3. 4. 5. 6. 7. Promene u korporativnom upravljanju Stanje interne revizije u SAD i Evropi Ustanovljavanje funkcije interne revizije Korišćenje potencijala intenre revizije Stvaranje efikasnije interne revizije Edukacija internih revizora Izgradnja autoriteta interne revizije

Korporativno upravljanje • Kombinacija procesa i struktura koje su primenjene od strane odbora u svrhu informisanja, usmeravanja, rukovođenja i praćenja aktivnosti organizacije radi postizanja praćenja aktivnosti njenih ciljeva.

Standard 2110 Korporativno upravljanje Funkcija interne revizije mora da ocenjuje i daje odgovarajuće preporuke za poboljšanje procesa korporativnog upravljanja, radi ispunjenja sledećih ciljeva: 1. Promovisanja odgovarajuće etike i vrednosti u organizaciji; 2. Obezbeđenja efektivnog upravljanja poslovanjem u organizaciji i polaganja računa; 3. Saopštavanja informacija o rizicima i kontroli odgovarajućim delovima organizacije; 4. Koordinacije aktivnosti i razmene informacija između odbora, eksternih i internih revizora i rukovodstva.

Uloga interne revizije • Funkcija interne revizije predstavlja jednu od fundamentalnih funkcija "provera" za zdravo korporativno upravljanje. Sada više nego ikada, snažna i objektivna funkcija interne revizije, sa sposobnostima da utvrdi probleme u kontroli rizika i ovlašćenjima da se njima bavi, je od bitnog značaja za pravilno izvršavanje odgovornosti direktora.

Interna revizija kao profesija • Nasuprot eksternim revizorima interna revizija se još uvek razvija kao profesija i mora dalje da još uvek razvija unapređuje svoje sopstvene profesionalne standarde i profil.

Pravila Njujorške berze New York Stock Exchange - NYSE • Svaka listirana kompanija mora da ima funkciju interne revizije. • Komentar: Listirane kompanije moraju da održavaju funkciju interne revizije da bi se menadžmentu i odboru za reviziju obezbedilo tekuće procenjivanje procesa upravljanja rizikom i sistema interne kontrole kompanije. Pravilo je odobreno od SEC 4. novembra 2003.

Usklađivanje Zakona o privrednim društvima • Novi Zakon o privrednim društvima je donet radi usklađivanja ovog propisa sa evropskim direktivama, najsavremenijim rešenjima uporednog prava i novim Zakonom o tržištu kapitala.

Definicija interne revizije Interna revizija je nezavisno, objektivno uveravanje i savetodavna aktivnost osmišljena da doda vrednost i poboljša poslovanje organizacije. Ona pomaže organizaciji da ostvari svoje ciljeve uvodeći sistematičan, disciplinovani pristup procenjivanju i poboljšanju efikasnosti upravljanja rizikom, kontrolnih i upravljačkih procesa.

Definition of Internal Auditing Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization's operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes.

Definition of Internal Auditing Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization's operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes.

Funkcije interne revizije • Funkcije interne revizije variraju između uskog bavljenja primenom propisa ili finansijskim izveštajima i šireg ispitivanja efikasnosti i efektivnosti ili u svojstvu internog konsultanta.

Interna revizija u najboljem interesu • Dobra vest za rukovodioce i nadzorne odbore je da je jedna od uloga internih revizora da obezbedi uveravanja da se stvari u organizaciji odvijaju kako treba. U stvari, reč "uveravanje” se pojavljuje u samoj definiciji interne revizije.

NYSE se fokusira na upravljanje • Usvojenim Sarbanes-Oxley zakonom od 2002. godine i predloženim pravilima od strane Njujorške berze uvode se promene sa posebnim uticajem na zakon o hartijama od vrednosti, korporativno upravljanje i propise koji se odnose na revizore.

Promene u korporativnom upravljanju • Krah Enron-a i ozbiljne implikacije korporativne kontrole koje su pratile tu krizu imale su jak uticaj na to kako organizacije sada posmatraju svoje korporativno upravljanje i kontrolu. • U mnogim organizacijama interna revizija predstavlja nepresušni izvor. • Da bi njen potencijal bio optimalan interna revizija mora imati svoje "mesto za stolom".

Promene u korporativnom upravljanju • Potrebno je da komiteti za reviziju prošire svoj nadzor nad procesima revizije, uključujući i internu reviziju. • Neefikasni napori koji se odnose na uveravanja o rizicima, i korporativno upravljanje mogu proizvesti katastrofalne rezultate. • Uveravanja su od primarnog značaja za funkcije revizije.

Korišćenje potencijala funkcija interne revizije za jačanje korporativnih uveravanja • Korak 1: Da se postigne priznavanje (prihvatanje) interne revizije od strane Borda i menadžmenta. • Korak 2: Unapređivati stratešku orijentaciju (okvir) integrisanjem interne revizije sa korporativnom strategijom i upravljanjem rizikom.

Korišćenje potencijala funkcija interne revizije za jačanje korporativnih uveravanja • Korak 3: Da obezbedi da se procesom upravljanja utvrdi "šampion" za funkciju interne revizije. • Korak 4: Obezbediti internoj reviziji ljudske resurse visokog kvaliteta. Za dobro upravljanje se zahtevaju jaki pojedinci sa širokim perspektivama. Interni revizori treba da budu oni koji su među najtalentovanijim u organizaciji.

Primena 8. Direktive EU koja se odnosi na Zakon o kompanijama • “ Monitoring efikasnosti sistema interne kontrole, interne revizije i upravljanja rizikom” • “ Monitoring the effectiveness of internal control, internal audit and risk management systems” (Art. 41 of Directive 2006/43/EC)

Osnivanje Instituta internih revizora SAD 1941 Srbija 2008 / 341 Posle 67 godina

Zakoni 2004 • Zakon o privrednim društvima 2005 • Zakon o bankama 2006 • Zakon o računodstvu i reviziji

Zakoni 2009 • Zakon o budžetskom sistemu 2005 • Zakon o osiguranju 2006 • Zakon o investicionim fondovima

Zakoni 2005 • Zakon o dobrovoljnim penzijskim fondovima 2011 • Zakon o tržištu kapitala

Najznačajnije novine koje donosi Novi Zakon o privrednim društvima • Promena u izboru rukovodioca interne revizije • Potvrda o kompetentnosti interne revizije

Nedostatak ovlašćenih internih revizora 1600 1500 1400 1200 1000 800 600 400 200 0 61 2012 Potrebni ovlašćeni interni revizori Ovlašćeni interni revizori

Procena angažovanih i potrebanih internih revizora 6000 5000 4000 3000 2000 1000 2012 Angžovani interni revizori Ukupno potrebni interni revizori

Kada Berza pominje internu reviziju? Zakon o tržištu hartija od vrednosti i drugih finansijskih instrumenata ne pominje internu reviziju. Ona se pominje tek u Zakonu o tržištu kapitala 2011. (“Sl. Glasnik RS", br. 47/2006)

Zakon o tržištu kapitla 2011. godina Član 54. • Eksterni revizor je dužan da dostavi Komisiji za hartije od vrednosti, upravnom i izvršnom odboru mišljenje o efikasnosti funkcionisanja unutrašnje revizije, sistemu upravljanja rizicima i sistemu unutrašnjih kontrola i da svoje zaključke i sistemu upravljanja rizicima i sistemu unutrašnjih kontrola nalaze uvrsti u obavezan sadržaj pisma rukovodstvu. Član 231. Centralni registar je dužan da ustanovi i primenjuje stabilan i siguran sistem upravljanja uključujući: • pouzdanu organizacionu strukturu, nadzorne procedure i uputstva o poslovanju; • efikasne procedure za utvrđivanje, procenu i kontrolu rizika kojima je Centralni efikasne procedure za utvrđivanje, procenu i kontrolu rizika registar u svom poslovanju izložen; • efikasan sistem unutrašnje kontrole, odgovarajuće administrativne, efikasan sistem unutrašnje kontrole računovodstvene i procedure unutrašnje revizije; procedure unutrašnje revizije

Član 10.")

Zakon o investicionim fondovima ("Sl. glasnik RS", br. 46/2006, 51/2009 i 31/2011) Član 10. Uz zahtev za izdavanje dozvole za rad podnosi se spisak lica koja će obavljati poslove portfolio menadžera i ovlašćenog internog revizora, sa revizora dokazima o stručnim kvalifikacijama, kao i spisak kvalifikacijama predloženih članova uprave. Član 17 Pravilima poslovanja društva za upravljanje uređuju se sistem interne kontrole, . .

Član")

Zakon o dobrovoljnim penzijskim fondovima i penzijskim planovima ("Službeni glasnik" RS br. 85/05) Član 8. • Društvo za upravljanje je dužno da angažuje najmanje jednog portfolio menadžera i ovlašćenog internog revizora zaposlene na neodređeno vreme. internog revizora neodređeno vreme

Zakon o računovodstvu i reviziji • Pravno lice može da obezbedi, a u zakonom može određenim slučajevima dužno je da obezbedi, dužno internu reviziju sa zadatkom da ispituje, ocenjuje i prati adekvatnost i efikasnost računovodstvenog sistema internih kontrola, u skladu sa zakonom. (Član 29)

Uspostavljanje interne revizije • Na koji način organizacija uspostavlja jaku i kompetentnu profesionalnu internu reviziju?

Opis poslova internog revizora • Funkcija interne revizije treba da obezbedi uveravanje da su kontrole adekvatne da se ublaže rizici; da se politike i procedure primenjuju u organizaciji; da su procesi efikasni, efektivni i ekonomični; i da rukovodstvo i bord ostvaruju ciljeve organizacije.

10 koraka uvođenja interne revizije • Uspostaviti autoritet funkcije interne Korak 1 revizije (Standardi, regulativa, povelja AC) • Razumevanje Zahteva zainteresovanih Korak 2 strana (višeg menadžmenta i borda) Korak 3 • Razviti Povelju interne revizije

10 koraka uvođenja interne revizije • Utvrditi univerzum revizije (entitete, Korak 4 procese i aktivnosti) • Uraditi inicijalnu procenu rizika (interni i Korak 5 eksterni faktori, kategorizaicja rizika) • Razviti Planove interne revizije na bazi Korak 6 procene rizika (strateški i godišnji)

10 koraka uvođenja interne revizije • Izraditi plan osoblja i/ili outsourcinga Korak 7 (angažovanje revizora i planovi obuke) Korak 8 • Ustanoviti Priručnik za internu reviziju • Izraditi Program za obezbeđenje Korak 9 kvaliteta

10 koraka uvođenja interne revizije Korak 10 • Saopštiti postojanje interne revizije u vašoj organizaciji (metodologija) Izvor: Institute of Internal Auditors, http: //www. theiia. org/guidance/standards-and-guidance/auditfunction/audit-function---establish/ , prerađeno

Bitni kriterijumi Bazelskog Komiteta za nadzor banaka za internu reviziju su da ona: • treba da ima neograničeni pristup svim bankarskim poslovnim pristup linijama i odgovarajućim odeljenjima; • da ima odgovarajuću nezavisnost, uključujući linije nezavisnost izveštavanja Bordu direktora, i određeni satus u okviru banke da bi se obezbedilo da više rukovodstvo odgovori i preduzme određene aktivnosti u skladu sa njenim preporukama; • da ima na raspolaganju dovoljno resursa i osoblje koje je resursa obučeno na odgovarajući način i poseduje relevantno iskustvo, kako bi mogla da se upozna i oceni poslovanje gde se vrši revizija; i • da primenjuje metodologiju kojom se utvrđuju ključni rizici metodologiju koje ima banka i raspoređuje svoje resurse u skladu sa tim.

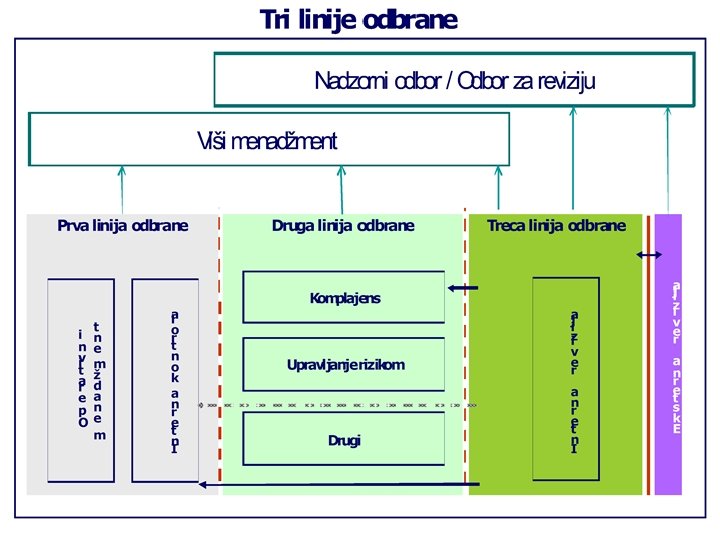

Međusobni odnosi Skupština Nadzorni odbor Menadžment Supervizija/Izveštavanje Koordinacija Odbor za reviziju Funkcija Interne revizije

Princip nezavisnosti • Funkcija interne revizije mora da bude nezavisna u odnosu na aktivnosti koje su predmet revizije i nezavisna od svakodnevnnog procesa interne kontrole. To znači da je internoj reviziji dato odgovarajuće mesto i da ona obavlja svoje zadatke sa objektivnošću i nepristrasno.

Direktno informisanje • Interna revizija mora da bude u mogućnosti da direktno informiše Komitet za reviziju (ili Bord) informiše o adekvatnosti internih kontrola, uključujući one koje uključuju menadžment visokog ranga. Interna revizija mora da zna da je Bord njen gazda

između")

Direktno izveštavanje • Kao minimum, treba da postoji direktan, direktan dvosmerni odnos (pristup) između interne dvosmerni odnos revizije i Odbora za reviziju (Bord). Ova direktna linija izveštavanja je potrebna da bi se obezbedilo da interna revizija dobije odgovor na svoju poruku bez ikakvog filtriranja od bez ikakvog filtriranja strane višeg menadžmenta.

Komunikacioni kanali funkcije interne revizije Izvor: The internal audit function in banks, Basel Committee on Banking Supervision, June 2012

Vrsta aranžmana • Funkcija interne revizije može da se obavlja interno ili iz spoljnih izvora • Ukoliko stalna funkcija interne revizije ne može da se opravda internu reviziju treba raditi iz spoljnih izvora (outsourcing).

Pristup baziran na riziku • Fokusiranje je na oblasti visokog rizika u organizaciji.

Plan interne revizije • Da li postoji proces planiranja za izradu plana. Plan ne treba da predstavlja samo odgovornost internog revizora tako što bi ga Bord potvrdio "stavljanjem gumenog pečata". Odbor za reviziju i menadžment moraju da obezbede da plan odražava potrebe organizacije.

Struktura i resursi • Utvrđuje se struktura funkcije interne revizije i vrši ocenjivanje ključnog personala interne ocenjivanje revizije, njihove uloge i odgovornosti, sposobnosti i iskustva. Tamo gde ovu funkciju obavljaju spoljni izvori fokusiranje je na uslovima aranžmana iz spoljnih izvora i kako se obavlja monitoring.

Radna mesta u internoj reviziji Direktor Funkcije Interne revizije Zamenik Direktora Menadžer Revizor Viši Revizor Mlađi Revizor (Sekretar-ica Funkcije)

1200 - Stručnost i dužna profesionalna pažnja • Angažovanja moraju biti obavljena stručno i uz dužnu profesionalnu pažnju.

1210 - Stručnost • Interni revizori moraju posedovati znanje, veštine i druge sposobnosti neophodne za izvršavanje njihovih dužnosti. • „Znanja, veštine i druge sposobnosti " predstavlja termin koji se odnosi na profesionalnu stručnost zahtevanu od internih revizora kako bi efektivno izvršavali svoje profesionalne obaveze.

1210 - Stručnost Izvor: Richard Tarr, Establishing an Internal Auditing Activity Manual, The Institute of Internal Auditors, 2003. , p. 39 ,

Stepen obrazovanja Izvor: Richard Tarr, Establishing an Internal Auditing Activity Manual, The Institute of Internal Auditors, 2003. , p. 38 ,

Troškovi revizije Izvor: Richard Tarr, Establishing an Internal Auditing Activity Manual, The Institute of Internal Auditors, 2003. , p. 38 ,

Dužna profesionalna pažnja 1220. A 1 - Interni revizori moraju praktikovati dužnu profesionalnu pažnju, tako što će razmotriti: • Obim posla potreban za ostvarenje ciljeva angažovanja; • Relativnu složenost, materijalnost ili značaj pitanja na koja se primenjuju procedure uveravanja; • Adekvatnost i efektivnost procesa korporativnog upravljanja, upravljanja rizikom i kontrolnih procesa; • Verovatnoću značajnih grešaka, prevara ili neusaglašenosti; i • Troškove revizije u odnosu na potencijalne koristi.

1230 – Kontinuirano usavršavanje • Interni revizori dužni su da unapređuju svoje znanje, veštine i ostale sposobnosti kroz kontinuirano profesionalno usavršavanje.

2201 - Razmatranja tokom planiranja Prilikom planiranja angažovanja, interni revizori moraju da razmotre: • Ciljeve aktivnosti koja se pregleda i sredstva kojima aktivnost kontroliše svoje izvršenje; • Značajne rizike za aktivnost, njene ciljeve, resurse i funkcionisanje, kao i načine kojima se potencijalni efekat rizika svodi na prihvatljiv nivo; • Adekvatnost i efektivnost procesa upravljanja rizicima aktivnosti i kontrolne procese u odnosu na relevantni kontrolni okvir ili model; i • Mogućnosti za značajna unapređenja aktivnosti upravljanja rizicima i kontrolnih procesa.

Jaka pozicija interne revizije • Potrebno je da funkcija interne revizije ima jaku poziciju u instituciji. Ona mora biti priznata kao centralni deo upravljanja, a ne centralni deo upravljanja kao neki nužni teret ili dodatak.

Uspostavljanje autoriteta interne revizije • Sticanje autoriteta je važna stvar. Profesionalizam i kvalitet rada interne revizije rofesionalizam i kvalitet rada su ti koji će pokazati bordu, višem rukovodstvu i regulatornim telima da funkcija interne revizije ostvaruje dodatnu vrednost

Poruka interne revizije • Poruka koju interna revizija želi da pošalje neće imati određenu težinu ako ne može da demonstrira da je ta poruka zasnovana na stručnoj i komercijalnoj kompetentnosti – stručnoj i komercijalnoj kompetentnosti ravnoteži sposobnosti i iskustva iz stručnosti i "realnog sveta".

Povećanje autoriteta interne revizije • Interna revizija može da poveća svoj autoritet u instituciji na izvestan broj načina. Značajni izazov je jačanje kompetencija osoblja interne revizije. U ovo jačanje kompetencija vreme potrebno je da interna revizija ima stratešku orijentaciju, da preduzme obavljanje niza složenih orijentaciju revizija i da usaglasi svoju dinamiku sa dinamikom sa kojom rizici mogu nastajati u instituciji. Da bi to postigla potrebna je široka lepeza mešovitih sposobnosti koja bi obuhvatala računovodstvo, sposobnosti ekspertizu u proveri primene propisa, specijalne sposobnosti za finansije i IT i strateško razmišljanje.

Drugi načini za povećanje autoriteta obuhvataju sledeće: • obezbediti da interna revizija bude adekvatno finansirana; • tamo gde je to potrebno, obezbediti "internu" dodatnu specijalističku enspertizu da bi se dopunili stalni resursi za reviziju; • obezbediti da tehnologija interne revizije drži korak sa razvojima u biznisu; i • pokazati profesionalizam i objektivnost suprotstavljajući se menadžmentu i drugima kada je to opravdano u interesu akcionara, korisnika i javnosti.

Interna revizija je svojevrsna profesija • Od fundametalnog značaja za autoritet je stav i način razmišljanja koje interni revizori imaju u način razmišljanja svom radu. Snaga i karakter samih internih Snaga i karakter revizora. Ove kvalitete je potrebno negovati kroz aktivnu selekciju i programe obuke i kroz dobro ustanovljen razvoj karijere u internoj reviziji.

PITANJA

- Slides: 64