MUHASEBE 2 15 STOKLAR ERKAN TOKATLI www erkantokatli

MUHASEBE 2 15 -STOKLAR ERKAN TOKATLI www. erkantokatli. com tokatli. erkan@gmail. com

BİLANÇO I-DÖNEN VARLIKLAR 15 -STOKLAR 150 -Hammadde ve Malzeme 151 -Yarı Mamuller-Üretim 152 -Mamuller 153 -Ticari Mallar 157 -Diğer Stoklar 158 -Stok Değer Düşüklüğü Krş. (-) 159 -Verilen Sipariş Avansları

❶ ÜRETİM HESAPLARI 150 -Hammadde 151 -Yarı M. -Üretim 152 -Mamul 620 -Satılan Mamullerin Maliyeti

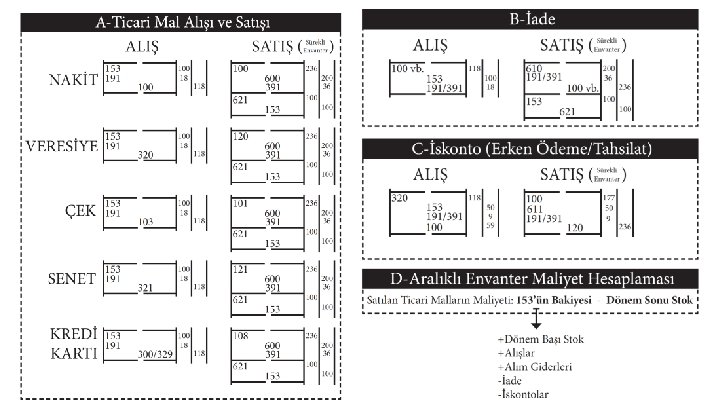

❷ TİCARET HESAPLARI ALIM-SATIM DEPO DÜKK N SATIŞ ALIŞ 153 191 153 -TİCARİ MALLAR 1. 000 800 1. 000 2. 360 600 391 621 2. 000 360 1. 000 153 1. 000

Ticaret Hesapları Maliyeti ₺ 3. 000 olan ticari mal ₺ 5. 000’ya satılmıştır.

Fiyatı: ₺ 30. 000 ALIŞ GİDERİ Nakliyesi: ₺ 100 Fiyatı: ₺ 2. 000 / Maliyeti: ₺ 1. 000 ❸ GİDER SATIŞ GİDERİ 153 -TİCARİ MALLAR 30. 000 1. 000 Nakliyesi: ₺ 100 600 -YİS 2. 000 621 -STMMM 1. 000 760 -PSDG 100 GELİR: 600 -YURT İÇİ SATIŞLAR: +2. 000 GİDER: 621 -STMM + 760 -PSD: -1. 100 K R: 900

153 -TİC. MALLAR 10. 000 1. 800 191 -İND. KDV 100 -KASA 11. 800 5. 900 153 -TİC. M. 191 -İ. KDV Alım İade →Aynı ay içinde ise: 191 -İnd. KDV →Farklı ayda ise: 391 -Hes. KDV 5. 000 900 ALIŞ İADE ❹ İADE SATIŞ İADE 100 -KASA 600 -YİS 391 -HSK 11. 800 10. 000 1. 800 621 -STMM 153 -TİC. M. 5. 000 600 -YURT İÇİ SATIŞLAR 10. 000 610 -SATIŞ İADE 391 -HS. KDV 100 -KASA 10. 000 1. 800 610 -SATIŞTAN İADE 10. 000 153 -TİC. MAL 621 -STMM 5. 000 153 -TİCARİ MALLAR 10. 000 5. 000 11. 800 5. 000 Satış İade →Aynı ay içinde ise: 391 -İnd. KDV →Farklı ayda ise: 191 -Hes. KDV Envanter Aralıklı envanterde satış ardından maliyet kaydı yapılmadığı için iadeden sonra da maliyet kaydının tersi yapılmaz

❺ İSKONTO SATIŞ İSKONTO 1")

ALIŞ İSKONTO 1 -Alış: ₺ 2. 236 (KDV dahil) ❺ İSKONTO SATIŞ İSKONTO 1 -Satış, ₺ 2. 236 (KDV dahil) 2 -İskonto: ₺ 236 (KDV dahil) 3 -Kalan borç ödendi. 3 -Kalan alacak tahsil edildi. 153 -TİCARİ MALLAR (1) 1. 895 200 (2) 320 -SATICILAR (2) 236 2. 236 (1) (3) 2. 000 120 -ALICILAR 236 (2) (1) 2. 236 2. 000 (3) 600 -YİS 1. 895 (1) 611 -SATIŞ İSK 0 NTO (2) 200

❶ ₺ 100’lık mal alınmıştır ❷ Maliyeti ₺ 50 olan mal, ₺ 150’ya satılmıştır. ❸ Maliyeti ₺ 10 olan mal, ₺ 20’ya satılmıştır. SÜREKLİ ENVANTER YÖNTEMİ ❻ ENVANTER “Her satışın ardından maliyet kaydının yapıldığı stok yöntemidir. ” ARALIKLI ENVANTER YÖNTEMİ “Satışlara ait maliyet kaydının dönem sonlarında topluca yapıldığı stok yöntemidir. ” 153 -TİCARİ MALLAR (1) 100 50 (2) 10 (3) 153 -TİCARİ MALLAR (1) 100 60 (4) 600 -YURTİÇİ SATIŞLAR 150 (2) 20 (3) 621 -STMMM (2) 50 (3) 10 621 -STMMM (4) 60 ❶ ₺ 100’lık mal alınmıştır ❷ ₺ 150’lık mal satılmıştır. ❸ ₺ 20’lık mal satılmıştır. ❹ Satılan malların maliyeti ₺ 60’dır.

10. 01: Aşağıdaki ticari mallar CASIO’dan veresiye alınmıştır. ● C-539 D: adedi ₺ 250’dan 60 adet ● C-540 D: adedi ₺ 350’dan 45 adet ALIŞ ❼ SÜREKLİ ENVANTER SATIŞ 12. 01: Aşağıdaki ticari mallar Onur Akıncı’ya veresiyeli satılmıştır. ● C-539 D : adedi ₺ 300’dan 10 adet ● C-540 D : adedi ₺ 600’dan 15 adet

Mal satışı sırasında sattığı malların maliyetini takip edemeyen işletmeler tarafından kullanılan stok maliyet yöntemidir. Bu yöntemi kullanan işletmeler ya satışlarını takip edemiyordur ya da satış maliyetinin takip edilmesi imkânsızdır. ❽ ARALIKLI ENVANTER Bu yöntemi, birbirine benzer veya çok sayıda mal satan işletmeler kullanırlar. Bu yöntemde, satış yapıldığı sırada maliyet kaydı yapılmaz. Dönem sonralarında maliyet kaydı tek seferde yapılır. 153 -TİCARİ MALLAR HESABINI BAKİYESİ - DÖNEM SONU MAL MEVCUDU = SATILAN TİC. MALLARIN MALİYETİ DÖNEM BAŞI MAL MEVCUDU Sabah cebimde + 300 vardı + DÖNEM İÇİ NET ALIŞLAR Annemden + 500 aldım DÖNEM SONU MAL MEVCUDU = SATILAN TİC. MALLARIN MALİYETİ Akşam cebimde - 100 kaldı Demek ki; bugün ₺ 700 harcamışım

ARALIKLI ENVANTER 153 -TM 300 1. 000 400 300 200 1. 000 Depoda ne kadar mal var? 2 Koli 2 koli malı kaç liraya almıştık? ₺ 200’ye almıştık = ₺ 200 Stoklara toplam ₺ 1. 200’lik ticari mal girdiyse ve depoda ₺ 200’li mal kadıysa bizim sattığımız malın maliyeti ₺ 1. 000 Muhasebeci 31. 12: Yapılan envanter çalışmaları sonucunda dönem sonu mal mevcudunun ₺ 200 olduğu tespit edilmiştir. İşletmenin 153 hesabının bakiyesi ₺ 1. 200’dır. Depo Görevlisi

Ticari malların değeri; Yangın, deprem, su basması gibi doğal afetler sebebi ile bozulma, çürüme, kırılma, çatlama ve paslanma gibi değer düşürücü sonuçlar ortaya çıkarsa ticari malın değeri yeniden hesaplanır ve değer düşüklüğü gider yazılır. Ticari malın yeni değerine ‘Taktir Komisyonu’ karar verir. ❾ STOK DEĞER DÜŞÜKLÜĞÜ Ayrıca teknolojide ya da moda meydana gelen değişikliklerden dolayı ticari malın değerinin azaldığı tespit edilirse yine komisyon kararı ile değer düşüklüğü gider olarak yazılabilir. Stok değer düşüklüğü için karşılık ayrılacaksa 158 -STOK DEĞER DÜŞÜKLÜĞÜ HESABI kullanılır. KESİN İSE; Değer düşüklüğü gider yazılır. Kalan tutar 157’ye aktarılır. STOK DEĞER DÜŞÜŞÜ KESİN DEĞİL İSE; Muhtemel değer düşüklüğü kadar karşılık ayrılır.

STOK DEĞER DÜŞÜKLÜĞÜ Gider: - 30 Ticari malın değerinin ₺ 50’dan ₺ 20’ya düştüğü tespit edilmiştir 2014 Tic. Maliyeti ₺ 50 2015 Net Gider: - 20 2014 Gideri: - 30 2015 Gideri: - 50 2015 Geliri: + 30 - 50 2014 Gideri: - 30 2015 Gideri: - 40 2015 Geliri: + 20 - 50 2014 Gideri: - 30 2015 Gideri: - 20 - 50

Alıcı satıcıya bir mal alımı için sipariş verdiğinde satıcı ürünün üretimine başlamak için alıcıdan ön ödeme talebinde bulunabilir. Bu ön ödeme sipariş avansı olarak isimlendirilmektedir. Yapılan ödeme karşılığında herhangi bir varlık alımı olmadığı için, ödeme alacak niteliğindedir ❿ VERİLEN SİPARİŞ AVANSI Ancak alıcı bu ödemeyi bir stok alımı için yaptığı için bu ön ödeme tutarı ticari alacaklarda değil, 159 -VERİLEN SİPARİŞ AVANSALARI HESABI’ndan takip edilecektir. Avans tutarı, mal teslim alındığında fatura bedeline mahsup edilmek üzere bu hesapta bekletilecektir. ₺ 1. 000 Avans ödendiğinde Mal alındığında ALICI CI SATI ₺ 5. 000 Ticari Mal + İrsaliye ve Fatura ₺ 4. 900

Satıcı alıcıdan ön ödeme aldığında bu ödeme, borç niteliğindedir. Çünkü alınan nakit tutar karşılığında herhangi bir varlık verilmemektedir. Alıcı bu tutarı satış tutarından düşecektir. ⓫ ALINAN SİPARİŞ AVANSI Bu ön tahsilat bir borç hesabı olan 340 -ALINAN SİPARİŞ AVANSLARI HESABI’nda takip edilir. Satış sırasında fatura bedeline mahsup edilerek alıcından olan alacağımızdan düşülür. ₺ 1. 000 Avans ödendiğinde Mal alındığında ALICI CI SATI ₺ 5. 000 Ticari Mal + İrsaliye ve Fatura ₺ 4. 900

www. erkantokatli. com tokatli. erkan@gmail. com

- Slides: 18