Monetarna ekonomija 15 Prof dr Miroljub Hadi SADRAJ

Monetarna ekonomija 15 Prof dr Miroljub Hadžić

STUDIJA SLUČAJA NESTANDARDNA MONETARNA POLITIKA RAZVIJENIH ZEMALJA MONETARNA")

SADRŽAJ: (strana 276 - 291 udžbenika) STUDIJA SLUČAJA NESTANDARDNA MONETARNA POLITIKA RAZVIJENIH ZEMALJA MONETARNA POLITIKA MALIH I OTVORENIH PRIVREDA

CILJEVI UČENJA: • Standardne mere monetarne politike; • Nestandardne mere monetarne politike; • Različiti načini pristupu prevazilaženja aktuelne krize u razvijenim zemljama; • Otvorena pitanja budućeg statusa centralnih banaka; • Najčešće korišćena strategija ciljanja inflacije u tranzicionim privredama; • Prednosti i nedostaci strategije ciljanja inflacije

STANDARDNA MONETARNA POLITIKA RAZVIJENIH • Tokom 1980 -tih došlo je u razvijenim zemljama do stagflacije • CB su reagovale uobičajeno snižavanjem kamatnih stopa • Zaključak - istovremeno nije moguće postići i punu zaposlenost i stabilnost • Glavni zadatak CB da brinu o stabilnosti • Strategija ciljanja inflacije 1990 -tih • Prvenstveno politika kamatnih stopa i određivanje inflatornog koridora • Nerealni optimizam - neograničeni porast apetita investitora • Kriza 2008

")

Standardne mere nisu dale rezultate • U prvoj fazi globalne krize (2007 -09. godina) CB su reagovale primenivši standardne mere monetarne politike • CB su bile u ulozi „poslednje odstupnice likvidnosti“ • OOT su pojačane i snabdevanje finansijskih institucja likdividnim sredstvima preko diskontnih prozora • Standardne mere MP: snižavanje ključnih kamatnih stopa • Rezultat: smanjena je napetost u finansijskom sistemu i donekle zaustavljeno širenje krize globalno • Septembra 2008. kulminacija krize - bankrot Lehman Brothers • Standardne mere nisu dale očekivane rezultate prvenstveno snižavanje kamatnih stopa u cilju oživljavanja privredne aktivnosti • Situacija je pogoršana gotovo prekinutim trasmisionim mehanizmom i ugroženom makro likvidnošću

pretežno vezana za probleme")

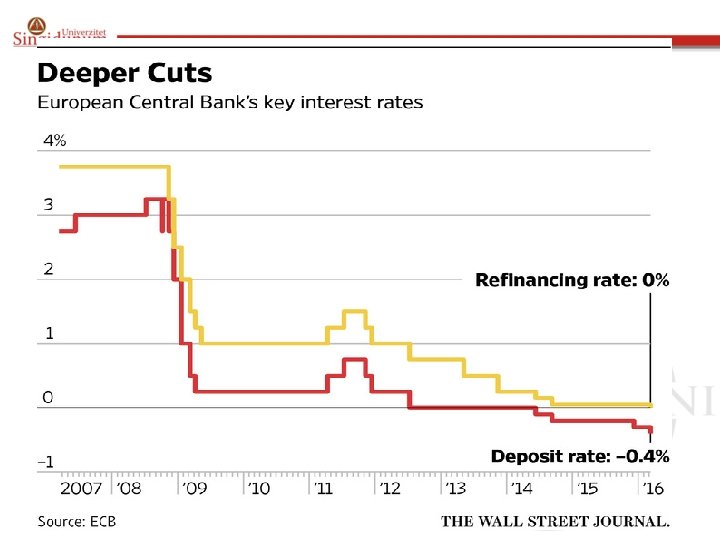

NESTANDARDNE MERE MP • Druga faza krize (2010 -2012. godina) pretežno vezana za probleme u zemljama Evro zone • Veliki javni (suvereni) dug u zemljama PIGS (Portugal, Italija, Grčka, Španija) • Nestandardne mere alternativa i prošireni sadržaj MP • Primenjuju se u svim razvijenim gotovo bez izuzetka • Donele su bolje rezultate • FED je prva počela da ih praktikuje, a pridružile su se CB Japana i Banka Engleske • Usamljena je ostala ECB, sve do marta 2015.

Rast suma bilansa stanja CB: SAD, Evro zona, V. Britanija, Japan

NESTANDARDNE MERE MP • • • ECB je primenila drugu strategiju borbe sa krizom Snizila je kamatne stope na bliske nuli Koristila je povećanje bilans sume CB kao instrument Nije pribegavala suviše ekspanzivnoj politici kao FED ECB je dugo godina, najviše pod pritiskon Nemačke, odbijala da koristi nestandardne mere ekspanzivne monetarne politike Marta 2015 doneta odluka o programu doštampavanja evra kao nekonvencionalne mere za borbu protiv posustalog privrednog rasta Otkup državnih obveznica je počet oktobra 2016. sa mesečnom sumom 60 mlrd € Od decembra 2017. povećan na 80 mlrd € mesečno Pitanje - kada prekinuti sa ovom alternativnom praksom i šta je u tom slučaju izlazna strategija

Konvencionalne mere Instrumenti Prudenciona kontrola Fokus – cene Politika kamatnih stopa Adekvatnost kapitala Posredni uticaj na Obavezne rezerve Zahtev likvidnosti fin. uslove i cene imovine Direktan uticaj na međubank. trž. na kratak rok Nekonvencionalne Bilansni alati CB mere Intervencije na dom. fin. Intervencije na dev. trž. Fokus na količine umesto Terminsko međubank. trž. FX intervencije cene Suverena trž. obveznica Akumulacija rezervi Direktne intervencije na Kreditna tržišta Valutni svop aranžmani finansijskom tržištu Hipotekarna tržišta

EFEKTI NESTANDARDNIH MERA I IZLAZNA STRATEGIJA • Efekti snižavanja ključnih kamatnih stopa delovali su pozitivno • Podrška likvidnosti je doprinela je stabilizaciji međubankarskih finansijskih tržišta • Mere proširenja intervencija CB (povećanje bilansa CB) i intervencija na deviznim i finansijskim trž. • Pitanje budućeg satusa centralne banke i profil monetarne politike • Kritika mandata CB da stabilnost do sada kontroliše isključivo kroz prudencionu kontrolu • ? Buduće uloge CB • ? Kada prestati sa nestandardnim merama

STRATEGIJA MP U MALIM, OTVORENIM PRIVREDAMA • Javno objavljivanje targeta i indikatora prisutno je kod monetarnih strategija koje se zasnivaju na korišćenju eksplicitnih nominalnih sidara • Nominalna sidra - stabilnost • Najzastupljenija je strategija sidra deviznog kursa • Kod jednog dela ovih zemalja ona ima obeležja eksplicitnog nominalnog sidra, • Kod ostalih reč je o implicitnom sidru monetarne politike • Strategiju ciljanja monetarnih agregata koristi manji broj zemalja u razvoju

STRATEGIJA NOMINALNOG SIDRA DEVIZNOG KURSA • Korišćenje eksplicitnog sidra deviznog kursa kao monetarna strategija prisutna je u većem broju malih i otvorenih zemalja • Mogućnosti 1) režim fiksnog deviznog kursa ili 2) fiksiranje kursa u određenom rasponu dozvoljenih oscilacija • Kod nekih prisutno korišćenje implicitnog deviznog sidra. • Nominalno sidro deviznog kursa koristi veći broj zemalja, među kojima su neke evropske, čiji je motiv da se približe sistemu EMU • Hrvatska - stabilnost kursa važna: za očuvanje cenovne stabilnosti uvezene robe, za kretanje kamatnih stopa, a kroz evrizaciju štiti ekonomske subjekte od deviznog rizika, a smanjuje teret inostranih dugova

Hrvatska inflacija Kuna / Eur

STRATEGIJA NOMINALNOG SIDRA DEVIZNOG KURSA • Prednosti: • Pogodna je za uslove nedovoljnog poverenja u domaću valutu i iskustvom višegodišnjih visokih stopa inflacije; • Kod evrizacije, kao valutnoj supstituciji; • Pretpostavka obiman devizni priliv, brz rast kreditne aktivnosti i rast monetarnih agregata. • Nedostaci: • Kretanje kamatnih stopa vezano za ino kamatne stope • CB ne može da odgovori na devizne špekulacije • Dominacija deviznih transakcija kao kanala emisije • CB su ograničene mogućnosti reagovanja u slučaju javljanja šokova iz domaćih ekonomskih tokova • Napr. : slučaj Agrokor

STRATEGIJA CILJANJA INFLACIJE • Eksplicitno ciljanje inflacije • Prema MMFciljanje inflacije se koristi u: • U zemljama u razvoju sa režimom relativno fleksibilnog deviznog kursa (Albanija, Mađarska, Rumunija, Srbija, JAR i Turska) ; • U razvijenim i naprednim zemljama u tranziciji s režimom slobodnog formiranja (plivajućeg) deviznog kursa (Velika Britanija Australija, Kanada, Češka, Poljska)

Nastavak • • • Prednosti: Uspešno suzbijanje inflacionih očekivanja; Aktivnije vođenje monetarne politike; Lakše postizanje održivog privrednog rasta; Pruža CB širi manevarski prostor i korišćenje ostalih instrumenata; Prostor za diskrecione mere MP; OOT moćan instrument. Nedostaci Prevelika rigidnost; Nedefinisana diskreciona MP; Mogućnost nižih stopa privrednog rasta;

Režim monetarne Operativini target politike NBS Režim deviznog Instrument kursa MP Kontrola kapitala Monetarno Targetiranje 2000 -2006. Neto domaća aktiva Rukovođeno Plafon plivajući Neto ino aktiva pod Intervencije na dev. trž. Stopa OR OOT Da (kratak rok) Targetiranje inflacije 2006 - Kratkoročne kamatne stope Dvoned. Repo stopa –osnovni Intervencije na dev. trž, stopa OR, kontrola pomoćni Da (kratak rok) Rukovođeno fluktuirajući, sa tendencijom ka slobodnom

20, 0 18, 0 16, 0 14, 0 12, 0 10, 0 8, 0 6, 0 4, 0 2, 0 0, 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Inflacija Eskontna stopa Referentna stopa

Rezime: • • Standardne mere MP su korišćene od 2008. : intervencija likvidnih sredstava, snižavanje kamatnih stopa u cilju oživljavanja privrede Nestandardne mere, monetarna relaksacija: kupovina HOV i različitih vrsta aktive ECB je 2015. godine pristupila masivnoj dodatnoj novčanoj emisiji kroz kupovine HOV Male i otvorene privrede imaju manje manevarskog prostora u vođenju MP Najčešće se koriste strategija nominalnog sidra deviznog kursa i ciljanje inflacije Hrvatska koristi nominalno sidro deviznog kursa, relativno uspešno: snizila inflaciju i stopu rasta cena dugoročno stabilizovala uz precenjenost kursa Srbija koristi strategiju ciljanja inflacije, od 2006. godine NBS koristi ciljanje inflacije, bez većih intervencija na deviznom tržištu, uz kamatnu stopu na (dvo) nedeljne repo operacije kao referentnu i to relativno uspešno

- Slides: 23